本报记者 姚进 临近季末节前,中国人民银行不断加码公开市场操作。统计发现,9月份除15日外,央行在其余工作日均开展了逆回购操作。其中,除了常规的7天逆回购操作外,央行自9月18日还开启了14天逆回购操作,10个工作日连续开展14天逆回购操作,金额累计达7700亿元,操作利率均维持在2.35%水平。 光大银行金融市场部分析师周茂华表示,9月下旬以来,14天期与隔夜市场利差加大,显示市场跨季资金偏紧,金融机构之间的拆借也趋于谨慎。从央行操作节奏、净投放量与市场利率波动看,央行通过多种工具、灵活操作,主要是为确保市场流动性合理充裕。 “近期DR014(银行间质押式回购14天期利率)持续上行,央行连续开展14天逆回购操作,主要是考虑到跨季度和长假因素导致的资金需求增加,一方面是满足银行体系近阶段的新增资金需求,另一方面也显示了维护流动性合理充裕的意愿。”苏宁金融研究院高级研究员陶金称。 值得注意的是,自9月25日以来,尽管央行开展了公开市场逆回购投放,但多日资金面仍处于净回笼状态。例如,28日由于当日有1000亿元逆回购到期,实现流动性净回笼600亿元;29日有2000亿元逆回购到期,实现净回笼1000亿元;30日有1000亿元逆回购到期,实现净回笼500亿元。 对此,有银行资金交易员认为,尽管本周以来,央行公开市场操作转为净回笼,但由于此前大力投放后,多数机构的跨季资金需求已基本完成,跨季资金面整体并无太大压力。 天风证券孙彬彬团队表示,9月份资金面流动性有所改善,但仍处于“紧平衡”状态。9月下半旬,为了稳定季末流动性,央行持续开展14天逆回购,整体数量却不大,可以看出央行虽不希望资金面过紧,但也没有大额投放的意愿。 “近期市场资金面短期存在波动,但整体市场利率处于历史较低位置,市场流动性保持适度宽松。”周茂华认为,市场流动性及央行政策曲线主要受国内宏观经济形势影响,目前国内新冠肺炎疫情得到有效控制,政策组合拳及时有效,经济稳步复苏。但也要看到,国内经济复苏仍不平衡,部分行业尚未摆脱疫情影响;外围形势依然严峻复杂,国内仍需要适度货币金融环境支持,稳定市场主体预期。国内政策需要保持总量适度情况下,更强调精准滴灌,引导有限金融资源流向战略性新兴产业与“三农”、小微民营及制造业领域,激发微观主体活力。 9月28日召开的央行货币政策委员会第三季度例会指出,稳健的货币政策要更加灵活适度、精准导向,综合运用并创新多种货币政策工具,保持流动性合理充裕。同时,本次例会着重强调“推动综合融资成本明显下降,引导贷款利率继续下行”等。 周茂华表示,本次例会央行对政策效果与经济复苏描述更加乐观,预示稳健货币政策要更加灵活适度,发挥结构性工具精准滴灌作用,落实此前创新直达工具,引导金融机构加大对薄弱环节的支持。

面对9月超储率低、流动性扰动多的突出矛盾,央行流动性操作及时有力,货币市场利率中枢在连升4个月后出现微降。在超储率偏低背景下,央行一系列动作带有鲜明的“补水”特征——一旦流动性恢复平稳或宽松,操作便随之收力甚至转向。 面对9月超储率低、流动性扰动多的突出矛盾,央行流动性操作及时有力,货币市场利率中枢在连升4个月后出现微降。业内人士表示,展望10月及四季度,到年底财政资金集中投放前,金融机构超储率较低的状态可能不会有太大改变,但调控趋紧势头也不明显,预计资金面呈现紧平衡。 适时操作稳定预期 近几日,红彤彤的价格指标,刻画出季末、长假等因素叠加给流动性带来的扰动。9月最后一天,资金面若出现更大波动也不会让人奇怪。不过,类似扰动难改市场对9月资金面整体印象。 9月初至今,货币市场基本平稳,流动性偶有紧张但未现持续性、超预期波动,表现略好于8月。值得一提的是,货币市场利率中枢在连升4个月后出现微降。截至9月29日,银行间市场7天期债券回购利率DR007平均值为2.16%,较8月回落3个基点。 这一结果来之不易。一些机构测算,8月底金融机构超储率已降至近1%的低位,流动性“水位”下降,抗冲击能力有所减弱。与此同时,9月政府债券继续较快发行,到期流动性工具不少,并受季末监管考核、长假取现及财政收支等影响,扰动因素不仅多且存在叠加情况。 复杂形势下,货币当局及时提供流动性支持,弥补了供求缺口。截至9月29日,9月央行累计开展逆回购操作2.42万亿元、中期借贷便利(MLF)操作6000亿元、中央国库现金定存操作800亿元,维护了流动性平稳。 10月面临多重压力 有机构认为,展望10月,资金面面临多重压力,央行投放仍将是影响资金面的关键。 其一,超储率仍较低。根据季节性规律,9月末金融机构超储率会有所回升,但预计徘徊在较低水平。除非央行主动增加流动性供给,超储率自我修复向上的动力暂时不足。 其二,财政收支因素的影响仍需关注。一方面,虽然地方债发行高峰(金麒麟(行情603586,诊股)分析师)已过,但会维持一定规模,加上国债继续较快发行,政府债券发行缴款会持续吸收流动性。另一方面,10月是传统税收大月,财政收入增多或与政府债券发行缴款一道,可能加剧财政库款沉淀。 中信证券(行情600030,诊股)固收首席研究员明明提示,结构性存款继续压降对银行负债及流动性的影响仍存在。天风证券(行情601162,诊股)固收首席分析师孙彬彬称,从传统季节性角度看,10月银行体系可供资金水平下降明显,会存在一定资金缺口。 紧平衡料成常态 8月中旬以来,央行流动性操作无论是方向、频率,还是力度均有积极变化,连续两个月超量续做MLF就是典型表现。然而,在超储率偏低背景下,央行一系列动作带有鲜明的“补水”特征——一旦流动性恢复平稳或宽松,操作便随之收力甚至转向。 9月资金面状况比8月略有改善,但难言宽松,仍处于紧平衡状态。“展望10月,资金面主基调依然是紧平衡。”孙彬彬认为,当前超储率低、货币乘数高的状态在年底前都不会有太大改变。 业内人士认为,目前很难看到货币政策操作出现更积极主动的调整:经济持续复苏向好,宏观政策更注重平衡稳增长、防风险等多种目标,没有理由主动加码货币投放。央行货币政策委员会第三季度例会不再强调“加大宏观政策调节力度”,并要求“实现稳增长和防风险长期均衡”。 当然,央行保持流动性合理充裕的态度没有变化,该对冲时仍会有所动作。10月,预计央行将保持公开市场操作的持续性。

央行官网28日消息显示,为提高银行永续债的市场流动性,支持银行发行永续债补充资本,今日央行将开展2020年第九期央行票据互换(CBS)操作。本期操作量为50亿元,期限3个月,面向公开市场业务一级交易商进行固定费率数量招标,费率为0.10%,首期结算日为2020年9月28日,到期日为2020年12月28日(遇节假日顺延)。 本期CBS操作换出的央行票据名称为“2020年第九期央行票据(互换)”,债券代码2001009S,总面额为50亿元,期限3个月,票面利率2.35%,起息日为2020年9月28日,到期日为2020年12月28日(遇节假日顺延)。(常佩琦)

面对9月超储率低、流动性扰动多的突出矛盾,央行流动性操作及时有力,货币市场利率中枢在连升4个月后出现微降。业内人士表示,展望10月及四季度,到年底财政资金集中投放前,金融机构超储率较低的状态可能不会有太大改变,但调控趋紧势头也不明显,预计资金面呈现紧平衡。 适时操作稳定预期 近几日,红彤彤的价格指标,刻画出季末、长假等因素叠加给流动性带来的扰动。9月最后一天,资金面若出现更大波动也不会让人奇怪。不过,类似扰动难改市场对9月资金面整体印象。 9月初至今,货币市场基本平稳,流动性偶有紧张但未现持续性、超预期波动,表现略好于8月。值得一提的是,货币市场利率中枢在连升4个月后出现微降。截至9月29日,银行间市场7天期债券回购利率DR007平均值为2.16%,较8月回落3个基点。 这一结果来之不易。一些机构测算,8月底金融机构超储率已降至近1%的低位,流动性“水位”下降,抗冲击能力有所减弱。与此同时,9月政府债券继续较快发行,到期流动性工具不少,并受季末监管考核、长假取现及财政收支等影响,扰动因素不仅多且存在叠加情况。 复杂形势下,货币当局及时提供流动性支持,弥补了供求缺口。截至9月29日,9月央行累计开展逆回购操作2.42万亿元、中期借贷便利(MLF)操作6000亿元、中央国库现金定存操作800亿元,维护了流动性平稳。 10月面临多重压力 有机构认为,展望10月,资金面面临多重压力,央行投放仍将是影响资金面的关键。 其一,超储率仍较低。根据季节性规律,9月末金融机构超储率会有所回升,但预计徘徊在较低水平。除非央行主动增加流动性供给,超储率自我修复向上的动力暂时不足。 其二,财政收支因素的影响仍需关注。一方面,虽然地方债发行高峰已过,但会维持一定规模,加上国债继续较快发行,政府债券发行缴款会持续吸收流动性。另一方面,10月是传统税收大月,财政收入增多或与政府债券发行缴款一道,可能加剧财政库款沉淀。 中信证券固收首席研究员明明提示,结构性存款继续压降对银行负债及流动性的影响仍存在。天风证券固收首席分析师孙彬彬称,从传统季节性角度看,10月银行体系可供资金水平下降明显,会存在一定资金缺口。 紧平衡料成常态 8月中旬以来,央行流动性操作无论是方向、频率,还是力度均有积极变化,连续两个月超量续做MLF就是典型表现。然而,在超储率偏低背景下,央行一系列动作带有鲜明的“补水”特征——一旦流动性恢复平稳或宽松,操作便随之收力甚至转向。 9月资金面状况比8月略有改善,但难言宽松,仍处于紧平衡状态。“展望10月,资金面主基调依然是紧平衡。”孙彬彬认为,当前超储率低、货币乘数高的状态在年底前都不会有太大改变。 业内人士认为,目前很难看到货币政策操作出现更积极主动的调整:经济持续复苏向好,宏观政策更注重平衡稳增长、防风险等多种目标,没有理由主动加码货币投放。央行货币政策委员会第三季度例会不再强调“加大宏观政策调节力度”,并要求“实现稳增长和防风险长期均衡”。 当然,央行保持流动性合理充裕的态度没有变化,该对冲时仍会有所动作。10月,预计央行将保持公开市场操作的持续性。

新华社北京9月27日电 题:央行持续投放短期流动性 隔夜Shibor跌破1% 新华社记者张千千 中国人民银行27日开展了200亿元14天期逆回购操作。在近期央行持续投放短期流动性的情况下,27日上海银行间同业拆放利率(Shibor)的隔夜利率跌至0.685%,为今年5月18日以来首次跌破1%。专家表示,央行近期开展的公开市场操作意在平抑跨季和跨节扰动。 从操作期限来看,9月上半月,央行开展的逆回购操作均为7天期限。而9月18日以来,央行持续开展14天期逆回购操作,7个工作日共开展5800亿元14天期逆回购操作。 民生证券首席宏观分析师解运亮表示,这是由于9月底银行面临跨季考核压力,同时面临国庆节跨节资金需求,对流动性要求较高。在这种背景下,央行开展14天期逆回购操作是想熨平资金波动。 此外,记者注意到,9月18日、21日、22日、23日央行同时开展了7天期和14天期逆回购操作,而24日后仅开展14天期逆回购操作。 “24日开展的14天期操作的到期时间为10月8日,如果进行7天期操作,其到期时间为10月1日。二者实际到期日均为节后第一个工作日,对流动性跨季的帮助效果一致。”中金公司固定收益部董事总经理陈健恒表示,央行用14天期操作代替7天期操作,是为了依靠期限相对较长的工具,更好地平抑跨季和跨节的扰动。 今年6月以来,央行明显提升短期流动性投放的频次,尤其是8月、9月。具体而言,今年1月至5月,央行开展逆回购操作的天数分别为7、5、2、0、4天。而6月至9月(截至9月27日),央行开展逆回购操作的天数则分别达到13、12、17、19天。 陈健恒表示,今年8月、9月的操作频次为2018年下半年以来的最高峰。从逆回购操作量来看,8月和9月(截至9月27日)的逆回购操作量分别达到2万亿元和2.28万亿元,创2018年以来的新高。 “9月是一个关键时间窗口,货币政策操作往往较多。”解运亮分析,与往年情况相比,2015年、2018年、2019年虽然央行公开市场投放量较小,但9月前后都有降准行为,降准释放了大量流动性。在这种背景下没必要开展大规模逆回购操作。 “今年的情况更类似2016年,在近期并未降准的情况下,央行通过公开市场操作来为银行间市场补充流动性。”解运亮说。

新华社北京9月28日电(记者张千千、吴雨)中国人民银行28日发布公告称,开展400亿元14天期逆回购操作和2020年第九期央行票据互换(CBS)操作。当日有1000亿元逆回购到期,央行实现净回笼600亿元。 央行发布公告称,为维护季末流动性平稳,当日人民银行以利率招标方式开展了400亿元逆回购操作,期限为14天,中标利率为2.35%,与前次持平。 为提高银行永续债的市场流动性,支持银行发行永续债补充资本,当日人民银行还公告称将开展2020年第九期央行票据互换(CBS)操作。本期操作量为50亿元,期限3个月,面向公开市场业务一级交易商进行固定费率数量招标,费率为0.1%,票面利率2.35%,首期结算日为2020年9月28日,到期日为2020年12月28日(遇节假日顺延)。 当日银行间市场各期限利率涨跌互现。28日发布的上海银行间同业拆放利率(Shibor)显示,隔夜利率为0.602%,较上一个交易日下行8.3个基点;7天期、14天期、一年期利率分别为2.418%、2.77%、3.01%,分别上行46.5个、7个和0.1个基点。

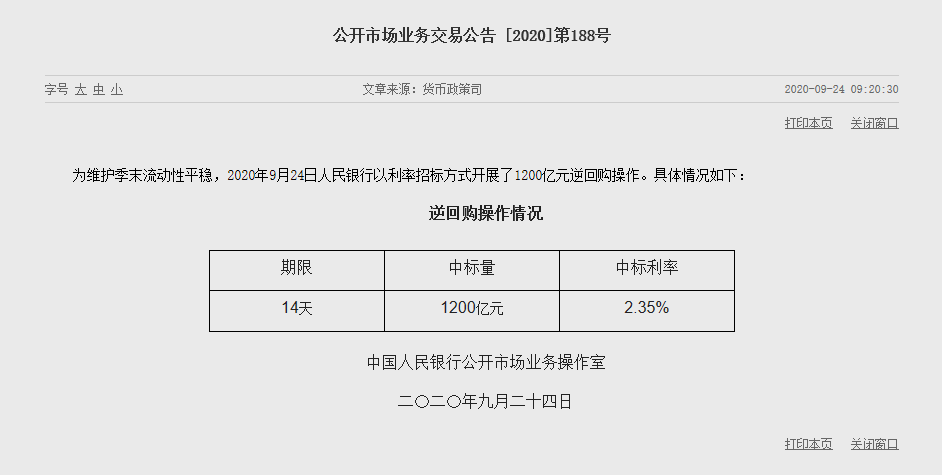

央行金融发布公告称,为维护季末流动性平稳,2020年9月24日人民银行以利率招标方式开展了1200亿元逆回购操作。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估