国家外汇管理局12月7日公布的数据显示,截至2020年11月末,我国外汇储备规模为31785亿美元,较10月末上升505亿美元,升幅为1.61%。专家表示,下阶段我国外汇储备将继续保持总体稳定。我国外汇市场将呈现基本稳定、双向波动的格局。 外汇市场运行稳健 国家外汇管理局副局长、新闻发言人王春英表示,11月我国外汇市场运行稳健,市场预期保持稳定,跨境资金流动总体均衡。国际金融市场上,受新冠肺炎疫情及疫苗研发进展、主要国家货币及财政政策预期等影响,美元指数下跌,非美元货币总体上涨,主要国家股票、债券等资产价格上升。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。 “11月外储规模变动主要受估值影响。11月美元汇率指数下跌2.3%收于91.9。债券指数和股票指数有所上涨,带来汇率和资产价格账面收益。”中银证券全球首席经济学家管涛称。 民生银行首席研究员温彬表示,整体来看,我国外汇储备规模保持相对稳定。在9月、10月外汇储备规模连续两个月回落后,11月估值上涨带动外汇储备规模回补,我国外汇储备规模已连续7个月保持在3.1万亿至3.2万亿美元之间,稳定基础相对牢固。 做好汇率风险管理 管涛认为,在货币当局基本退出外汇市场常态干预情况下,外汇储备变动主要取决于估值影响。明年估值会如何变化,取决于主要货币汇率走势及对资产价格变动的方向。 温彬称,下阶段,我国外汇储备将继续保持总体稳定。一方面,我国经济延续复苏态势,新冠肺炎疫情对经济影响逐渐减弱,中国制造业采购经理指数(PMI)创年内新高,预示着良好的经济景气,全年经济能实现正增长,宏观经济稳中向好为外汇储备规模保持稳定奠定坚实基础。另一方面,我国金融市场持续加大开放力度,外汇市场平稳运行,跨境资本流动基本平衡。随着人民币汇率形成机制更趋完善,人民币汇率弹性将进一步增强,下阶段人民币兑美元将继续保持在合理均衡水平上的双向波动。 “当前,新冠肺炎疫情仍在全球蔓延,世界经济不稳定不确定性明显增强,国际金融市场风险挑战显著增多。预期未来我国外汇市场将呈现基本稳定、双向波动的格局。”王春英称。 温彬强调,跨境企业要树立汇率风险中性理念,利用好汇率风险管理工具,避免汇率剧烈波动给企业正常经营造成损失。

新华社北京12月7日电(刘红霞 刘文昕)海关总署7日发布数据,今年前11个月,我国货物贸易进出口总值29.04万亿元,同比增长1.8%,呈现持续向好、加速增长态势。 1至9月,我国外贸累计增速年内首次由负转正,同比增长0.7%;1至10月,外贸增速提高到1.1%;进入11月,增幅继续扩大。 数据显示,11月当月,我国外贸进出口3.09万亿元,增长7.8%。其中,出口1.8万亿元,增长14.9%;进口1.29万亿元,下降0.8%。出口保持较快增长为外贸总体“提速”提供了动力。 前11个月整体看,我国出口16.13万亿元,增长3.7%;进口12.91万亿元,下降0.5%;贸易顺差3.22万亿元,增加24.6%。 从贸易伙伴看,东盟保持我国第一大贸易伙伴地位。前11个月,我国与东盟贸易总值4.24万亿元,增长6.7%,占我国外贸总值的14.6%。同期,我国与欧盟、美国、日本的贸易额分别为4.05万亿元、3.65万亿元、2万亿元,分别增长4.7%、6.9%、1.4%。 从经营主体看,前11个月,民营企业进出口13.47万亿元,增长11.3%,占我国外贸总值的46.4%,比去年同期提升4个百分点,保持第一大外贸经营主体地位。国有企业则在进口端和出口端均出现两位数的下滑。 从货物类型看,机电产品、纺织品和塑料制品等出口增长,服装、鞋靴和箱包等出口下降。前11个月,我国出口机电产品9.57万亿元,增长5.4%,占出口总值的59.3%;出口包括口罩在内的纺织品9892.3亿元,增长33%;出口鞋靴2189.4亿元,下降21.3%;出口箱包1279.5亿元,下降23.8%。 对外经贸大学国家对外开放研究院党委书记庄芮认为,外贸加速增长再次印证我国经济韧性十足,随着我国积极推进商签自贸协定,外贸促稳提质将迎来更多抓手。

国家外汇管理局7日公布的最新数据显示,截至今年11月末,我国外汇储备规模为31785亿美元,较10月末上升505亿美元,升幅为1.61%。11月,我国外汇市场运行稳健,市场预期保持稳定,跨境资金流动总体均衡。 国家外汇管理局副局长、新闻发言人王春英表示,国际金融市场上,受新冠肺炎疫情及疫苗研发进展、主要国家货币及财政政策预期等影响,美元指数下跌,非美元货币总体上涨,主要国家股票、债券等资产价格上升。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。 “整体来看,我国外汇储备规模保持了相对稳定。我国外汇储备规模已连续7个月保持在3.1万亿美元至3.2万亿美元之间。”民生银行首席研究员温彬说,下阶段,我国外汇储备将继续保持总体稳定。一方面,我国经济延续持续复苏态势,疫情对经济的影响逐渐减弱,制造业PMI创下年内新高,预示着良好的经济形势。宏观经济稳中向好,为外汇储备规模保持稳定提供坚实基础;另一方面,我国金融市场持续加大开放力度,外汇市场平稳运行,跨境资本流动基本平衡。随着人民币汇率形成机制更趋完善,人民币汇率弹性也将进一步增强。 王春英表示,当前新冠肺炎疫情仍在全球蔓延,国际金融市场风险挑战显著增多,预计未来我国外汇市场将呈现基本稳定、双向波动的格局。(姚进)

得益于统筹疫情防控和经济社会发展取得重大战略成果,我国外贸持续回稳向好,连续6个月实现同比正增长。 海关总署7日发布的数据显示,11月份,我国外贸进出口3.09万亿元,同比增长7.8%。其中,出口1.8万亿元,增长14.9%;进口1.29万亿元,下降0.8%;贸易顺差5071亿元,增加92.6%。 今年前11个月,我国货物贸易进出口总值29.04万亿元,同比增长1.8%。其中,出口16.13万亿元,增长3.7%;进口12.91万亿元,下降0.5%;贸易顺差3.22万亿元,增加24.6%。 “11月份我国外贸表现强劲,预示着四季度经济复苏动能有望进一步增强,特别是出口实现较快增长,表明国内产能正加快释放,再加上外需继续保持扩张,全年外贸实现正增长应无太大悬念。”商务部国际贸易经济合作研究院研究员徐德顺说。 在外贸规模继续扩大的同时,外贸结构也在不断优化,我国外贸发展的韧性和活力进一步增强。数据显示,前11个月,我国一般贸易进出口17.39万亿元,增长3.2%,占我外贸总值的59.9%,比去年同期提升0.8个百分点。同期,加工贸易进出口6.89万亿元,下降4.8%。 民营企业作为我国外贸第一大市场主体,在巩固传统市场的同时积极开拓新市场,实现了进出口增长、比重的双提升,成为我国外贸领域最活跃的力量。前11个月,民营企业进出口13.47万亿元,增长11.3%,占我外贸总值的46.4%,比去年同期提升4个百分点。 今年以来,我国不断扩大对外开放,维护拓展经贸合作朋友圈,深化多双边和区域合作成果丰硕,区域合作紧密、贸易多元共进的外贸格局正加快形成。前11个月,我国对东盟、欧盟、美国、日本、韩国等前5大贸易伙伴进出口均实现增长,其中,东盟为我国第一大贸易伙伴,贸易总值4.24万亿元,占我国外贸总值的14.6%。同期,我国对“一带一路”沿线国家累计进出口8.45万亿元,同比增长1.2%,成为我国外贸新的增长点。 “特别是《区域全面经济伙伴关系协定》(RCEP)的顺利签署,有力提振各方对经济增长的信心,也为我国在新时期构建开放型经济新体制,形成以国内大循环为主体、国内国际双循环相互促进的新发展格局提供了助力。”海关总署新闻发言人、统计分析司司长李魁文说。 值得关注的是,尽管我国外贸持续回稳向好,但新冠肺炎疫情仍在全球蔓延,国际需求总体不振,贸易保护主义有所抬头,我国外贸发展仍面临诸多不确定、不稳定因素,仍须采取有力措施,推动外贸提质增效。 “日前,国务院办公厅发布《关于推进对外贸易创新发展的实施意见》,从优化国际市场布局、创新要素投入等9个方面提出了推进外贸创新发展的具体举措。未来,要把创新摆在更加突出的位置,通过外贸创新来增强竞争力、稳住基本盘,在全球贸易格局变化中赢得主动。”中国宏观经济研究院研究员杨长湧说。(顾阳)

当前外贸形势持续向好,有何亮点?中国进出口在全球分量如何?全年外贸目标能否实现?商务部外贸司司长李兴乾8日接受采访时作出回应。 海关总署日前发布数据显示,今年前11个月,我国货物贸易进出口总值29.04万亿元人民币,同比增长1.8%。这是我国进出口连续6个月保持正增长。 进出口规模创历史同期新高。李兴乾表示,前11个月,以美元计,我国进出口4.17万亿美元,增长0.6%,增速首次转正。并且,在我国外贸规模进一步扩大的同时国际市场份额也进一步提升。 困境和压力之下,我国外贸产业创新能力持续增强。李兴乾介绍,中西部地区外向型经济加快发展,出口增速高于整体。民营企业出口增长12.2%,拉高整体增速6.2个百分点。跨境电商、市场采购贸易方式出口增长迅速。 值得一提的是,我国出口产品不断向价值链上游攀升。机电产品出口占比提升至59.3%。集成电路、计算机、医疗器械等高技术、高附加值产品出口强劲,增速分别达14.8%、10.7%和44.5%。 中国外贸还为推动世界经济贸易复苏作出重要贡献。李兴乾表示,通过积极主动扩大进口,我国进口占全球份额上升0.8个百分点,为世界经济贸易合作注入活力。 他同时指出,尽管近期国际市场需求出现积极回暖迹象,世贸组织、经合组织等国际机构均上调全球贸易和经济增速预测,但从反弹到复苏还有一个过程。新冠肺炎疫情仍在全球蔓延,国际需求仍受制约,外贸发展面临诸多不确定不稳定因素。 李兴乾表示,我国外贸具有强大韧性和综合竞争力,加上一系列稳外贸政策措施落地生效,有望实现全年“促稳提质”目标。商务部也将加快推动外贸创新发展,坚定支持多边贸易体制,更加积极融入全球经济循环。(于佳欣)

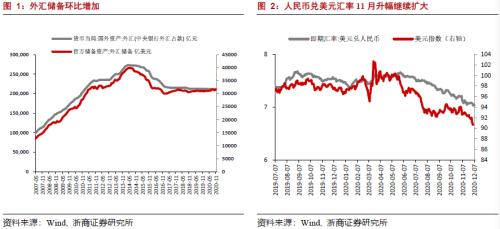

内容摘要 核心观点 11月我国官方外汇储备31784.9亿美元,环比增加约505亿美元,这是自2014年初外储存量规模见顶回落以来,单月环比最大增幅,我们认为其中有约+300亿可用估值因素解释,剩余部分或与央行短期流动性调控有关,后续仍需继续观察并配合其他数据验证。11月美元指数震荡下行至92附近,而人民币汇率升幅继续扩大收于6.58,12月以来美元指数和人民币兑美元汇率分别向90和6.5逼近,我们认为我国基本面全球占优、货币政策正常化、贸易顺差持续改变银行间外汇市场供需关系及中美摩擦阶段性弱化的情况下,预计人民币兑美元汇率维持升值,波动中枢将在6.5附近,波动区间为6.3-6.7,2021年上半年大概率就能触及6.3高点,四个季度汇率中枢分别为6.5,6.4,6.4和6.6。 外储环比大幅上行,估值因素解释+300亿 11月外储环比上行主要可用估值因素解释。11月,美元指数由10月末的94.02下行2.1%至月底的92;英镑兑美元由10月末的1.3升2.3%至月底1.33;欧元兑美元由10月末的1.16升2.6%至1.19,10月汇率变动对储备规模影响约有+300亿美元。主要经济体债券收益率变动不一,对储备影响较小,11月5年期美债收益率下行2BP至0.36%,5年期英债收益率上行9BP至0.04%,实现转正,5年期德债收益率上行7BP至-0.78%,不同经济体债券收益率波动对我国储备规模的影响相互抵消,综合影响较小。合计来看,11月估值因素可解释外储变动中约+300亿的规模。 为何出现200亿美元左右的估值外增量? 我们认为主要原因可能来自央行主动操作以维稳资金面。考虑到11月信用违约事件对资金面的冲击,央行11月通过公开市场操作及MLF等主动工具累计净投放流动性4300亿元,实际上,11月政府债券发行规模已经明显降低,但央行仍有被动维稳意图。而在我国贸易顺差持续及外资增加购入我国股票、债券的情况下,央行在银行间外汇市场回收外币、投放人民币也可一定程度上缓解资金面压力,这可能是外储上行的一部分原因,但也需继续观察及配合其他数据进一步验证。据央行上海总部12月3日发布的《金融市场交易报告库简报》,截至2020年11月末,境外机构持有银行间市场债券3.1万亿元,较10末增加967.21亿元,约占银行间债券市场总托管量的3.1%,我们认为除海外部分被动指数基金投资外,随着我国国债收益率上行,其更大的配置价值更加吸引外资购入。 人民币汇率升值有四方面因素支撑 11月,人民币继续扩大升幅,尤其是2020年8月以来,CFETS人民币汇率指数也出现波动上行,中国基本面全球占优的情况下,人民币兑一篮子货币均呈现升值。我们认为人民币汇率升值有两项基础因素的支撑:疫情后我国经济率先复苏,中国基本面相对全球占优;我国货币政策回归正常化,5月以来边际收紧短端流动性,市场利率上行,中美利差走阔。除此之外,我国贸易顺差持续扩大,结汇率较为稳定的情况下,银行间外汇市场人民币供需结构发生变化,推升人民币汇率;其次,美国国内矛盾升温,暂无法顾及与中国的博弈,此前中美博弈的压制因素有所放松。 预计人民币汇率继续升值,2021年上半年或可触及6.3 预计人民币兑美元汇率维持升值,波动中枢将在6.5附近,波动区间为6.3-6.7,2021年上半年大概率就能触及6.3高点,四个季度汇率中枢分别为6.5,6.4,6.4和6.6。其中,四季度GDP增速或回落至4.8%低位,此时货币政策也可能随之转向边际宽松,人民币汇率也将逐渐面临一定贬值压力。中美博弈可能成为短期扰动因素,但汇率波动超出6.3-6.7区间的概率不大。中长期看,未来8-10年美元大周期下行,人民币汇率将走出确定性升值趋势。 黄金储备持平,维持长期看好 11月黄金储备6264万盎司,继续持平前值。疫苗落地出现乐观迹象,全球经济修复预期升温,11月黄金震荡下行,随美元下行,12月以来又迎来反弹,预计短期维持震荡格局。预计全球通胀缓慢上行以及美元指数长期下行趋势将令黄金继续在2021年呈现慢牛行情,但由于前期涨幅过大,2021年涨幅或有限。中长期看,我们认为黄金上行趋势仍未结束,未来8-10年美元大概率进入下行通道,坚定看好黄金长期投资价值。 风险提示 中美摩擦升温冲击人民币汇率,使得人民币再次面临贬值压力,或冲击国际收支 正 文

中国信息通信研究院日前发布《中国居民信息消费调查报告(2020)》称,今年以来,我国线上线下消费加速融合,融合消费新场景涌现,更多居民养成信息消费习惯,这也促进融合消费与实体经济数字化转型实现良性互动。 报告称,在新冠肺炎疫情期间,有超过三分之二的消费者增加了信息消费。有超过八成消费者展望,在疫后会延续线上线下融合消费模式;有超过七成消费者期待尝试更多消费模式。疫情期间,企业、消费者供需对接产生了更多的融合消费场景,其中,在线医疗、线上教育、视频会议是三种使用频率最高的新型信息消费场景,此外,还有“吃货”助农、云运动、就业共享、云旅游、云K歌、直播卖车等,给人们增添便利和丰富体验。 与此同时,我国网络购物创新模式层出不穷,直播购物快速兴起并占据电商市场一席之地。消费升级、疫情防控等因素驱动在线教育、医疗、办公等发展型信息消费普及提速,成为信息消费增长的新亮点。在供需两旺的背景下,新职业、新就业应运而生,电商、O2O、共享经济等新业态以就业门槛低、就业时间灵活等优势,创造了大量就业机会。 这份报告基于中国信通院在今年6月至9月开展的互联网调研,包含10256个有效样本,覆盖全国31个省区市。基于调研,中国信通院认为,今年我国居民信息消费呈现十大特征。 报告称,我国居民信息消费呈现明显的“年龄差”,其中,30岁至39岁消费者的信息消费能力及意愿最强。从偏好来看,30岁以下消费者更偏爱休闲娱乐,50岁以上消费者更关心新闻资讯。不过,从地域分布来看,我国东中西部消费者的信息消费支出、应用偏好等方面基本趋同。 报告称,我国居民对集成化、智能化信息产品更加青睐,综合集成的智能家居将加快从潜在需求走向百姓实际生活。基于调研,有超过三分之二的消费者对5G手机购买意愿强烈;智能网联汽车、无人机等新型智能产品的消费需求处于加速培育期。 报告称,国内在线支付手段更加智能便捷,刷脸支付、指纹识别、信用消费等不断提升消费者的智能支付体验。值得一提的是,未使用过在线支付的消费者占比,从2017年的近20%降至2020年的不足1%。有意思的是,从支付目的来看,城市消费者更偏爱吃,而乡镇消费者更愿意为娱乐买单。 报告还指出,我国居民信息消费需要供给质量和环境保障护航。一方面,消费者关注产品服务本身的品质性能,特别是性价比和科技含量等。在产品服务本身条件方面,“质量价格,性价比”关注度达到73.4%。另一方面,健康、安全、便捷的消费环境是消费者敢消费、愿消费的重要保障。调研中,信息消费软性环境方面,“个人信息安全”关注度达到66.9%,占比较2017年的53.3%明显提升。(记者 陈爱平 陈云富)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估