全球股市貌似又集中性“恐慌”了,隔夜美股大跌,周五亚太股市普跌,午后开盘的欧洲股市也是一片绿。这一刻,信奉“别人恐惧的时候贪婪”的巴菲特果断出手了,斥资约57亿元增持美国银行。 01隔夜美三大股指集体大跌 隔夜美股,三大股指集体大跌,跌幅均超1%,其中近期最亮眼的纳斯达克跌的最多,跌幅达2.29%。 就个股来说,大有涨破天际之势的美国大型科技股表现惨淡,美股“一哥”苹果大跌4.55%,“二哥”微软大跌4.35%,“老三”亚马逊大跌3.66%,此外,脸书和谷歌也均跌超3%。 数据来源:东方财富Choice数据 02创业板指年内第二次跌超6% 或受美股大跌影响,加之两个大国之间的“幺蛾子”,亚太股市表现惨淡,日经225跌0.58%,韩国KOPSI跌0.71%,恒生指数跌2.21%。 至于处在“风暴中心”的A股,继上周四之后,再次上演了“跳水”走势,至收盘,沪指跌3.86%,深成指跌5.31%,创业板指跌6.14%,继2月3日后再一次单日跌幅超过6%。 个股方面,当天A股仅282家公司上涨,而下跌的有3584家;涨停公司50家,而跌停公司86家。其中股王贵州茅台跌了4.82%,科创板“一哥”中芯国际-U跌了8.67%。 03欧洲股市一片绿 美股栽了,亚太股市倒了,欧洲股市也就可想而知了。 从周五欧洲股市表现来看,纷纷大幅低开,截稿时,跌幅基本都超过1%,欧洲斯托克50下跌1.77%,德国DAX30下跌1.86%,法国CAC40下跌1.62%,荷兰AEX更是下跌2.38%。 04巴菲特57亿买美国银行 就在全球股市一片绿的时候,“股神”巴菲特却在果断的增持。 根据美国SEC最新文件显示,美东时间本周一至周三的三天中,巴菲特斥资8.13亿美金(约合57亿人民币)增持了美国银行,增持后持股比例超11%。 此前数据显示,截至2019年末,伯克希尔哈撒韦持有美国银行约9.47亿股股票,持股比例为10.54%。 今年以来,美国银行股价整体震荡走低,累计跌幅29.6%。也就是说,对于美国银行来说,巴菲特可谓是“越跌越买”。 而这一切,或许因为美国银行的二季度财报高于市场预期。近日,美国银行披露的二季度财报显示,公司二季度利润同比暴跌52%,由去年同期的73.5亿美元,降至35.3亿美元,但依然高于市场预期的23.7亿美元。实现营业收入223亿美元,超过此前市场预期的220亿美元。 要说巴菲特,对银行股还是情有独钟的,除了美国银行外,巴菲特还大手笔持有富国银行。公开资料显示,富国银行在巴菲特的投资组合的时间已超过30年,持股比例一度达到了需要审批的上限9.9%。 不过富国银行近期披露的二季度财报却不太理想。财报显示,该行自金融危机以来首次季度亏损,原因是拨备了84亿美元与新冠疫情相关的贷款损失准备金。财报公布当天,富国银行股价收盘大跌4.57%。今年以来,富国银行累计下跌50.08%,让巴菲特亏了约700亿人民币。 05要像巴菲特,买“便宜”的票吗? 其实,对于“股神”巴菲特来说,除了苹果之外,其很少染指科技股之类的高成长性公司,相反,其一直是“价值投资”的推崇者。 可以说,像现在A股中的医药、科技等动辄几百倍估值的公司,肯定不在巴菲特的选股范围内,而向银行之类的低估值周期股或许才是巴菲特的菜,正如上述的,巴菲特也确实对银行股之类的低估值公司偏爱有加。 近来,A股市场上,到底是买“贵”的,还是买“便宜”的争论一直存在,而不看估值式的上涨,确实快要把一部分投资者逼疯了。 近来,就有专业人士,对于“只买贵的”表示了异议。 比如李大霄,其最近在微博上讲了这么一段话,说“很多人买同一个商品,喜欢跨市场比较,在上海、深圳、香港、纽约,挑呀挑,挑便宜的地方买,可是一到买股票,完全忘记了这个规则,挑贵的买,这是否正确呢?” 李大霄还表示:“A股部分板块已经出现高估的风险,其估值水平已经到达极限之巅。部分板块的估值已经可以媲美2007年6124点和2015年5178点的水平,甚至有过之而无不及。这些人是冒着套牢50年或者100年的风险,想翻倍套牢别人100年或者200年。” 交银国际董事总经理洪灏此前也表示价值和成长之间风格轮动的拐点隐约已经到来。其表示:“当前,市场里的周期板块(金融、地产、工业、能源、原材料、可选消费)显示出价值的特征。这些板块显示的另一个价值特征,是最近一些基金公司削减周期性行业研究的投入,同时市场对于成长股的持仓高度集中。一般来说,在经济进入放缓和衰退的时候,价值风格表现优异,如2000年到2008年初的美股。对于A股来说,价值跑输的程度已达到2010年的极端水平,直到最近才开始收敛。是价值投资王者归来的时候了。当然,价值、成长之间的风格轮动不是一蹴而就、一夜之间的,这个过程肯定会有反复。如前所述,风格轮动时间应该以年为单位来计算。” 而兴证策略王德伦依然认为,我们正处在新一轮科技创新周期起点,科技成长进入向上通道,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短”。关注信创、云、新能源车、半导体链、游戏、创新药等成长机会。 当然了,近来两个大国之间的关系比较微妙,如果你还未上车,建议你再等等。如果你已经上车了,建议你守好阵地,不要到处乱跑,别哪里热闹跑去哪里,毕竟市场板块轮动较快,好比此前热了几天的军工,周五尾盘不就“炸”了嘛! 仅供投资者参考,不构成投资建议

“做优秀的投资者并不需要高智商”,只须拥有“不轻易从众的能力”。——巴菲特 他这样对投资者说,也在最近践行了上述“论断”。巴菲特近日“斥巨资”对其持仓组合第二大重仓股、第一大重仓银行股——美国银行,进行了“逆向增仓”。 美国银行“打七折” 巴菲特大手笔增仓 据SEC(美国证券交易委员会)最新文件显示,巴菲特旗下伯克希尔·哈撒韦在当地时间7月20日~22日之间,对美国银行[BAC.N]进行了3390万股,约8.13亿美金(约合人民币57亿)的增持。该笔增持后,巴菲特持股美国银行增至9.81亿股,持股比例由一季度末的略超10%提升至11.3%。至此,巴菲特对美国银行持股占比、持股数量均创新高。 按上周五(7月24日)收盘价测算,伯克希尔持有美国银行股票的市值约为239亿美元,这是一季末第二重仓银行股富国银行的2.5倍,同时也为伯克希尔投资组合中持股市值仅次于苹果公司的第二大持仓股。 银行股一直备受巴菲特的青睐,但观察今年以来巴菲特对银行的调仓行为,明显表现了对美国银行这一“最大重仓”银行股的“偏爱”。 进一步观察来看,巴菲特的银行股仓位有向美国银行集中的趋势。查阅资料显示,一季度末巴菲特共持有包括美国银行、富国银行、摩根大通、合众银行、纽约梅隆、高盛、PNC金融、美国制商银行8家银行股。其中,包括美国银行等前五大重仓银行股一季度持股市值均超过25亿美元,摩根大通今年一季度遭巴菲特减仓180.05万股股份,对其持仓缩减3.03%。无独有偶,一季度减持高盛超过1000万股股份,持仓比例大幅缩减超过80%。此外,巴菲特4月上旬减仓了纽约梅隆银行股票;5月中旬减持了美国合众银行股票。巴菲特对美国银行逆向增仓,可见股神对于美国银行既是钟爱又是“独爱”。 美国银行于7月16日公布二季度财报。财报显示,美国银行二季度实现营收223亿美元,超出市场预期的220亿美元;实现净利润35.3亿美元,同比下跌52%;实现每股收益37美分,上年同期74美分。第二季度平均股权回报率5.44%,上年同期为11.6%。平均资产回报率0.53%,上年同期为1.23%。此外,美国银行财报显示二季度计提坏账拨备40亿美元,其累计坏账拨备创出纪录(达到210亿美元)。美国银行二季度财报“不尽人意”,但市场对其逊色表现似已提前消化,季报公布以来,公司股价小幅上涨近2%。 今年以来,美国银行股价从年初35美元左右,下降至最近24美元附近,降幅超过30%,股价直接“打七折”。 图1 伯克希尔·哈撒韦持仓美国银行变动数据资料来源:官方文件【SEC】 多次精准“抄底”美国银行 浮盈百亿操作的价位与当前持平 巴菲特此时出手加持美国银行,很大可能性就是因为公司重新具备了较高“性价比”优势。在此次增持之前,巴菲特曾多次对美国银行增仓,且有多次均现精准“抄底”。 查阅巴菲特持仓美国银行历史数据显示,巴菲特曾在2018年3季度增仓美国银行1.98亿股,2018年4季度增仓1891.9万股,2019年2季度增仓3108.1万股。(见图2) 图2 伯克希尔对美国银行(BANK OF AMERICA) 的持股变化 结合二级市场表现来看,巴菲特对美国银行的多次增仓行为均迎来了后期股价的不俗表现。如2018年4季度巴菲特对美国银行增仓期间,美国银行股价在当季下跌近16%,随之迅速迎来反弹,自此以后,2019年1月初~2019年底美国银行强势反弹近50%。(见图2)2019年2季度对美国银行同样给予了大额增仓,下半年,公司股价同样出现超过20%的不俗涨幅。 重仓美国银行也为巴菲特带了“苦恼”。结合伯克希尔今年一季度持仓数据来看,作为其第二大重仓股,美国银行一季度跌幅40%左右,一季度出现账面亏损高达132亿美元。美国银行二季度以来股价最高(截至6月8日)上涨超过30%,这为股神最高“扳回”了超60亿美元浮盈。但今年以来,巴菲特在美国银行“身上”仍以亏损为主。 然而,作为股神,巴菲特的“眼光”远非如此“短浅”。 伯克希尔公司最早曾于2011年8月斥资50亿美元买入5万份美国银行累积永续优先股,每年股息收益为6%,同时获得7亿份美国银行认股权证,能够以每股7.14美元的价格购入后者股票。翻看二级市场股价表现,美国银行自2011年8月至今股价涨幅超180%,而至2019年底公司股价高点,则累计实现3倍涨幅。 2017年8月,伯克希尔公司以美国银行当时23.58美元股价,以7.14美元“三折”优惠购入,行使了认购权。仅本次“行权”浮盈以及优先股股息收益,就让巴菲特美国银行的账面收益即超过百亿美元。“巧合”的是,巴菲特当年行权时的美国银行股价,与当前巴菲特对美国银行“重新”增仓的股价(24.35美元,截至上周五收盘)处于同一水平线上。 将时间周期拉长来看,股神巴菲特显然是美国银行的大赢家。 (文中提及个股仅为举例分析,非投资建议。)

在别人恐惧时贪婪的股神又出手了。 巴菲特旗下公司伯克希尔哈撒韦于当地时间7月20日至27日连续6个交易日增持美国银行股票,合计买入5000多万股,斥资近85亿元人民币。 年初至今,美国银行股价“打七折”,巴菲特却逆势大手笔加仓“捡便宜货”。这次股神是否会重蹈早些时候加仓航空股的覆辙,“抄底抄在半山腰”? 巴菲特连续6天出手 斥资85亿增持银行股 美国证券交易委员会(SEC)于7月27日公布的文件,透露了巴菲特旗下公司伯克希尔的最新加仓动向。 具体来看,伯克希尔在当地时间7月23日、24日、27日分别以24.348美元、24.3664美元、24.073美元的价格增持“最大重仓”银行股——美国银行股票,期间合计买入数量1640万股,斥资约3.98亿美元。经过该笔增持后,伯克希尔在美国银行的持股达到约9.98亿股。 根据本周一(7月27日)收盘股价测算,伯克希尔目前持有美国银行股票市值为240.42亿美元(约合人民币1681.74亿元)。 事实上,这已经是最近巴菲特第二次出手增持美国银行。此前的7月20日至22日,伯克希尔以平均每股24美元的价格买入3390万股美国银行股票,花费了大约8.133亿美元。 也就是说,自7月20日至7月27日,巴菲特连续6个交易日内出手,大手笔加仓美国银行股票,共斥资约12.11亿美元(约合人民币84.71亿),持股比例由一季度末的略超10%上升至11.5%。 银行股仓位向美国银行集中 值得一提的是,经过最新这笔增持,巴菲特对美国银行持股占比、持股数量均创新高记录,伯克希尔的银行股仓位也再一次向美国银行集中。 从过往伯克希尔披露的持仓数据来看,巴菲特似乎越来越偏爱美国银行。伯克希尔哈撒韦公布的一季报显示,截至一季度末美国银行是伯克希尔公司第二大持股最多的股票,持股市值仅次于苹果公司。 截至2019年末,伯克希尔持有的按市场价值排名的前十五大重仓股中有六家银行股,依次为:美国银行、富国银行、合众银行、摩根大通、纽约梅陇银行、高盛, 今年以来,巴菲特对多只银行股进行了减持。伯克希尔最新13F报告显示,公司一季度将其在高盛的持股比例从1200万股大幅削减了84%,至190万股,此外减持180万股摩根大通,减持比例为3%。 尽管半年报尚未公布,根据SEC披露的文件,今年4月、5月份,伯克希尔分别对纽约梅隆银行和美国合众银行进行了减仓。不难发现,巴菲特对美国银行很是青睐。 美银股价年内打七折 股神加大对银行股押注的真实意图或许不可得知,但从股价看,美银已经符合“便宜货”的标准。 从二级市场表现来看,截至7月27日收盘,美国银行股票价格今年内下跌了32.03%,从1月2日的35.44美元下滑至最新的24.09美元。 截至去年底,伯克希尔手中持有9.48万股美国银行股票,这意味着年初时伯克希尔对美国银行的持股市值曾高达350亿美元,目前其持股市值较1月初减少了100多亿美元。 疫情以来,美股震荡。今年2月至3月,美股经过一轮暴跌,期间美国银行大幅下挫,股价由34美元左右一路下滑,并于3月23日到达18.14美元的低点,刷新上市以来的最低记录。作为第二大重仓股,美国银行一季度给巴菲特带来的亏损或高达132亿美元。 尽管之后股价的反弹减少了一部分账面亏损,巴菲特对美国银行的持股今年以来仍处于浮亏当中。 值得注意的是,伯克希尔在本月早些时候达成了一项近100亿美元的交易,收购了Dominion Energy的大部分天然气资产。 再加上增加对美国银行押注力度的行动,市场普遍认为,巴菲特又开始积极逢低买进,并愿意以合适的价格增持现有股票。 美国银行二季度净利腰斩 但营收超预期 财务数据显示,今年二季度,美国银行实现净利润35.3亿美元,同比下跌52%。 虽然净利润腰斩,美国银行的财报中还是有一些亮点。具体来看,美银二季度总营收为223亿美元,比预期的220亿美元要高一些;美银的每股收益为37美分,超出市场预期的25美分,上年同期74美分;其投行业务也表现亮眼,实现22亿美元营收,激增57%。 据了解,美国银行自身还有一些优点,比如银行的按揭危机已得到解决,贷款组合的质量和流动性也都大幅改善。在过去十年里,美国银行大刀阔斧不断关闭分行,减少非利息支出。今年二季度,美国银行的非利息支出下降了5%,创两年来最大降幅。 同时,美国银行将业务重心转向数字银行和手机应用程式,因此吸引年轻一代银行客户,在处理消费者交易时,整体成本也得以降低。 就在3月底美股暴跌之际,巴菲特发出“活了89年都没有见到这样情况的慨叹”。 接着他便呼吁抄底,自己率先抄底航空股和银行股。而在此前,巴菲特一度被批评错过此次美股涨势。截至一季度,他手中还持有多达1370亿美元的现金。 不过股神也“失手”了,抄底航空股未成,抄在“半山腰”,最终认赔离场。 曾多次精准“抄底”美国银行 伯克希尔哈撒韦公司在美国银行的股权可追溯至9年前,但巴菲特在过去两年中继续增加了这一初始投资。巴菲特过往对美国银行的增仓操作则显示,他曾多次实现了精准抄底。 财报披露的持仓数据显示,2018年3季度,伯克希尔增持美国银行1.98亿股,此外还增持纽约梅隆银行1300万股,同时增持高盛500万股。接下来的一个季度,伯克希尔再次加仓1891.9万股,2019年2季度则加仓3108.1万股。 2018年4季度期间,美国银行股价下跌近16%,但之后迅速迎来反弹,2019年期间美强势反弹近50%。 早在2011年8月,巴菲特执掌的伯克希尔公司斥资50亿美元买入5万份美国银行累积优先股,该优先股每年股息收益为6%,并可在任意时点以5%的溢价赎回。此外伯克希尔公司还获得7亿份美国银行认股权证,以每股7.14美元的价格购入后者股票。 自2011年8月到2019年底股价高点35.74美元/股,美国银行累计实现3倍涨幅,而截至目前,该股累计涨幅也已达到1.8倍以上。

美国知名投资人沃伦·巴菲特旗下的伯克希尔-哈撒韦公司5日宣布,将收购道明尼能源(Dominion Energy)的天然气业务资产,交易价值接近100亿美元。业界认为这释放了重大市场信号。 据美国消费者新闻与商业频道(CNBC)消息,这是美国伯克希尔-哈撒韦公司董事会主席巴菲特自3月中旬新冠肺炎疫情在美国暴发以来进行的首宗大型并购交易。5日,巴菲特在一份声明中写道,“我们非常自豪能在本已强劲的能源业务中增加如此庞大的天然气资产组合。” 根据并购协议,伯克希尔-哈撒韦公司将通过40亿美元现金收购美国天然气运输企业——多明尼能源旗下的天然气业务资产,另将承担其57亿美元的负债。交易价值达97亿美元。这笔交易正在等待美国监管部门的批准,预计将在今年第四季度完成。 巴菲特在一份声明中说:“我们为能将如此庞大的天然气资产组合添加到我们本已强大的能源业务中感到非常自豪。” 马里兰大学史密斯商学院金融学教授凯斯表示:“巴菲特现在愿意投资,而且是以相当具规模的金额投资。他正在传达出一个非常正面的讯息,以100亿美元或以上的合理价格进行合理交易,代表准备好行动、准备好投资。” 业内之前普遍认为,巴菲特在过往多次危机时期时,靠着在动荡市况中乘机敲定独特且复杂的交易,将伯克希尔-哈撒韦公司打造成一家市值超过4000亿美元综合企业,赢得投资大师的声誉。然而,在近期股市走势上涨期间,伯克希尔-哈撒韦在并购方面可说是备感压抑,就连疫情初期肆虐期间,巴菲特都未敲定任何一项交易,甚至还抛售大型航空业者的持股。 巴菲特近期按捺着不出手,没有进行重大收购案,已让批评人士主张巴菲特已失去抓住大势转局势交易的能力。 今年5月,在伯克希尔-哈撒韦公司的年度股东大会上,巴菲特表示,伯克希尔-哈撒韦已经积累了1370亿美元现金。不过,由于股市陷入了严重的低迷,没有看到任何有吸引力的投资机会。该媒体称,事实上,巴菲特在过去四年里一直未能找到重大收购的目标。 根据并购协议,伯克希尔-哈撒韦公司将收购的天然气资产组合包括道明尼能源运输公司、奎斯塔管道公司(Questar)、卡罗来纳天然气运输公司100%的股权,易洛魁天然气运输公司(Iroquois)50%的股权,湾点液化天然气公司(Cove Point LNG)25%的股权。湾点液化天然气公司拥有美国仅有的六个液化天然气出口码头之一。 交易完成后,伯克希尔-哈撒韦公司将大大增加其在天然气行业的影响力。公司将承担美国州际天然气输送量的18%,目前输送量为8%。

北京时间7月6日凌晨,伯克希尔·哈撒韦发布公告称,该企业集团正斥资40亿美元购买Dominion Energy(道明尼资源公司)的天然气传输和存储资产。并将承担其57亿美元的债务,合计耗资97亿美元。而这是自3月份新冠肺炎疫情全球流行以及股市重挫后,伯克希尔的第一笔重大交易。总部位于美国波士顿的多夫曼基金董事总经理张景舒在接受《红周刊》记者采访时表示:“这是一笔非常聪明和精准押注的投资,这个决定将使得伯克希尔赚的盆满钵满,因为这次下注的是未来十年任何情形下都将维持高增长的行业。” 另外,值得注意的是,被认为是沃伦·巴菲特接班人的Greg Abel现在主管伯克希尔在能源板块的投资,“该笔决策大概率是由Greg Abel来操盘,巴菲特最后拍板。”张景舒分析说。 伯克希尔“扣动扳机”瞄准天然气资产 巴菲特和芒格“扣动扳机”的机会出现了!北京时间7月6日凌晨,伯克希尔·哈撒韦对外宣布将斥资近百亿美元(合计97亿美元)收购Dominion Energy的天然气资产。 根据交易条款,伯克希尔·哈撒韦能源公司将收购道明尼资源公司(Dominion Energy Transmission)、奎斯塔管道(Questar Pipeline)和卡罗莱纳州天然气输送(Carolina Gas Transmission)100%的股份,以及易洛魁天然气传输系统公司(Iroquois Gas Transmission System)50%的股份。伯克希尔还将收购Cove Point LNG的25%的股份,后者是液化天然气的出口、进口和储存设施,还是美国仅有的六个LNG出口码头之一。 伯克希尔能源公司将为该资产支付40亿美元现金,并承担57亿美元的债务。通过此次收购,伯克希尔·哈撒韦能源公司未来占美国所有州际天然气传输量比例将高达18%,高于目前的8%。 而对于Dominion而言,此举是过渡到纯经营的公用事业公司的一系列举措之一,该公司专注于利用风能、太阳能和天然气生产清洁能源。出售之后,Dominion预计未来90%的营业收入将来自其公用事业公司,这些公司为弗吉尼亚州、南北卡罗来纳州、俄亥俄州和犹他州等州的700万客户提供能源。 Dominion同时宣布将与Duke Energy取消大西洋海岸管道项目。这项耗资80亿美元的项目面临越来越多的监管机构审查和延误,这激增了预计成本,并对其经济可行性产生了怀疑。由于出售和精简的运营,Dominion警告说,现在预计2020年的营业利润将达到每股3.37美元至3.63美元。其先前的指导价为每股4.25美元至4.60美元。该公司还计划将第四季度的股息从前两个季度的每股94美分削减至每股63美分,并预计将在第三季度支付。 目前,Dominion营业支出占营业收入的85%,交易后的占比目标为65%,这与同行相比更为一致。Dominion还计划在今年晚些时候使用税后收益中的约30亿美元回购其股票。 值得注意的是,该交易尚需获得监管机构的批准,预计将于今年第四季度完成。 精准“捡漏” 一笔稳赚的聪明生意 在今年5月份的年度股东大会上,巴菲特透露,因金融市场的低迷,伯克希尔创纪录的持有美元现金1370亿元,巴菲特当时说:“我们没有做任何事情,因为我们看不到有什么吸引人的事情。”巴菲特当时表示,但他同时表示:“如果我们真的很喜欢我们所看到的,我们会做到的,而且有一天会发生”。 同样的观点,巴菲特的老搭档,伯克希尔·哈撒韦副董事长查理·芒格在4月中旬接受采访时也表达过:“沃伦希望那些把90%资产都投资于伯克希尔的人资金是安全的,所以我们总是很小心,但这并不意味着我们不能做一些积极的操作或抓住一些机会,我们是相对保守的,但也会在市场有明确安全预期时进场。” 如今以伯克希尔收购Dominion Energy的天然气资产为标志,是否意味着“股神”将入场进行“买买买”了呢? “如果对美国能源行业之前研究不深的投资者,可能会觉得巴菲特要广泛出手抄底了,但其实伯克希尔的这次投资绝对属于‘精准打击’。这是一笔非常聪明的生意,这个下注决定将使得伯克希尔未来十年在该领域赚得盆满钵满。”张景舒分析说。 张景舒解释说,伯克希尔的这笔投资的大背景是:短期天然气行业面临下行压力;政策存在不确定性因素;化石能源行业被歧视性低估;可再生能源被“无脑”炒作。在此背景下,首先,天然气的开采和生产部门的公司市值都很小,这会导致协同效应较差。例如,全美最大的天然气生产企业的市值也仅32亿美元。而此次收购Dominion Energy的天然气资产的权益价值为40亿美元。 其次,虽然美国最高法院之前批准了EQM(Equitrans Midstream)公司在东北部修建天然气管道,此前压制市场的一个重要不确定被消除(因为东北部地区修建天然气管道难度较大,因此此前项目获批存在较大不确定性)。但对于Dominion和Duke Energy公司来说,可能已经被化石能源“搞怕了”,“伯克希尔正是利用这种不确定性带来的低价进行了下注”。 再次,“伯克希尔对页岩油的判断恐怕也与我们较为一致,即页岩油短期内是回不来了,所以伴生气让出来的份额必须由天然气来填补,这给了天然气运输一个很好的契机。当然这也和一些盲目抄底原油运输中游公司的投资逻辑是迥然不同的。” 此外,值得注意的是,被认为是沃伦·巴菲特接班人的Greg Abel现在主管伯克希尔在能源板块的投资,“该笔决策大概率是由Greg Abel来操盘,巴菲特最后拍板。因为Greg很擅长在utility(公共事业)领域的投资,这也侧面反映了Greg投资的水准。从我个人角度,我认为这个决定做得非常漂亮!”张景舒分析说。

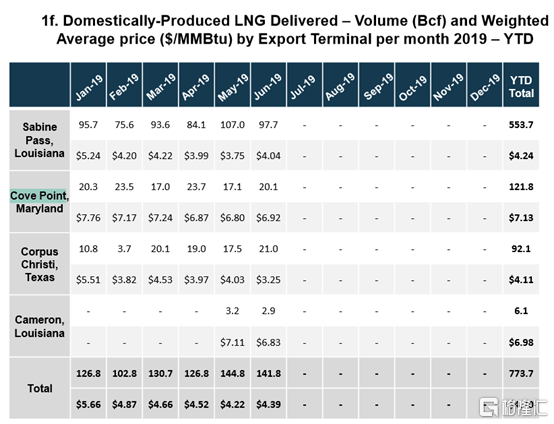

在抄底航空股大蚀,割肉再割到地板上之后,巴菲特终于再出手,誓要拿翻自己失去的"股神"英名。 这次巴菲特买的还是传统行业,而且是直接买业务资产。美国时间5日,伯克希尔哈撒韦宣布将收购到道明尼能源(D.US)旗下天然气业务资产,交易对价近100亿美元,其中40亿美元用于收购天然气业务资产、57亿美元为承担的有关负债。 巴菲特这次收购,有两点值得留意: 首先,这是巴菲特在3月份新冠肺炎爆发以来的首宗大型并购交易; 其次,伯克希尔哈撒韦截至今年5月份有现金1370亿美元,这次并购就花去了近100亿美元。 对于巴菲特这番操作,投资者大概会有几点疑问:巴菲特为什么在这个时候看好天然气行业?该行业前金景如何?以及,今年抄底航空股已经失手的巴菲特会否再失手,成为反向明灯? 别人恐惧时,股神这次贪婪又对不对呢? 再抄底天然气行业 首先,先从道明尼能源公司本身看巴菲特为什么要做这宗收购。 根据收购计划,巴菲特的伯克希尔哈撒韦能源将获得道明尼能源运输公司、奎斯塔管道公司(Questar)及卡罗来纳天然气运输公司的全部股权,易洛魁天然气运输公司50%股权,及湾点液化天然气公司(Cove Point LNG)25%的股权。 这里要特别说一下的是湾点液化天然气公司,该公司在马里兰州拥有天然气出口、进口及仓储设备,服务美国20个州超过七百万人口。收购完成后,伯克希尔哈撒韦能源将负责运营湾点公司的设备。湾点旗下的出口码头为美国仅有的六个液化天然气出口码头之一。 按出口量计算,去年上半年湾点出口码头共交付1218亿立方英尺,排第二;单价为7.13美元/百万英热单位,在四个出口码头中排第一。 (图源:美国能源局《LNG Monthly》) 交易完成后,伯克希尔哈撒韦能源将承担美国洲际天然气输送量18%,目前公司只占8%。 去年全年,道明尼能源公司旗下天然气传输及仓储、天然气分配业务分别录得净利润9.34亿美元及4.88亿美元。 (图源:公司年报) 单从道明尼能源公司的天然气业务资产在行业地位、规模及盈利能力来看,巴菲特的百亿美金大收购并不亏。 但是今年的情况比较特殊,因为新冠肺炎,全球范围内对石油、天然气的需求急剧下降。行业需求在今年内料仍难以恢复。 据国际能源组织(IEA)预计,今年全球对天然气的需求量将会下降5%,为2009年以来的最大跌幅。其中,发电用天然气需求将下降7%(占需求总降幅60%);工业用气需求下降5%(占需求总降幅的25%)。 今年年初至4月15日,欧美主流国家各行业天然气消费量已呈大幅下滑趋势。发电用天然气消费量除没美国外,欧洲各主流国家均下滑超过20%。所有行业总消费量均录跌,除美国跌幅较小外,法国、西班牙跌幅均超20%。 (图源:IEA官网) 受第一季疫情影响,道明尼能源公司归母净利润虽然同比增长60.29%,但仍录得亏损2.7亿元。 巴菲特这次大收购,又是一次勇敢抄底。 就收购标的来说,道明尼能源公司的天然气业务资产并没有什么问题。但考虑天然气行业今年走势并不会好,难免会让人担忧巴菲特抄底航空股结果抄到一半发现行业积重难返,只能黯然割肉离场的故事重演。 天然气行业需求会否长期不振? 只从市场表现来看,天然气行业目前确实是冷若冰霜。年内板块26只个股有21只录跌,10只个股跌幅大于20%。 (图源:同花顺iFinD) 巴菲特在今年5月份清仓了手上的航空股,原因他认为是疫情将对出行需求造成长期负面影响。 而天然气行业是否会出现类似一蹶不振呢? 笔者认为并不会。 首先,按行业划分,天然气的消费主要来自工业及居民需求。这部分需求并不会因为疫情而受到长期影响。按IEA报告所述,疫情对天然消费的影响逻辑是工业及商业用电需求受影响下降,继而影响天然气的消耗。但长期而言,无论是工业活动还是商业活动,虽然在疫情过后会经历一段较长时间的恢复,但不大可能不能恢复到疫情前水平。 (图源:IEA官网) 参考过往历史数据,全球天然气消费会有偶有下降,但总体增长的大势很难阻止。这亦与全球工业/商业/居民活动持续增强有关。 (图源:IEA官网) 其次是天然气清洁能源对传统能源的取代。目前天然气消耗只占全球主要能源需求逾20%,仍有很大的替代空间,在各行业的环保要求下,天然气的需求更不会消失。 第三,市场分散,受影响程度相对小。上世纪30年代大萧条期间,1931年及1932年美国天然气需求连续两年暴跌13%及7%。当时美国为世界最主要的生产及消费国,美国一国天然气消费下降对全行业表现造成深刻影响。但至今,天然气已在全球得到普及,任何一国消费需求大跌都不再会对行业整体产生大萧条期间美国般重大影响。 虽然预计今年全球各地区的天然气消费都会下滑,但主要都是来自发电需求端下滑所致。随着各地先后恢复生产活动,天然气需求终将反弹。 故虽然当前行业处于消费减少、出口疲软及库存增加的"低欲望"状态,但在一年/两年/三年之后,天然气行业终究回恢复或超过疫情前消费水平。 那个时候,大家可能就意识到巴菲特今年抄底道明尼能源公司天然气资产的功力。 实际上,因为行业产量下降及出口量出现回升,当前已有行内人士认为短期内天然气单价将会探底回升。 巴菲特的投资智慧 巴菲特金句想必大家都听过:Be fearful when others are greedy, and be greedy when others are fearful(别人贪婪我恐惧,别人恐惧我贪婪),说的是如何发现机会。但在发现机会之后,没有讲的则是要懂得适时放手。 但在今年第一季的股票乱市,巴菲特却不敢贪婪。 第一季,巴菲特没有新建仓个股,清仓2只个股,减持18只个股,亚马逊、通用汽车、高盛等均遭减持。同期,增持个股仅有3只。截至一季末持仓总市值1755. 27亿美元,较上一个季度末减少27.5%。 这与他08年大动作抄底风格截然不同。 2008年10月16日,金融危机余波仍在。巴菲特在《纽约时报》发表《Buy American I Am》文章,大论自己的投资心得。 他认为对美国健康企业长期繁荣表现出担心恐惧并无道理。短期内,该等企业盈利会减少,但5、10、20年之后,大多数公司都将继续创下新的盈利记录。 同月,巴菲特注资高盛,换取公司优先股及认股权证。虽然巴菲特投资高盛多少有点资金援助的性质,但在之后这比投资还是带来了可观的收益(虽然还是没跑赢同期的道琼斯工业平均指数)。 (数据来源:同花顺iFinD) 即便如此,巴菲特还是在去年第四季及今年第一季两番减仓高盛持仓。今年第一季更是大幅砍仓84%,剩余持股比例已不足1%。 今年2月份,巴菲特赶在美股暴跌前,作价每股45美元抄底达美航空,但之后公司股价急转之下,最后只好以每股26美元的价格"割肉"。 5月初,股神又在公司年度大会上宣布已清仓所有航空股,亏损60%立场并承认投资错误,引来世人哗然。 复盘股神08年及今年截然不同的操作,可发现,其实巴菲特所推崇的"价值投资"从不是一只股票拿到天荒地老,及时止损也很重要。 在今年的股东大会上,巴菲特曾表示还没找到好的投资标的,因此宁愿手里拿着巨额的现金。然而,在昨日的声明中,他表示非常自豪在原有的能源业务中增加如此庞大的天然气资产组合。 这说明了他这次已经找到心仪的投资目标。 但这并不意味这天然气行业未来发展就会一直蓝海,旁人亦无必要奉为圭臬。如果之后行业出现某些如今年疫情一般难以预料且无法逆转的因素,我想巴菲特还是会懂得怎么止损。 他买有买的道理,卖有卖的原因。 所以,如果巴菲特某天放弃天然气业务了,也不要惊讶--即使这个假设的可能性很小。

摘要 【金岩石:真正的价值投资是追求财务自由!】 “巴菲特价值投资理论,究竟错在哪里?”系列之三——不同于长期价值投资的复利计算,“单利”计算,就是每年的投资回报要做变现。如果证券投资是为了“证明自己聪明”,你应该学巴菲特,追求指数化增长;如果投资致富是为了“实现财务自由”,就要在财富增长的同时不断兑现收益,就要在自己的投资组合中发现两种价值:趋势价值和波段价值。(中外管理杂志) “巴菲特价值投资理论,究竟错在哪里?”系列之三——不同于长期价值投资的复利计算,“单利”计算,就是每年的投资回报要做变现。如果证券投资是为了“证明自己聪明”,你应该学巴菲特,追求指数化增长;如果投资致富是为了“实现财务自由”,就要在财富增长的同时不断兑现收益,就要在自己的投资组合中发现两种价值:趋势价值和波段价值。 这是第三篇连载文章,第一篇写了长期价值投资的陷阱,第二篇写了复利法则之虚妄。在我看来,巴菲特的不朽功绩有三点:1。他是保险投资之父,创造了一个负利率高杠杆的稳健投资模式;2。他坚守“投资致富”的信仰,破解了过去50年的“财富之谜”;3。他标志着投资产业化的时代,创造了“价值发现者”的职业。 1为何全球无人能够真正复制巴菲特投资模式? 保险投资的资金来源,是多重保险产品收取的投保资金,被称为“保险浮存金”。保险浮存必须保持流动性,以备意外支付,所以伯克希尔公司的账面始终有大量现金。在巴菲特进入保险业的早期,美国的保险业监管还没有独立,根据“老祖父法则(Grandpa Rule)”(编者注:即立法变化以后,旧法适用于既成事实,新法适用于未来情形。是美国法律中一种务实的折衷手段),巴菲特把证券投资业务带入保险业,开创了保险投资的先河,所以许多制约保险投资的规则由于发生在“事后”而对巴菲特的伯克希尔公司网开一面,这就是全球无人复制巴菲特投资模式的制度性原因。 若以巴菲特伯克希尔公司的证券投资业务与基金管理公司相比,巴菲特的运营成本极低,第一,资金成本几乎为零;第二,从不计提管理费和业绩分成;第三,营销及营业费用分摊在保险业务部门,所以巴菲特只需一个25人的团队监控十几只重仓持有的投资标的。 由此演绎,就引出了证券投资的“复利与单利”之争。过去30多年业绩碾压巴菲特的伟大投资家是西蒙斯,西蒙斯的大奖章基金包括今年上半年在内,费后业绩年平均39%,同期伯克希尔公司的年平均收益率不到20%。需要说明的是:大奖章基金计算的是“单利”,每年提取管理费3%,业绩分成44%;而巴菲特公司伯克希尔的业绩是“复利”,不计提管理费和业绩分成。 如果按照伯克希尔公司的业绩核算方法,大奖章基金的年平均回报率高达80%以上!作为一个投资人,请问你是愿意以单利还是复利计算呢? 这不是一个统计方法之争,而是两种价值投资的选择。 2单利和复利,两种价值投资的不同选择 长期价值投资是公司行为,而在证券投资市场上,无论是基金、个人还是家庭,投资性现金流是财富自由的基石。如果说,投资是为了“赚钱”,赚钱的目的又是什么?是财务自由。财务自由是指人无需为生活开销而努力工作的生活状态,投资性现金流,也就是“钱生钱”的收入,至少要超过生活开支,更简单的标准就是要高于每年的职业性收入。 单利计算,就是每年的投资回报要变现。所以正常的价值投资模式应该是现金流导向的价值投资,因而巴菲特的伯克希尔模式不仅是不可复制的,而且是“不正常的”价值投资。 就像我在此前第二篇系列文章中揭开“复利骗局”时所言:10万元投资每年10%的复利财富,40年的财富增长可达450万,请问人生能有几个40年!有多少人能够40年不吃不喝傻呆呆地看着自己的“投资”增长? 现金流导向的价值投资是单利核算,追求财务自由。价值投资绝不等于长期重仓持有少数投资标的,“条条道路通罗马”,每一种投资策略都有成败,也都有取舍。坊间关于投资与投机的争论,绝大多数都是概念或定义之争。若以长期投资的平均回报率,无人能超越西蒙斯的大奖章基金;若以“一日之战”的业绩,几乎无人超越索罗斯的量子基金;若以“无底线”超凡业绩为标准,中国股市的徐翔是一代枭雄。然而投资业绩的高低并非第一评价标准,比投资业绩更重要的是:1。创造投资价值;2。创造可复制的商业模式。 3凯恩斯在股票市场由败转胜的感悟 巴菲特的投资模式是大消费时代的产物,他投资苹果公司的决策依据也是手机成为大众消费品。在产业创新不断迭代的大科技时代,如《孙子兵法》所云:“兵无常势,水无常形”。在保险投资模式所追求的资金回报率之外,现代股票市场的投资回报率主要来自于风险,所以说:股市第一性是不确定性。股市中既没有所谓“内在价值”,更没有所谓“安全边际”,所以不可能有放之四海而皆准的价值投资理论。 如果证券投资是为了“证明自己聪明”,你应该学巴菲特,追求指数化增长;如果投资致富是为了“实现财务自由”,就要在财富增长的同时不断兑现收益。这就有了两种价值投资的现金流:其一是所投公司或行业的现金流;其二是所选投资组合的现金流。选择后者,就要在自己的投资组合中发现两种价值:趋势价值和波段价值。 人们常说“投资是为了赚钱的”,却经常陷入“投资是看别人赚钱的”。经济学家凯恩斯是在股票市场赚钱的人,他曾经和利息理论之父费雪大致同时进入股票市场。在1929-1933年大萧条时期,费雪赔光了1000万美元(相当于现在的2.3亿-2.5亿美元),凯恩斯赔光了几十万美元后写道:股票市场,是经济学家研究的市场之外的“另一个市场,在这里人们不是根据公司本身的价值,而是根据对他人行为的判断做出决策的!”这就是最早见于文字的行为价值定理。也正是这样一条赔出来的感悟,凯恩斯后来在股票市场上大获全胜。 1970年代以来,行为学、博弈论和心理分析融入股票投资的市场研究,如今共识之一是:一级市场是股权投资,要学经济学;二级市场是股票投资,要懂行为学。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估