2020年12月6日,雪后的天山山脉一片银装素裹,云雾缭绕,美如画卷。照片拍摄于陕西西安飞往新疆乌鲁木齐的航班上空。图片来源:视觉中国 2020年12月6日,雪后的天山山脉一片银装素裹,云雾缭绕,美如画卷。照片拍摄于陕西西安飞往新疆乌鲁木齐的航班上空。图片来源:视觉中国 2020年12月6日,雪后的天山山脉一片银装素裹,云雾缭绕,美如画卷。照片拍摄于陕西西安飞往新疆乌鲁木齐的航班上空。图片来源:视觉中国 2020年12月6日,雪后的天山山脉一片银装素裹,云雾缭绕,美如画卷。照片拍摄于陕西西安飞往新疆乌鲁木齐的航班上空。图片来源:视觉中国

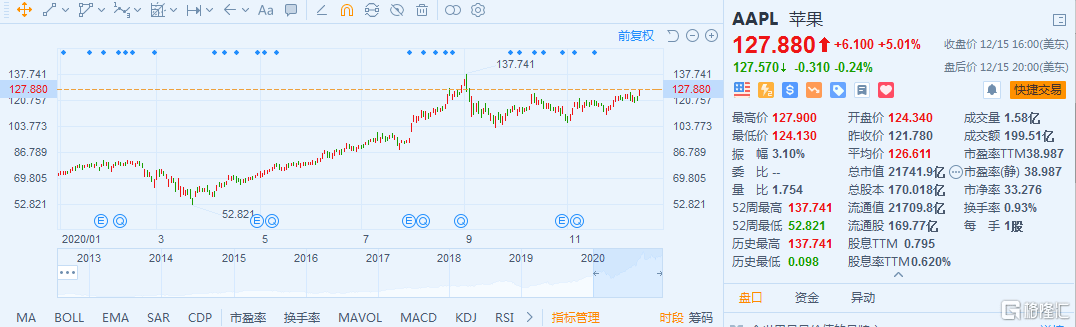

周二美股三大指数收涨,受益于美国国会就新一轮抗疫纾困刺激措施继续谈判,叠加新冠疫苗已在美国开始推广等利好,整体走势较为积极。 其中,纳指创出收盘历史新高,苹果作为关键标的“出力”了不少,收盘大涨5.01%,最新总市值为21741.9亿美元。而今年以来,其股价累计涨幅超过75%。 数据来源:富途牛牛 究及大涨原因,直接与消息面上释出的利好有关,即市场方面认为苹果或计划在2021年上半年将iPhone产量同比提升30%,达到9600万部左右。 “iPhone12与iPhone12 mini的需求低于预期,而iPhone12 Pro与iPhone12 ProMax需求优于预期,iPhone整体出货优于预期。”——天风国际分析师郭明錤 总体来说,受益于5G手机需求的激增,iPhone12系列手机销售情况好于预期,部分产品如iPhone12 ProMax等销售火爆,在一定程度上显出供不应求之势,利于苹果以及其产业链在一定时期内保持高景气度,而在苹果系列手机的销量增长之下,有利于带动盈利能力的提升。 根据公开数据显示,2020年第三季度全球智能手机总销量为3.66亿部,同比下降5.7%;全球手机销量为4.01亿部,同比下降8.7%。其中,三星以8081万的销售量占据第一宝座,市场占比达到22%;华为、小米紧随其后,第三季度手机销量分别为5183万部以及4440万部,分别占比14.1%以及12.1%,而苹果排在第四,第三季度手机销量下滑至4059万部,市场占比维持在11.1%。 数据来源:Gartner Wedbush Securities分析师Daniel Ives维持苹果股票“跑赢大盘”的评级;把未来12个月的目标股价从150美元上调至160美元;并把牛市目标价从之前的175美元上调至200美元。 兴业证券指出,继续看好iPhone新机销售动能对iPhone产业链龙头标的业绩的拉动,领益智造、鹏鼎控股、欣旺达和东山精密等将受益iPhone热销,苹果链龙头立讯精密和歌尔股份也将强者恒强。此外,苹果自研M1芯片口碑受到叫好,长盈精密业绩或将受益于Macbook热销。 银河证券指出,多重因素导致苹果产业链近期调整。苹果强周期延续,下跌或提供较好买入机会。我们看好苹果新iPhone 、智能手表等产品未来销量,取消随机赠送充电插头和有线耳机也将利好无线充电和Airpods产业链。建议关注iPhone业务占比较高的鹏鼎控股、环旭电子、蓝思科技,Airpods产业链重点标的立讯精密、歌尔股份,无线充电受益公司信维通信、立讯精密、领益智造。 值得注意的是,近期苹果卷入了一则纷争之中,即此前苹果手机代工厂中国台湾纬创在印度纳尔萨普尔的工厂,遭到了暴力破坏。其中,有近2000名工人砸碎窗户、放火烧车,以抗议降薪举措,且有人从中窃取了数千台iPhone,而这一批苹果手机的价值为43.7亿卢比(约合3.89亿人民币) 。 事件中的“纬创在纳尔萨普尔建立的印度工厂”是苹果用作转移中国大陆的产能的一部分。其中,2017年苹果与纬创达成协议,开始在印度生产旧型号的iPhone。 目前这家工厂有超过6000名员工在当地生产iPhone,且仍在扩建之中。在未来,该公厂计划为其他客户物联网产品和生物技术设备等,届时就业人数会增加三倍至超过18000人。

2020年12月7日讯(具体拍摄时间不详),智利阿塔卡马沙漠夜景。照片展示了星空下令人难以置信的景观。45岁的风光摄影师Victor Lima在南美洲拍摄到这一景象。在远离城市的地方,用长曝光镜头捕捉到肉眼无法看到的夜空。图片来源:视觉中国 2020年12月7日讯(具体拍摄时间不详),智利阿塔卡马沙漠夜景。照片展示了星空下令人难以置信的景观。45岁的风光摄影师Victor Lima在南美洲拍摄到这一景象。在远离城市的地方,用长曝光镜头捕捉到肉眼无法看到的夜空。图片来源:视觉中国 2020年12月7日讯(具体拍摄时间不详),智利阿塔卡马沙漠夜景。照片展示了星空下令人难以置信的景观。45岁的风光摄影师Victor Lima在南美洲拍摄到这一景象。在远离城市的地方,用长曝光镜头捕捉到肉眼无法看到的夜空。图片来源:视觉中国

工业生产稳中有升 工业出口明显加快 ——国家统计局工业司副司长江源解读11月份工业生产数据 11月份,随着统筹疫情防控和经济社会发展工作深入推进,工业生产呈现稳中有升、总体向好态势,产品增长面持续扩大,高技术制造业增速升至年内新高,装备制造业和消费品制造业增速加快,原材料行业稳定增长,工业品出口大幅上升。 一是工业生产平稳较快增长,累计增速继续回升。11月份,全国规模以上工业增加值同比增长7.0%,较上月加快0.1个百分点,高于上年同期0.8个百分点。分三大门类看,采矿业增长2.0%,较上月回落1.5个百分点;制造业增长7.7%,较上月加快0.2个百分点,增速为2019年4月份以来最高;电力、热力、燃气及水生产和供应业增长5.4%,较上月加快1.4个百分点。1—11月份,工业增加值同比增长2.3%,较1—10月份加快0.5个百分点。 二是多数产品实现增长,增长面持续扩大。11月份,612种工业主要产品中,439种产品同比实现增长,增长面为71.7%,较上月继续提高1.9个百分点。1—11月份,331种产品同比实现增长,累计增长面为54.1%,较1—10月份继续提高2.6个百分点。 三是高技术制造业增速大幅加快,部分新兴产品高速增长。11月份,高技术制造业增加值同比增长10.8%,较上月大幅加快4.5个百分点,增速升至年内新高。其中,医药制造业、医疗仪器设备及仪器仪表制造业、电子及通信设备制造业均实现两位数增长。分产品看,平衡车、智能手表、碳纤维、集成电路圆片、3D打印设备、半导体分立器件等新兴产品继续高速增长,增速分别为78.1%、76.3%、63.3%、62.0%、53.9%、34.4%。 四是装备制造业支撑作用持续增强,电子行业明显回升。11月份,装备制造业增加值同比增长11.4%,较上月加快0.6个百分点,连续5个月保持两位数增长,对工业生产稳定向好的支撑作用持续增强。其中,电气机械、金属制品、汽车、专用设备、通用设备行业分别增长18.0%、13.8%、11.1%、10.5%、10.2%,增速均位居全部工业大类行业前列。工业第一大行业电子行业增长9.3%,较上月回升4.3个百分点,拉动全部规模以上工业增速加快0.4个百分点。分产品看,挖掘机、工业机器人、微型计算机设备、集成电路增速分别为49.9%、31.7%、25.4%、19.6%,保持较快增长;智能手机由降转增,当月产量增速回升较为明显;家用冷柜、吸尘器、微波炉等家电类产品增长均超过30%。新能源汽车受政策利好和新车型入市需求释放等因素推动,今年下半年以来持续较快增长,近两月产量均接近翻倍增长。 五是消费品制造业增速有所回升,医药行业增长明显加快。11月份,消费品制造业增加值同比增长3.0%,较上月加快0.6个百分点。受国内外防疫产品需求旺盛、企业加大排产等因素拉动,医药行业增长13.6%,较上月大幅加快5.4个百分点,其中,基因工程药物、生物药品等细分行业生产增长尤为明显;化纤、纺织、家具、造纸行业分别增长6.6%、6.5%、4.4%、4.2%,保持稳定增长;烟草行业降幅较上月明显收窄。 六是原材料制造业增速小幅回落,重点产品生产总体稳定。11月份,原材料制造业增加值同比增长7.2%,较上月回落0.4个百分点,增速仍高于全部规模以上工业0.2个百分点。其中,钢铁、化工、建材行业分别增长9.6%、9.2%、7.7%,继续保持7%以上较快增长。重点产品生产形势均较为稳定,乙烯、钢材分别增长11.6%、10.8%,初级形态塑料、水泥、平板玻璃、粗钢等增速均超过7%。 七是工业产品出口增速明显加快,电子、电气机械行业出口继续大幅上升。11月份,工业产品出口交货值同比增长9.1%,较上月加快4.8个百分点,增速为2019年以来最高。主要行业出口情况进一步改善,其中,电子、电气机械行业出口分别增长14.8%、18.3%,较上月大幅加快8.2、6.6个百分点;汽车、金属制品、专用设备行业出口增速分别为20.4%、13.8%、13.3%,均保持较快增长。 当前,海外疫情持续蔓延,对国际产业链供应链安全造成冲击,加之国内散发性疫情影响,工业生产全面恢复不确定性增多。下阶段,应进一步统筹好疫情防控和经济社会发展,扎实做好“六稳”工作,全面落实“六保”任务,稳定产业链供应链,持续激发市场主体活力和消费潜力,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,持续巩固工业经济稳定向好态势。

2020年12月5日,西安,陕西西安秦岭大熊猫研究中心的三只雌性熊猫。它们在今年8月相继出生,目前已满百日。图片来源:视觉中国 2020年12月5日,西安,陕西西安秦岭大熊猫研究中心的三只雌性熊猫。它们在今年8月相继出生,目前已满百日。图片来源:视觉中国 2020年12月5日,西安,陕西西安秦岭大熊猫研究中心的三只雌性熊猫。它们在今年8月相继出生,目前已满百日。图片来源:视觉中国

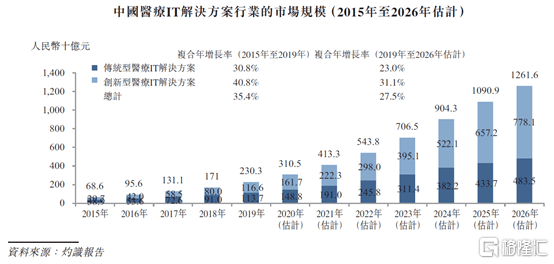

港股IPO市场,似乎从来不缺重磅新股,特别是近期而言,尽管新冠等“黑天鹅”事件持续给全球资本市场带来不确定性,港股IPO传统旺季仍然如期而至,整个市场的热度也在不断提升。在近期的多只重磅新股中,笔者留意到一只以创新技术驱动的高成长稀缺标的——新纽科技。 资料显示,新纽科技是一家走自主研发路线的领先SaaS和软件开发企业,也是国内少于10家成功将RPA(机器人流程自动化)商业化的企业之一,按2019年收入计,公司在逾2500名中国金融机构IT解决方案提供商中排名前100;公司自主研发的可实时监控的医疗质量控制与安全预警平台亦是国内首创。目前,该公司专注于服务医疗机构和金融机构,提供由软件驱动的传统型或创新型解决方案,业务范围广泛且切中高价值、高潜能细分领域。 据了解,新纽科技已通过港交所聆讯,预计下周开始招股,并将于2021年一月初上市,未来金融为其上市独家保荐人。按照此进度,新纽科技预计将会成为港股企业级RPA第一股,专业人士分析称,其上市后亦有机会成为匹敌UiPath(全球估值最高的RPA企业,目前估值超过70亿美金)的中国企业,亦是中国唯一一个能够提供实时监控的医疗质量控制与安全预警平台的解决方案供应商。 下面,一同来深入地了解下这位“明日之星”。 一、财务指标稳健高增长,后续业绩展望积极 招股书显示,新纽科技近年多项财务指标表现良好,实现稳健高增长。 2017-2019年,新纽科技的收入分别约为2106.6万元、1.21亿元、1.49亿元,复合年增长率达到165.92%。 同报告期内,新纽科技的毛利率分别为42.1%、47.9%以及49.1%,呈不断上升趋势,对标香港市场目前上市的软件类公司,新纽科技的毛利率均处于较高的水平。2019年而言,公司毛利率的增长主要与金融、医疗领域中创新型解决方案收入快速增长,所带动的边际成本下降有关。 净利润方面,新纽科技实现经调整净利润分别为153.9万元、3122.3万元、3826.3万元,复合年增长率高达398.62%。 在国内医疗软件项目实施受到新冠疫情影响的情况下的2020年上半年,新纽科技于实现收入约5876万元,同比增长率为4.6%;经调整净利润约1128万元,在黑天鹅频发的时期中依然保持正向、稳健的表现,凸显业绩韧性。此外,截至12月上旬,新纽科技在金融、医疗领域的招标项目总合约价值超1.5亿元,立项项目总预算金额超1.7亿元。 由此可以预期,后续收入增长强劲,有望带动主要财务指标趋势向好,公司今年全年,乃至更长时间维度的整体业绩表现确定性较高,值得一定期待。 二、强劲需求得以催生,可挖掘市场空间巨大 疫情以来,政策、市场等多重因素合力助推数字经济底座迅速构筑,以5G、大数据、云计算、人工智能为代表的高新技术加快融入包括金融、医疗在内的众多行业。中国企业的发展环境随即发生重大变化,IT咨询及解决方案等领域也因此被催生出强劲的需求。 医疗、金融等行业历来都在改革创新的道路上起到先行先试的示范性作用,某种程度上,新纽科技率先在这场数字经济大潮中卡位最具价值、潜能的双赛道。且公司一直以自主研发、创新驱动自身发展,同时形成一定的技术壁垒,已经占据具有优势的竞争位。具体来看: 1、 医疗IT解决方案先发,攻城略地正当时 新纽科技在医疗领域的业务主要为创新型医疗IT解决方案,具体主要包括医疗质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统等等。 整个行业来看,中国医疗IT解决方案行业目前处于发展中阶段,未来市场的增速快、规模大,但竞争格局高度分散,当下不失为攻城略地的良机。据灼识咨询,受益于中国改善医疗质量及解决医疗资源分配的社会需求,以及《关于加强三级公立医院绩效考核工作的意见》等相关政策要求,预计创新型医疗IT解决方案的市场规模持续扩大,于2026年增长至7781亿元人民币(占同年医疗IT解决方案市场规模的61.7%),2019年至2026年复合年增长率为31.1%。 (来源:招股书) 细分业务来看,新纽科技主打的医疗质量控制与安全预警平台的规模增速还要远高于行业。当下,医疗质量开始成为医院评估等级及获得广泛认可的一项重要参数,叠加《关于加强三级公立医院绩效考核工作的意见》、《促进健康产业高质量发展行动纲要(2019-2022年)》等政策推动,全国目前仍有超过三万家医院的医疗质控大数据系统落地项目有待实施。 资料显示,新纽科技所开发的中国唯一一个能提供实时监控的医疗质控及安全预警系统,首创患者数据实时监控及分层级反馈技术,能够通过大数据分析提升医疗机构的诊疗水平,并有效降低医疗事故率,缓解医患关系。新纽科技于2018年11月首次实施该系统,截至2020年6月末,公司已将该系统的实施拓展至包括中国人民解放军总医院、陆军军医大学第一附属医院等具有行业示范性作用的44家医院,其中29家为三甲医院,并手握240个已确定的医疗质控及安全预警平台的订单,在可预见的未来业绩增长具有保障。基于市场需求及竞争壁垒,公司或有望继续打开市场,占据领先地位。 此外,新纽科技亦于2019年11月推出临床路径系统,并已于301医院等多家医院实施安装;公司与复旦大学、北京交通大学等学术机构合作研发的远程医疗系统亦发挥先行示范作用,率先在现有的医疗客户以及其他地方公立医院进行推广、普及,奠定公司在临床路径管理系统、远程医疗系统等医疗领域的先发及示范优势,成长前景广阔。 2、金融IT解决方案领先,强者恒强有可期 新纽科技在金融领域的业务则分为传统型和创新型IT解决方案,公司为银行、信托公司及资产管理公司等金融机构提供全面的解决方案,具体如BEAI平台、统一支付平台系统、记账式柜台债系统、分布式交易平台及RPA解决方案等等。 其中,记账式柜台债系统、RPA解决方案业务尤为值得关注,新纽科技在这两大业务领域处于绝对领先地位。 受益于《关于在全国银行间债券市场开展地方政府债券柜台业务的通知》,越来越多的商业银行开始开展柜台债业务,而中国人民银行及财政部明确要求申请开展柜台债发行业务的银行需要安装记账式柜台债系统。根据灼识咨询,预计到2026年,将有超过4000家银行合资格开展柜台债业务,第三方供应商提供记账式柜台债系统的市场规模超过23.33亿元。 (来源:招股书) 而截至2020年3月末,中国共有48家合资格开展柜台债业务的银行,其中28家已部署记账式柜台债系统的银行中,11家拥有其内部IT团队,另外17家银行聘用第三方提供商安装记账式柜台债系统。新纽科技为这17家聘用第三方提供商中的9家银行实施安装记账式柜台债系统,约占市场份额的52.9%,其余8家银行由另外四家记账式柜台系统的提供商提供。这在侧面反应出,记账式柜台债系统市场当前并不成熟、高度分散,且当下未有能与公司实力相当的玩家出现,新纽科技占据绝对优势。 此外,据灼识咨询,截至2020年6月末,新纽科技亦是国内少于10家成功将RPA(机器人流程自动化)商业化并产生收入的企业之一,是中国RPA解决方案市场的领导者。 进一步来讲,RPA解决方案通过机器人自动化执行帮助优化金融机构的运营效率,降低人工成本,是AI技术的一项重要应用。因此RPA解决方案的发展持续受益于促进AI行业发展的各种利好因素,包括《国务院关于印发新一代人工智能发展规划的通知》、科技部关于印发的《国家新一代人工智能创新发展试验区建设工作指引》通知政策等。 据灼识咨询,中国RPA解决方案市场规模,预计于2019至2026将以约36.0%复合年增长率增至27.12亿元。 (来源:招股书) 三、结尾 资本市场的角度,新纽科技在港股市场颇具稀缺性,公司的IT解决方案同时布局金融及医疗两个蓝海领域,是一家具备实时监控功能、能够将从医院现有医疗数据库获得的各类医疗数据进行智能分析能力的医疗质量控制与安全预警平台提供商,亦是第一家已实现商业化的RPA解决方案提供商。 招股书显示,新纽科技将投入80%的募集资金以继续开发创新型解决方案及升级现有解决方案。新纽科技所面向的主要赛道皆是高成长性赛道,市场增速快、规模大,但要么竞争格局分散,要么已被公司占据绝对领先地位,随着公司业务布局的进一步深化,极大可能成为新一轮时代红利中的受益者之一,向领域龙头进击。 而无论哪个维度来看,新纽科技的高成长性都不容小觑,前景可期。

投资增速稳步回升 民间投资增速由负转正 ——国家统计局投资司首席统计师丁勇解读2020年1—11月份投资数据 随着统筹疫情防控和经济社会发展成效持续显现,投资延续稳定恢复态势,增速进一步回升,结构继续优化。1—11月份,固定资产投资(不含农户)同比增长2.6%,增速比1—10月份加快0.8个百分点。1—11月份固定资产投资呈现以下特点: 一、三大领域投资继续改善,基础设施投资增长加快 基础设施投资增长加快。1—11月份,基础设施投资同比增长1.0%,增速比1—10月份加快0.3个百分点。其中,信息传输业投资增长19.0%,生态保护和环境治理业投资增长8.5%,水利管理业投资增长3.1%,铁路运输业投资和道路运输业投资分别增长2.0%和2.2%,公共设施管理业投资降幅收窄0.7个百分点。 制造业投资降幅进一步收窄。1—11月份,制造业投资同比下降3.5%,降幅比1—10月份收窄1.8个百分点。原材料制造业投资增长0.1%,而1—10月份为下降1.8%,其中,黑色金属冶炼和压延加工业投资增长25.4%,石油加工、炼焦及其他燃料加工业投资增长6.1%。装备制造业投资降幅收窄1.6个百分点,消费品制造业投资降幅收窄2.0个百分点。 房地产开发投资平稳增长。1—11月份,房地产开发投资同比增长6.8%,增速比1—10月份加快0.5个百分点,其中,住宅投资增长7.4%,增速加快0.4个百分点。房地产开发企业到位资金增长6.6%,增速加快1.1个百分点。房地产开发企业房屋新开工面积下降2.0%,降幅收窄0.6个百分点。 二、民间投资实现增长,高技术产业投资保持快速增长 民间投资增速由负转正。1—11月份,民间投资同比增长0.2%,1—10月份为下降0.7%。其中,农林牧渔业民间投资增长12.4%,增速加快0.6个百分点;房地产开发民间投资增长6.8%,增速加快0.4个百分点;教育民间投资增长8.0%,增速加快0.9个百分点;制造业民间投资降幅收窄1.9个百分点。 高技术产业投资持续加快。1—11月份,高技术产业投资同比增长11.8%,增速比1—10月份加快2.1个百分点,增速自1—5月份转正后持续回升。高技术制造业投资增长12.8%,增速比1—10月份加快2.8个百分点,其中,医药制造业投资增长27.3%,计算机及办公设备制造业投资增长20.4%,电子及通信设备制造业投资增长9.9%,医疗仪器设备及仪器仪表制造业投资增长7.6%。高技术服务业投资增长10.0%,增速比1—10月份加快0.6个百分点,其中,电子商务服务业投资增长32.2%,科技成果转化服务业投资增长17.5%,信息服务业投资增长16.1%。 三、民生领域投资快速增长,畜牧业投资高速增长 1—11月份,社会领域投资同比增长11.2%,增速比1—10月份加快0.6个百分点。其中,教育投资增长13.9%,增速加快0.8个百分点;卫生投资增长26.1%,增速加快2.0个百分点。 电力、热力、燃气及水的生产和供应业投资同比增长17.5%,增速比1—10月份回落0.7个百分点,但比去年同期加快13.9个百分点。其中,电力、热力生产和供应业投资增长16.8%,燃气生产和供应业投资增长10.8%,水的生产和供应业投资增长21.7%。 畜牧业投资同比增长89.8%,增速比1—10月份加快3.5个百分点。其中,猪的饲养业投资增长156.7%,家禽饲养业投资增长41.2%。 四、投资到位资金增长加快,新开工项目计划总投资保持快速增长 1—11月份,投资到位资金同比增长6.9%,增速比1—10月份加快0.9个百分点,比去年同期加快2.8个百分点,其中国家预算资金增速高达31.4%。新开工项目计划总投资增长12.5%,持续处于快速增长区间。投资到位资金与新开工项目保持较快增长将对全年投资增速的进一步回升起到支撑作用。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估