5月26日,金山软件发布2020年第一季度财报,这是其分拆云业务后的首份季报。 财报显示,金山软件第一季度营收11.7亿元,同比增长32%,环比下滑21%;净利润625.7万元,去年同期亏损6776.4万元。 从财务构成来看,一季度金山软件来自网络游戏的收益为7.81亿元,同比增长了30%,环比下降15%。金山软件在财报中解释称,同比增长主要来自用户活跃度及商业化能力提升的旗舰端游《剑网3》的健康增长,以及更加丰富的手游产品组合。环比下降主要来自《剑网3》的收益下降,系由于2019年第四季度成功推出大型资料片。 此外,一季度来自办公软件及服务及其他的收益为3.91亿元,同比增长36%,环比下降31%。财报显示,同比增长主要来自随功能及服务升级而用户规模迅速扩大的WPSOffice订阅服务收益的增长。环比下降主要由于销售淡季WPSOffice授权业务及WPSOffice网络广告推广服务收益下降,部分被WPSOffice订阅服务收益的稳健及可持续增长所抵销。 金山软件董事长雷军表示,“疫情也加速了所有行业的数字化转型及线上协作,为我们的未来发展奠定了基础。随着WPS更广泛应用于远程办公,云办公产品和服务的运营表现得到显著提升。旗舰端游《剑网3》表现稳健,收益同比持续增长。”(编辑 张伟)

上证报中国证券网讯(记者 夏子航)6月1日,A股开盘后芒果超媒股价持续上扬,盘中涨幅突破6%,总市值首次突破1000亿元大关。 芒果超媒2019年年报以及2020年第一季度报告显示,公司2019年实现营业收入125.00亿元,同比增长29.40%;实现归母净利润11.56亿元,同比增长33.59%。2020年第一季度,公司实现营业收入27.27亿元,同比增长9.74%;实现归母净利润4.80亿元,同比增长14.82%。 公司核心平台快乐阳光(芒果TV运营主体)2019年实现营业收入81.09亿元,同比增长44.63%;实现净利润9.69亿元,同比增长36.45%,带动芒果超媒整体业绩快速增长。 得益于公司在内容领域的自制优势,芒果超媒独特的视频平台发展逻辑逐步得到市场认可。长期来看,芒果超媒作为在线视频领域渠道内容一体化平台,以创新内容塑造独特品牌认知,以独特的精尖自制能力深度驱动平台增长,打造出了全行业中最为与众不同的成长模式。 2020年,芒果超媒在保持综艺优势的同时,一方面紧密围绕KOL、MCN、5G技术等有序扩大生态体系,另一方面积极发挥芒果体系牌照资质及运营商合作优势,继续深耕在线教育、生活服务等智慧大屏蓝海市场。此次芒果超媒市值首次突破千亿元大关,更进一步验证了市场对公司独特生态竞争力的持续认可。

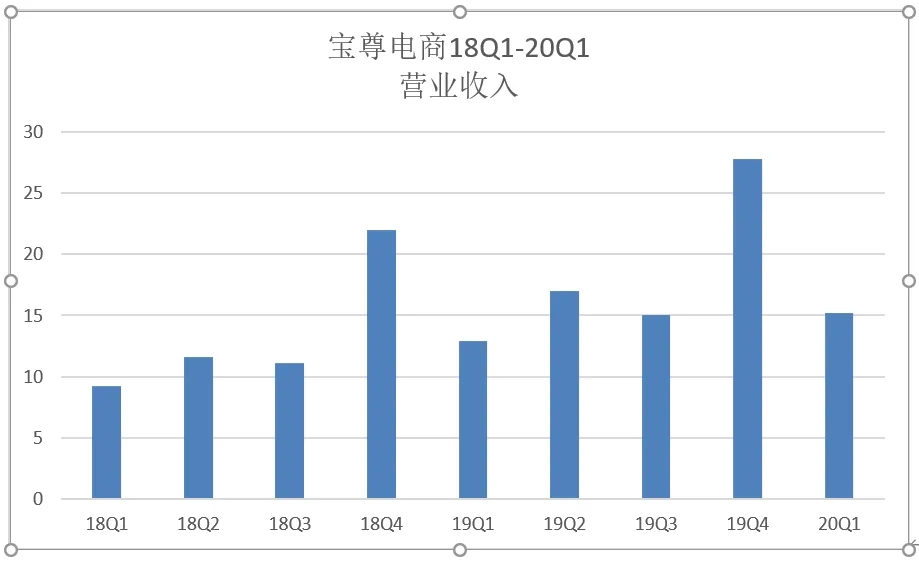

6月2日,电子商务服务商宝尊电商(BAOZUN.US)公布了截至2020年3月31日的第一季度未经审计财报。 财报显示,宝尊电商第一季度总净营收为15.23亿元(合2.15亿美元),超出公司给出的14至14.5亿元之间的业绩指引,同比上升18.41%。但是,净利润却创下了8个季度的新低,净利润为220万元,同比下滑93.53%。(潘蕾伊/制图) 作为一家第三方电子商务服务商,宝尊电商的收入主要来源两大板块,分别是在自身电商平台上代销品牌客户的产品和为品牌客户提供电商代运营服务。其中,服务收入占公司总收入的54%,产品销售收入占公司总收入的46%。 那么公司的两大营收来源在一季度的表现怎么样呢? 今年一季度,宝尊电商的服务收入为8.225亿元(1.162亿美元),与去年同期的12.26亿元相比,增长22.9%;但在上个季度,公司的服务收入创出了历史新高,为14.91亿元,一季度环比下降44.86%。 另外,公司另一大业务产品销售营收,一季度为7.011亿元(约合9900万美元),与去年同期的6.176亿元,增长13.5%,但与上个季度同样创下新高的12.93亿元相比,下降了45.7%。 一季度,公司的GMV为92.09亿元,同比增长17.6%;分销GMV为7.829亿元,同比增长10.4%。非分销GMV为84.26亿元,同比增长18.3%。 此外,归属于普通股股东的净收入为220万元(合30万美元),与去年同期的3400万元相比,同比下降93.5%。 对于本季度宝尊电商的业绩表现,宝尊电商CFO吕彬表示:“尽管本季度宏观经济不确定性增加,但我们的业务表现出了巨大的弹性,分别实现了GMV和净收入的17.6%和18.4%的同比增长率。” 此外,财报显示,宝尊电商第一季度总运营支出与去年同期相比都明显上涨,本季度为15.108亿元(约合2.134亿美元),相比去年同期的12.409亿元增长21.75%。主要是由于各方面运营支出都出现了增长而引起的,其中:产品成本为5.901亿元(约合8330万美元),与去年同期的5.088亿元相比上升了15.9%;履约支出为4.130亿元(约合5830万美元),与去年同期的2.876亿元相比上升43.6%;销售和营销支出为3.662亿元(约合5170万美元),与去年同期的3.114亿相比上升17.6%;技术和内容支出为9590万元(约合1350万美元),与去年同期的8790万元相比,上升9.1%。总务和行政支出为4990万元(约合710万美元),与去年同期的4550万元相比上升9.6%。 对于本季度运营支出的上升,宝尊电商CFO吕彬在财报中表示:“疫情的到来带来了相关的增量成本,但我们依然能够巩固我们在市场上的领先地位,即使是在最艰难的时期,我们也有着增强品牌合作伙伴能力的良好记录。今年3月以来,中国电子商务行业开始稳步复苏,物流业实现正常化,我们有信心继续按照高质量的增长战略走上正轨,并将在2020年第二季度重新实现非公认会计原则营业利润的增长。我们预计2020年第二季度GMV将至少增长25%。” 电子商务发展现状是怎么样的?对于电商服务企业而言,是否新的春天又来到了?《证券日报》记者带着这个问题采访了文渊智库创始人、科技观察者王超,他表示:“电商服务平台的话,一开始依赖于淘宝生态,后来微信生态发力之后,很多中间商就得到了红利,有一批赚到了钱,比如有赞等。淘宝是一个封闭的体系,电商服务平台不可能做大,就连下游的流量供应商,最后都会被淘宝挤压,比如蘑菇街美丽说。电商服务企业的春天是跟微信的起家有关的,微信生态足够大,不管是京东还是拼多多,只能吃一小部分,所以电商服务企业能够在这个体系内壮大。在淘宝、京东和拼多多体系内,都不可能让电商服务平台赚到超过平均利润以上的钱。”

上市房企陆续披露5月份销售业绩。从已披露数据看,房企5月份抢收效果明显,多家房企5月份销售业绩远超去年同期。另外,不少房企受到5月份销售大幅放量影响,前5个月销售业绩也逐渐赶上上年同期,疫情对房企销售的影响逐步减弱。 单月销售远超上年同期 中国证券报记者梳理发现,近期已发布5月份销售业绩的房企中,不少房企5月份的销售同比增幅超过50%,带动企业前5个月销售业绩同比增长。 以金地集团为例,公司近期发布的5月销售简报数据显示,5月份公司共实现签约面积100.4万平方米,同比增长32.8%;实现签约金额228.1亿元,同比增长56.88%。1-5月,公司累计实现签约面积311.1万平方米,同比下降2.81%;累计实现签约金额678亿元,同比增长4.84%。 值得注意的是,从已发布销售业绩的房企销售数据看,不少房企5月份销售单价出现较明显的下降,部分房企为了保证销售,选择降价促销策略。 中梁控股发布的5月销售简报显示,5月公司共实现合约销售金额约151亿元,合约销售面积约145万平方米,合约销售均价约1.04万元/平方米。1-5月,公司累计合约销售金额约430亿元,合约销售面积约387.7万平方米,合约销售均价约1.11万元/平方米。 克而瑞数据显示,5月份,TOP100房企中有77家单月业绩环比提升,67家企业单月业绩同比增长。值得注意的是,除同比销售增速转正的房企数量大幅增加外,不少房企更是取得了两位数增长。继4月份转负为正后,百强房企的单月销售成绩在5月份进一步恢复,近7成房企实现同比正增长。 延续前期热度 诸葛找房统计数据显示,5月重点40城新房销售面积连续3个月上涨,达2079.36万平方米,环比涨幅20.48%,同比下跌0.77%,跌幅收窄16.28个百分点,基本恢复至往年同期水平。从具体城市表现来看,监测的重点40城中32城销售面积环比上涨,延续前期热度。 分城市等级看,5月一线、二线、三四线城市新房销售面积环比分别上涨19.38%、23.67%、15.23%,受疫情影响积压的购房需求近3个月来迅速释放。虽然价格没有出现上涨,但是房企销售面积和销售总金额出现了较大幅度攀升,各城市等级楼市量能回暖明显。 方正地产研报指出,5月百强房企全口径销售金额增速回升至12.5%,预计将显著好于全国。近期,房企融资环境相对宽松,融资成本保持低位。5月国内债券发行额同比增长24.2%,平均利率为4.29%。今年房企的核心竞争力将会落在销售回款、融资量和成本、推货速度这三点上;部分二线高周转房企仍有弯道超车的机会,前10-20名的房企集中度的提升速度也更快。

随着5月28日百世交出一季度成绩单,国内6家快递头部企业今年开局的经营情况逐一亮相。在疫情影响下,一季度,通达系企业均呈现出营收与净利润下滑的态势。而逆势上扬的顺丰,净利润也同比下跌28.16%。分析人士认为,目前,物流头部企业一边处于打价格战谋规模的状态,一边又处在向数字物流换道的关键阶段。2020年下半场,快递企业将去往何方? 进入恢复期 据百世集团5月28日发布的2020年一季度未经审计的财报显示,其当季营收为54.66亿元,同比下降20.5%。净亏损为7.508亿元,与去年2.334亿元相比扩大超5亿元。百世对此解释称,一季度收入的下降主要是业务受新冠肺炎疫情影响,以及单票价格在疫情期间内变化导致。 百世集团首席财务官樊倩怡也提及疫情带来的经营压力:“由于疫情期间的停工和出行限制,给快递、快运的业务开展以及相关成本开支带来了压力。”此外,恢复网络运营的费用,以及免费承运抗疫救援物资等举措也拉低了企业一季度的业务收入。 同样的情况也在其他快递企业的财报中反映出来。数据显示,通达系物流企业在一季度均呈现出营收与净利润双下滑的情形:营收下降均超过了10%,而净利润则均跌出了25%。相较之下,虽然顺丰在一季度实现营收335.41亿元,同比增长39.59%,但净利润也同比下跌了28.16%。 尽管企业们同样经受疫情考验,但从数据来看,2019年市场占有率前三位的中通、韵达和圆通在今年一季度中相比之下较为稳健。韵达与圆通实现了超50亿元的营收。净利润方面,圆通下滑幅度最小,为25.74%。而市场份额排名第四的申通则面临较大压力,净利同比下滑85.6%。 同时,头部企业也展现出较强的恢复能力。据财报显示,中通一季度实现业务量23.7亿票,市场份额同比去年提升0.3%。而韵达份额同比上升0.5%。在进入4月后,申通与圆通实现快递营收回正,业务量同比分别增长31.61%和40.89%。 而从国家邮政局给出的数据来看,4月,全国快递服务企业业务量完成65亿件,同比增长32.1%,远超去年同期。 掷千金换赛道 然而,迅速攀升的业务量没有完全消解企业在2020年盈利上的压力。5月初,通达系企业发布调整价格的公告后,又集体改口,有的删去“全国恢复高速公路收费”这一理由,有的干脆撤销了公告。 一场无疾而终的试探,曝露出行业幕后价格战的胶着状态。从4月的快递单票收入来看,圆通、申通和韵达均同比下跌超20%,在2元附近徘徊。而顺丰单票收入同比下滑20.79%,为18.82元。一组来自国家邮政局的数据显示,从2007年至2019年间,快递单价从28.5元/件,下滑至11.8元/件。 以规模换盈利的阶段还未结束,企业间的差距却已出现了分化。盈利能力方面,顺丰与中通的距离越发缩小。2019年,顺丰归属于上市公司股东的净利润为57.97亿元,同比增长27.23%。中通净利润为56.71亿元,同比增长29.2%,剔除一系列投资收益影响后,调整后净利润为52.92亿元,同比增长26%。 而圆通、申通、韵达在2019年净利润上出现了不同程度的下滑。以申通为例,2019年净利润增速为-31.27%,出现上市后首次负增长。 那么,物流企业的钱花哪儿去了? 财报显示,2019年全年,申通仅研发费用便投入了1.04亿元,同比增长137.66%。不过,相较之下,顺丰和中通在技术上的投入更是一掷千金。2019年,顺丰的科技投入高达36亿元,同比增长34%,占营业收入的3.26%,其中研发投入为25.65亿元。而中通的数据显示,仅在2020年一季度,其他投入中包括IT信息技术应用和研发投入等就达到了4.72亿元,同比增长10.6%。 “目前,头部企业一边处于打价格战谋规模的状态,一边又处在向数字物流换道的关键阶段。”中国物流学会特约研究员杨达卿向北京商报记者总结道。 激活新引擎 尽管由服务升级、技术迭代产生的各项成本拉低了成绩单的“颜值”,但在部分业内人士看来,这却是必经之路。“产品、网络、产业的服务升级由于需要投入大量成本,又难以在短期内看见成效,这让很多企业犹豫不决。但是从长远来看,将助益企业未来的竞争力和发展。”快递专家赵小敏说道。 可以看到的是,曾经花重金耕耘的业务,已经成为拉动企业营收的新引擎。以顺丰的财报为例,其冷运等新兴业务在总营收中的占比已经出现上升。2019年其快运业务实现不含税营业收入126.59亿元,同比增长57.16%,营收占比从2018年的8.9%上升到11.3%。而冷运及医药业务整体营收达50.94亿,同比增长32.54%,营收占比上升到4.5%。 顺丰表示,收益的增长主要得益于2019年下半年特惠专配产品的推出带动经济板块业务量增长,以及快运、冷链等新业务的发展。 2018年,德邦以大件快递寻找突破口,取得明显成效。数据显示,2019年其快递业务收入占总收入比重已提升至56.58%,快递业务保持高速增长。不仅如此,在赵小敏看来,德邦联姻韵达资源互补的举动,和其过去十年的经营路线也较为不同,“无论是德邦还是韵达,都变得更为开放。两者将在未来诉说更多‘新故事’”。 而百世则在国际业务中寻找到新的增长点。据其2020年一季度财报显示,国际业务收入为1.2亿元,同比增长182.8%。百世表示,未来公司将持续在东南亚主要国家搭建快递网络,在泰国、越南建立业务优势后,今年还将拓展到其他东南亚国家。 第二个季度,似乎才是企业们真正秀出“肌肉”的时刻。百世集团董事长兼首席执行官周韶宁表示,进入二季度,百世所有业务均已恢复至正常水平。伴随着电商物流的持续增长,百世将专注于提升运营效率,精简营销和管理费用,从而巩固基本面,提高今年的盈利能力。

国家统计局5月27日发布的数据显示,4月份汽车行业利润同比增长29.5%,3月份为下降80.4%。 中国汽车工业协会秘书长助理陈士华认为,4月汽车企业生产节奏恢复加快,市场有所恢复。但利润增长很大原因是前期被抑制需求反弹,不具备可持续性,全年汽车市场或明显下降。 利润显著改善 国家统计局工业司高级统计师朱虹表示,经济社会秩序进一步恢复,工业企业产销加快,利润状况显著改善。4月份工业企业利润降幅大幅收窄。 朱虹称,4月份复工复产继续推进,相关扶持政策效果持续显现,汽车、专用设备、电气机械、电子等行业市场需求明显好转,订单量逐步增加,利润明显回暖。4月份汽车行业利润同比增长29.5%,3月份为下降80.4%;专用设备行业利润增长87.5%,3月份为下降20.5%;电气机械行业利润增长33.9%,3月份为下降28.6%;电子行业利润增长85.1%,增速比3月份加快65.6个百分点。 1-4月,汽车制造业实现营业收入19520.8亿元,同比下降20.7%;利润总额680.8亿元,同比下降52.1%。 下半年市场不容乐观 中国汽车工业协会数据显示,4月汽车产销分别完成210.2万辆和207万辆,环比分别增长46.6%和43.5%,同比分别增长2.3%和4.4%。销量结束了连续21个月的下降。1-4月,汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%。 中汽协表示,4月的销量为22个月以来的首次增长,主要在于2、3月份被抑制的购买力反弹,持续力度要看5、6月的销售情况,目前汽车市场消费动能仍不足。中汽协预计,2020年国内汽车市场销量下滑15%-25%。 陈士华告诉中国证券报记者,4月国内疫情逐渐减弱,市场有所恢复,工业企业的生产节奏加快,企业利润有所增长。但1-4月的企业利润同比仍然下降。4月车企利润增长并不具备可持续性。“汽车企业经营压力大,预计全年市场会出现较明显下降。很多车企对旗下产品降价,预计今年利润下降幅度会大于产量下降幅度。”陈士华预计,5月销量会略有增长,6月的情况不明朗。“海外疫情很难判断,要看海外零部件厂商的开工情况,一些车企在6月份后可能面临零部件供应的问题。”

记者从交通运输部获悉:目前,交通运输经济主要指标在经历第一季度大幅下降后不断反弹,积极因素持续增多,行业主要领域均已基本复工复产,铁路民航客运加快恢复,货运运行总体平稳,部分指标已恢复至去年同期水平。 交通运输部新闻发言人孙文剑介绍,截至5月23日,在建重点项目复工率达99.7%,运输企业复产率达98.4%,其中客运企业复产率达97.6%,货运企业复产率超99%。 同时,我国货运明显回暖,与去年同期相比实现了正增长。5月中旬,公路水路营业性货运量同比增长2.3%,其中油品运输增长了16.1%。港口货物吞吐量和外贸货物吞吐量同比均转为正增长,集装箱吞吐量已经接近去年同期水平。交通运输部监测的21个港口完成货物吞吐量达1.73亿吨,同比增长3.4%。 客运方面,孙文剑表示,客运正在加快恢复,但与去年同期相比降幅仍在五成左右,完全恢复还需要一个过程。 针对新冠肺炎疫情在全球蔓延,为保障出口货物出得去、进口货物进得来,孙文剑表示,交通运输部会同12个部门成立了国际物流工作专班,全力保障国际物流供应链畅通。 着力提升货运能力。在铁路方面,提高中欧班列运输保障能力,适度增加班次密度;道路运输方面,加强运力调配,通过在边境口岸接驳运输等方式,确保国际道路货运正常运行;在海运方面,开辟国际快船运输,为解决邮政快件的积压开辟新渠道;在航空方面,增加国际航空货运运力,鼓励航空公司开展“客改货”、货运包机等方式增加航空货运能力。 营造良好的发展环境。会同相关部门协调解决国际道路运输车辆入境受限、通关难等问题,为“一带一路”沿线国家经贸合作提供物流运输保障。同时统筹中欧班列、国际道路运输、国际航空货运、国际海运等各种运输方式资源,为援外医疗物资提供运输保障。(齐慧)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估