图片来源:微摄 新华社法兰克福5月11日电(记者沈忠浩 左为)针对德国联邦宪法法院关于欧洲央行公共债券购买计划部分违反德国宪法的判决,欧洲央行执行委员会委员伊莎贝尔·施纳贝尔日前表示,欧洲法院此前已裁定购债计划合乎欧盟法律,欧洲央行将继续执行购债计划及其他货币政策。 根据欧洲央行11日发布的一份采访实录,施纳贝尔日前接受意大利《共和国报》采访时说,欧洲法院对欧洲央行及其行为拥有专属司法管辖权,并在2018年裁定欧洲央行的公共债券购买计划合乎欧盟法律。 施纳贝尔强调,欧盟法律的首要地位对于欧盟运作至关重要。她还表示,欧洲央行将依照职责,继续执行公共债券购买计划、针对新冠疫情的紧急债券购买计划以及其他货币政策措施。 欧洲央行2015年3月启动俗称为“量化宽松”的公共债券购买计划,截至2018年12月第一轮量化宽松结束,累计购债约2万亿欧元,其中大部分为欧元区国债。 德国联邦宪法法院今年5月5日作出判决,认为欧洲央行实施的公共债券购买计划部分违反德国宪法,要求其在三个月内采取弥补措施。

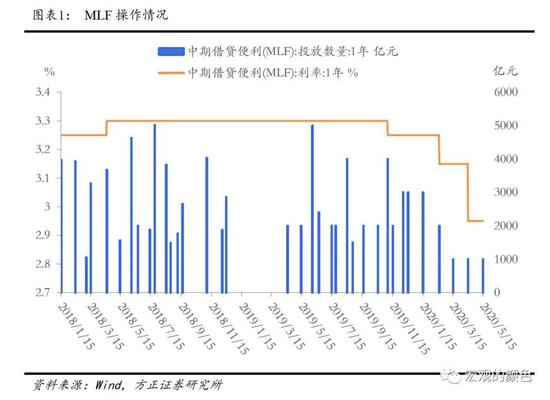

分析人士普遍预计,本月LPR报价大概率保持不变 本报记者 刘琪 5月15日,央行对农村金融机构和仅在省级行政区域内经营的城市商业银行的定向降准第二步落地,释放长期资金约2000亿元。此次定向降准第一步已在4月15日实施到位,“两步走”合计下调存款准备金率1个百分点,总共释放长期资金约4000亿元。 在实施定向降准的同时,央行还开展了1000亿元的中期借贷便利(MLF)操作,中标利率维持前值2.95%。实际上,市场普遍对此次MLF操作的开展有所预期。一方面,自去年8月份贷款市场报价利率(LPR)改革以来,在每月20日LPR报价前一周开展MLF操作以引导LPR变化几乎已经是央行的固定操作;另一方面,5月14日有2000亿元的MLF到期,央行却没有进行续作,并表示“目前银行体系流动性总量处于合理充裕水平”,因此分析人士认为央行大概率会像上个月一样在实施定向降准的同时开展MLF操作。 不过,值得关注的是,此次MLF操作从规模来看,仅为前一日到期量的一半。而操作利率维持不变,让市场的“降息”预期落空。方正证券首席经济学家颜色认为,央行缩量续作MLF,主要是因为目前银行间市场流动性较为充裕,且5月15日第二次定向降准实施到位,释放长期资金约2000亿元,因而此次MLF操作量有所减少。 对于此次MLF操作利率的“按兵不动”,东方金诚首席宏观分析师王青在接受《证券日报》记者采访时认为,经过2月份以来的持续降息、降准及大规模流动性注入之后,货币市场利率中枢显著下移,当前市场流动性已处于较高水平,央行也在近期连续暂停逆回购操作。这意味着监管层已认为当前银行体系流动性总量处于合理充裕水平,短期内进一步引导资金利率下行的需求较低——MLF利率下调会直接带动货币市场利率下行。 除了MLF缩量开展外,央行自4月份以来持续暂停逆回购也是当前市场流动性充裕的佐证。从侧面反映流动性充裕度的资金价格指标来看,4月份银行间同业拆借加权平均利率和质押式回购加权平均利率均为1.11%,DR007也自2月份以来持续大幅下降,3月份达到历史低位,并持续维持在小于逆回购操作利率的较低水平。 针对本月LPR报价,分析人士普遍预计将大概率保持不变。“预计5月20日的LPR将保持不变。”颜色表示,随着本月地方债的发行,银行间流动性可能会边际收紧,反映到利率上,DR001和DR007以及同业存单利率可能出现短期上行,预计央行将相应开展逆回购操作,稳定短期利率。 王青认为,考虑到新LPR报价以MLF利率为主要参考,因此5月20日1年期和5年期以上LPR报价保持不动的概率较大。不过,也不能完全排除央行引导商业银行向实体经济适度让利,主要针对企业贷款的1年期LPR报价小幅下调的可能性。 “5月20日新一期LPR,无论是1年期还是5年期以上品种报价应该会保持不变”,民生银行首席研究员温彬对《证券日报》记者表示,如果CPI同比涨幅回落到目标位,会为货币政策打开更大空间。下阶段,货币政策要以更大力度支持实体经济发展,降准、降息仍有空间和必要。

文/新浪财经意见领袖专栏作家 颜色 央行今天缩量续作MLF,主要是因为目前银行间市场流动性较为充裕,且今日第二次定向降准实施到位,释放长期资金约2000亿元,因而此次MLF操作量有所减少。预计20日的LPR将保持不变。 随着财政方面稳增长的措施逐步发力,我们预计从这个月开始,债券发行会持续增加。短期内,银行间流动性充裕,吸纳新发行的债券并无压力,但相应导致的利率上行会通过央行的公开市场操作加以对冲。 我们认为央行有望最晚在下月中旬以前再次下调商业银行准备金率,提高商业银行的资产扩展能力,支持商业银行认购更多的国债与地方债。 一 事件 5月15日人民银行开展中期借贷便利(MLF)操作1000亿元,利率为2.95%,与此前一致。 二 点评 央行今天缩量续作MLF,主要是因为目前银行间市场流动性较为充裕,且今日第二次定向降准实施到位,释放长期资金约2000亿元,因而此次MLF操作量有所减少。近期货币市场利率水平较低,4月银行间同业拆借加权平均利率和质押式回购加权平均利率均为1.11%, DR007也持续维持在小于逆回购操作利率的较低水平。4月3日,央行决定定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点。截至5月5日,今年央行已通过降低存款准备金率释放长期资金1.75万亿元,且由疫情以来通过头两期再贷款、再贴现累计发放6689亿元优惠贷款。(第一批 3000 亿元专项再贷款政策已进入收官阶段,9家全国性银行和10 省市地方法人银行向7037家重点企业累计发放优惠贷款 2693 亿元,优惠贷款的加权平均利率为2.5%,50% 的财政贴息后,企业实际融资利率约为1.25%。第二批 5000 亿元再贷款再贴现政策发放进度近80%。截至5月5日,地方法人银行累计发放优惠利率贷款(含贴现)3996亿元)。因此目前市场对MLF的需求不大,今日的MLF操作实际上是收回了1000亿中期流动性。 央行虽然这次不调整MLF利率,但是我们认为当前货币政策的思路依然是强调逆周期调节,保持流动性的合理充裕。近期市场对于央行政策重心颇有怀疑,认为可能会收紧货币政策。但是这样的猜疑没有任何政策依据。我们认为货币政策的逻辑并没有改变。这是因为: 当前疫情防控形势逐步好转,两会召开在即,经济恢复与发展是工作重心。但是从一季度数据看来,外需压力逐步增大,消费和制造业投资并未出现V型反转,因此财政和货币政策需要持续发力对冲疫情造成的影响。 从财政的角度来说,5月份将额外发行1万亿地方专项债,未来还会发行特别国债,需要货币政策进行支持,降低债券成本。 从货币政策的角度来说,政治局在之前的会议明确要求“进一步降准降息”。因此未来依然会通过各种货币政策工具保证贷款端利率下行。 当前货币政策继续宽松对于稳定汇率的压力并不大。当前中美国债利差处于历史性高度。3/4月份出口形势好于预期。服务贸易逆差大幅缩小。与美国等其它国家相比,中国依然实施常态化货币政策操作,汇率和资本流动的压力并不大。 4月份CPI录得3.3,PPI处于通缩边缘,一方面反映物价压力并不大,并非货币政策宽松的阻碍,另一方面说明经济内生增长动力依然不足,需要政策的进一步支持。 我们预计20日的LPR将保持不变。随着本月地方债的发行,银行间流动性可能会边际收紧,反映到利率上,DR001和DR007以及同业存单利率可能出现短期上行,但是我预计央行将相应开展逆回购操作,稳定短期利率。 随着财政方面稳增长的措施逐步发力,我们预计从这个月开始,债券发行会持续增加。短期内,银行间流动性充裕,吸纳新发行的债券并无压力,但相应导致的利率上行会通过央行的公开市场操作加以对冲。 我们认为央行有望最晚在下月中旬以前再次下调商业银行准备金率,提高商业银行的资产扩展能力,支持商业银行认购更多的国债与地方债。当前银行平均准备金率接近10%,本年度依然有两次降准空间,总共100bp。为了配合财政政策落地,我们认为一个月之内会有一次降准。因此,我并不认为近期货币政策有明显的转向,也不认为两会期间会收缩逆周期调节政策。 (本文作者介绍:北京大学光华管理学院应用经济系副教授。)

图片来源:微摄 中国金融网讯 人民银行上海总部9日召开2020年工作会议,人民银行党委委员、副行长兼上海总部党委书记刘国强出席会议并讲话。至此空缺一年多央行上海总部党委书记一职终于确定。

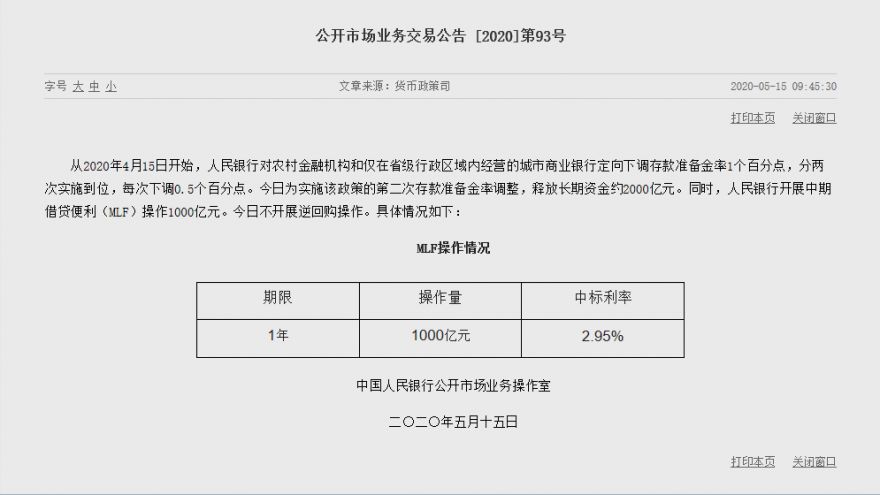

中国金融网讯从2020年4月15日开始,人民银行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。今日为实施该政策的第二次存款准备金率调整,释放长期资金约2000亿元。同时,人民银行开展中期借贷便利(MLF)操作1000亿元。今日不开展逆回购操作。

5月14日,央行发布消息,今日在中国香港成功发行了两期人民币央行票据,合计300亿元。其中3个月期央行票据200亿元,1年期央行票据100亿元,中标利率分别为1.77%和1.78%。 此次发行受到境外投资者广泛欢迎,包括美、欧、亚洲等多个国家和地区的银行、央行、基金等机构投资者以及国际金融组织踊跃参与认购,投标总量约800亿元,接近发行量的2.7倍,表明人民币资产对境外投资者具有较强吸引力,也体现了全球投资者看好中国经济的信心。 2018年11月份以来,央行逐步建立了在香港发行人民币央行票据的常态机制。本次发行为到期滚动发行,发行后香港人民币央行票据余额仍为800亿元。 央行表示,香港人民币央行票据的稳定持续发行有利于丰富香港市场高信用等级人民币投资产品系列和人民币流动性管理工具,满足离岸市场投资者需求,完善离岸人民币收益率曲线,促进离岸人民币货币市场发展,以及带动其他发行主体在离岸市场发行人民币债券,推动人民币国际化。(编辑 张伟)

图片来源:微摄 针对德国联邦宪法法院关于欧洲央行公共债券购买计划部分违反德国宪法的判决,欧洲央行执行委员会委员伊莎贝尔·施纳贝尔日前表示,欧洲法院此前已裁定购债计划合乎欧盟法律,欧洲央行将继续执行购债计划及其他货币政策。 根据欧洲央行11日发布的一份采访实录,施纳贝尔日前接受意大利《共和国报》采访时说,欧洲法院对欧洲央行及其行为拥有专属司法管辖权,并在2018年裁定欧洲央行的公共债券购买计划合乎欧盟法律。 施纳贝尔强调,欧盟法律的首要地位对于欧盟运作至关重要。她还表示,欧洲央行将依照职责,继续执行公共债券购买计划、针对新冠疫情的紧急债券购买计划以及其他货币政策措施。 欧洲央行2015年3月启动俗称为“量化宽松”的公共债券购买计划,截至2018年12月第一轮量化宽松结束,累计购债约2万亿欧元,其中大部分为欧元区国债。 德国联邦宪法法院今年5月5日作出判决,认为欧洲央行实施的公共债券购买计划部分违反德国宪法,要求其在三个月内采取弥补措施。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估