凯利泰拟参与竞拍国药洁诺51%股权 凯利泰公告,公司拟以自有资金不低于10,088万元的价格通过上海联合产权交易所受让国药控股持有的国药洁诺医疗服务有限公司51%的股权,本次交易完成后,公司持有国药洁诺51%股权, 国药洁诺成为公司控股子公司。 康跃科技拟14.14亿元购买药企长江星52.75%股权 康跃科技公告,公司拟以141,379.33万元现金收购湖北长江星医药股份有限公司52.7535%的股权。本次交易构成重大资产重组。本次交易前,上市公司主要从事内燃机零部件业务和光伏智能装备及组件业务。本次交易完成后,上市公司主营业务将新增涵盖中药饮片、医用空心胶囊及医药批发等医药产业。 当升科技拟发行股份收购常州当升31.25%的少数股权 当升科技公告,当升科技拟以24.30元/股向控股股东矿冶集团发行股份,购买其持有的常州当升31.25%的少数股权。常州当升的主营业务与上市公司相同,主要产品为锂离子电池正极材料。目前标的资产的预估值及交易作价暂未确定。本次交易完成后,常州当升将成为当升科技全资子公司。公司股票9月11日复牌。

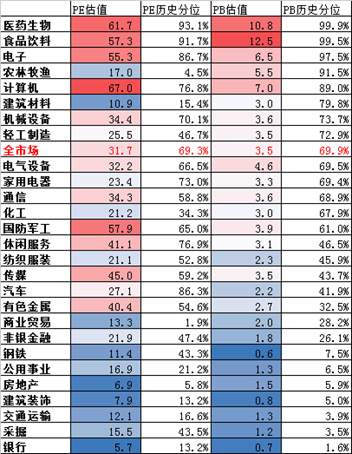

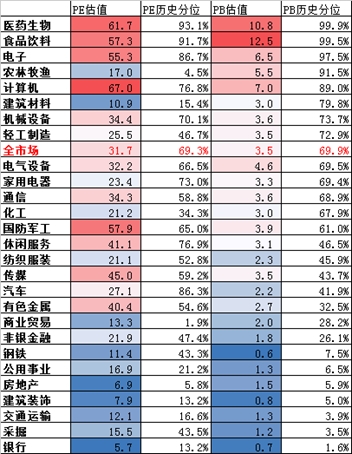

春节过后的资本市场,看上去总觉得有点怪。A股市场先是受到疫情的突发影响,首日出现“熔断”,之后又慢慢修复乃至出现繁荣景象。美股则更怪异,先是出现“技术性熊市”,之后则出现了戏剧性大逆转,不仅走出了牛市,而且纳指和标普500还创出了历史新高。不过,最近中美股市都出现了回落调整,让我们静下来观察资本市场的变化和它的真实面貌。 “好赛道”已经拥挤不堪 今年证券市场的一个流行词叫“赛道”,意思是资产配置就应该配置在好赛道上。那么,好赛道有哪些呢?主要有医药生物、食品饮料、电子、计算机行业等。今年公募基金的业绩也都非常好,上半年股票型基金的平均收益率为24.21%。从行业ETF的净值变化看,医药生物、食品饮料、半导体等行业的投资回报率名列前茅,成为令人羡慕的“好赛道”。 好赛道意味着赛道内的公司具有高成长特性,于是这些好赛道上奔跑的马儿(公司)估值水平(市盈率和市净率)都不低了。如根据我们对8月末股价水平的计算,医药生物行业的大市值股票(行业营收排名前30%)的市盈率中位数为61.7倍,市净率为10.8倍;食品饮料行业的PE为57.3倍,PB为12.5倍,电子的PE为55.3倍,PB为6.5倍。 相比之下,“差赛道”的估值水平就处在历史的低位,如银行业的PE只有5.7倍,PB只有0.7倍。房地产业的PE只有6.9倍,PB只有1.2倍,均处在历史估值水平的极低位置。 各行业营收排名前30%公司的估值水平 数据来源:根据8月末沪深交易所相关数据计算 王晓东用“交易市盈率”的概念,可以进一步论证好赛道已经变得非常“拥堵”了,即大部分投资者的交易都集中在这些赛道上。所谓“交易市盈率”,是指最近十个交易日的交易金额加权。下图不含2020年新股(当年上市新股至少一个季度后纳入核算),剩余近3750家公司(含科创板)交易市盈率(红线)和全市场市盈率中位数(蓝线)计算的口径为均为TTM,其中利润按“扣非”口径计算。 A股交易市盈率与全市场市盈率中位数比较(扣非、TTM口径) 来源:WIND,中泰证券研究所 图中可见,最近交易市盈率创纪录地超过100倍,而且显著高于全市场中位数78倍的水平,显示市场交易结构自年初以来已经发生了巨大变化:热门赛道交易异常活跃,低估值股票的交易异常清淡,高估值股票的交易非常活跃。即便不扣非计算交易市盈率,也达到78倍的历史新高,对应的全市场中位数为55倍。 从2006年至今,交易市盈率一直低于全体股票市盈率的中位数,但2018年末起则出现了强者恒强的现象,即交易的集中度显着提升,以银行、地产为代表的大市值、低估值板块交易清淡,反映出投资者对周期股的看淡和对新经济、高成长行业的乐观预期。 你买的或许只是你臆想中的未来 买股票就是买未来,投资者的半导体、医药等板块给予较高估值,实际上就是对这些板块未来高成长的憧憬。但这些当前估值水平已经较高的公司未来究竟能否成为高成长的明星呢?现在肯定没有答案,但追溯历史,或许可以得到一些借鉴。 中泰策略团队曾经在2017年对2006-2016年对年利润增长率超过20%的上市公司数量进行统计,发现连续5年中,利润增长超过20%的公司占比只有1.2%;连续5年中,利润有四年增长超过20%、另外一年增长不低于-20%的公司占比是2.9%;连续5年中,1)利润有三年增长超过20%、另外二年增长不低于-20%的;2)利润有四年增长超过20%、另外一年增长低于-20%的,占比为6.4%。 年利润增长率在20%以上上市公司数量(06-16年) 来源:WIND,中泰证券研究所 也就是说,连续五年利润能够保持20%以上增长的公司,只能是百里挑一了,如今A股超过4000家上市公司,估计其中不超过50家上市公司能获得连续5年20%以上的利润增长率吧? 最近凌鹏在《一个数据引发的思考》一文中,统计了2000年至今A股所有上市公司连续N年扣非净利润增速超过M的数量,发现过去10年中,连续7年盈利增速超过50%只有3家,超过40%的只有11家,超过30%的只有39家。这再次印证了持续高增长公司在A股市场上只有百里挑一的概率。 “很多公司未来三年的盈利预测都可以达到100亿,或者是赛道优良、或者是龙头集聚。但只要简单拉一下数据就知道,A股3975家公司仅有105家归属母公司净利润超过50亿,其中超过100亿仅59家。而这59家公司中有47家属于银行(20)、地产(8)、建筑(5)、证券保险(6)、采掘(4)、电力(长江电力)和钢铁(宝钢)、铁路(2)等天然大市值领域。其他12家优秀的公司分别是茅台(412亿)、五粮液(174亿)、上汽(256亿)、温氏(140亿)、海螺水泥(336亿)、格力(247亿)、美的(242亿)、三一(112亿)、万华(101亿)、恒力石化(100亿)、工业富联(186亿)、海康(124亿)。这么多年也就这12家公司,其难度可想而知。” 四年前,我曾撰文——《你买的只是你想象中的未来》,认为在任何时候,都不要忘记二八定律。未来的“现实”,往往与你想象的相距甚远。因此,每个投资者都只能买到自己所想象的未来,但如果你想象的美好未来不能得到大家的认同,那就只好顾影自怜了。 很多投资者都希望能够找到十年涨十倍的股票,但根据王晓东的统计,十年涨十倍的股票确实不少,但“千里马常有而伯乐不常有”。例如,2006年初,全市场约有1300只股票,到15年末,十年间,股价涨幅超过1000%的股票有410多只,占比达32%(经历了2007、2015两轮大牛市)。但扣除各自涨幅最大的两年后,其余八年的平均涨幅只有7%。而其后的五年间(2016年初至2020年9月),年平均跌幅高达11%。 又如,1998年初至07年末这十年间,共有50多只股票十年涨十倍,占比达8%。但扣除各自涨幅最大的两年之后其余八年的平均涨幅只有5%,且其后五年间(2008年初至2012年末)的平均跌幅达到14%。 再如,1996年初-2020年9月这25年期间,全市场十年涨十倍的股票占比大约为5%(有的显然多次),但这些股票的年均涨幅中位数只有8.6%(相当于十年130%的涨幅);这其中只有10%的股票年均涨幅超越19.5%(相当于十年五倍的涨幅)。 十年十倍股的达标率与波动幅度 注:年初、年末的设定时剔除新股当年涨幅来源:WIND,中泰证券研究所 从上图中我们发现两个现实:第一,十年十倍股不少,但波幅巨大,即便你选对了买入时机,卖出时机很难抉择,长期持有的话,很多十倍股又成了过山车;第二,2017年以后,十年十倍股的比例大幅下降,最近两年不足1%。 综上,回顾历史,A股市场上能保持利润持续高成长的企业凤毛麟角、百里挑一,今后,随着经济增速下行,要成为高成长企业的难度进一步提高。对于投资者而言,要成为“伯乐”谈何容易;而像巴菲特那样,要获得年化20%多的投资回报率,确实太难了。因此,投资还是应该降低收益预期。 国内投资者为何爱讲故事不爱算估值 2012年,我写了一篇文章,叫《中国投资者为何爱讲故事不爱算估值》,当时我统计了一些数据:截至2012年10月19日, 61家A+H的上市公司中,A股对H股折价的有17家,只占总数的28%,折价最高的约为30%,而折价的股票均为大市值股票,所属行业多为银行、保险和建材等传统大行业;A对H股溢价的占比为72%,最高溢价幅度接近80%,且溢价高的公司相对于折价高的公司而言,市值水平要低得多。 原本以为,随着沪港通、深港通的开通,A+H的溢价率应该大幅下降,因为境内外投资者都可以通过两地市场“价差”的存在,来投资“同股同权”的相对低价公司。但事实却并非如此,目前,所有的A+H股票中,A股对H股100%溢价,已经没有折价的股票了。其中有7个股票的溢价率超过80%。其中某某证券A股价格在2012年10月末,对H股的折价率超过10%,如今则溢价率高达50%。 北向资金流动与A-H溢价率变化 来源:WIND,中泰证券研究所 如今,通过陆港通,国内投资者的投资规模已经成为香港股市中占比最大的“境外投资”,但为何却没有让H股的估值水平提升呢?发现A+H溢价率小的,往往是处在好赛道上的行业股,如医药生物、新能源汽车、先进制造业等,而溢价率高的,往往赛道不好。 放着港股中如此便宜的股票不买,而去追逐A股中的高市盈率股票,逻辑是什么呢?似乎没有,最多就是一些经不起推敲的“故事”。那么,究竟是什么原因使得国内投资者喜欢讲故事而不爱算估值呢? 我在2012年写的这篇文章中,做了这样推测:是否可以从中国传统思维的特性上来寻求解释呢?从思维习惯看,与西方人相比,我们的形象思维比较发达,而逻辑思维相对偏弱(尤其形式逻辑偏弱,辩证逻辑则较强)。 在中国对外开放度比较高的今天,中国人喜欢到境外参与博彩活动已为世人所知。根据澳门统计及普查局的数据,在2002-2011年,澳门博彩业收入从235亿澳门元上升至2691亿澳门元,九年增加了10倍,且2010年的收入已经是拉斯维加斯博彩业的四倍。而在澳门消费的主体人群来自大陆。喜好博彩,本质上是通过参与亏损概率较大的不确定性活动以期获得高回报,这与理性投资活动存在明显分野。 剔除内幕交易和操纵市场这两种违法行为,投资的盈利模式不外乎主要有两种,一种是大家所熟知的价值投资,即价值发现,挖掘被低估的品种,然后等待价值实现。另一种则是揣摩市场偏好,如凯恩斯的“选美理论”——自己认为被低估的未必会涨,但大家都喜欢的投资品一定会涨。据说凯恩斯后来就是靠这种方法扭亏为盈,股市上赚了大钱。 但这种方法的难点在于,它属于金融行为学的范畴,缺乏一套可实操的方法,故实际上很难掌握,会陷入到“子非鱼,安知鱼之乐”、“子非吾,安知吾不知鱼之乐?”这样的迷宫中去。 今天,创业板接近340个股的跌幅超过10%,就是因为前段时间因为交易规则改变,涨跌幅放宽至20%之后,掀起了低价股的炒作行情。但这种没有任何基本面作为投资依据的“击鼓传花”游戏,注定是非常短暂了。 今年是我国沪深交易所成立30周年,与美国股市200多年的历史相比,还是显得很短。而美国股市从一个散户市场发展成为机构投资者主导的市场,花了大约70多年的时间。故我们对中国资本市场的发展还是应该充满信心。例如,2017年以后,中小盘绩差股的跌幅明显加大,出现了估值回归的局面。今年以来,全市场自由流通市值排序后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15%后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15%。 来源:WIND,中泰证券研究所 因此,所有的这些问题,实际上都是发展中的问题,只要多采取市场化的规则和手段,少用行政管控手段,则很多扭曲的现象就可以化解,如注册制、做空机制、IPO市场化定价机制、退市制度等要严格执行。

春节过后的资本市场,看上去总觉得有点怪。A股市场先是受到疫情的突发影响,首日出现“熔断”,之后又慢慢修复乃至出现繁荣景象。美股则更怪异,先是出现“技术性熊市”,之后则出现了戏剧性大逆转,不仅走出了牛市,而且纳指和标普500还创出了历史新高。不过,最近中美股市都出现了回落调整,让我们静下来观察资本市场的变化和它的真实面貌。 “好赛道”已经拥挤不堪 今年证券市场的一个流行词叫“赛道”,意思是资产配置就应该配置在好赛道上。那么,好赛道有哪些呢?主要有医药生物、食品饮料、电子、计算机行业等。今年公募基金的业绩也都非常好,上半年股票型基金的平均收益率为24.21%。从行业ETF的净值变化看,医药生物、食品饮料、半导体等行业的投资回报率名列前茅,成为令人羡慕的“好赛道”。 好赛道意味着赛道内的公司具有高成长特性,于是这些好赛道上奔跑的马儿(公司)估值水平(市盈率和市净率)都不低了。如根据我们对8月末股价水平的计算,医药生物行业的大市值股票(行业营收排名前30%)的市盈率中位数为61.7倍,市净率为10.8倍;食品饮料行业的PE为57.3倍,PB为12.5倍,电子的PE为55.3倍,PB为6.5倍。 相比之下,“差赛道”的估值水平就处在历史的低位,如银行业的PE只有5.7倍,PB只有0.7倍。房地产业的PE只有6.9倍,PB只有1.2倍,均处在历史估值水平的极低位置。 各行业营收排名前30%公司的估值水平 数据来源:根据8月末沪深交易所相关数据计算 王晓东用“交易市盈率”的概念,可以进一步论证好赛道已经变得非常“拥堵”了,即大部分投资者的交易都集中在这些赛道上。所谓“交易市盈率”,是指最近十个交易日的交易金额加权。下图不含2020年新股(当年上市新股至少一个季度后纳入核算),剩余近3750家公司(含科创板)交易市盈率(红线)和全市场市盈率中位数(蓝线)计算的口径为均为TTM,其中利润按“扣非”口径计算。 A股交易市盈率与全市场市盈率中位数比较(扣非、TTM口径) 图中可见,最近交易市盈率创纪录地超过100倍,而且显著高于全市场中位数78倍的水平,显示市场交易结构自年初以来已经发生了巨大变化:热门赛道交易异常活跃,低估值股票的交易异常清淡,高估值股票的交易非常活跃。即便不扣非计算交易市盈率,也达到78倍的历史新高,对应的全市场中位数为55倍。 从2006年至今,交易市盈率一直低于全体股票市盈率的中位数,但2018年末起则出现了强者恒强的现象,即交易的集中度显着提升,以银行、地产为代表的大市值、低估值板块交易清淡,反映出投资者对周期股的看淡和对新经济、高成长行业的乐观预期。 你买的或许只是你臆想中的未来 买股票就是买未来,投资者的半导体、医药等板块给予较高估值,实际上就是对这些板块未来高成长的憧憬。但这些当前估值水平已经较高的公司未来究竟能否成为高成长的明星呢?现在肯定没有答案,但追溯历史,或许可以得到一些借鉴。 中泰策略团队曾经在2017年对2006-2016年对年利润增长率超过20%的上市公司数量进行统计,发现连续5年中,利润增长超过20%的公司占比只有1.2%;连续5年中,利润有四年增长超过20%、另外一年增长不低于-20%的公司占比是2.9%;连续5年中,1)利润有三年增长超过20%、另外二年增长不低于-20%的;2)利润有四年增长超过20%、另外一年增长低于-20%的,占比为6.4%。 年利润增长率在20%以上上市公司数量(06-16年) 也就是说,连续五年利润能够保持20%以上增长的公司,只能是百里挑一了,如今A股超过4000家上市公司,估计其中不超过50家上市公司能获得连续5年20%以上的利润增长率吧? 最近凌鹏在《一个数据引发的思考》一文中,统计了2000年至今A股所有上市公司连续N年扣非净利润增速超过M的数量,发现过去10年中,连续7年盈利增速超过50%只有3家,超过40%的只有11家,超过30%的只有39家。这再次印证了持续高增长公司在A股市场上只有百里挑一的概率。 “很多公司未来三年的盈利预测都可以达到100亿,或者是赛道优良、或者是龙头集聚。但只要简单拉一下数据就知道,A股3975家公司仅有105家归属母公司净利润超过50亿,其中超过100亿仅59家。而这59家公司中有47家属于银行(20)、地产(8)、建筑(5)、证券保险(6)、采掘(4)、电力(长江电力)和钢铁(宝钢)、铁路(2)等天然大市值领域。其他12家优秀的公司分别是茅台(412亿)、五粮液(174亿)、上汽(256亿)、温氏(140亿)、海螺水泥(336亿)、格力(247亿)、美的(242亿)、三一(112亿)、万华(101亿)、恒力石化(100亿)、工业富联(186亿)、海康(124亿)。这么多年也就这12家公司,其难度可想而知。” 四年前,我曾撰文——《你买的只是你想象中的未来》,认为在任何时候,都不要忘记二八定律。未来的“现实”,往往与你想象的相距甚远。因此,每个投资者都只能买到自己所想象的未来,但如果你想象的美好未来不能得到大家的认同,那就只好顾影自怜了。 很多投资者都希望能够找到十年涨十倍的股票,但根据王晓东的统计,十年涨十倍的股票确实不少,但“千里马常有而伯乐不常有”。例如,2006年初,全市场约有1300只股票,到15年末,十年间,股价涨幅超过1000%的股票有410多只,占比达32%(经历了2007、2015两轮大牛市)。但扣除各自涨幅最大的两年后,其余八年的平均涨幅只有7%。而其后的五年间(2016年初至2020年9月),年平均跌幅高达11%。 又如,1998年初至07年末这十年间,共有50多只股票十年涨十倍,占比达8%。但扣除各自涨幅最大的两年之后其余八年的平均涨幅只有5%,且其后五年间(2008年初至2012年末)的平均跌幅达到14%。 再如,1996年初-2020年9月这25年期间,全市场十年涨十倍的股票占比大约为5%(有的显然多次),但这些股票的年均涨幅中位数只有8.6%(相当于十年130%的涨幅);这其中只有10%的股票年均涨幅超越19.5%(相当于十年五倍的涨幅)。 十年十倍股的达标率与波动幅度 注:年初、年末的设定时剔除新股当年涨幅 从上图中我们发现两个现实:第一,十年十倍股不少,但波幅巨大,即便你选对了买入时机,卖出时机很难抉择,长期持有的话,很多十倍股又成了过山车;第二,2017年以后,十年十倍股的比例大幅下降,最近两年不足1%。 综上,回顾历史,A股市场上能保持利润持续高成长的企业凤毛麟角、百里挑一,今后,随着经济增速下行,要成为高成长企业的难度进一步提高。对于投资者而言,要成为“伯乐”谈何容易;而像巴菲特那样,要获得年化20%多的投资回报率,确实太难了。因此,投资还是应该降低收益预期。 国内投资者为何爱讲故事不爱算估值 2012年,我写了一篇文章,叫《中国投资者为何爱讲故事不爱算估值》,当时我统计了一些数据:截至2012年10月19日, 61家A+H的上市公司中,A股对H股折价的有17家,只占总数的28%,折价最高的约为30%,而折价的股票均为大市值股票,所属行业多为银行、保险和建材等传统大行业;A对H股溢价的占比为72%,最高溢价幅度接近80%,且溢价高的公司相对于折价高的公司而言,市值水平要低得多。 原本以为,随着沪港通、深港通的开通,A+H的溢价率应该大幅下降,因为境内外投资者都可以通过两地市场“价差”的存在,来投资“同股同权”的相对低价公司。但事实却并非如此,目前,所有的A+H股票中,A股对H股100%溢价,已经没有折价的股票了。其中有7个股票的溢价率超过80%。其中某某证券A股价格在2012年10月末,对H股的折价率超过10%,如今则溢价率高达50%。 北向资金流动与A-H溢价率变化 如今,通过陆港通,国内投资者的投资规模已经成为香港股市中占比最大的“境外投资”,但为何却没有让H股的估值水平提升呢?发现A+H溢价率小的,往往是处在好赛道上的行业股,如医药生物、新能源汽车、先进制造业等,而溢价率高的,往往赛道不好。 放着港股中如此便宜的股票不买,而去追逐A股中的高市盈率股票,逻辑是什么呢?似乎没有,最多就是一些经不起推敲的“故事”。那么,究竟是什么原因使得国内投资者喜欢讲故事而不爱算估值呢? 我在2012年写的这篇文章中,做了这样推测:是否可以从中国传统思维的特性上来寻求解释呢?从思维习惯看,与西方人相比,我们的形象思维比较发达,而逻辑思维相对偏弱(尤其形式逻辑偏弱,辩证逻辑则较强)。 在中国对外开放度比较高的今天,中国人喜欢到境外参与博彩活动已为世人所知。根据澳门统计及普查局的数据,在2002-2011年,澳门博彩业收入从235亿澳门元上升至2691亿澳门元,九年增加了10倍,且2010年的收入已经是拉斯维加斯博彩业的四倍。而在澳门消费的主体人群来自大陆。喜好博彩,本质上是通过参与亏损概率较大的不确定性活动以期获得高回报,这与理性投资活动存在明显分野。 剔除内幕交易和操纵市场这两种违法行为,投资的盈利模式不外乎主要有两种,一种是大家所熟知的价值投资,即价值发现,挖掘被低估的品种,然后等待价值实现。另一种则是揣摩市场偏好,如凯恩斯的“选美理论”——自己认为被低估的未必会涨,但大家都喜欢的投资品一定会涨。据说凯恩斯后来就是靠这种方法扭亏为盈,股市上赚了大钱。 但这种方法的难点在于,它属于金融行为学的范畴,缺乏一套可实操的方法,故实际上很难掌握,会陷入到“子非鱼,安知鱼之乐”、“子非吾,安知吾不知鱼之乐?”这样的迷宫中去。 9月10日,创业板接近340个股的跌幅超过10%,就是因为前段时间因为交易规则改变,涨跌幅放宽至20%之后,掀起了低价股的炒作行情。但这种没有任何基本面作为投资依据的“击鼓传花”游戏,注定是非常短暂了。 今年是我国沪深交易所成立30周年,与美国股市200多年的历史相比,还是显得很短。而美国股市从一个散户市场发展成为机构投资者主导的市场,花了大约70多年的时间。故我们对中国资本市场的发展还是应该充满信心。例如,2017年以后,中小盘绩差股的跌幅明显加大,出现了估值回归的局面。今年以来,全市场自由流通市值排序后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15%后50%的公司,市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从35%回落约15%。 因此,所有的这些问题,实际上都是发展中的问题,只要多采取市场化的规则和手段,少用行政管控手段,则很多扭曲的现象就可以化解,如注册制、做空机制、IPO市场化定价机制、退市制度等要严格执行。

炒小炒差潮遭监管重拳出击。 9月8日晚间,在再度涨停后,天山生物、长方集团、豫金刚石相继发布公告,指出因股票交易异常波动,自9月9日开市起停牌核查。 连日来,天山生物12天11板,自8月19日至9月8日收盘价累计涨幅为494.51%,累计换手率为283.71%;豫金刚石8月21日起启动上涨,13个交易日涨187%,连续10个交易日内3次出现第4.2条规定的同向异常波动情形,属于严重异常波动的情形;长方集团自9月2日起,连续6日涨停,累计上涨163%。 深交所要求3只“妖股”停牌核查 早在8月27日,“天山生物”触发严重异常波动标准时,深交所就已经根据创业板上市规则要求公司停牌核查,并对该股交易持续重点监控。 据分析,“天山生物”9月2日复牌后,股价大幅上涨,交易明显放量,短线资金接力炒作特征突出。一是买入以个人投资者为主,买入金额占比超过97%。二是参与交易账户众多,户均交易金额小。9月8日户均交易4.1万元,参与交易户数5.52万户,是8月19日0.41万户的13.46倍。三是持股户数大幅增加,持股集中度明显下降。持股户数由8月19日1.38万户增长至9月7日的4.89万户,户均持股数量由2.32万股降至0.64万股,持股前100名流通股东(剔除前两大流通股东)持股比例由9.86%降至6.64%。四是从买入居前账户交易习惯来看,平均持股时间短,多为1-3天,短线交易特征明显。 9月8日,“天山生物”再次触发异常波动标准,深交所依规再次对其要求停牌核查。 同时,根据监控情况,“豫金刚石”“长方集团”交易与“天山生物”具有相似特征,均触发严重异常波动标准,深交所也对这两家公司要求停牌核查。 专家呼吁理性投资 随着中小市值股波动愈发剧烈,部分个人投资者的“炒小炒差”现象也引发了市场广泛关注。 星石投资首席研究官方磊便对21世纪经济报道记者指出:“短期来看,当前A股市场散户比例比较高,专业性相对不足,容易被短期走势所诱导,所以部分低价股被炒作,一定程度上助长了市场的投机情绪:此前,由于部分创业板个股基本面相对较差,已经跌成了1元股、2元股;但是截至9月8日收盘,基本创业板上市公司的股价都已经超过4元。” 方磊认为:“在投资的过程当中,我们更愿意回归权益投资的本质,选择那种真正具有业绩支撑的成长股,伴随企业一起成长,赚企业成长的钱,而不是去参与这种投机操作。” 淳石资本业务合伙人杨如意也说道:“虽然近期炒小炒差情绪高涨,但创业板新规后涨跌幅限制放宽至±20%明显增加个股炒作难度,打板失败后将面临更大的损失,导致纯粹的主题、概念炒作或将面临较大损失;另一方面,爆炒乱象最终会引起管理者不满,后面会迎来严格监管。一旦这个信号出现,追高的人,就成了买单者,最终一地鸡毛。” 浙江省并购联合会执行会长兼秘书长龚小林也指出,从投资者的角度来看,应当时刻注意小票的下跌风险,不宜盲目追高。 “完善资本市场基础制度的根本目的之一在于促进资本市场的健康发展,过度的、非理性的股价波动,不利资本市场的健康发展,应当通过加强投资者教育等方式,提高投资者风险意识,抑制非理性炒作行为。”龚小林说道。

9月9日,被热炒近半月的天山生物、长方集团、豫金刚石停牌核查。 21世纪经济报道记者从深交所了解到,深交所正全面排查天山生物等公司的交易情况,发现有些交易可能涉嫌新型股价操纵。 消息一出,瞬间引发了市场的广泛关注。当天,创业板低价股炒作情绪明显降温,21世纪经济报道记者注意到,截至发稿前,此前暴涨的创业板前30只低价股中,仅6只上涨,且尚无一家企业涨幅超过10%。 在不少业内人士看来,目前监管层采取的一系列措施起到了稳定市场的效果,对打击违法违规行为、引导理性投资、鼓励价值投资起到了积极作用。 散户为炒作主力 连日来,创业板低价股集体躁动吸引了市场各方的注意,而细究背后的推手,个人投资者为主力军,几乎没有机构、外资的参与,这也导致市场投机、炒作风气浓厚。 深交所公布的数据显示,天山生物9月2日复牌后,买入方以个人投资者为主,买入金额占比超过97%。 同样在9月8日盘后,豫金刚石与长方集团因股价严重异常波动,也被深交所公布投资者分类交易统计。豫金刚石在严重异常波动期间,个人投资者买入占比达97.14%;长方集团在严重异常波动期间,个人投资者买入占比达97.48%。 具体来看,持股分散、交易金额低是这些股票的部分股票交易的重要特征。以天山生物为例,9月8日,天山生物户均交易4.1万元,参与交易户数5.52万户,是8月19日0.41万户的13.46倍;其持股户数大幅增加,持股集中度明显下降,持股户数由8月19日1.38万户增长至9月7日的4.89万户,户均持股数量由2.32万股降至0.64万股,持股前100名流通股东(剔除前两大流通股东)持股比例由9.86%降至6.64%。 监管层出手引导价值回归 随着炒作愈演愈烈,监管层也出台了各项措施引导市场回归理性及价值投资。 早在9月3日,深交所便将天山生物列入重点监控股票,严密监控交易情况。同时提醒投资者应增强风险意识,理性合规参与交易,切忌盲目跟风炒作,避免侥幸投机心理。随后,天山生物、豫金刚石、长方集团又因股票交易异常波动,公司股票自9月9日开市起停牌核查。 目前,深交所还针对天山生物等股票的异常交易行为,发现了有些交易可能涉嫌新型股价操纵行为。 9月9日,中国政法大学民商经济法学院教授张子学对21世纪经济报道记者指出,深交所目前采取的一系列措施如停牌措施、寻找股价操纵线索等对于稳定市场,引导价值回归很有帮助。 “现在这些股票泡沫已经很重了。目前的监管主张尽量少干预并不是不干预,面对风险事件交易所也需要提示风险、督促上市公司履行信披义务或进行澄清、停牌核查等,必要的时候甚至可以采取限制某些可疑账户的交易等,不能让炒作垃圾股成风气。”张子学说道。 浙江省并购联合会执行会长兼秘书长龚小林也指出,创业板小票的上涨行情并不具备中长期持续性,从投资者的角度来看,应当时刻注意小票的下跌风险,不宜盲目追高。 龚小林还表示,“监管层目前的核心监管逻辑在于进一步完善资本市场基本制度,尊重市场内在运行规律,而不对市场交易本身施加过多的干预。因此,监管层一系列监管措施的根本着眼点在于完善资本市场的基础制度,而不仅仅在于抑制炒小炒差现象。当然,从另一方面来看,完善资本市场基础制度的根本目的之一在于促进资本市场的健康发展。过度的、非理性的股价波动,不利资本市场的健康发展。应当通过加强投资者教育等方式,提高投资者风险意识,抑制非理性炒作行为。”

亚光科技公告,公司股东太阳鸟控股、嘉兴锐联、天通控股、浩蓝瑞东及其一致行动人浩蓝铁马,拟合计减持不超过25.08%股份。太阳鸟控股拟以集中竞价交易、大宗交易等方式减持;嘉兴锐联、天通控股、浩蓝瑞东及浩蓝铁马拟以集中竞价交易、大宗交易、协议转让等方式减持。其中,限售股减持期间为自持有的公司股份上市流通之日(即2020年10月23日)起的6个月内。

历经半月的停牌后,中科信息9月9日晚公告,拟发行股份及支付现金购买瑞拓科技100%股权,同时募集配套资金,以完善公司在烟草领域的布局。公司股票将于9月10日开市起复牌。 根据公告,中科信息拟向中科唯实、中科仪、上海仝励及陈陵等29个自然人发行股份及支付现金购买其持有的瑞拓科技100%股权。本次交易对价采取发行股份及支付现金相结合的方式,其中支付股份对价占比为70%,支付现金对价占比为30%。经交易双方协商,确定本次交易的股份发行价格为19.32元/股。由于参与本次交易的中科唯实、中科仪均为上市公司控股股东国科控股实际控制的公司,该交易构成关联交易,不构成重大资产重组。 此外,本次交易的业绩承诺方(中科唯实、中科仪、上海仝励及陈陵等人)承诺, 2020年至2022年3个会计年度,瑞拓科技实现扣非归母净利润分别不低于2050万元、2250万元及2500万元;如本次交易在2020年12月31日前未能实施完成,则双方同意业绩承诺期变更为2021年至2023年3个会计年度,其中2023年度实现扣非归母净利润不低于2625万元。 据悉,本次收购标的公司瑞拓科技主要致力于烟草物理检测仪器的研发、生产和销售,是国内具有卷烟滤棒物理检测设备自主研发及生产能力的高新技术企业,其产品基本覆盖全国省份,主要客户为国内卷烟生产和滤棒生产企业,如江西中烟、广西中烟、贵州中烟、湖北中烟卷烟材料厂。 上市公司的主营业务为以智能识别及分析技术为核心,根据2020年半年报,烟草业务占公司营收的比例为6.39%。中科信息称,依托内部技术的先进性,公司亟需进一步创新与提高,继续拓宽市场,巩固在烟草行业信息化中的主导地位。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估