出口、进口增速分居全国第二、三位 据海关统计,1至8月,江西外贸进出口2711.2亿元,比去年同期(下同)增长23.9%。其中出口1990.1亿元,增长26.5%;进口721.1亿元,增长17.4%。进出口、出口、进口增速分别高出同期全国平均水平24.6、25.7和19.7个百分点,进出口增速继续保持全国第一,出口增速较1至7月下滑1位,居全国第二,进口增速前进1位,居全国第三。 从贸易伙伴看,对主要贸易伙伴进出口均实现增长。1至8月,江西对东盟、美国、欧盟、韩国、中国香港、日本、中国台湾、澳大利亚、智利、英国等进出口前十大贸易伙伴均实现增长,合计进出口2053.6亿元,增长27%,占全省外贸总值的75.7%,拉动全省进出口增长37.1个百分点。此外,江西对“一带一路”沿线国家合计进出口810.1亿元,增长25.1%,约占全省外贸总值三成。 从企业主体看,民营企业进出口占比超七成,为稳外贸主力军。1至8月,江西民营企业进出口2048.2亿元,增长39.9%,占全省外贸总值的75.5%,比重提升8.6个百分点,带动全省进出口增长26.7个百分点。 从出口产品看,“宅经济”、防疫产品出口增长较快,劳动密集型产品出口总体增长但呈现两极分化。1至8月,江西电子信息产业进出口923.2亿元,增长66.7%,占全省外贸的34.1%,拉动外贸增长16.9个百分点。同期,劳动密集型产品出口441.2亿元,增长8.8%。 从进口产品看,集成电路为第一大进口单项商品,大宗商品进口量价齐升。此外,消费品进口17.5亿元,增长78.2%。

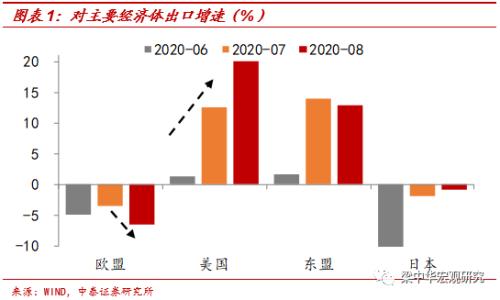

1、出口增速提高。 8月我国以美元计价的出口同比增速扩大至9.5%,较7月份再度上升2.3个百分点。出口的持续改善,一方面,仍与海内外疫情错位有关,尤其欧洲疫情再度出现爆发态势;另一方面,随着海外复工陆续推进,也加大了对我国产品的需求;此外,去年8月环比下滑,也有一定影响。 分国别来看,8月对主要经济体出口增速存在明显分化,对美国出口增速扩大至20.0%,为18年3月以来新高,较上月上升了7.5个百分点,是主要贡献;对东盟出口增速尽管有所回落,但仍高达12.9%。对日本的出口增速依然为负,但收窄为-0.8%;而对欧盟的出口增速降幅再度扩大至-6.5%,较上月下降了3个百分点。 分产品来看,8月主要产品出口增速同样分化明显,机电产品出口增速扩大至11.9%,而高新技术产品出口增速则回落3.6个百分点至11.9%,农产品(行情000061,诊股)出口降幅也扩大至-2.1%。 同时,我国疫情相关产品出口增速再度放缓,但仍有一定贡献,如8月纺织纱线、织物及制品出口增速仍高达47.0%,医疗仪器及器械出口增速大幅回落,但仍有38.9%,中药材出口增速则上升11个百分点至6.0%,如果剔除这些产品,8月出口增速为7.5%。 2、进口降幅扩大。 8月我国以美元计价的进口增速降幅扩大至-2.1%,较7月份再度下滑0.7个百分点,与海外经济复苏放缓以及主要进口大宗商品价格下跌有关。 分产品看,原油4748.3万吨,同比增速收窄为12.6%,进口均价为314.3美元/吨,同比下跌33.0%;铁矿砂10036.0万吨,同比增速收窄至5.8%,进口均价为103.4美元/吨,同比下跌10.1%;集成电路442.9亿个,同比增速收窄至9.9%;未锻轧铜66.8万吨,同比增速收窄至61.7%;大豆960.4万吨,同比增速收窄至1.3%,较上月下降了15.5个百分点,进口均价为377.6美元/吨,同比下跌2.6%。 3、疫情错位,出口仍有支撑。 往前看,海外疫情二次爆发,尤其是近期美欧相继爆发,对我国外需仍有拖累。我国8月PMI指数中新出口订单虽然恢复至49.1%,仍在枯荣线以下,而且恢复已经较前几个月大幅放缓,且PIM指数中进口订单较上月下滑了0.1个百分点。 不过由于我国与海外疫情错位,复产复工较快,而海外产业链恢复尚需时日,所以外部对我国产品的进口需求会边际增加,对我国出口仍有较大支撑。 风险提示:疫情扩散,政策变动,贸易问题,全球经济降温。

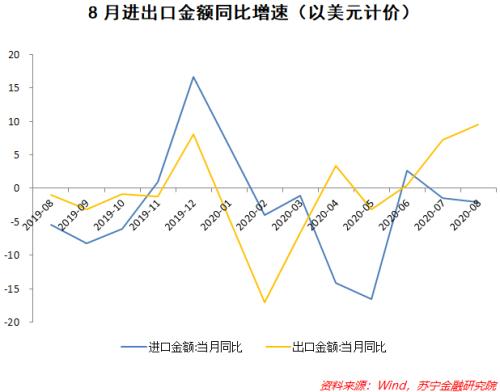

作者:苏宁金融研究院宏观经济研究中心主任助理陶金 据海关统计,今年前8个月,我国货物贸易进出口总值20.05万亿元人民币,比去年同期(下同)下降0.6%,降幅较前7个月收窄1.1个百分点。其中,出口11.05万亿元,增长0.8%;进口9万亿元,下降2.3%;贸易顺差2.05万亿元,增加17.2%。 8月份,以人民币计价,我国外贸进出口2.88万亿元,增长6%。其中,出口1.65万亿元,增长11.6%;进口1.23万亿元,下降0.5%;贸易顺差4165.9亿元,增加74.4%。以美元计价,出口同比9.5%,比前值高2.3个百分点,进口同比-2.1%,比前值下滑0.7个百分点。 进出口增速差距缘何拉大? 8月出口同比增速扩大,略超预期,但进口增速依旧负增长,且低于预期。进出口增速差距拉大,原因何在?请看下文详细分解。 1、8月出口增速扩大的原因 首先,中国基本完成了全面复工复产,中国较全面的工业产业链带来的供给优势在海外疫情影响下被进一步放大;其次,海外疫情延续,包括口罩在内的纺织品等防疫物资出口继续明显增长,带动了出口继续增长;海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,同时基础消费需求继续保持高水平,带动中国相关商品出口延续增长态势。 2、8月进口增速负增长的原因 进口负增长的重要原因在于大宗商品价格普遍下滑,事实上,前8个月铁矿砂、原油、煤、天然气和大豆等主要商品进口量都在增加,但以上商品的进口价格均有不同程度的下滑。另外,汽车进口受限于国内汽车消费重回弱势,规模也在收缩。 贸易结构发生了什么变化? 2020年前八个月,中国对东盟、欧盟、日本进出口增长,对美国进出口微降,同期东盟仍是中国最大贸易伙伴,欧美、美国为第二、第三贸易伙伴。 1、未来东盟预计继续稳居中国最大贸易伙伴 近年来随着东南亚经济平稳增长,东盟正逐渐成为中国最大的贸易伙伴。2018年以来的中美贸易摩擦,加速了东盟作为中国贸易伙伴地位的提升,加之此次疫情影响下欧洲经济遭受较大影响,进出口数据波动。上述因素都促使了东盟成为中国第一大贸易伙伴。目前全球疫情依然没有被消除或控制,发达经济体衰退的程度将更大,时间也将更长。因此中国与东盟的贸易前景相对更加明朗。 2、年内对美贸易前景 11月美国大选之前,美国在经贸领域维护确定性的动力较强,因此对美贸易的波动会较小,大概率能够实现同比零增长或略增长的水平,但大选之后可能会面临更大不确定性,甚至不排除形势转为恶化的可能。 年内中国进出口数据前景如何? 年内中国进出口预计能够保持平稳恢复,并在全年实现出口超预期增长、进口回正的态势。首先是中国供给优势在全球疫情延续的情况下会继续得以发挥,在疫苗全面使用、全球供给能力全面恢复之前,中国出口依然能够保证较高的增长。 其次,随着全球经济逐步恢复,大宗商品需求回升,价格也会逐步平稳恢复,这一方面能够带动未来需求持续复苏,形成量价正向反馈,另一方面从数字上看,将促使进口最终回正。

8月进出口总值1988.1亿元创单月历史新高 据海关统计,今年前8个月,山东省货物贸易进出口1.34万亿元人民币,同比增长1.5%,扭转今年以来的下降趋势,增速居国内主要外贸省市第3位。其中,出口7567.6亿元,增长5.9%;进口5798.8亿元,下降3.8%。贸易顺差1768.7亿元,扩大58.3%。 8月当月,山东进出口1988.1亿元,同比增长21%,创单月历史新高。其中出口1184.8亿元,同比增长28.2%;进口803.3亿元,同比增长11.7%。 从各市看,前8个月,青岛、烟台进出口值继续位居前两位,分别为3955.4亿元和1859.6亿元,合计占同期全省进出口总值的43.5%。枣庄、济南、临沂、济宁实现同比两位数增长,增速分别为38.2%、31.9%、27.6%、11.7%。 从商品种类上看,前8个月机电产品、农产品、铁矿砂及其精矿进口值增长。其中,机电产品进口1130.9亿元,增长4%;农产品进口768.5亿元,增长8.3%;铁矿砂及其精矿进口507.5亿元,增长15.9%。此外,机电产品、劳动密集型产品、农产品为山东主要出口商品,出口分别增长3.4%、19%和4.3%。 从经济形态上看,新兴贸易业态进出口表现亮眼。前8个月,山东跨境电商进出口33.7亿元,增长136.7%。其中,跨境电商直购出口22.7亿元,增长80.1%;保税电商进口10.4亿元,增长867.4%。同期,山东市场采购出口187.2亿元,增长61.5%。 从市场主体看,民营企业进出口占比近七成,显示市场活力不断提升。前8个月,山东省民营企业进出口9140.4亿元,增长8.2%,占同期山东省进出口总值的68.4%,占比较去年同期提升4.2个百分点。 从出口市场看,山东对主要市场进出口均保持增长。前8个月,东盟为山东第一大贸易市场,完成进出口1729亿元,增长18.7%;同期对欧盟、美国和日本进出口值分别增长7.3%、1.9%和2.4%;对“一带一路”沿线国家进出口4030.6亿元,增长7.5%,占同期全省进出口总值的30.2%。 济南海关相关负责人分析,前7个月山东新开工大项目、基础设施、工业技改等项目投资的大幅增长,有效拉动了工业原材料、生产装备等生产资料进口。此外,国内外宏观经济形势的改善也是山东省进出口值再创历史新高的重要因素。

事 项 按美元计价,8月出口同比+9.5%(前值+7.2%);进口同比-2.1%(前值-1.4%);贸易顺差589.3亿美元(前值623.3亿美元)。按人民币计价,8月出口同比+11.6%(前值+10.4%);进口同比-0.5%(前值+1.6%);贸易顺4165.9亿元(前值差4422.3亿元)。 主要观点 一、内需或呈结构分化,外需回暖带来出口强势 1、进口:8月进口增速出现超预期回落,主要受到以下三方面因素的拖累: 来料加工进口偏弱,国内小企业的生产需求修复仍有限。8月来料/进料加工贸易进口同比增速-12.5%,疫情以来来料/进料加工贸易进口始终疲弱,对应小企业PMI也始终位于荣枯线以下,修复程度不及大中型企业。而从国内高新技术与机电产品进口情况来看,电子、汽车等产品的进口需求在稳步回升(见图表17、18),内需整体确实呈现修复趋势。因此我们认为,由于来料加工多数以劳动密集型等低端行业为主,承接的企业也多以小型企业为主,这一现象或反映了在疫情后,国内需求虽在持续回暖,但小型加工贸易型企业生存状况仍不容乐观;由于来料/进料加工贸易进口占进口总额约20%,因此这一部分的进口需求对进口总额的负向拖累或将持续较长时间,小型企业PMI走势可作为观测指标。 大宗商品价格因素仍继续拖累进口增长。8月以铁矿石和原油为代表的大宗商品进口数量需求仍在增长,增速出现放缓;但价格下跌对进口的负向拖累幅度超出了数量增长带来的正向拉动,因此大宗品对进口总额仍呈负向拖累。 8月农产品(行情000061,诊股)对进口的拉动率为0.2%,环比7月收窄0.9个百分点,主要受到进口价格进一步下跌、以及进口数量环比收窄共同影响。 2、出口:外需回暖仍是出口主旋律。 欧美外需真实回暖带来出口延续强势 。根据我们对海外经济数据及高频指标的跟踪,目前与我国出口相关的美欧各行业修复进度表现出美国零售业全面修复(且地产销售高增长带来家具、家电等耐用品需求大幅提升),德法、意西零售业分别修复9成、8成,美国、意西工业生产修复7成,德法工业生产修复6成。由于零售需求基本得到全面改善、工业需求大部分改善,带来目前外需的真实回暖。而从区域分布上也可看出,由于美国的零售和工业生产修复程度均优于欧洲,因此美国外需回暖也强于欧洲,带来我国对美出口连续2个月维持高增速。 防疫物资仍为出口提供稳定支撑,不过拉动幅度逐月减弱。8月以纺织品+医疗器械估算的防疫物资出口拉动率环比7月再度收窄0.3个百分点至2.4%。 二、进出口分项数据 1、出口:海外需求普遍改善,各类产品出口多数改善 出口区域:8月对多数地区出口增速提升,其中美国、东盟仍是拉动出口的主要地区,拉动率分别达到3.48%、1.81%。 出口商品:高新技术及机电产品延续对出口的强劲拉动,同比拉动率分别达到6.8%、3.3%。劳动密集型产品出口增速仍维持较快增长,其中家具产品的出口增速达到24%,或与美国地产销售旺盛带来家具等耐用品需求提升有关;金属与大宗商品出口负向拖累收窄。 2、进口:各区域进口均不强,高新及机电产品进口延续强势 进口区域:8月自多数国家的进口都偏弱,仅自欧盟、东盟进口有小幅回升,同比拉动率环比提升0.67、0.07个百分点。 进口商品:农产品进口收窄,同比拉动率由7月的1.1%收窄至0.2%,高新技术产品进口延续高增长,同比拉动率由7月的0.6%提升至1.6%。大宗商品进口数量均在提升,但价格继续下跌,带来大宗商品进口继续呈现较大负向拖累。 风险提示:海外疫情超预期爆发导致需求下降超预期 报告目录 报告正文 一 内需或呈结构分化,外需回暖带来出口强势 (一)进口:来料加工与大宗商品进口均走弱 8月进口增速出现超预期回落,主要受到以下三方面因素的拖累: 1、来料加工进口偏弱,国内小企业的生产需求修复仍有限。8月来料/进料加工贸易进口同比增速-12.5%,疫情以来来料/进料加工贸易进口始终疲弱,对应小企业PMI也始终位于荣枯线以下,修复程度不及大中型企业。而从国内高新技术与机电产品进口情况来看,电子、汽车等产品的进口需求在稳步回升(见图表17、18),内需整体确实呈现修复趋势。因此我们认为,由于来料加工多数以劳动密集型等低端行业为主,承接的企业也多以小型企业为主,这一现象或反映了在疫情后,国内需求虽在持续回暖,但小型加工贸易型企业生存状况仍不容乐观;由于来料/进料加工贸易进口占进口总额约20%,因此这一部分的进口需求对进口总额的负向拖累或将持续较长时间,小型企业PMI走势可作为观测指标。 2、大宗商品进口量升价跌,价格因素仍继续拖累进口增长。8月以铁矿石和原油为代表的大宗商品进口数量需求仍在增长,不过增速出现放缓(反映国内内需回暖);但由于价格下跌对进口的负向拖累幅度超出了数量增长带来的正向拉动(具体来看原油进口价格、数量对进口总额的拉动率分别为-4%、1%,铁矿砂及其精矿进口价格、数量对进口总额的拉动率分别为-0.7%、0.4%),因此大宗商品整体对进口总额仍呈负向拖累。 3、8月农产品进口额减少,对进口的正向拉动减弱。8月农产品对进口的拉动率为0.2%,环比7月收窄0.9个百分点,主要受到进口价格进一步下跌、以及进口数量环比收窄共同影响。 (二)出口:外需回暖仍是出口主旋律 欧美外需真实回暖带来出口延续强势,且美国外需强于欧洲。根据我们对海外经济数据及高频指标的跟踪,目前与我国出口相关的美欧各行业修复进度表现出美国零售业全面修复(且地产销售高增长带来家具、家电等耐用品需求大幅提升),德法、意西零售业分别修复9成、8成,美国、意西工业生产修复7成,德法工业生产修复6成。由于零售需求基本得到全面改善、工业需求大部分改善,带来目前外需的真实回暖。而从区域分布上也可看出,由于美国的零售和工业生产修复程度均优于欧洲,因此美国外需回暖也强于欧洲,带来我国对美出口连续2个月维持高增速。 防疫物资仍为出口提供稳定支撑,不过拉动幅度逐月减弱。8月以纺织品+医疗器械估算的防疫物资出口拉动率环比7月再度收窄0.3个百分点至2.4%。 (三)进出口展望:全年出口增速有望回正 出口端,考虑到目前外需真实回暖,叠加海外进口替代带来的我国出口占全球比重提升,下半年在海外疫情不出现失控的情况下出口大概率可延续强势。若9-12月出口增速维持在5%,即可保证全年出口实现正增长,目前来看出口增速回正概率较大。 进口端,国内内需回暖带来进口的大趋势向好,但考虑到经济结构中存在大中型企业与小型企业冷热不均的状况,小型加工贸易型企业对进口或将产生较长时间的负向拖累, 二 进出口分项数据 (一)出口:海外需求普遍改善,各类产品出口多数改善 1、出口走势 8月出口增速继续偏强,超出市场预期。以美元计价,8月出口同比+9.5%,预期+8.3%,前值+7.2%;以人民币计价,8月出口同比+11.6%,前值+10.4%,预期+12.4%。8月人民币汇率大幅升值,人民币计价的出口增速增幅略低于美元计价。 2、出口区域:8月对多数地区出口增速提升 8月对多数地区出口均有提升,其中对美国出口连续两个月大幅增长。8月对美国、印度、巴西、俄罗斯、南非等多地的出口同比增速回升10个百分点左右,对东盟出口增速环比7月虽略有回落,但仍保持12.9%的高增速。从出口拉动率来看,美国、东盟仍是拉动出口的主要地区,拉动率分别达到3.48%、1.81%,另外除美国、欧盟、日本、韩国、东盟外的其他地区出口拉动率8月大幅提升1.49个百分点至5.16%,反映了在全球范围内外需普遍改善的状况。 3、出口商品:高新技术及机电产品延续对出口的强劲拉动 8月劳动密集型产品出口增速仍维持较快增长,其中家具产品的出口增速达到24%,或与美国地产销售旺盛带来家具等耐用品需求提升有关;金属与大宗商品方面,8月钢材与未锻造的铝及铝材同比负增速进一步收窄至-15.8%、-14.5%;二者或共同带来“其他商品”出口负向拖累大幅收窄。高新技术及机电产品出口维持高增速,同比拉动率分别达到6.8%、3.3%,其中集成电路出口同比增速10.9%,叠加越南8月电子产品和计算机出口同比+24.2%,韩国8月计算机产品出口同比+106.6%,全球电子行业景气度仍较高。 (二)进口:各区域进口均不强,高新及机电产品进口延续强势 1、进口走势 8月进口增速低于预期。以美元计价,8月进口同比-2.1%,预期+0.4%,前值-1.4%;以人民币计价,8月进口同比-0.5%,前值+1.6%,预期+6.1%。8月人民币汇率大幅升值,人民币计价的进口增速降幅大于美元计价。 2、进口区域:自欧盟、东盟进口有小幅回升 8月自欧盟、东盟进口有小幅回升。8月自美国、欧盟、日本、韩国、东盟的进口拉动率分别为0.1%、-0.61%、-0.07%、-0.07%,0.22%、-1.7%,8月我国自多数国家的进口都偏弱,其中自欧盟和东盟的进口拉动率有所回升,但幅度也较为有限。 3、进口商品:高新及机电产品延续强势,农产品显著收窄 从进口商品的增速来看: a)农产品中,粮食、大豆的进口数量继续增长,不过价格形成较大拖累。8月进口粮食、大豆的数量同比增长17.1%、1.3%,进口数量均有收窄,不过进口价格分别同比下跌7.2%、2.6%,进一步拖累农产品进口额。 b)大宗商品中,铁矿石、原油、铜等进口量继续增长,增幅较7月进一步放缓,同时进口价格跌幅有所收窄:8月进口原油、铁矿砂、铜及铜材的数量同比增12.6%、5.8%、67.1%,进口需求持续放缓;进口价格跌幅有所收窄,原油、铁矿石进口价格同比下降33%、10%,但由于价格跌幅的收窄幅度弱于进口数量的放缓幅度,因此大宗商品进口继续呈现较大负向拖累。 c)工业品中,电子产品进口需求增长仍较快,汽车进口额翻正。8月集成电路、二极管产品进口额同比增长11.1%、18.6%,进口量价齐升,电子产品进口需求仍高。8月汽车进口额同比增速翻正,达到+1.3%,汽车行业继续回暖。 从主要进口商品大类对进口增速的拉动来看,8月由于大宗商品进口数量收窄,价格延续下跌,对进口的负向拉动有所扩大,达到-4.7%,农产品进口拉动率进一步收窄至0.2%。而机电产品与高新技术产品进口拉动率分别为0.8%、1.6%,维持7月的正向拉动。 (三)贸易差额:8月贸易顺差小幅回落但仍在高位 8月贸易顺差小幅回落,以美元计价的贸易顺差为589.3亿美元,预期533.4亿美元,前值623.3亿美元,环比减少33.99亿美元。以人民币计价的贸易顺差为4165.9亿元,预期3860亿元,前值4422.3亿元,环比减少256.1亿元。8月顺差虽有小幅回落,但仍在高位,经常账户的跨境资本流动依然保持健康。

内容摘要 核心观点 8月出口维持强势表现,我们坚定看多出口的预判持续兑现,在全球供应链重塑阶段我国经济领先性企稳抢得战略先机,两个大循环带来的供给优势得以发挥。我们提示,Q3顺差与Q2的历史级万亿顺差较为接近,将对经济增长带来较强拉动作用。 供给优势提振出口,顺差增多拉动经济 8月出口维持强势表现。8月出口(以人民币计)同比11.6%,前值10.4%,其中,我国对东盟、欧盟、美国和日韩出口同比为12.9%、-6.5%、20.0%、2.0%,前值为14%、-3.4%、12.6%和-0.6%。出口强势主要源于以下原因: 1、中国经济领先性企稳抢占先机,两个大循环发挥供给优势利好出口。进入Q3中国经济各项指标维持回升态势,消费回暖、投资向好、盈利转正,部分逆周期政策也开始进入正常化进程,经济的领先性企稳为内循环奠定供给基础,国内外双循环有利于发挥供给优势,替代海外供给,今年以来我国在全球出口份额占比显著提升。 2、海外供需错位修复,短期利好我国出口。在非常规货币、财政政策的持续刺激下,海外经济体的需求逐步回升,美国零售、地产销售等数据已有较好表现,但海外经济体的供给体系修复仍相对较慢,一方面企业资产负债表和劳动力市场的风险并未清除,融资性支持和现金类补贴等短期稳定政策一旦中断,企业倒闭、二次裁员等仍存可能;另一方面海外经济体库存持续下行也能印证。我们认为,由于海外经济体的需求回升相对快于供给,短期供需缺口利好我国出口,同时海外补库周期往往利好我国出口,我们预计今年Q4至明年Q1美国等海外经济体可能进入补库阶段。 3、两个大循环对行业的利好继续显现。1-8月,中药、纺织制品、医疗器械等防疫物资相关领域出口增速为7.5%、37.8%和50.9%;受益于宅经济相关的手机、家具、家用电器出口增速为8.9、1.6%和14.1%;机电产品出口增速2.1%。我们认为,内循环奠定供给优势,在防疫物资、宅经济和中间产品等方面得以体现,国内国际双循环体带动了中国供给填补海外供需缺口,有利于我国部分行业出口保持高增。 进口小幅回落 8月进口(以人民币计)同比-0.5%,前值1.6%,8月美元计我国对东盟、欧盟、美国、日韩进口同比为1.5%、-4.6%、1.8%和-0.9%,前值1.1%、-9.5%、3.6%和4.9%。 8月进口小幅回落。此前我们提示6月进口数据高点是短期海外订单集中交付带来的,不可持续,7、8月进口数据回落符合预期。海外供给体系较疫情时期有一定改善,供给能力提升,但仍处于较低水平,Q3以来,国内消费、投资需求数据稳中有进,对进口形成一定拉动,因此Q3进口增速较Q2有一定改善,但难以延续高增,8月BDI及CDFI数据的平均水平较7月适当下行也有反映。此外,8月进口数据回落与价格因素也有一定关系,我国进口价格指数自今年2月100.3下滑至年中的90左右,去年同期进口价格指数在100以上,量增价跌对进口数据也有一定扰动。 结构:受新基建、高技术制造业等领域需求带动,1-8月(人民币)高新技术产品进口增速5.7%。能源品与农产品(行情000061,诊股)进口也保持较高水平,1-8月(人民币)我国进口铁矿石、原油、大豆、肉类和粮食的数量同比增长11%、12.1%、15%、73.4%和21.8%。 Q3继续关注——万亿顺差对经济增长的提振作用 关注Q3贸易顺差对经济增长的提振作用。此前,我们判断Q2出口超预期将带来贸易顺差的大幅走高,9547亿元贸易顺差对Q2名义GDP产生较强支撑,进入Q3,考虑出口持续的强劲表现,进口数据适当回升,我们预计Q3贸易顺差与Q2可能较为接近,保持在1万亿左右的较高水平,将对Q3经济增长形成较强拉动作用。 风险提示 全球经济超预期下行,全球刺激政策不及预期,病毒变异,疫苗无效

防疫物资和居家办公相关出口是今年出口高增的重要来源。当前海外疫情仍不容乐观。印度、拉美等地疫情仍在快速扩散,印度每日新增确诊超9万例;法国、西班牙出现二次爆发并超过前次高点;美国疫情二次爆发后回落,但每日新增确诊仍近3万例,现存确诊超250万例。 事件 中国8月出口(以美元计)同比9.5%,前值7.2%;进口(以美元计)同比-2.1%,前值-1.4%;贸易顺差589.3亿美元,前值623.3亿美元。 解读 8月中国出口金额(以美元计)同比增长9.5%,创2019年4月以来新高,较上月上升2.3个百分点。 在全球疫情和经济深度衰退的大背景下,中国出口一枝独秀,主要四大原因: 一是海外疫情仍严峻,防疫物资和居家办公相关出口继续高增; 二是中国经济恢复领先全球,弥补海外供需缺口,替代他国出口份额; 三是欧美经济重启,外需显著改善; 四是去年同期基数较低,推高同比增速。 当前经济形势,简单来讲就是:经济持续恢复,货币政策从总量超宽松转入结构性宽松和结构性收紧,跨周期调节兼顾稳增长与防风险。 我们建议,“双循环”三大抓手:新基建、城市群和放开生育。 我们在2月率先倡导“新基建”,引发社会各界大讨论,最终从学术讨论走向国家战略。近年我国公共政策日趋成熟:供给侧结构性改革、双支柱调控、新基建、双循环、跨周期调节。 今年的抗击疫情和复工复产,以及近三年防范化解重大风险、精准脱贫、污染防治的三大攻坚战,以及“去产能、去库存、去杠杆、降成本、补短板”的供给侧结构性改革,均抓铁有痕,踏石留印,久久为功,展现了巨大的体制优势,以及改革的勇气和决心。 事在人为,百年未有之大变局,才能成就百年未有之功业。 1出口高增超预期 1.1 海外疫情严峻,防疫物资和居家办公相关出口高增 防疫物资和居家办公相关出口是今年出口高增的重要来源。当前海外疫情仍不容乐观。印度、拉美等地疫情仍在快速扩散,印度每日新增确诊超9万例;法国、西班牙出现二次爆发并超过前次高点;美国疫情二次爆发后回落,但每日新增确诊仍近3万例,现存确诊超250万例。 防疫物资出口延续高增,8月包括口罩在内的纺织纱线织物及制品、包括防护服和手套在内的塑料制品以及医疗仪器及器械出口同比分别为47.0%、90.6%和38.9%。居家办公相关出口也保持高增,8月手机和自动数据处理设备及其零部件(主要是便携式电脑)出口同比分别为23.6%和23.5%。剔除上述五类商品后的其他出口增速仅为3.3%。 1.2 中国经济恢复领先全球,弥补海外供需缺口,替代他国出口份额 中国疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。中国二季度GDP同比3.2%,较一季度大幅回升10个百分点;美国二季度GDP同比-9.1%,欧元区-15.0%,日本9.9%,衰退程度较2008年国际金融危机时期更为严重。中国7月工业生产同比增长4.8%,接近去年同期水平;8月制造业PMI为51.0%,连续六个月高于荣枯线。 中国强劲的生产能力一方面弥补了海外各国国内的供需缺口,另一方面也替代了它们在其他国家的出口份额。中国在欧美进口中所占比重显著提升。2019年欧盟自中国进口占其商品进口总额的18.7%,2020年5月和6月占比分别达28.1%和25.1%;2019年美国自中国进口占其商品进口总额的18.1%,2020年5、6、7月占比分别达22.3%、20.9%和20.3%。 1.3 欧美经济重启,外需显著改善 8月美国和欧元区制造业PMI分别为56.0%和51.7%,均在荣枯线以上;日本制造业PMI为47.2%,较7月回升2.0个百分点。8月中国制造业PMI新订单指数为49.1%,连续四个月回升。 分产品看,机电产品出口持续增长,8月同比11.8%,较上月上升1.6个百分点;服装出口显著回升,8月同比3.2%,较上月上升11.7个百分点。 分国别看,对美国、法国、韩国、印度出口大幅改善,8月同比分别为20.0%、28.6%、6.0和-11.1%,较上月上升7.5、17.8、4.8和10.1个百分点;对东盟、英国和德国出口保持高增,8月同比分别为12.9%、12.2%和37.6%;对日本出口降幅收窄,8月同比-0.8%,较上月回升1.2个百分点。 1.4 去年同期低基数,推高8月出口同比 8月出口环比-1.0%,同比却较7月上升2.3个百分点,部分跟去年同期的低基数有关,2019年8月出口环比-3.1%。但是,即使没有基数效应,8月出口也要显著强于往年。 2 进口同比降幅扩大 8月中国进口金额(以美元计)同比-2.1%,降幅较上月扩大0.7个百分点。 分产品看,工业原料和农产品进口均大幅下滑。8月原油、铁矿砂、钢材、铜材进口数量同比分别较上月下降12.4、18.0、79.8和14.4个百分点,进口金额同比分别较上月下降2.2、15.5、16.4和4.8个百分点。8月大豆进口数量同比1.3%,较上月下降15.5个百分点;进口金额同比-1.3%,较上月下降16.9个百分点。 分国别看,8月自美国、日本和澳大利亚进口同比分别为1.8%、-0.9%和-26.2%,较上月下降1.8、6.0和19.0个百分点;自欧盟、东盟和巴西进口同比分别为-4.6%、1.6%和21.1%,较上月上升4.9、0.5和12.9个百分点。 3 中美贸易摩擦持续升级,“双循环”的三大抓手:新基建、城市群和放开生育 海外疫情仍严峻,中美贸易摩擦持续升级,逆全球化思潮涌动,产业链回流,未来出口面临较大不确定性。美国大选日益临近,特朗普选情落后,持续对华强硬打“中国牌”拉拢选票。无论谁最终当选,都不改美国对华遏制战略,美国两党对此已达成共识。近期美国政府正考虑将中芯国际纳入实体清单,企图遏制中国半导体产业发展。 面对当前复杂严峻的国际形势,我们建议以三大抓手为突破口,加快形成“双循环”新发展格局。 一是大力推进“新基建”,短期有助于扩大有效需求、稳增长、稳就业,长期有助于增加有效供给,释放中国经济增长潜力,培育新经济、新技术、新产业,推动改革创新,改善民生福利。 二是加快推进以城市群都市圈为主导的新型城市化,尊重产业和人口向优势地区集聚的客观规律;建立健全宅基地自愿有偿退出机制,以常住人口增量为主要标准供给城镇用地,地随人走,人地挂钩;优化城镇用地在地区和城市之间的配置,推进市场化的跨省换地和利益分享机制。 三是尽快全面放开并鼓励生育,积极构建生育支持体系和应对老龄化的制度和社会体系。人口因素变化缓慢但势大力沉,中国少子老龄化问题已日趋严峻,若不抓紧调整将影响民族复兴和大国崛起。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估