公司的包装水占据行业市场份额为21%,茶、功能饮料、果汁近年来也取得了长足发展,市场排名第三,同时进入酸奶咖啡市场。 2019年收入240亿元,毛利率55.4%,持续经营利润55亿元,净利润率23%。其中包装水占收入的60%,功能饮料占16%,茶饮占13%,果汁占10%。2020、2021预期收入增速为-2%和 18%,经营利润分别增长 -3% 和 18.9%。 2021年预测净利润为63.21亿元,每股收益为0.56元。合理估值区间为32.6倍到38.4倍2021年的市盈率,对应市值为2319亿-2732亿港币。股价区间为20.6-24.3港币。 投资亮点: 1、行业优秀,行业空间大,持续增长且处于一个大而稳定的市场,基本盘稳固。可以向其他软饮料领域发展,成长空间大。 2、上市时间好,必选消费品在疫情中具有优势,且未来消费升级后会扩大需求。 3、农夫山泉是饮料行业的龙头,也是消费板块的龙头之一。 4、具备综合性的核心竞争力,核心价值观符合消费升级的趋势,与低端品牌拉开距离。 风险: 包装原材料(Pet材料)价格上涨导致产品质量出现问题。新冠疫情等公共卫生事件的影响。 一 中国软饮料市场规模 整体市场规模为9910亿元,年均增速6%,包装水市场规模2020亿元,是最大的一部分,复合增速为11%,低于咖啡和功能饮料。中国人均每年饮用包装水34升,低于美国的134升的水平。其中1270亿元的市场是在店里零售的水,560亿元是家庭消费,未来增速可能会超过20%,180亿元是办公室消费,增速同样高于行业平均。 软饮料市场的消费升级趋势明显:天然矿泉水、天然水为标的,过去五年的增速为18.4%和24.8%,快于纯净水的13%和矿物质水的-5%。农夫山泉该品类终端销售177亿元,是龙头。无糖茶在过去五年的增速为32.6%,快于甜茶的3%,但是目前仅仅占茶饮类的5.2%。东方树叶为中国无糖茶的第一品牌。果汁领域,高浓度果汁增速快,市场份额向纯果汁,中浓度果汁集中。在软饮料领域中,多领域综合运营的公司可以在市场中取得主导地位。软饮市场中农夫山泉排名第四,市场份额为6.3%。第一名可口可乐74%的销售来自碳酸饮料,第二名的娃哈哈未上市没有具体数据,但是据消息称其纯净水、八宝粥、营养快线、甜茶等产品生产线逐渐老化,在低端市场份额较高,第三第五的康师傅和统一以茶饮料为主。包装水是农夫山泉稳定的基本盘。公司价值观带来更好的产品和市占率同时更符合消费升级的趋势。 农夫山泉的包装水市占率第一,达21%;茶饮料第三,达8%;果汁第三,7.3%;功能饮料第三,3.8%。 二 品牌组合成本结构经营模式 天然水的毛利达63%,550ML出厂价格0.8元,成本不到0.3元,经销商和零售商的毛利为55%左右,零售价2元。公司在物流仓储上支出了13%的成本。经销、零售商更多的成本在于仓储物流。零售商多,占73%销量,物流覆盖难度较大,商超占12.2%,电商和餐馆占了15.5%。20几年来农夫山泉一直在软饮料的不同领域中推陈出新。 过去五年农夫山泉仅在茶饮料上有所萎缩,其他领域都在提升,茶饮料的萎缩也有更换包装消费者正在适应的原因。 公司在水方面的毛利率最高达60.2%,OP margin 为31.5%。 茶饮料的Op Margin最高,达34.7%,其次是功能饮料35.6%,果汁和其他品类尚在规模培育中。公司的总体NP margin和Op margin高于竞争对手如统一康师傅和中国食品。2017-2019年的收入和净利润增长分别为17%和27%,高于本土和海外的饮料公司的平均值。 竞争和营销投入有关系,目前茶饮料果汁可以挤进前三的原因是因为符合市场趋势,公司相信市场份额会继续提升。四年前的茶饮料和果汁分别在第四名和第六名,近几年稳步提升,预期会取得更多的市场份额。短期突破有难度,但是一定会有提升的趋势。公司发展没有偏重,茶饮料和果汁也会成为公司的增长引擎。水的投入会维持在当前水平,新品会获得更多的投入,会弱化功能饮料的投入和增速。 三 核心竞争力 大公司利用规模优势、研发优势、渠道优势对邻侧领域进行扩张。中国饮料消费空间依然很大(与美国目前相比)。 (1)清晰的品牌定位:价格高于竞争对手,体现出品牌溢价。 (2)龙头产品定价策略:不高不低,限制低端品牌做大,同时限制高端品牌的销量。公司保有涨价权。 遍布全国的十大水源地资源,资源不会开采完,并具备先行者优势,与政府合作,有产业壁垒。 (3)管理能力强,生产设施先进,信息化程度高。车间人很少,生产环节基本无人化。 广泛渗透的经销商体系,全国拥有4454家经销商,都是先付款再提货。公司应收账款周转天数不到4天,经销商配合新品推出,销往243万家销售网点,188万家在低层网点。同时有48万台农夫山泉冰箱,里面全都是农夫山泉的产品。同时还有300个城市的6.3万个自动售卖机。NCP系统联通公司内外的销售体系。 (4)产品研发能力:公司重视研发团队并有配套的激励政策。样品会在市场中进行试点并进行反馈。公司会长期培养品牌。 过去三年,水产品的增速是19.1%,果汁是25.5%,其他品类也高于行业平均。 四 经营情况 2020年收入下滑3%,净利润下降2%到53亿元,2021年预期收入增长18%,净利润增长18.9%到63亿元(估值参考利润假设)。2020年下滑是因为疫情和洪涝灾害。 包装水和小包装饮品都是外出消费属性强,受影响较为严重。截至5月31日公司收入下滑13%,预计7-12月增长会恢复到5.5%,包括洪涝灾害的影响。饮用水受影响较小,下滑4.3%,家庭用水需求旺盛,由于中大包装需求旺盛,整体拥有1.5%的增长。其他饮料产品有7.2%的下跌。新产品会贡献5亿的收入,整体下滑2%。 2021年的增长基于经济的复苏和需求的恢复。其他饮料板块将增长19%,新品贡献预估在2.5-4亿元。Pet粒子占总成本的32%,预计有16%的下降,利好毛利率水平,毛利率提高3%,会被疫情抵消。预计2021年的利润率持平,预期Pet成本抵消利好。可能通过提前签长期合同来控制Pet成本。公司希望每年增长超过15%,驱动力为中大包装的产品。净利润率维持在22.5%的水准。估值为32.6-38.4倍。 Pet降价带来的成本降低从二季度才开始,一季度还在消化库存,带来的毛利率提升没有那么激进,同时预期是保守的。产能在一季度未开工,同时未开工造成的折旧费用算在了管理费中导致毛利率下降与Pet成本下降带来的上升相互抵消。公司给予经销商和终端门店等的疫情、洪水、去杠杆的帮扶开支带来了更多的管理费用。 明年的Pet价格有上升的预期,所以按照与今年持平的预期进行保守估计明年的利润率。过去的折扣不意味更大的折扣。在供大于求的市场拿更高的折扣比正常的市场中拿高折扣要难。 怡宝将工厂外包给别的公司所以运输成本相对低,但是也因此毛利率达不到农夫山泉的水平。10.5%的总物流成本是均摊了其他产品的物流成本之后的,水由于工厂有直通铁路运输比较高达到13%,鲜果相对低3%-4%左右。物流费用已经优化了两年,降低了2%,后期只能看规模效益。 到期之前半年前跟政府续约没有出现过问题,取水的可持续性可以保证。取水的量达不到上限的2成。 上市的主要原因之一是:领导年龄偏大,要对家族财富进行量化分析,并接纳先进的职业经理人团队。在香港上市的理由是可以进行国际化,在国际上进行兼并收购,未来可能向国外扩张,短期内目标还是确保国内的市场份额。 融资用途:25%品牌建设、 25%新零售、 产能扩张20%、 管理费用10%,其他补充流动资金和偿还贷款。 五 竞争格局 农夫山泉的两大竞争对手之中怡宝专注于纯净水,而百岁山专注于天然矿泉水,其他的品牌例如可口可乐和康师傅都在做低端的纯净水,无法在中高端市场撼动农夫山泉。只有娃哈哈可以转向,而农夫山泉具有先行者优势并且品牌深入消费者的消费习惯。同时取水证和水资源也具有竞争壁垒,所以在天然水方面娃哈哈并不具有在短期内与农夫山泉竞争的实力。同时从娃哈哈的角度来看,即使花费大量资源开始生产天然水,定价太低利润太薄,定价高于农夫山泉无法吸引消费者改变消费者习惯,所以娃哈哈也不会有动力进行向着天然水的转向。 消费者有天然水和纯净水之间区别的概念,农夫山泉在改变消费者消费习惯方面投入不少,并且净水器的弊端也通过市场上的投入让消费者了解的更多。 利润率来讲需要一定的量才能把果汁茶饮的毛利率提升到跟饮用水一个层级。公司正在尝试改变消费者的习惯做出更好的产品让其他品牌也像农夫山泉的水一样深入人心。

珠海中富公告,为调整和配置产能,统筹公司在西部地区的发展,同时承接在西安地区新增业务,公司拟在陕西省西安市西咸新区泾河新城注册设立全资子公司陕西中富饮料有限公司,注册资本2亿元,购买工业用地新建厂房、仓库等,建设水、饮料灌装生产线及配套PET瓶、瓶胚等饮料包装生产线项目。

又到一年一度三伏天,进入了最热的时候,在这个所有人出门都能变成“熟人”的特殊时期,没有什么能比透心凉的一杯汽水更能够征服人心了,然而今年在中国市场的主角可不是可口可乐、百事可乐这两大肥宅快乐水,而是一家名为元気森林的新晋企业,而且它只用短短一年的时间就成功击败了两大可乐,成为了估值飙升140亿,让喜茶都嫉妒的元気森林是怎么逆袭成功的? 1 一、估值飙升140亿的元気森林? 近日,根据时代财经的报道,元気森林被曝将完成新一轮融资。据36氪等媒体报道,红杉中国和元生资本将成为元気森林的新晋投资方,投后估值约20亿美元(约合140亿元人民币),一直以来,碳酸饮料因其二氧化碳的刺激口感被许多人追捧,但随着无糖理念成了越来越多消费者的诉求,“0糖、0脂、0卡路里”的健康牌便再也无法被饮品行业忽视。 “这种气泡水喝完之后会有一些清凉感,甜味也比较柔和,但和无糖饮料比起来又带有一丝碳酸饮料的爽口感。”7月17日,一位消费者告诉时代财经。搭上健康理念的顺风车,气泡水成为这两年饮料市场的新星,外资巨头、国产老牌和新兴品牌都想分一杯羹。除了元気森林外,可口可乐、娃哈哈、农夫山泉等老牌企业都开始在相关品类发力。 据启信宝数据,元気森林成立以来先后获得了4轮融资。2019年10月,在获得高榕资本、黑蚁资本等机构领投的1.5亿元融资(人民币,下同)后,元気森林估值达到近40亿元。如最新一轮融资消息属实,元気森林的估值将来到20亿美元(约140亿元人民币),相当于不足一年,身价飙升了3.5倍。 事实上,除了气泡水之外,元気森林正在加快速度推出更多的品类。2019年,元気森林推出瓶装乳茶,作为奶茶的RTD替代品,主打低糖低热量概念;2020年,元気森林宣布推出功能饮料“外星人”和酸奶“北海牧场”。拓展产品线之外,2020年7月初,一直走轻资产代工模式的元気森林,自建生产基地在安徽滁州亮相。 根据36氪的报道,元気森林有很多数据值得我们关注,2019年天猫618,元気森林共卖出226万瓶饮料,拿下了水饮品类的TOP1;2019年双十一,元气森林在全网销量中排名第二,打败了可口可乐、百事可乐;而在今年618元気森林更是请来了著名主持人孟非直播带货,实现了5分钟卖光的奇迹。那么,一款这么不起眼的气泡水竟然能够有如此奇迹的销量?这其中到底有什么神奇之处?在碳酸饮料集体萎靡不振的今天,元気森林又是凭什么逆袭的? 2 二、元気森林凭什么逆袭?? 说起元気森林,很多人都感觉这家的气泡水几乎是凭空产生的,不过的确元気森林非常年轻。我们先从源头开始说起,碳酸饮料传入中国其实有将近180年的历史,在20世纪一度风靡国内外,国内80、90后的成长记忆里,除了可口可乐,还可能有几个具备地域属性的碳酸饮料品牌。根据国家统计局数据,近两年碳酸饮料行业规模以上企业收入持续呈下降趋势,2017年收入为876.13亿元,同比下降5.09%;2018年营业收入再降至760.90亿元,降幅为13.15%。2018年可口可乐净营收同比下降10%。 面对着可乐这种“肥宅快乐水”的萎靡,取而代之的则是无糖气泡水,不过当时的市场上仅仅有高价的巴黎水为代表的海外气泡水品牌,直到2016年元気森林横空出世,我们在网络上看到元気森林的官方介绍非常少,在元気森林的百度百科里面其字数少的可怜,不过从公开市场的数据显示,元気森林成立于2016年,其掌门人是做游戏起家的智明星公司的CEO唐彬森,一个游戏企业的跨界就能如此成功,很多人都想问元気森林到底做了什么? 首先,“伪日系”和健康痛点。一般情况下,我们看到当前中国饮料产业其实有三方势力,一方是中国传统的饮料巨头比如说娃哈哈、康师傅等等,一方是老牌饮料的复兴比如说北冰洋、二厂、冰峰等等,第三方则是传统的国际饮料巨头比如说可口可乐、百事可乐,在这样的情况下要启动一个全新的饮料企业其难度可想而知,不过好就好在中国人的认知里面有一个极为特殊的瑕疵,这就是日韩饮品,由于地理位置上非常近,所以我们对日韩有一种既陌生又熟悉的感觉,特别是日本,那种充斥着汉字的标识让很多人都有一种内心的亲近感,再加上日本人极度自律其产品本身的极简主义风格让很多人很有好感,这从无印良品、优衣库在中国的普及就可见一斑。 所以,元気森林就找准了中国人在心智上的痛点,大力出奇迹,直接把自己包装成一个日本品牌,从产品上不用简体的气字,而是用繁体的気,再加上印上“日本国株式会社监制”字样标识,让所有人都觉得这是一个日本品牌。然而实际上,元気森林的注册公司是北京元气森林饮料有限公司,为了这个株式会社监制字样,元気森林在日本注册了公司,监制自己。 而各大产品则是不遗余力地仿制日本的巨头,比如说其乳茶模仿日本巨头不二家,其燃茶模仿日本LUCIPIA产品包装,从而让自己成功地占领了消费者的心智。再加上其主打的0糖、0脂肪、0卡路里的标识,一下子就痛击了中国年轻人对于健康的追求,在健身成为中国所有年轻中产的绝对正义的时候,健康的饮品瞬间就和大家的生活方式契合到一起,形成了元気森林的第一波攻势。 其次,成功地实现了从便利店到互联网的全面布局。元気森林的设计与产品可谓是元気森林的第一波,而其真正崛起则依赖于中国便利店的全面兴起,根据中国连锁经营协会发布的 “2018年中国连锁百强”名单。在连锁百强各业态中,便利店增速遥遥领先:便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%,新增门店11944个,占百强新增门店总数的62.5%。与之相比,以经营大型超市为主的百强企业,销售额平均增长2.5%,门店数平均增长3.6%,均显著低于百强平均增速。在便利店的这个大风口之上,由于便利店几乎集中了中国主要的年轻人群体,所以主打便利店的元気森林一经面世就到了中国年轻人的面前,并且伴随着7-11、全家、罗森等的全国普及,快速在国内攻城略地。与此同时,作为擅长互联网游戏的创始团队,元気森林也不可能放过互联网市场,一上来就和天猫实现了全面合作,借助电子商务这又一年轻人聚集地,元気森林成功实现了在销售端的全面逆袭,这可谓是元気森林成功的第二波攻势。 第三,不惜代价地死命砸社交广告。如果说第一招日系健康主打让元気森林具备了网红爆品的属性的话,第二招便利店、电商平台让元気森林具备了网红的主阵地,那么第三招元気森林则是真正不惜代价砸广告。为什么说元気森林不惜代价砸广告呢?我们要从其掌门人着手,虽然关于元気森林本身团队的各种消息非常少,但是元気森林的掌门人唐彬森可不是一个新人,当年唐彬森因为《开心农场》一炮走红,以及之后的《列王的纷争》,在总结其套路的时候,唐彬森曾经有这样的一段话“我们敢在创造20亿收入时就掏出18亿去做广告投放,在纽约、伦敦、莫斯科等中心城市做品牌露出。” 用这句话放在元気森林上面可谓是恰如其分,元気森林的第三板斧就是大规模营销,不过其和传统的营销并不一样,元気森林的营销主阵地有两个,一个是种草巨头小红书,元気森林主打社交营销思路,先通过微博崭露头角,并在之后的时间里,抓住以女性为主的种草社区——小红书实现流量变现。据不完全统计,元気森林在小红书的笔记多达5000多篇,远多于同为网红饮品的“巴黎水”(3000多篇)、“东方树叶”(1600多篇)、“汉口二厂”(700多篇)等品牌。与此同时,元気森林着重拿下明星IP加持,魏大勋、王一博、邓伦、黄景瑜、李纯、SNH48、许凯、费启鸣等“型男”明星的流量加持,让元気森林可谓是颇得女性用户欢迎。 在中国正所谓得女性用户者得天下,元気森林通过自己的三板斧成功地拿下了年轻女性这个超级客群,并形成自身势能从而势如破竹,所以无论你看不看得惯元気森林,这家年轻的饮料企业已经成为了整个市场最大的黑马,在其他企业尚未形成竞争力的时候,在健康饮品这个市场,元気森林估计还会一路笑傲下去。

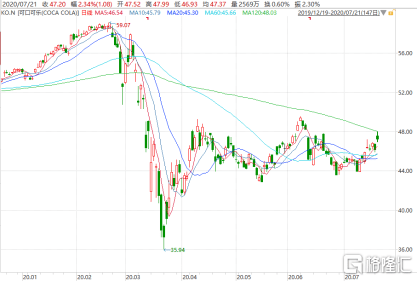

海外疫情不消不散之际,连股神巴菲特宠爱的股票可口可乐也差点hold不住了。 7月21日,可口可乐发布了2020年第二季度财报,营收和净利润双双下降,而营收甚至创下了25年以来最大的降幅。 据财报显示,2020年第二季度,该公司实现营业收入为71.5亿美元,同比下滑28.48%;实现净利润为17.79亿美元,同比下滑31.76%。而每股收益(EPS)则为0.41美元,同比下滑32%。 营收净利双双下降,究其原因主要是由于在二季度疫情爆发期间,全球多个国家均采取了封锁措施避免人群聚集,包括关闭餐馆、剧院以及体育赛事等,因此导致家庭外消费场景的销售收入受到较大影响。 不过,从一些研究机构之前对它的预期来看,可口可乐的营收和每股收益基本符合了外界的预期,没有过分的下滑。 符合预期的表现也使得可口可乐的股价在昨晚稳住了:收涨2.34%,报于47.2美元。但需要注意的是,自2020年2月份以来,其股价已经累跌近18%,市值蒸发了400多亿美元。 (行情来源:wind) 拥有100多年历史的可口可乐是真的稳住了吗? 事实上,在来势汹汹的疫情冲击之下,可口可乐的经营不确定性仍是很高。 用该公司首席执行官JamesQuincey的话来说,则是——“鉴于围绕新冠疫情和封锁程度的不确定性,2020年全年业绩受到的最终影响尚不清楚,而第二季度则是今年受影响最严重的时期。” 1、疫情继续鞭打“肥宅快乐水” 在疫情的冲击下,可口可乐的经营受损是明显可见的。 报告期内,该公司几乎所有的核心财务数据都是呈下降的态势。 具体而言,2020年第二季度,其营收同比下降28%至72亿美元,归母净利润同比下降32%至17.79亿美元,毛利同比下降32%至41.37亿美元,运营利润则同比下降34%至19.81亿美元,而营业利润率为27.7%,去年同期为29.9%。 (数据来源:wind) 而除了前文提到核心财务数据齐降之外,最为直接的下降就是销量数据了。 财报显示,尽管随着全球封锁举措放宽,销量趋势已经表现出回暖迹象,但是第二季度可口可乐全球销量仍下滑16%。其中,4月份下滑25%之后,销量6月份有所回暖下滑10%,而本月初至今,可口可乐全球销量下滑幅度保持“中位个位数”比例。 在第二季度,软饮部门整体销售件数同比下滑12%,其中,起泡软饮料销量下滑12%;同名品牌可口可乐销量下滑7%;零度可乐则表现稍好仅下滑4%。 相较于软饮部门的下滑,其他饮料部门受到新冠疫情的冲击更为严重。可口可乐公司茶和咖啡饮品销量锐减31%;瓶装水、运动饮料的销量下滑24%。果汁、奶制品和植物性饮料的销量下滑20%。 (图片来源:中金公司) 而就地区而言,受不同程度的疫情冲击,可口可乐不同地区的营收也显现了一定的下滑之势。 其中,北美地区依然是可口可乐最主要的销售市场,二季度取得收入26.48亿美元,同比下滑18.75%;欧洲、中东及非洲地区市场取得收入12.1亿美元,同比下滑36.84%;而亚太取得收入11.83亿美元,同比下滑20% 不过,疫情冲击的不仅仅只是可口可乐,另一家碳酸饮料巨头百事可乐也好不到哪儿去。 据百事可乐财报显示,2020年第二季度,该公司营收和净利也呈现下降的态势,其中净营收159.45亿美元,同比下降3%;归母净利润16.46亿美元,同比下降19%。同时,让人寻味的是,鉴于公共卫生事件对公司业务造成的持续不确定性,百事还暂不提供2020财年的业绩指引。 显然,在疫情的起伏反弹之下,碳酸饮料巨头可口可乐来自肥宅快乐水的“快乐”短时间内是回不来了。 2、碳酸饮料走下神坛? 实际上,比起前文疫情对于肥宅快乐水的直观冲击,还有一个不幸的事实摆在可口可乐的面前——即碳酸饮料早已在追求更健康的理念中,败了北。 近年来,绿色食品、少糖低脂等健康理念发展的如火如荼,在解决温饱问题后,人们对健康的重视程度更上了一层楼,进而带动了健康饮料的发展。相对应的便是,人们降低了对碳酸饮料的需求,最明显的便是,碳酸饮料销量逐年下降。 从2004年至2015年,美国碳酸软饮料销量连续11年下跌,而2015年人均消费量更是下降至153.7升,达到30年来最低。而就目前来看,这一放缓态势依然没有改善,BMC预测表示: “2017-2022年期间,碳酸软饮料市场的复合年增长率将下降0.4%,将继续受消费者饮料选择的转变影响。” 放眼望去,国内碳酸饮料的现状亦是如此。 我国碳酸饮料产量在2014年达到1810.66万吨的巅峰后,便开始一路下滑,截至2017年产量跌至1744.41万吨。从各品种占饮料总产量的比重来看,2017年碳酸饮料占比9.66%,也已经跌破10%。 (图片来源:前瞻产业研究院) 在全球碳酸饮料“失宠”的背景下,即使是股神巴菲特身体力行的代言,碳酸饮料还是不香了。 而可口可乐的增长放缓困境也在疲软的碳酸饮料市场落出了端倪。 从财务数据来看,2012年至2018年,可口可乐的营收和净利增长就常年处于同比下滑的状态。其中,营收从2012年的480.17亿美元降至2018年的318.56亿元,而净利润则从90.19亿元降至64.34亿元。 (数据来源:wind) 营收净利增长放缓,这是一个明显的问题,就连可口可乐也注意到了,正在积极“去碳酸化”。 从2014年起,可口可乐就积极研发无糖可乐、加大非碳酸产品比例,并通过并购的方式打相继拿下了咖啡、功能饮料、葡萄酒等饮料市场,进而打造一个“全品类饮料”的形象。 该公司首席财务官John Murphy介绍,除了碳酸饮料,可口可乐在以下三个细分市场也是排名第一的公司——果汁、乳饮和植基饮料;饮用水及运动饮料;茶和咖啡。另外,由于和魔爪的合作关系,可口可乐在能量饮料领域也占据了第二名的位置。 虽然可口可乐的“去碳酸化”看起来卓有成效,但实际上,“赚钱担当”的角色还是碳酸饮料。2018年,该公司碳酸饮料业务收入占比高达66%,扛起来其营收的半壁江山,而果汁、瓶装水则均贡献了9%的占比。 (图片来源:中金公司) 一边是碳酸饮料市场逐步下行,一边是非碳酸饮料短时间内难以形成规模效应,可口可乐当下“进退两难”的困境,足以让外界捏一把汗了。 3、结语 虽然可口可乐营收净利多年下滑是一个不争的事实,但其强大到难以置信的品牌效应,以及庞大而富有效率的分销网络仍然使它在资本市场中屹立不倒。 目前可口可乐在超过200个国家或地区都要分销,全球94%的人知道这个品牌。可以说,有人的地方就有可口可乐。 这种无处不在的分销网络优势,也可以发挥到果汁、能量饮料、咖啡、酒类饮料等新产品的推广上,这些都是市场前景非常可观的潜在领域,并且可口可乐在早几年就开始布局了,只是这些业务现在还未能对其营收带来明显的贡献。 但谁能又预料,它不会在这些新产品中再造出一个“可口可乐”呢?

7月6日讯(记者 贾玉静)今日,广州屈臣氏食品饮料有限公司(以下简称“屈臣氏食品饮料”)发布《关于屈臣氏饮料(天津)有限公司并非我司关联企业的声明》。 声明中称,市场流通的“巴荔”苏打气泡水,并非屈臣氏食品饮料生产、销售或授权的产品;该产品上标识的“屈臣氏饮料(天津)有限公司”并非屈臣氏食品饮料关联企业,屈臣氏食品饮料从未委托过该公司生产或销售屈臣氏产品,亦从未授权其使用屈臣氏商号或商标“屈臣氏”从事任何生产或营销活动;该产品生产商“中山市海心调味食品有限公司”与屈臣氏食品饮料从未有任何合作关系,亦非屈臣氏食品饮料关联企业。 屈臣氏食品饮料表示,“屈臣氏”是关联公司依法申请的注册商标,屈臣氏食品饮料享有此商标的使用权。“对于任何以“屈臣氏”品牌名义冒充公司产品的不法企业和个人,我司将依法采取一切必要之法律行动追究其法律责任。” 公开资料显示,屈臣氏集团1994年在广州设厂,并成立广州屈臣氏食品饮料有限公司。目前,屈臣氏饮料产品包括饮用水、花物饮料、苏打汽水系列、菓汁先生冷冻果汁、沙示汽水、新奇士果汁及汽水等。 而屈臣氏饮料(天津)有限公司2019年4月刚刚成立,注册资本1000万元,张洋中担任法人及股东,持股比例100%,经营范围包括食品、日用品、办公用品、体育用品销售。 记者梳理发现,早在2019年10月,就有网友在社交平台“吐槽”巴荔水,形容其为“包装抄袭元气森林,名字抄袭巴黎水,公司不是真正屈臣氏,山寨感满满的饮料”。

6月21日,由上海市饮品行业协会联合东方快消品中心等举办的“2020第15届中国(上海)饮品冷饮嘉年华夏季营销暨年会”在上海五角场万达广场举行。这是疫情发生后中国饮品及冷饮产业的首度整体亮相。本届“饮品冷饮嘉年华夏季营销”的主题是“促消费、提品质、创品牌”,当天近50个国际国内一线饮品冷饮品牌整体参与,数万消费者在现场体验今年最热最潮的产品及新品。 同时,主办单位发布了《2020中国饮品冷饮产业年度报告》。报告显示,2019年我国饮料累计产量为17764万吨;限额以上单位饮料类商品零售类累计值为2099亿元,同比增长2.9%。2019年,我国啤酒累计产量为3765万千升,同比下降1.2%。此外,2019年我国的冰淇淋市场规模达1300亿元。 上海市饮品行业协会常务副会长兼东方快消品中心主任陈杰博士在现场透露,近年来,植物基饮料市场发展势头迅猛,去年的“双11”期间,植物基饮料已超越可乐等传统的超级单品,成为受消费者青睐的“国民饮料”。同时,气泡水的受欢迎程度明显上升。另外,受疫情影响,包括八喜、雀巢等冷饮品牌通过和盒马、大润发淘鲜达、饿了么和美团等新零售及到家平台的合作,使得销售逆势增长。 另据东方快消品中心的监测统计,2020年1月至5月,中国饮品产业发生的主要资本事件共6起,国际2起,主要集中于咖啡品类。咖啡是近年中国消费领域比较热门的赛道,2020年以来,弘晖资本、红杉资本、新加坡家族基金等纷纷投资时萃SECRE、三顿半、欧沃咖啡(wow coffee)等品牌,以期收获不断增长的咖啡市场的红利。 2020年还将有不少饮品企业踏上IPO这条路,盈利能力最强的农夫山泉、东鹏特饮、欢乐家均已披露了招股说明书,扩大产能、渠道建设成为它们上市的重要目的。

原标题:中国旺旺全年营收200.9亿元,受疫情影响下滑3%6月16日午间,中国旺旺发布截至3月31日全年业绩:2019财年营收200.9亿元,同比减少3%,公司权益持有人应占利润36.5亿元,同比增长5%。中国旺旺董事会主席及行政总裁蔡衍明在致股东信中提到,营收下滑主要因2019财年最后季度受到疫情波及,但毛利率受惠于产品组合优化及部分原材料成本下降,较2018财年45.4%成长至48.0%,因此净利润获得增长。中国旺旺表示,疫情对整体供应链及销售等环节的不利影响,2020年2至3月期间,集团销售受到较大冲击。集团已于3月份陆续全面复工复产,4月至5月,已恢复销售正常趋势,且较去年同期实现双位数增长。此外,中国旺旺强调,截至3月31日,集团账面现金及现金等价物约172.6亿人民币,并持有淨现金83.8亿人民币,面对不确定的全球金融市场具有充足的抵御能力。公开资料显示,中国旺旺于2008年3月26日在港交所上市,主要从事制造及分销食品和饮料。财报披露,2019财年,其乳品及饮料营收98亿元,占到总营收的49%左右。其次为米果和休闲食品,两项营收分别为56亿元和46亿元,占比28%和23%。此外,其他产品营收0.36亿元。相比上一财年,受疫情影响,中国旺旺米果、休闲食品、其他产品营收均有所下滑,但乳品及饮料较去年同期微增0.86%。同时,米果、乳品及饮料净利润分别约13亿元和31亿元,较上年同期增长0.83%和5.56%。中国旺旺表示,占乳品及饮料收益90%以上的旺仔牛奶同比增长1.9%,其收益自2017年以来保持持续增长势头。2020年集团将推出低糖、清爽口感的乳酸菌、O泡果奶等产品,以及植物饮、神萃茶饮等時尚特色饮料,满足健康、流行的饮料市场的需求。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估