8月13日晚间,荣盛发展发布2020年半年报。 财报显示,今年上半年,荣盛发展实现营业收入约261.54亿元,同比增长7.36%;归母净利润29.46亿元,同比增长0.04%。 今年上半年,荣盛发展的合同销售金额约为482.25亿元,同比增长约3.54%,完成年度目标约39.86%;对应的合同销售面积约为434.22万平方米,同比增长约2.73%。 分业务看,荣盛发展的营收主要来源于房地产业、产业园区、物业服务、酒店经营及其他行业。 其中,房地产业务实现营收226.39亿元,约占总营收的86.56%,上年同期为216.26亿元,同比增长4.68%; 其中,仅廊坊花语城一个项目就实现收入54.72亿元,占所有房地产项目总收入的近四分之一。 此外,酒店经营业务和物业服务业务分别实现营收约20.4亿元、6.36亿元,各自占总营收的7.78%及2.43%。值得注意的是,酒店酒店经营业务收入相较上年同期减少了32.45%。 期间费用方面,荣盛发展上半年三费均较上年同期有所增长。其中销售费用9.2亿,同比增长5.14%;管理费用12.34亿,同比增长14.57%。 值得注意的是,荣盛发展上半年财务费用达5.15亿元,同比增长25.91%。其中利息支出8.08亿,上年同期为5.39亿,同比增长约50%。 具体来看,荣盛发展截至上半年末,共有银行贷款余额388.7亿元,融资成本为5.7%到9%;债券余额94.84亿,融资成本5.8%到8.75%;其他224.3亿元,融资成本5.64%到11.5%。 截至6月30日,荣盛发展总负债为2155.58亿元,较2019年末增长约2.68%;资产负债率约为82.74%,较上年同期下降1.64个百分点。 现金流方面,数据显示,荣盛发展近5年中报披露的经营活动现金流净额,有四年为负。其中2020年上半年,荣盛发展经营活动现金流净额为-39.01亿元,同比增长32.02%。 此外,投资活动现金流净额-6.95亿元,筹资活动现金流净额39.76亿元。截至今年6月30日,荣盛发展货币资金余额286.74亿元,期初为303.56亿元,减少了5.54%。

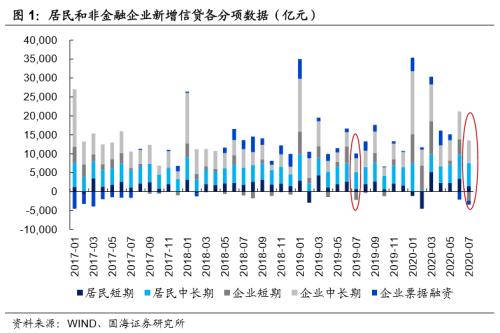

事 项 2020年7月新增社融1.69万亿(前值3.43万亿),新增人民币贷款9927亿元(前值18100亿),社融存栏同比增长12.9%(前值12.8%),M2同比增长10.7%(前值11.1%),M1同比增长6.9%(前值6.5%)。 主要观点 总量:金融数据拐点进入逐步验证期 拐点1:广义流动性M2的持平乃至回落(5月&;;7月) 早在5月M2同比就已经暂停上行,并持平于11.1%。对应来看,其时正逢货币政策由“宽货币”转向“宽信用”。7月M2同比开启下行,则恰是货币政策提出“总量适度”的开始。一则受制于信贷增速的下行,货币乘数前期的高增难以再持续,二则受制于央行货币投放的收敛,即便财政支出提速有一定的反补,但基础货币增长再提速的空间有限。我们预计下半年M2或将小幅回落。 拐点2:信贷余额增速的下行(7月) 7月人民币贷款余额增速下降至13%,正逢货币政策提出“总量适度”和 “精准导向”。首先,三季度货币政策虽然仍未退出宽松,但定力进一步增强,在预留政策空间的同时,进一步加强对于信贷资金流向的监管。此外,在前期信贷高增的基础上,即便未来每月新增信贷同比持平,全年信贷新增也可达到19.2万亿接近20万亿的新增目标,银行在央行收紧流动性投放的基础上,继续加码放贷的动力有限。最后,鉴于6-7月以来房地产销售持续超预期,未来地产调控政策或将加码,居民长贷高增势头或将缓和。 拐点3:社融增速达到高点(或在10月) 当前来看,人民币贷款、表外融资以及企业债券均将拖累未来社融增速上行节奏。保守估计未来信贷新增持平于去年同期,表外融资或再度持续收缩。而企业债券净融资1-7月同比多增1.7万亿也已经超额完成了全年净融资多增1万亿的目标,叠加8-9月利率债供给再放量,后续进一步高增的可能性有限。但政府债券融资短期内依然是支撑社融上行的主要动力,我们预计8-9月政府债券每月至少还有1-1.2万亿左右的净融资规模,而10月政府加杠杆虽将接近尾声,却会面临同期低基数效应。综上,判断未来社融增速将持续上行至10月达到年内高点(13.4%左右),随后至年末或小幅回落,边际波动幅度受表外和信用债融资调整幅度影响。 拐点4:M1增速达到高点(或在明年Q1) 7月M1再度回升至6.9%,而根据我们的三因子模型,未来M1仍存上行动力,或将在明年1季度达到高点。首先,房地产销售层面,近期商品房销售改善势头强劲,后续或面临房地产调控政策的加码,但销售增速短期内快速下行的可能性有限。其次,政府债券融资及财政支出层面,专项债8-9月发行放量以及下半年广义财政支出的提速都有利于支撑企业现金流表现。最后,货币政策虽有边际调整,但制造业与小微企业贷款依然是结构优化的重中之重,是中小企业改善现金流的重要渠道。额外考虑明年一季度的低基数效应,M1同比或将持续温和回升,至2021年Q1达到高点,或达到9%附近。 结构:精准导向下结构改善正在进行时 7月金融数据结构依旧呈现出短缩长增的格局,根据我们的三大指标跟踪(详见正文),宽信用质量进一步提升,但居民长贷的高增或引起政策关注。在货币政策“宽货币”→“宽信用”→“宽好信用”的精准导向诉求下,预计货币政策将继续严控资金套利以及信贷投向,同时注重以结构性货币政策工具促进普惠型小微企业贷款和制造业中长期贷款合理增长,以实现稳企业保就业的目标。 风险提示:银行信贷与企业债券融资快速收紧 报告目录 报告正文 一 金融数据见顶分几步?四步 (一)总量:金融数据拐点进入逐步验证期 本月社融存量同比上升至12.9%(前值12.8%)但上行节奏放缓,当月新增1.69万亿略低于预期,主因表外融资与短贷、票据收缩幅度较大,但在低基数下依然足以支撑社融增速。同时信贷余额增速及M2双双下行分别达到13%和10.7%(前值:13.2%和11.1%)。习惯了上半年极为宽松的流动性环境,虽然市场已存货币政策调整的预期,但金融数据总量的调整依然令市场为之一紧。我们认为对应货币政策不同阶段的目标,金融数据的各项拐点正在进入逐步验证期。 1、拐点1:广义流动性M2的持平乃至回落(5月&;;7月) 早在5月M2同比就已经暂停上行,并持平于11.1%。对应来看,其时正逢货币政策由“宽货币”转向“宽信用”。如果说此前一季度货币政策希望以不顾一切的宽松来挽救企业的现金流,期间央行量价双松,那么二季度初套利资金的涌动(债市杠杆的上行、理财收益率与中短期票据利率的倒挂),均预示了货币政策随后的调整。通过定向的结构性货币政策工具,引导银行利用低成本资金扩大信贷投放,以及监管政策配合打击类高收益存款阻断资金套利,提升“宽信用”的效率,二季度信贷增速维持高速增长至13.2%,银行超储率压降到1.6%的低位,货币乘数由一季度的6.55提升至6.92。但同时央行公开市场操作由净投放转向净回笼,并且伴随财政存款的高增,基础货币同比增速由一季度的4.6%回落至1.5%,使得M2得以保持稳定(M2=货币乘数*基础货币)。 7月M2同比回落至10.7%(前值11.1%)开启下行,对应来看,是货币政策提出“总量适度”。一则受制于信贷增速的下行(见后文拐点2),货币乘数前期的高增难以再持续,二则受制于央行货币投放的收敛,即便财政支出提速有一定的反补,但基础货币增长再提速的空间有限。我们预计下半年M2或将小幅回落。 2、拐点2:信贷余额增速的下行(7月) 7月人民币贷款余额增速下降0.2个百分点至13%,正逢货币政策提出“总量适度”和 “精准导向”。首先,在最新货币政策执行报告中,三季度货币政策虽然仍未退出宽松,但定力进一步增强,在宏观杠杆率高增(上半年上升21个百分点)的掣肘下,货币政策开始提出“跨周期设计”以保留未来的政策空间,并进一步加强对于信贷资金流向的监管。此外,同时在前期信贷高增的基础上,未来每月新增信贷同比持平,全年新增信贷也达到19.2万亿接近20万亿的新增目标,银行在央行收紧流动性投放的基础上,继续加码放贷的动力有限。最后,鉴于6-7月以来房地产销售持续超预期(百强房企销售连续2个月同比增速超10%),未来地产调控政策或将加码,居民长贷高增势头或将缓和。 3、拐点3:社融增速达到高点(或在10月) 对比信贷和M2增速,7月社融继续上行0.1个百分点至12.9%。相比信贷仅仅包含了间接融资的情况,M2增速又受到财政支出效率的影响,货币政策微调下未来社融转折的时点成为近期市场最关心的问题。 当前来看,人民币贷款、表外融资以及企业债券均将拖累未来社融增速上行节奏。由于央行加强信贷投向监管以及后续可能的地产调控加码,人民币贷款增速难再回升,保守估计未来信贷新增持平于去年同期,表外融资或再度持续收缩。而企业债券1-7月净融资3.57万亿同比多增1.7万亿也已经超额完成了全年净融资多增1万亿的目标,叠加8-9月利率债供给再放量,后续进一步高增的可能性有限。但考虑到10年国债利率中枢至年末小幅或回升至3.1%(根据四驱车模型推算),同时信用债对企业直接融资的意义,企业债券融资亦不至于短期快速收缩,中性预计平均每月净融资规模在2000亿左右。 但政府债券融资短期内依然是支撑社融上行的主要动力,8-12月仍有2.2万亿的国债和4200亿一般债的净供给,以及约1.5万亿的专项债需要在10月底前发行完毕,我们预计8-9月政府债券每月至少还有1-1.2万亿左右的净融资规模,而10月政府加杠杆虽将接近尾声,却会面临同期低基数效应。综上,我们判断未来社融增速将持续上行至10月达到年内高点(13.4%左右),随后至年末或小幅回落,边际波动幅度受表外和信用债融资调整幅度影响。 4、拐点4:M1增速达到高点(或在明年Q1) 7月M1再度回升至6.9%,而根据我们的三因子模型,未来M1仍存上行动力,或将在明年1季度达到高点。M1上行,需要企业获得增量资金的渠道打开,即企业能从居民(商品房销售)、政府(政府债券融资及下达)、金融(非标与小微贷)三部门拿到更多的资金。 展望未来,推动M1上行的宏观因子短期内转向的概率不大。首先,房地产销售层面,近两个月居民长贷连续高增预示商品房销售改善势头强劲,后续或面临房地产调控政策的加码,但销售增速短期内快速下行的可能性有限。其次,政府债券融资及财政支出层面,专项债8-9月发行将再次提速,以及下半年广义财政支出的提速都有利于支撑企业现金流表现(我们预计下半年广义财政支出增速区间在12.7%~15%,高于二季度4.1%)。最后,货币政策虽有边际调整,表外融资可能再度面临收缩,但制造业与小微企业贷款依然是结构优化的重中之重,是中小企业改善现金流的重要渠道。额外考虑明年一季度的低基数效应,M1同比或将持续温和回升,至2021年Q1达到高点,或达到9%附近。 (二)结构:精准导向下结构改善正在进行时 7月金融数据结构依旧呈现出短缩长增的格局,根据我们的三大指标跟踪,宽信用质量进一步提升,但居民长贷的高增或引起政策关注。在货币政策“宽货币”→“宽信用”→“宽好信用”的精准导向诉求下,预计货币政策将继续严控资金套利以及信贷投向,同时注重以结构性货币政策工具促进普惠型小微企业贷款和制造业中长期贷款合理增长,以实现稳企业保就业的目标。 7月企业部门短贷和票据融资分别净收缩2421和1021亿,不变的是企业长贷增长近2300亿依然亮眼。同时居民长贷大幅多增超过1600亿,背后反映7月地产销售增长依然超预期。我们以三大指标跟踪金融数据的质量以及监管对应的态度,即:1)整体新增社融中“企业短贷+票据+表外融资”占比。2)整体新增信贷中“居民长贷vs企业长贷”占比。3)企业新增信贷中“企业短贷+票据”占比。7月企业短贷、票据、表外融资三项均同比收缩逾千亿,指标1和指标3均进一步下行穿负,宽信用的质量进一步提升。 这一结构改善背后,主要是货币政策由“宽货币”→“宽信用”→“宽好信用”的转变以及精准导向的诉求。在加强监管资金套利和信贷投向的环境下,短贷和票据首当其冲。其次伴随着二季度我国经济的超预期修复,企业融资的需求也由流动性支持转向投资生产,信贷投放的侧重回到中长期贷款。最后6-7月洪灾对于生产造成一定干扰,边际上也对票据融资形成一定影响。但应注意到居民长贷新增规模连续两个月达到今年的历史新高水平,新增信贷中居民长贷占比超过60%达到2017年以来的新高,意味着前期宽松的货币政策不可避免的刺激了房地产升温并导致了流动性的倾斜,预计调控政策还要进一步加码。 再从行业层面看,企业长贷疫情后连续多增,并且在政策边际调整下依然维持韧性,谁会是主要增量?综合来看,未来企业长贷的新增依然将以基建为主驱动,以制造业为副驱动。根据我们对上半年新增中长期贷款的结构估算,其中基建行业占比至少在30%以上,甚至可能高于40%,制造业贷款同比亦有多增,但占比仅在10%,贡献有限。对比之下,房开贷同比虽然保持小幅压降,但在新增占比中依然达到15%左右。结合二季度货币政策执行报告以及易纲行长的专访来看,下半年货币政策在保持总量适度之外,还将注重以结构性货币政策工具促进普惠型小微企业贷款和制造业中长期贷款合理增长,以实现稳企业保就业的目标。 二 7月数据:社融上行速度放缓,信贷结构继续改善 (一)社融:低基数下同比温和回升 7月新增社融1.69万亿,同比多增4027亿,存量同比上升0.1个百分点至12.9%,略低于市场预期。尽管7月在债券融资成本上行叠加特别国债放量发行的环境下,企业直接融资与政府债券融资均表现平平。同时货币政策加强套利监管,表外融资再度收缩,但在去年低基数效应下,社融同比继续回升。 细项数据看,向实体投放的人民币贷款7月新增1.02万亿,同比依然多增2114亿。表外融资7月收缩2649亿元,尽管收缩规模较大,但同比去年依然少减了3576亿元,其中未贴现银行承兑汇票减少1130亿(前值:增加2190亿),委托贷款收缩152亿元(前值:收缩484亿元),信托贷款收缩1367亿元(前值:收缩852亿元)。此外,政府债券7月净融资5459亿元,同环比均少增,主因特别国债发行下,地方债融资锐减让路。直接融资7月新增3598亿,同比基本持平,虽然债券市场融资成本的上行导致企业债券净融资规模收缩至2383元,但同期权益市场的火爆刺激股票融资增加至1215亿。 (二)信贷:信贷增速回落,但结构依然向好 7月新增人民币贷款9927万亿,同比少增673亿,环比大幅收缩8173亿,人民币贷款余额增速下降0.2个百分点至13%。除去居民部门,信贷结构依然向好。房地产销售延续强劲势头带动居民长贷保持多增,但企业部门短贷和票据融资在货币政策宽信用+严监管的政策组合下继续收缩,不变的是企业长贷增长依然亮眼。 居民短贷新增1510亿元,同比多增815亿元。居民长贷7月新增6067亿元,同比继续大幅多增超过1600亿。背后反映7月地产销售增长依然超预期,上半年宽松的货币政策下房地产市场热度持续升温,后续有待政策加以调控。 企业部门短贷收缩2421亿元,同比小幅多减226亿元。表内票据融资收缩1021亿元,同比少增2305亿左右。同时,企业长贷继续保持多增,7月新增5968亿,同比多增2290亿。企业短贷和票据融资收缩的背后,有多重原因,首先是货币政策边际调整,在宽松力度减弱同时加强监管资金套利和信贷投向的环境下,短贷和票据首当其冲。其次伴随着二季度我国经济的超预期修复,企业融资的需求也由流动性支持转向投资生产,信贷投放的侧重回到中长期贷款。最后6-7月洪灾对于生产造成一定干扰,边际上也对票据融资形成一定影响。 (三)存款:政策微调引M2下行,股市大涨致存款迁移 7月金融机构人民币存款总量新增仅仅803亿元,同比少增5617亿元。其中财政、企业、居民三部门存款新增均不及去年同期,惟独非银金融部门存款同比多增4600亿。具体财政存款7月新增4872亿,同比少增3219亿。企业存款收缩约1.55万亿,同比多减1600亿元。居民存款收缩7195 亿,同比多减6000亿。7月股市上涨近13%,引起企业及居民存款迁移。此外,在5月政府债券融资高峰后,6-7月财政存款同比持续少增,支出效率有所提升。 7月M1同比小幅再回升至6.9%,而M2同比下跌至10.7%。在房地产销售快速抬升(从30大中城市销售数据、居民长期贷款基本可以得到验证)、表外票据和小微贷款继续增长、财政支出效率提升的情况下,M1增速再度回升,亦反映经济基本面生产势头依然向好。对比之下,M2同比反而回落,主因货币政策边际调整下,本月信贷增速自前期高点回落,而财政支出效率虽有提升但弥补有限。

事件 央行公布2020年7月份金融数据: (1)新增人民币贷款9927亿元,市场预期11800亿元,前值18100亿元。 (2)社会融资规模16900亿元,市场预期18600亿元,前值34342亿元。 (3)M2同比10.7%,市场预期11.2%,前值11.1%;M1同比6.9%,前值6.5%。 点评 1、非银机构与企业贷款减少,拖累信贷投放 7月份新增人民币贷款9927亿元,同比少增631亿元,低于市场预期,主要受企业贷款和非银金融机构贷款减少所拖累。具体来看,非银金融机构贷款减少270亿元,同比多减2,598亿元,主要是因为去年7月份,在包商银行事件好转下,银行加大了对非银体系融资所带来的高基数造成的。 而企业贷款增加2,645亿元,同比少增329亿元。其中,企业短期贷款减少2,421亿元,同比多减226亿元,这一情况与央行近期强调的“信贷投放与经济复苏的节奏相匹配”一致,随着国内经济的边际好转,原先的超常规信贷正在逐渐转向常态。 企业中长期贷款增加5,968亿元,同比多增2,290亿元,这也侧面反映出当前企业生产的中长期信贷需求和基建配套融资需求仍然比较旺盛。除此之外,企业票据融资减少1,021亿元,同比多减2,305亿元,与上月变动趋势保持一致,这主要还是与监管层严查票据套利与结构性存款有关。 对比企业信贷,居民贷款则同比继续保持正增长,具体来看,居民贷款增加7,578亿元,同比多增2,466亿元;其中,居民短期贷款增加1,510亿元,同比多增815亿元;居民中长期贷款增加6,067亿元,同比多增1,650亿元,而居民中长期贷款同比高增长与近期房地产市场的回暖相一致。 2、社融同比增量收窄,表外非标成主要贡献项 7月份社融增量为1.69万亿元,同比多增4068亿元,其中表外非标融资贡献了主要的同比增量。具体来看,社融口径下新增信贷融资为9,676亿元,同比多增1832亿元,与上述信贷投放相比,剔除了非银金融机构贷款同比变化的影响。 而7月表外非标融资减少2,649亿元,因去年同期基数较低,同比少减3,576亿元。其中,委托贷款减少152亿元,同比少减835亿元;信托贷款减少1367亿元,同比多减691亿元,信托贷款的持续压降主要还是受信托监管新规的影响,而委托贷款同比少减或许与信托贷款转向委托贷款有关。 除此之外,7月未贴现的银行承兑汇票减少1130亿元,这与季末过后企业结算活动减弱有关,而同比少减3432亿元,则与近期贴现利率回升后,票据贴现减少有关。 直接融资方面,企业债券净融资2383亿元,同比少增561亿元,与近期市场利率上行下信用债融资减少有关;而受益于股市回暖,股票融资1215亿元,同比多增622亿元。另外,政府债券净融资5459亿元,同比少增968亿元,主要是因为本月其他债券发行给特别国债发行让路。 3、居民与企业存款减少,非银机构存款增加 7月份人民币存款增加803亿元,同比少增5617亿元。其中,居民存款减少7195亿元,同比多减6,163亿元;非金融企业存款减少1.55万亿元,同比多减1,600亿元;而非银行业金融机构存款增加1.8万亿元,同比多增4,600亿元,这或许与近期股市大涨,居民与企业资金转向非银金融机构有关。而财政性存款增加4872亿元,同比少增3,219亿元,则表明财政政策仍在继续发力。 4、社融增速见顶了吗? 7月末,M2同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;M1同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点。M1-M2剪刀差有所收窄,这一方面是因为银行信贷投放趋缓后M2增速回落,另一方面也可能与近期房地产市场回暖下,居民储蓄存款(M2)转向企业部门存款(M1)有关。 由于去年社融基数较低,所以即使在社融增量收窄的情况下,7月末社融同比仍增长12.9%,较上个月还进一步提升了1个百分点。 对于未来社融增速,虽然说后续央行信贷投放节奏趋缓,企业短期信贷与票据融资同比增长也会恢复常态,对社融增速造成拖累。但是,考虑到接下来8、9月份地方债会迎来发行高峰,这在一定程度上会对社融增速形成支撑。不过,进入四季度,企业信贷趋缓,叠加地方债发行高峰褪去,社融增速也将大概率见顶回落。 风险提示:1)经济恢复不及预期;2)货币政策发生重大变化。

据中汽协8月13日消息,中国汽车工业协会根据行业内11家重点企业上报的数据编辑显示,2020年8月上旬,11家重点企业汽车产销分别完成47.3万辆和38.4万辆,与7月上旬相比分别下降24%和15.2%,产量同比增长11.2%,销量同比下降17.9%;其中:乘用车产销分别完成41.5万辆和35.7万辆,与7月上旬相比分别下降19.6%和11.1%,产量同比增长6.8%,销量同比下降18.3%;商用车产销分别完成5.8万辆和2.6万辆,与7月上旬相比分别下降45.2%和47.9%,产量同比增长58.1%,销量同比下降11.2%。

8月13日,中通快递发布了2020年第二季度业绩情况。 财报摘要显示,2020年二季度中通快递完成业务量46.0亿件,同比增长47.9%,市场份额同比提升1.6个百分点至21.5%。调整后净利润为14.5亿元,同比增长5.6%。 具体来看,2020年第二季度营业收入64.0亿元,同比增加18.0%。报告期内,中通快递服务收入55.4亿元,同比上升16.0%,其中直客业务收入9.7亿元,同比增加48.6%。剔除跨境业务收入后,单票收入1.29元,同比下降20.9%。对此,中通快递解释称,单票收入的下降主要由于市场竞争以及为缓解网络合作伙伴的竞争压力而加大补贴力度所致。 跨境服务由于疫情期间跨境电商业务增长和有利的价格政策实现收入4.7亿元,同比增长33.4%。 “2020年二季度,国内疫情状况进一步稳定,国民经济以及消费水平恢复良好,行业该季度绝对增量及业务量增速均刷新2017年以来的记录。中通延续了年初制定的业务量提速增长、扩大领先优势、持续提升市场份额的策略,在市场竞争进一步加剧的态势下,通过调节网络平衡政策敦促收派两端的价格协同,通过中通金融的资金支持赋能网点,与全网近三万个加盟合作伙伴一起担当,保持了网络的稳定性。”中通快递集团董事长赖梅松表示,接下来,中通快递仍然会继续围绕平台与网络各环节基础能力的建设以及管理效能的提升来落地具体工作,充分做好综合的准备工作,迎接日均亿件时代的来临。 中通快递集团首席财务官颜惠萍表示:“二季度,中通快递降本增效结合数智驱动的精细化管理措施继续发挥效益,单票汽运加分拣成本同比下降17.1%,平台运营效益的继续提高,为应对市场竞争赢得了空间。”

美股周三收高,科技股涨幅领先。关于疫苗进展的消息推动全球市场风险情绪高涨,VIX恐慌指数日内跌逾7%。道指涨1.05%,纳指涨2.13%,标普500指数涨1.40%剑指历史新高。 中概股方面,当日在美上市中概股收盘多数上涨,共有135只中概股上涨,130只下跌。 行情来源:富途证券 > 中概股具体表现如下: 知名中概股方面:其中阿里巴巴报255.19美元,涨幅为2.73%;京东报62.90美元,涨幅为2.81%;拼多多报90.11美元,涨幅为3.25%;蔚来报13.36美元,涨幅为2.85%;哔哩哔哩报40.94美元,涨幅为1.49%。 涨幅较大的中概股有:魔线报1.77美元,涨幅为18%;Cornerstone Building Brands Inc报8.57美元,涨幅为17.08%;优克联报14.49美元,涨幅为13.2%;36氪报3.79美元,涨幅为12.8%。 跌幅较大的中概股有:金凰珠宝报0.408美元,跌幅为31.43%;达内科技报1.78美元,跌幅为12.27%;大公文交所报0.800美元,跌幅为10.89%;途牛报1.13美元,跌幅为10.32%;希伯伦科技报14.04美元,跌幅为9.88%。 焦点回顾 消息称贝壳找房美国IPO指导价定在每股20美元 据知情人士,拥有腾讯控股和软银集团支持的中国网络房地产平台贝壳找房,告诉潜在投资者它计划将美国IPO价格定在每股20美元,高于指导区间。此前它在发售1.06亿股美国存托股份,推介区间每股17-19美元。 以每股20美元的价格,贝壳找房将筹集21.2亿美元,这是自2018年3月爱奇艺IPO以来,中资公司在美国最大规模的IPO。 消息称唯品会考虑在香港二次上市 据IFR援引消息人士称,唯品会考虑回港二次上市。对此,唯品会方面表示,暂时没有相关信息分享。 此前,唯品会提交给美国证券交易委员会(SEC)的Form 20-F文件显示,截至今年3月31日,公司董事长沈亚和联合创始人洪晓波的持股分别为12.7%和6.8%,与2018年年报一致。此外,腾讯和京东两个大股东均增持公司股份。 中通快递Q2营收64.02亿元,市场份额升至21.5%实现新高 美东时间8月13日盘后,中通快递发布了2020年第二季度业绩。 财报显示,中通快递二季度实现营收64亿元,同比上涨18%。调整后净利润为14.5亿元,同比增长5.6%。二季度,中通快递完成业务量46.0亿件,同比增长47.9%,市场份额同比提升1.6个百分点至21.5%。 营收结构上,快递服务收入55.4亿元,同比上升16.0%,其中直客业务收入9.7亿元,同比增加48.6%。跨境服务则由于疫情期间跨境电商业务增长和有利的价格政策实现收入4.7亿元,同比增长33.4%。 考虑到当前市场状况,中通快递决定调整全年业绩指引,其中调高了全年业务量指标为162亿至170亿件,同比增长33.7%-40.3%;调低调整后净利润至48亿元至52亿元之间。 欢聚集团Q2业绩超预期,BIGO对其直播收入贡献首超50% 8月12日美股盘后,欢聚集团发布2020年第二季度财报。本季度营收58.401亿元(人民币,下同),同比增长36.3%,高于彭博一致预期(51.32亿元);净利润4.936亿元,同比增长38.3%,高于彭博一致预期(4.4亿元)。 欢聚集团的主要营收来源是直播。二季度,欢聚集团直播收入同比增长40.1%至56.077亿元,受BIGO直播收入增加。其他收入同比下降18%至2.323亿元,主要由于YY其他收入减少。 欢聚集团董事长兼CEO李学凌表示,2020年第二季度,公司继续致力于「直播+短视频」双增长引擎的发展。直播方面,BIGO直播收入首次超过了集团直播收入一半以上;短视频方面,Likee和Hago两款产品持续拓展;在国内市场,YY直播引入新的明星直播综艺节目和更多元的直播频道。尽管疫情爆发带来了宏观经济和地缘政治的不确定性,但欢聚对直播和短视频内容的全球前景仍充满信心。 对于第三季度,欢聚预计净收入将在58.5亿元至60亿元之间,同比增长26.7%至29.9%。 百世集团拟赴港上市:阿里持股33% 据消息人士,阿里巴巴支持的百世集团正寻求将其快递和货运业务在港上市,发行规模和估值目标尚未确定。 据公司2019年年报,阿里巴巴持有百世2418万股A类股,持股占比9.2%;持股9407.5万股B类股,持股占比100%。阿里巴巴持股占百世总股本比重为30.35%,拥有46.2%的表决权。CR Entities持有百世集团13.5%的股权,高盛持股5.1%。 百世集团CEO兼总裁周韶宁(Johnny Chou) 持有4779万股C类股,持股12.26%,拥有46.4%的表决权。 值得注意的是,6月3日,百世集向美国证券交易委员会递交文件显示,阿里巴巴增加持股,现持有百世集团1.42亿股,占百世A类股的比例为37.2%,占百世总股本比例为33%。 根据公司年报,A类股有1股投票权,B类股有15股投票权,C类股有30股投票权,因此,阿里增持后,投票权占比将扩大至46.57%,周韶宁投票权减至45.75%。 风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

图片来源:微摄 近日,中国银保监会消费者权益保护局发布2020年第9号通报《关于2020年第二季度保险消费投诉情况的通报》(以下简称《通报》),通报了2020年第二季度中国银保监会及其派出机构接收的保险消费投诉情况。 《通报》指出,2020年第二季度,中国银保监会及其派出机构共接收保险消费投诉33732件,同比增长26.86%。其中涉及财产保险公司16200件,同比增长11.08%,占投诉总量的48.03%;人身保险公司17532件, 同比增长46.03%,占投诉总量的51.97%。人保财险、平安财险、众安在线的投诉量位列财产保险公司前三名。平安人寿、中国人寿、太平洋人寿的投诉量位列人身保险公司前三名。 《通报》指出,2020年第二季度,财产保险公司亿元保费投诉量中位数为4.50件/亿元,万张保单投诉量中位数为0.43件/万张;人身保险公司亿元保费投诉量中位数为2.39件/亿元,万张保单投诉量中位数为0.26件/万张,万人次投诉量中位数为0.09件/万人次。易安财险、阳光信保、安心财险的亿元保费投诉量位居财产保险公司前列。安达保险、融盛保险、苏黎世的万张保单投诉量位居财产保险公司前列。和谐健康、瑞泰人寿、大家养老的亿元保费投诉量位居人身保险公司前列。信美相互人寿、君龙人寿、三峡人寿的万张保单投诉量位居人身保险公司前列。鼎诚人寿、君龙人寿、国宝人寿的万人次投诉量位居人身保险公司前列。 《通报》指出,财产保险公司涉及理赔纠纷投诉8077件,占财产保险公司投诉总量的49.86%;销售纠纷投诉4969件,占比30.67%。人保财险、平安财险、易安财险的理赔纠纷投诉量在财产保险公司中最为突出。平安财险、人保财险、众安在线的销售纠纷投诉量在财产保险公司中最为突出。 财产保险公司涉及机动车辆保险纠纷投诉6397件,占财产保险公司投诉总量的39.49%;保证保险纠纷投诉6433件,占比39.71%。人保财险、平安财险、太平洋财险的机动车辆保险纠纷投诉量在财产保险公司中最为突出。平安财险、人保财险、易安财险的保证保险纠纷投诉量在财产保险公司中最为突出。 《通报》指出,人身保险公司涉及理赔纠纷投诉2328件,占人身保险公司投诉总量的13.28%;销售纠纷投诉7654件,占比43.66%。人民健康、中国人寿、太平洋人寿的理赔纠纷投诉量在人身保险公司中最为突出。平安人寿、中国人寿、太平洋人寿的销售纠纷投诉量在人身保险公司中最为突出。 人身保险公司涉及普通人寿保险纠纷投诉6426件,占人身保险公司投诉总量的36.65%;疾病保险纠纷投诉3925件,占比22.39%。平安人寿、中国人寿、太平洋人寿的普通人寿保险纠纷投诉量在人身保险公司中最为突出。平安人寿、太平洋人寿、中国人寿的疾病保险纠纷投诉量在人身保险公司中最为突出。中国银保监会消费者权益保护局关于2020年第二季度保险消费投诉情况的通报银保监消保发〔2020〕9号各银保监局、保险公司:现将2020年第二季度保险消费投诉情况通报如下: 一、保险消费投诉同比增长近27% 2020年第二季度,中国银保监会及其派出机构共接收涉及保险公司的保险消费投诉33732件,同比增长26.86%。其中涉及财产保险公司16200件,同比增长11.08%,占投诉总量的48.03%;人身保险公司17532件, 同比增长46.03%,占投诉总量的51.97%。 (一)人保财险、平安财险、众安在线的投诉量位列财产保险公司前三名。财产保险公司投诉量居前10位的为:人保财险3825件,同比增长19.34%;平安财险3679件,同比增长93.02%;众安在线1161件,同比增长27.44%;太平洋财险937件,同比增长5.88%;易安财险868件,同比增长282.38%;阳光财险710件,同比增长54.35%;大地财险643件,同比下降35.57%;永安财险386件,同比增长3.76%;国寿财险380件,同比下降37.60%;太平财险355件,同比下降27.55%。 图一 投诉量前10位的财产保险公司(单位:件) (二)平安人寿、中国人寿、太平洋人寿的投诉量位列人身保险公司前三名。人身保险公司投诉量居前10位的为:平安人寿3555件,同比增长30.36%;中国人寿2165件,同比增长45.20%;太平洋人寿1730件,同比增长40.54%;泰康人寿1247件,同比增长39.02%;新华人寿1101件,同比增长23.57%;富德生命994件,同比增长98.01%;太平人寿933件,同比增长194.32%;华夏人寿642件,同比增长101.89%;阳光人寿544件,同比增长29.22%;人民健康500件,同比增长21.36%。 图二 投诉量前10位的人身保险公司(单位:件) 二、投诉与业务量对比情况 (一)财产保险公司。1.易安财险、阳光信保、安心财险的亿元保费投诉量位居财产保险公司前列。2020年第二季度,财产保险公司亿元保费投诉量中位数为4.50件/亿元。其中,亿元保费投诉量居前10位的为:易安财险1602.12件/亿元;阳光信保401.14件/亿元;安心财险103.51件/亿元;众安在线35.63件/亿元;众惠相互30.21件/亿元;融盛保险26.51件/亿元;建信财险20.49件/亿元;泰康在线15.71件/亿元;永安财险12.58件/亿元;前海财险12.58件/亿元。 图三 亿元保费投诉量前10位的财产保险公司(单位:件/亿元) 2.安达保险、融盛保险、苏黎世的万张保单投诉量位居财产保险公司前列。2020年第二季度,财产保险公司万张保单投诉量中位数为0.43件/万张。其中,万张保单投诉量居前10位的为:安达保险16.91件/万张;融盛保险10.03件/万张;苏黎世8.99件/万张;阳光信保3.20件/万张;阳光农险2.66件/万张;美亚财险2.04件/万张;易安财险1.67件/万张;国元农险1.66件/万张;黄河财险1.55件/万张;安华农险1.46件/万张。 图四 万张保单投诉量前10位的财产保险公司(单位:件/万张) (二)人身保险公司。 1.和谐健康、瑞泰人寿、大家养老的亿元保费投诉量位居人身保险公司前列。2020年第二季度,人身保险公司亿元保费投诉量中位数为2.39件/亿元。其中,亿元保费投诉量居前10位的为:和谐健康28.13件/亿元;瑞泰人寿14.14件/亿元;大家养老13.70件/亿元;中美联泰11.45件/亿元;德华安顾10.24件/亿元;富德生命8.68件/亿元;鼎诚人寿7.75件/亿元;君龙人寿6.99件/亿元;光大永明6.18件/亿元;复星联合健康6.07件/亿元。 图五 亿元保费投诉量前10位的人身保险公司(单位:件/亿元) 2.信美相互人寿、君龙人寿、三峡人寿的万张保单投诉量位居人身保险公司前列。2020年第二季度,人身保险公司万张保单投诉量中位数为0.26件/万张。其中,万张保单投诉量居前10位的为:信美相互人寿3.23件/万张;君龙人寿1.29件/万张;三峡人寿1.14件/万张;恒安标准0.97件/万张;鼎诚人寿0.73件/万张;瑞泰人寿0.73件/万张;长生人寿0.72件/万张;海保人寿0.61件/万张;英大人寿0.58件/万张;国联人寿0.58件/万张。 图六 万张保单投诉量前10位的人身保险公司(单位:件/万张) 3.鼎诚人寿、君龙人寿、国宝人寿的万人次投诉量位居人身保险公司前列。2020年第二季度,人身保险公司万人次投诉量中位数为0.09件/万人次。其中,万人次投诉量居前10位的为:鼎诚人寿0.73件/万人次;君龙人寿0.52件/万人次;国宝人寿0.38件/万人次;大家养老0.37件/万人次;三峡人寿0.36件/万人次;信美相互人寿0.34件/万人次;富德生命0.34件/万人次;招商信诺0.33件/万人次;中美联泰0.32件/万人次;恒安标准0.28件/万人次。 图七 万人次投诉量前10位的人身保险公司(单位:件/万人次) 三、投诉财产保险公司的主要事项 (一)投诉涉及的主要事由。在涉及财产保险公司投诉中,理赔纠纷8077件,占财产保险公司投诉总量的49.86%;销售纠纷4969件,占比30.67%。 1.人保财险、平安财险、易安财险的理赔纠纷投诉量在财产保险公司中最为突出。财产保险公司理赔纠纷投诉量居前10位的为:人保财险1855件,同比下降24.25%;平安财险794件,同比下降43.25%;易安财险761件,同比增长410.74%;太平洋财险647件,同比下降11.73%;众安在线328件,同比下降23.72%;国寿财险311件,同比下降38.29%;大地财险288件,同比下降51.52%;太平财险230件,同比下降40.41%;泰康在线229件,同比增长0.44%;阳光财险225件,同比下降29.91%。 图八 理赔纠纷投诉量前10位的财产保险公司(单位:件) 2.平安财险、人保财险、众安在线的销售纠纷投诉量在财产保险公司中最为突出。财产保险公司销售纠纷投诉量居前10位的为:平安财险2084件,同比增长1244.52%;人保财险1225件,同比增长444.44%;众安在线532件,同比增长95.59%;阳光财险254件,同比增长296.88%;大地财险202件,同比下降3.81%;太平洋财险131件,同比增长254.05%;永安财险105件,同比增长20.69%;太平财险68件,同比增长61.90%;易安财险52件,同比增长8.33%;安心财险43件,同比增长616.67%。 图九 销售纠纷投诉量前10位的财产保险公司(单位:件) (二)投诉涉及的主要险种。在涉及财产保险公司投诉中,机动车辆保险纠纷6397件,占财产保险公司投诉总量的39.49%;保证保险纠纷6433件,占比39.71%。 1.人保财险、平安财险、太平洋财险的机动车辆保险纠纷投诉量在财产保险公司中最为突出。财产保险公司机动车辆保险纠纷投诉量居前10位的为:人保财险1929件,同比下降30.64%;平安财险947件,同比下降43.93%;太平洋财险660件,同比下降15.06%;国寿财险317件,同比下降39.85%;大地财险298件,同比下降49.92%;永安财险210件,同比增长19.32%;天安财险203件,同比下降34.94%;阳光财险198件,同比下降42.11%;中华财险178件,同比下降40.67%;太平财险166件,同比下降54.14%。 图十 机动车辆保险纠纷投诉量前10位的财产保险公司(单位:件) 2.平安财险、人保财险、易安财险的保证保险纠纷投诉量在财产保险公司中最为突出。财产保险公司保证保险纠纷投诉量居前10位的为:平安财险2491件,同比增长4051.67%;人保财险1485件,同比增长2460.34%;易安财险713件,同比增长7822.22%;众安在线641件,同比增长81.07%;阳光财险404件,同比增长1453.85%;大地财险203件,同比增长1930.00%;太平洋财险135件,同比增长6650.00%;太平财险68件,同比增长1260.00%;永安财险67件,同比增长1575.00%;中华财险44件,同比下降30.16%。 图十一 保证保险纠纷投诉量前10位的财产保险公司(单位:件) 四、投诉人身保险公司的主要事项 (一)投诉涉及的主要事由。在涉及人身保险公司投诉中,理赔纠纷2328件,占人身保险公司投诉总量的13.28%;销售纠纷7654件,占比43.66%。 1.人民健康、中国人寿、太平洋人寿的理赔纠纷投诉量在人身保险公司中最为突出。人身保险公司理赔纠纷投诉量居前10位的为:人民健康344件,同比增长21.99%;中国人寿329件,同比下降16.50%;太平洋人寿278件,同比下降9.74%;平安人寿209件,同比下降46.68%;新华人寿153件,同比下降21.13%;泰康人寿114件,同比下降10.24%;平安养老87件,同比下降35.56%;人民人寿85件,同比下降22.02%;富德生命68件,同比下降6.85%;太平人寿61件,同比下降16.44%。 图十二 理赔纠纷投诉量前10位的人身保险公司(单位:件) 2.平安人寿、中国人寿、太平洋人寿的销售纠纷投诉量在人身保险公司中最为突出。人身保险公司销售纠纷投诉量居前10位的为:平安人寿1950件,同比增长25.97%;中国人寿850件,同比增长62.21%;太平洋人寿664件,同比增长29.18%;泰康人寿547件,同比增长55.40%;新华人寿471件,同比增长19.54%;富德生命470件,同比增长128.16%;太平人寿462件,同比增长266.67%;中美联泰295件,同比增长77.71%;阳光人寿234件,同比下降11.70%;华夏人寿228件,同比增长80.95%。 图十三 销售纠纷投诉量前10位的人身保险公司(单位:件) (二)投诉涉及的主要险种。在涉及人身保险公司投诉中,普通人寿保险纠纷6426件,占人身保险公司投诉总量的36.65%;疾病保险纠纷3925件,占比22.39%。 1.平安人寿、中国人寿、太平洋人寿的普通人寿保险纠纷投诉量在人身保险公司中最为突出。人身保险公司普通人寿保险纠纷投诉量居前10位的为:平安人寿1875件,同比增长89.39%;中国人寿788件,同比增长108.47%;太平洋人寿549件,同比增长107.95%;泰康人寿387件,同比增长77.52%;太平人寿344件,同比增长391.43%;富德生命328件,同比增长139.42%;新华人寿293件,同比增长87.82%;中美联泰248件,同比增长155.67%;华夏人寿237件,同比增长160.44%;阳光人寿203件,同比增长56.15%。 图十四 普通人寿保险纠纷投诉量前10位的人身保险公司(单位:件) 2.平安人寿、太平洋人寿、中国人寿的疾病保险纠纷投诉量在人身保险公司中最为突出。人身保险公司疾病保险纠纷投诉量居前10位的为:平安人寿661件,同比增长44.32%;太平洋人寿363件,同比增长62.78%;中国人寿349件,同比增长51.08%;新华人寿336件,同比增长67.16%;富德生命260件,同比增长126.09%;泰康人寿246件,同比增长57.69%;华夏人寿205件,同比增长97.12%;太平人寿185件,同比增长143.42%;人民人寿136件,同比增长78.95%;天安人寿101件,同比增长29.49%。 图十五 疾病保险纠纷投诉量前10位的人身保险公司(单位:件)中国银保监会消费者权益保护局2020年8月11日

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估