7月30日,百威亚太(01876.HK)发布截至2020年6月30日止六个月的未经审核中期业绩及2020年第二季财报。财报显示,公司上半年收入25.8亿美元,去年上半年收入35.2亿美元,同比下跌23.5%;总销量同比减少11.5亿公升,降幅22.2%,每百升收入跌1.7%。 百威亚太股权持有人应占溢利由2019年上半年的6.06亿美元减少至2020年上半年的1.85亿美元。经调整每股盈利由2019年上半年的4.92美分减少至2020年上半年的1.68美分。基本及摊薄每股盈利由2019年上半年的5.25美分减少至2020年上半年的1.40美分,同比降幅73.3%。 财报表示,虽然第一季度受上半年疫情影响,生产规模和运营受到打击,销售成本增加,但于第二季度却已显著改善,5月、6月在中国均取得销量增长,并在6月获得百威中国销售史上最高的单月销量,同时保持稳健的渠道库存水平,第二季度销量基本完全恢复至2019年同期水平,仅轻微下跌0.3%。 截至7月30日,百威亚太股价收于26.75港元/股,当日涨幅4.9%,总市值为3542.61亿港元。

主要观点 (一)6月数据简述:量价齐升,利润率进一步上行 6月规模以上工业企业实现利润总额6680亿元,同比增长11.5%,前值为6%。1-6月累计同比为-12.8%,1-5月累计同比为-19.3%。库存方面,继续去库中,6月库存同比为8.3%,前值为9%。 量、价、利润率拆分来看,量价齐升,利润率进一步上行。PPI 6月同比为-3.0%,高于5月的-3.7%。工业增加值6月同比为4.8%,好于5月的4.4%。6月利润率进一步上行。6月利润率为7.08%,5月为6.81%,回升0.27个百分点,与去年相比,6月利润率同比为7.29%,5月利润率同比为4.27%。 (二)为什么6月利润同比大幅上行? 从行业角度,采矿业、制造业上游、电热气水三个板块利润同比明显上行。但上行的逻辑略有区别。 采矿业利润同比上行主要得益于出厂价格的回升。6月PPI分项中石油与天然气开采业同比收窄至-39.1%,前值为-57.6%。带动油气开采行业利润下降55.0%,降幅比5月份收窄83.1个百分点。 制造业上游的石油加工(6月利润增长1.86倍,5月份为增长8.9%)与电热气水(6月同比增长27.3%,5月为13.7%)可能主要受益于前期采购的原材料成本较低,带动毛利率上行。从百元营收中的成本这一数据来看,6月为83.7%,5月为84.3%,6月进一步下行0.6个百分点。从PPI与PPIRM同比差值来看,6月进一步走扩至1.4%。从燃料加工的开工率来看,6月周度开工率均值进一步上行至79.9%,5月为76.01%。价差的扩大使得炼油厂开工率大幅上行。 较为难以解释的是黑色与有色两大行业的利润(6月份,钢铁、有色行业利润同比分别增长35.3%、24.1%,5月份则分别下降50.5%、49.3%)。尽管6月黑色与有色PPI分项同比小幅收窄,但依然是负增长。且在成本端(黑色矿采选业、有色矿采选业)今年高于去年(PPI分项同比大于0)的情形下,理论上不至于正增长。 (三)后续怎么看?依然判断可持续性不强 第一,单纯从利润率来看,我们着重分析制造业上游的情况。2016年以来,其利润率与上游PPI(上游几个行业的PPI分项的拟合值)走势高度相关。6月,上游利润率大幅回升至6.6%,与PPI走势大幅背离。后续回落的可能性较高。 第二,从价格角度,预计PPI与PPIRM之差后续会明显回落。 (四)工业企业利润数据给出了怎样的中报业绩指引? A股2季度利润大幅改善是毫无争议的。2季度工业企业利润整体同比为5.1%,大幅好于1季度的-36.7%。 具体结构来看,我们分析与A股有对应关系的行业(工业企业细分行业数据可以对应到A股的17个一级行业)。改善幅度较大的行业集中在中游,其次在下游。上游尽管6月利润回升幅度较大,但2季度整体依然较差。 具体细分行业,以中游为例,电气机械制造业(对应A股家电+电力设备)2季度利润同比为19%,1季度为-47%。电子设备制造业(对应A股电子+通信)2季度利润同比为48%,1季度为-12%。汽车制造业(对应A股汽车行业)2季度利润同比为26%,1季度为-80%。专用设备与通用设备(对应A股机械行业)2季度利润同比为45%,1季度为-37%。 风险提示:内需不振;海外疫情持续恶化。 报告目录 报告正文 一 6月工业企业利润数据点评 (一)整体情况:6月利润数据大幅上行 6月规模以上工业企业实现利润总额6680亿元,同比增长11.5%,前值为6%。1-6月累计同比为-12.8%,1-5月累计同比为-19.3%。库存方面,继续去库中,6月库存同比为8.3%,前值为9%。 量、价、利润率拆分来看,量价齐升,利润率进一步上行。PPI 6月同比为-3.0%,高于5月的-3.7%。工业增加值6月同比为4.8%,好于5月的4.4%。6月利润率进一步上行。6月利润率为7.08%,5月为6.81%,回升0.27个百分点,与去年相比,按照今年规上企业口径计算,6月利润率同比为7.29%,5月利润率同比为4.27%。 为什么6月利润同比大幅上行? 从行业角度,采矿业、制造业上游、电热气水三个板块利润同比明显上行。但上行的逻辑略有区别。 采矿业利润同比上行主要得益于出厂价格的回升。6月PPI分项中石油与天然气开采业同比收窄至-39.1%,前值为-57.6%。带动油气开采行业利润下降55.0%,降幅比5月份收窄83.1个百分点。 制造业上游的石油加工(6月利润增长1.86倍,5月份为增长8.9%)与电热气水(6月同比增长27.3%,5月为13.7%)可能主要受益于前期采购的原材料成本较低,带动毛利率上行。从百元营收中的成本这一数据来看,6月为83.7%,5月为84.3%,6月进一步下行0.6个百分点。从PPI与PPIRM同比差值来看,6月进一步走扩至1.4%。从燃料加工的开工率来看,6月周度开工率均值进一步上行至79.9%,5月为76.01%。价差的扩大使得炼油厂开工率大幅上行。 较为难以解释的是黑色与有色两大行业的利润(6月份,钢铁、有色行业利润同比分别增长35.3%、24.1%,5月份则分别下降50.5%、49.3%)。尽管6月黑色与有色PPI分项同比小幅收窄,但依然是负增长。且在成本端(黑色矿采选业、有色矿采选业)今年高于去年(PPI分项同比大于0)的情形下,理论上不至于正增长。 后续怎么看?依然判断可持续性不强。 第一,单纯从利润率来看,我们着重分析制造业上游的情况。2016年以来,其利润率与上游PPI(上游几个行业的PPI分项的拟合值)走势高度相关。6月,上游利润率大幅回升至6.6%,与PPI走势大幅背离。后续回落的可能性较高。 第二,从价格角度,预计PPI与PPIRM之差后续会明显回落。我们原来预计6月这一差值就会回落,但6月进一步上行。目前两者同比之差已经是2011年新高位置。这可能与价格的传导有一定的滞后有关(更上游的原油价格在国内回升偏慢,偏下游的能化链条短期内盈利空间走扩。国际油价5月份环比大幅回升,但国内石油与天然气开采业价格环比在5月依然为负,直到6月才环比回升。) 当前利润结构上谁强谁弱? 利润率方面,6月,制造业上游6.6% <;制造业下游6.9%<;制造业中游7.1%。利润同比方面,6月,制造业上游23.9%>;制造业中游14.5%>;制造业下游5.4%。 (二)行业情况:上游+采矿利润改善明显 采矿业,6月利润同比为-33.57%,前值为-68.54%。拉动6月利润增速-3%,前值为-7.2%。采矿业对工业利润的拖累有所减弱。电热气水,6月利润同比为27.96%,前值为13.2%。拉动6月利润增速2.06%,前值为0.98%。 对于制造业,进一步分行业来看:制造业上游材料,6月同比为23.9%,前值为-7.8%。拉动工业利润增速6.44%,好于前值-2.7%。改善力度较大的行业有燃料加工业,6月利润同比为189.82%,前值为8.87%。黑色金属冶炼与加工业,6月利润同比为35.85%,好于前值-50.67%。有色金属冶炼与加工业,6月利润同比为24.34%,好于前值-49.15%。 制造业中游制造,6月同比为14.48%,低于前值42.45%。拉动工业利润增速5.59%,低于前值13.36%。6月中游部分行业利润有所转弱。如电子设备制造业6月利润同比为11.3%,前值为83.3%。专用设备制造6月利润同比为35.6%,前值为76.6%。汽车制造业6月利润同比为17.18%,前值为37.3%。 制造业下游消费,6月同比为5.4%,低于前值10.65%。拉动工业利润增速0.94%,前值为1.64%。下游消费中业绩相对较好的是食品制造业、酒饮料、纺织业。 二 工业企业利润给出了怎样的中报指引? 目前A股中报尚未披露,从工业企业利润的数据,可以获得一定的前瞻指引。 (一)工业企业对应A股哪些行业? 首先明确,工业企业与A股的对应关系。我们作了一个对应图,大体工业企业可以对应到A股17个一级行业(申万的行业分类)。部分行业并未一一对应关系,例如油气开采+燃料加工+化工三个工业行业的合集对应到A股的申万化工板块。计算机、通信和电子设备制造业则对应到A股的电子板块+通信板块。 (二)二季度工业企业利润给出了怎样的中报指引? A股2季度利润大幅改善是毫无争议的。2季度工业企业利润整体同比为5.1%,大幅好于1季度的-36.7%。 具体结构来看,我们分析与A股有对应关系的行业。改善幅度较大的行业集中在中游,上游尽管6月利润回升幅度较大,但2季度整体依然较差。 具体行业来看,中游方面,电气机械制造业(对应A股家电+电力设备)2季度利润同比为19%,1季度为-47%。电子设备制造业(对应A股电子+通信)2季度利润同比为48%,1季度为-12%。汽车制造业(对应A股汽车行业)2季度利润同比为26%,1季度为-80%。专用设备与通用设备(对应A股机械行业)2季度利润同比为45%,1季度为-37%。 上游+采矿方面,煤炭开采(对应A股煤炭行业)2季度利润同比为-32%,与1季度-30%差别不大。油气开采+燃料加工+化工整体(对应A股化工行业)2季度利润同比为-50%,略好于1季度的-69%。黑色冶炼(对应A股钢铁行业)2季度利润同比为-34%,好于1季度的-56%。有色金属冶炼(对应A股的有色)2季度同比为-29%,与1季度的-30%差别不大。相对而言,非金属矿物制品(对应A股的建材)2季度利润同比为7%,大幅好于1季度-34%。 下游方面,纺织+纺织服装+皮革羽毛(对应A股的纺织服装)2季度利润同比为-3%,好于1季度-39%。农副食品+食品+酒饮料(对应A股的食品饮料)2季度利润同比为19%,好于1季度的-11%。家具+造纸+文娱用品(对应A股的轻工)2季度利润同比为-6%,好于1季度的-28%。

非上市中小银行上半年经营数据近期陆续披露。在疫情影响下,中小银行总体经营业绩如何,对于利润是否进行了审慎反映,对于潜在风险是否充分计提、备足了吸收损失的“粮草”?这些问题都受到市场关注。 记者统计了截至7月29日在中国货币网上披露第二季度业绩报告的逾50家中小银行数据。其中,披露了计提资产减值损失数据,并有去年同期数据作对比的银行共42家。 在这42家银行中,有29家今年上半年银行的净利润出现同比下滑,占比近七成;有25家银行与去年同期相比加大了资产减值损失计提力度,占比近六成。其中,有7家银行计提的资产减值损失同比增幅超100%,肇庆农村商业银行、承德银行的增幅分别高达583%、327%。 总体看,上半年中小银行加大了拨备计提力度,在一定程度上体现了“未雨绸缪”的经营思路。 中小银行净利润同比缩水的原因是多方面的。有一些银行利息净收入或中间收入下滑,表现为营业收入总体下滑。例如,山东莱州农村商业银行今年上半年的手续费及佣金净收入、投资收益均录得负值。更多的是一些银行大幅提高拨备,“吃掉”了一部分利润,甚至部分银行上半年营业收入稳健,但净利润增速为负。比如,山西盂县农商行2020年上半年营收与2019年上半年营收相差不大,分别为2.28亿元、2.72亿元,但净利润却同比“打了对折”。2020年上半年的净利润仅0.32亿元,较2019年上半年同比下滑57.93%。 净利润减半的根本原因就在于计提拨备大幅提高。该行今年上半年计提资产减值损失0.86亿元,较去年同期多提0.45亿元。 银保监会新闻发言人此前明确表示,一些机构拨备不达标,即便按照现阶段拨备覆盖率最低标准100%测算,银行机构仍有缺口合计超过3500亿元。若均摊到全年补足拨备缺口,这些机构利润增速将大幅降低,有的甚至为负。 但也有一些银行虽然营业收入同比下滑,但净利润同比增多,比如安徽桐城农商行、安徽太和农商行、山东龙口农商行等。资产减值损失这一调节利润的“工具”,明显在其中发挥了作用。以安徽太和农商行为例,该行今年上半年营收3.22亿元,同比下滑6.94%;实现净利润为1.06亿元,较去年同期增长26.11%。该行今年上半年拨备计提规模减少,计提规模从去年同期的1.11亿元降至9306万元。 也有不少中小银行在大幅计提拨备后,还能实现营收、净利润“双增长”。承德银行今年上半年实现营业收入18.39亿元,同比增长43.22%;营业收入大幅增长后,该行于今年上半年计提了6.25亿元的资产减值损失,较去年同比大增327.24%。在拨备计提增加3倍的基础上,该行上半年还实现净利润8.42亿元,同比增长11.38%。

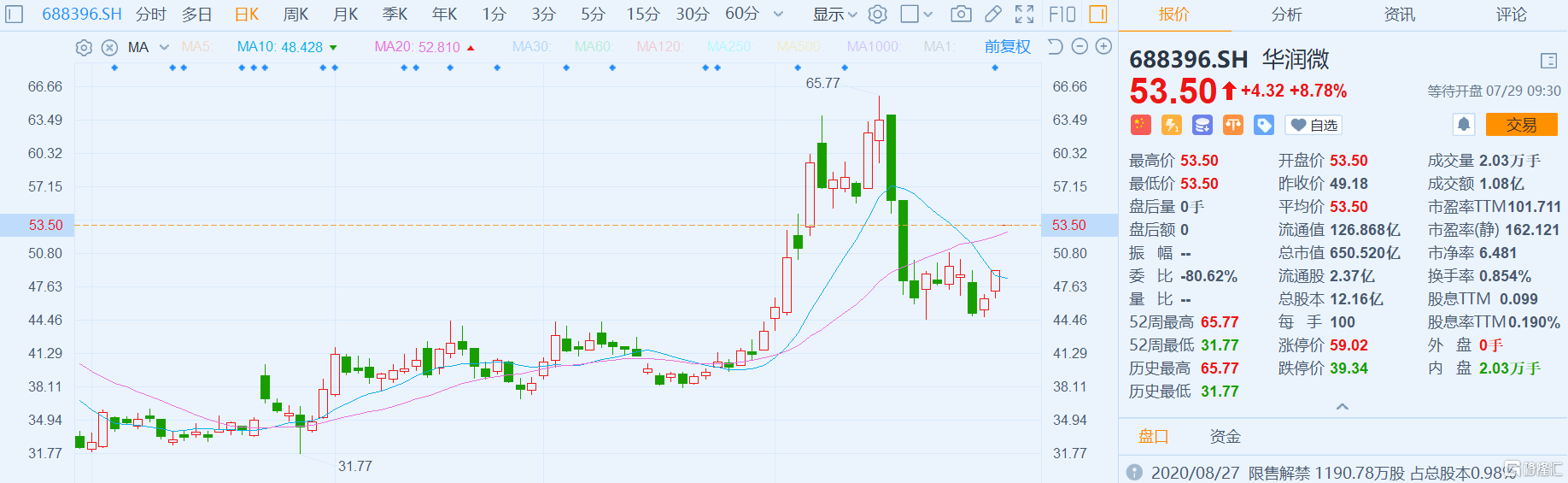

7月29日,华润微发布2020年半年度业绩报告。据半年报显示,2020年上半年公司业绩保持稳定增长,实现营业收入30.63亿元,较上年同比增长16.03%;归属于母公司所有者的净利润4.03亿元,较上年同期增长145.27%;归母扣非净利润3.45亿元,较上年同期增长466.46%。在“新基建”的背景下,国内功率半导体龙头华润微在业绩稳定增长的同时,迎来了全新发展期。 2020年上半年,华润微订单比较饱满。其中,功率器件事业群营业收入同比增长22.31%。功率器件事业群成品销售规模进一步提升。集成电路事业群销售同比增长13.35%。公司积极布局三电应用,500V和600V智能功率模块推向市场,满足各种直流无刷电机应用,目前市场需求较大,将保持快速增长。电池管理系统产品受疫情影响出口受阻,公司积极调整市场策略,加大优势产品推广,上半年逆势增长超过20%。 报告期内,烟报产品导入品牌客户,电源产品导入国内品牌空调客户,加速国产替代。公司计量MCU、ASIC以及配套的电源管理产品已经布局多年,产品广泛应用额温枪、耳温枪、电子体温计等。上半年测温产品销售同比增长598%,光电传感器产品在工业仪表细分市场销售同比增长45%。 “在国内超大规模市场的优势下,随着国内大循环、国内国际双循环格局发展,国内需求继续增加,国产替代类公司的业绩有望继续保持增长。”有电子产业从业人士认为,国产替代浪潮将进一步扩大半导体市场容量。 目前在功率半导体领域,公司已成为国内营业收入最大、技术能力领先的MOSFET厂商,也是目前国内少数能够提供-100V至1500V范围内低、中、高压全系列MOSFET产品的企业。据光大证券研报显示,2019年在中国MOSFET器件的销售额排名中,公司仅次于英飞凌和安森美,市场份额占比达到8.7%,产品竞争力明显。 在备受行业关注的第三代半导体方面,今年7月的上海慕尼黑展会上,公司研发并且也是国内首条6英寸商用碳化硅SiC晶圆生产线正式量产,产品可广泛应用于太阳能、UPS、充电桩、储能和车载电源等领域,为“新基建”提供华润微力量的同时,或将成为公司又一业绩增长点。同时在氮化镓GaN领域,华润微正在从衬底材料,器件设计、制造工艺,封装工艺全方位开展硅基氮化镓的研发工作,取得良好的进展。

每日中概股最新资讯3分钟看完,本栏目系富途证券与36氪共同出品。 周二美股收盘,三大指数集体收跌,道指跌超200点,纳指跌逾1.2%。芯片股普跌,其中台积电跌超7%,恩智浦跌超4%,美光科技跌约3%。 中概股涨跌不一,共有103只中概股上涨,162只下跌。 热门中概股具体表现如下: 大型中概股中,阿里巴巴跌0.72%、百度跌0.15%、京东跌2.05%、网易跌0.36%、新浪涨0.15%、微博涨2.96%、拼多多涨0.4%、蔚来涨4.96%、爱奇艺跌0.24%、哔哩哔哩跌1.11%、汽车之家涨0.89%。 其他中概股方面,涨幅较大的中概股有:搜狐涨11%、点牛金融涨47.4%、有道涨5.83%、金山云涨5.49%。 另一方面,跌幅较大的有:台积电跌7.6%、中国陶瓷跌17.36%。 焦点回顾 个人网盘成了香饽饽 百度网盘被传拆分上市 2020上半年,许多企业的业务被疫情逼上「云端」,企业云服务的需求持续高涨。而被大家忽略的一个事实是,曾经被雷军认定「烧钱」而放弃的个人网盘业务,却已经悄然开始盈利。 百度近年来孵化出的业务,除了爱奇艺和去哪儿网(后与携程合并)上市外,近期据接近百度的资本圈人士透露,百度最近在筹划内部多个业务拆分,并可能独立上市,但没有那么快。 如果拆分上市,百度网盘业务可以对标美国云存储公司Dropbox来计算一下估值。 新东方2020财年盈利4.13亿美元,少儿业务同比增长10% 北京时间7月28日盘前,新东方发布2020财年第4季和全年财报。新东方2020财年全年净收入约35.79亿美元,同比增长15.6%;运营利润3.99亿美元,同比增长30.6%;归属于新东方的净利润为4.13亿美元,同比大幅增长73.6%。 财报显示,2020财年第4季度净收入逾7.98亿美元,同比下降5.3%;运营利润1030万美元,同比下降86.7%;归属于新东方的净利润为1320万美元,同比下降69.5%。 微美全息宣布发行756万股ADS, 募资超6184万美元 微美全息宣布发行756万股美国存托股票(ADS),其中每ADS代表该公司的两股B类普通股,其发行价为每ADS 8.18美元,总发行金额将达6184万美元。Benchmark Company LLC和FT Global Capital Inc.担任联席账簿管理人,而Valuable Capital Limited担任本次发行的亚洲账簿管理人。 微美全息宣布其承销商已全部行使了其超额配售权,认购金额超过预期的6184万美元。 搜狐又涨11%,三日暴涨近70% 搜狐昨晚高开近20%,收盘大涨11%,报收17.26美元。三日累计涨幅近70%。 搜狗周一宣布,收到腾讯向公司发出初步非约束性收购要约。根据公告,腾讯拟收购搜狗全部已发行普通股,其中包括腾讯或其关联公司目前尚未持有的搜狗美国存托股票(ADS)所代表的普通股,收购价为每股普通股或美国存托股票9.00美元,支付方式为现金。截至2020年3月1日,搜狐持有搜狗33.80%的股份。 从买车补贴到养车服务 阿里打造线上汽车消费新版图 阿里对汽车业务的布局,2020年将迎来全新开始。7月28日,阿里巴巴旗下天猫、淘宝、支付宝、高德四端联合宣布打造第一届阿里巴巴汽车消费节。 据悉,本届汽车消费节将从7月29日持续至8月31日,共吸引30个汽车品牌超1万家4S店以及近7万家汽车洗美养护门店都将参与。与此同时,上海、广州、深圳、杭州、天津等20个城市还将举办线下车展。 在线教育再掀45亿「暑期大战」,摩根大通:好未来教育8月可能进入盈利上行周期 一年之计在于暑,这是教育行业奉行的铁律。随着时间的推移,这一轮「暑期大战」也早已如约而至。有相关媒体报道,四家头部在线教育机构——猿辅导、学而思网校、作业帮、跟谁学的暑期推广预算,加起来高达45亿元,远超去年。 摩根大通也表示,中国家教公司TAL Education可能在8月份进入大幅盈利上升周期,选择该股作为其在该行业的新首选。由于提供多元化的线上和线下辅导服务,该股提供了明确的长期前景。 在夏季的促销活动也应该为秋季学期的更强劲奠定基础。将该股目标价从60美元上调至90美元,维持增持评级。 雷军正式入驻B站 小米10超大杯发布会将在B站直播? 近期雷军在微博平台不断更新内容,疑似为新品预热。而在7月28日早晨,雷军再次更新微博称,「有朋友问我,最近流行直播带货和演讲,你怎么看」,似乎在暗示新品将通过带货直播的形式发布。 值得一提的是,有网友发现雷军现已入驻哔哩哔哩,并通过了bilibili个人认证。不过截止发稿前,雷军的B站账号并未发布任何动态。 理想汽车赴美IPO已获得足额认购 路透社报道,理想汽车赴美IPO已获得足额认购。 上周,理想汽车向美国SEC更新招股书,IPO发行规模为9500万股ADS,同时IPO承销商有1425万股ADS的超额认购权,发行价区间为8-10美元。也就是说,如果承销商行使超额认购权,此次理想汽车IPO公开募集的资金将达到8.74亿-10.93亿美元。 本月早些时候,理想汽车首次提交赴美招股书,承销商包括高盛(Goldman Sachs)、摩根士丹利(Morgan Stanley)和瑞银(UBS)等。

7月29日丨华润微(688396.SH)高开8.78%,报53.5元,总市值650.5亿元。 华润微昨日发布2020年半年度报告,实现营业收入30.63亿元,同比增长16.03%;归属于上市公司股东的净利润4.03亿元,同比增长145.27%;归属于上市公司股东的扣除非经常性损益的净利润3.45亿元,同比增长466.46%;基本每股收益0.3702元。

一场突如其来的新冠肺炎疫情,让全球旅游业按下“暂停键”,各大旅游公司也不同程度遭受“创伤”。 如7月13日,西安旅游发布上半年业绩预告称,预计上半年净利润亏损1600万元-2200万元,同比减少88.60%- 182.62%;7月14日,桂林旅游发布上半年业绩预告,预计亏损1.12亿元,去年同期盈利991.62万元。 港股方面,世纪城市国际于7月20日发布盈利警告称,截至今年6月30日之未,经审核综合管理账目所作初步审阅,预期其今年中期将亏损超3亿港币,而公司去年同期录得盈利6860万港币。 复星旅文于7月24日发布的盈利警告则显示,今年上半年,其度假村容纳能力同比下降约51%,营业额同比下降约43%,旅游目的地运营营业额同比下降约46%。公告还显示,截至今年6月30日,其现金及现金等价物约62亿元,未使用的银行贷款约22亿元,一年内到期的银行贷款约18亿元。 在行业人士看来,疫情造成旅游行业分化的同时,也带来了许多结构性机会。一些基础薄弱、模式存在瑕疵,亦或资金压力严峻的企业可能因此淘汰。但随着疫情逐步缓和,旅游行业逐渐复苏,头部企业将在疫情中获得更多市场机遇。 如复星旅文公告显示,预计截至今年7月31日,全球将有25家度假村重启,度假村容纳能力将恢复至不低于去年同期的35%;截至7月23日止的23天期间,旅游目的地运营之营业额同比实现增长。 据复星旅文相关负责人表示,“现在已进入传统旅游业暑期旺季,目前行业复苏迹象明显。如7月11日以来,三亚亚特兰蒂斯推出了夜场嘉年华,7月17日当日人次过万,充分显示出了旅游市场的良好恢复情况。而公司旗下的两个大型旅游目的地也将陆续如期开盘,其中太仓复游城已于7月18日开盘,丽江复游城预计于8月底首期开盘。接下来,复星旅文还将持续采取措施控制成本和开支,继续努力推动营业恢复。”(刘礼文)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估