6月16日下午,港股上市的美团点评股价持续拉升,一度涨至172.5港元,创下上市以来新高,公司总市值突破1万亿港元。 据悉,美团点评自5月以来一直保持上升态势,至今累计涨幅逾65%。5月底,公司发布一季报显示,受新冠肺炎疫情影响,一季度营业收入同比减少12.6%至168亿元(人民币,下同),亏损17亿元。 具体来看美团点评的两大主体业务,餐饮外卖一季度收入同比减少11.4%至人民币95亿元,日均订单量同比下跌18.2%至1510万笔;到店、酒旅业务收入同比下降31.1%至人民币31亿元,经营利润同比环比均出现下降。 这份成绩单并没有影响机构对美团点评的看好。一季报后,包括小摩、美银美林等在内的投行纷纷上调了美团点评的目标价。 日前,麦格理发表研究报告,首次给予美团点评“跑赢大市”评级,目标价210港元。该行认为,最后一公里的配送网络成为餐饮服务及快速消费品业务增长的支柱,而美团车队在最后一公里的配送领域相当活跃。此外,其核心外卖业务的收入及利润增长前景持续改善,以及进入餐饮供应链服务领域,都将成为带动股价上涨的动力。 除美团外,6月16日,港股新经济概念股全线飘涨。截至当日下午3点25分,腾讯、小米集团、阿里巴巴、网易均涨超3%。美团点评报172港元,涨7.84%,总市值约10024亿港元。

最新公布的一系列房地产相关数据均显示房地产市场元气恢复。前5个月,房地产开发投资同比接近转正,5月当月商品房销售面积及销售额同比增速均超过20%。成交回暖也带动价格回升,5月全国70大中城市房价略有上涨。 国家统计局昨日公布数据显示,1月至5月,全国房地产开发投资同比下降0.3%,降幅连续3个月收窄。其中,住宅投资3.4万亿元,已恢复到去年同期水平。 植信投资研究院高级研究员马泓表示,随着房企和居民融资环境进一步改善,房地产投资将会进一步反弹,至三季度末增速有望回升至6%左右。 从销售数据来看,1月至5月,商品房销售面积及销售额同比降幅均大幅收窄,市场成交修复加快。 尽管累计数据仍是负增长,但最近两个月,房地产市场多项指标单月数据纷纷开始正增长。 数据显示,5月份,商品房销售面积、销售额同比增速均超过20%;房地产开发企业土地购置面积同比增长0.8%,环比增长35.4%;房屋新开工面积同比增长2.5%。 “各项数据相继同比转正,说明房地产行业已基本摆脱疫情影响恢复到正常状态了。”易居研究院研究员沈昕说。 楼市成交回暖也刺激了价格的上涨。统计局昨日公布全国70个大中城市房价数据显示,5月份,各线城市新建商品住宅销售价格环比涨幅均略有扩大,二手住宅涨幅与上月相同或微扩。 国家统计局城市司首席统计师孔鹏解读称,随着生产生活秩序持续恢复,住房需求得到进一步释放,70个大中城市房地产市场总体稳定,价格略有上涨。 一线城市房价全面上涨。从新房价格来看,5月份,北京、上海、广州和深圳环比分别上涨0.5%、0.8%、0.3%和0.6%。从二手房市场来看,北京、上海、广州和深圳分别上涨1.8%、0.6%、0.4%和1.6%。 “全国楼市持续复苏,基本已经回到了去年疫情前水平。”中原地产分析师张大伟认为,目前一二线城市已经明显出现楼市“小阳春”。 与此同时,一二线城市土地市场也持续升温,特别是一线城市优质土地成交活跃,带动土地溢价率和出让金较大幅度上行,二线城市中杭州、重庆、南京等地出让金领跑全国。 交行金融研究中心资深研究员夏丹表示,6月是上半年业绩收官月,房企料将加大推盘和营销力度,加紧业绩冲刺,市场成交有望继续修复。年内加快城镇化补短板强弱项和城市内旧改项目推进也将是一个抓手,有利于促进相关地区房地产投资和消费。 今年政府工作报告再次重申“房住不炒”,可见房地产调控基调并未随疫情发生而改变。 夏丹预计,未来房地产或呈现局部相对整体边际宽松、供给端相对需求端宽松的格局,以保证房地产市场平稳健康发展。

6月10日,央行公布5月主要金融数据和社融情况:5月末,广义货币(M2)余额210.02万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点,符合市场整体预期;狭义货币(M1)余额58.11万亿元,同比增长6.8%,增速分别比上月末和上年同期提高1.3个和3.4个百分点;社会融资规模存量为268.39万亿元,同比增长12.5%,较上月有所加快;社会融资规模增量为3.19万亿元,比上年同期多1.48万亿元,信贷继续起到主要融资渠道作用,对实体经济发放的人民币贷款增加1.55万亿元,同比多增3647亿元;政府债券融资发力较大,5月政府债券净融资1.14万亿元,同比多7505亿元。总体来看,实际数据大都好于预期,显示经济体内部的投融资需求正在有效恢复。 货币政策并没有转向 M2增速连续三个月站上两位数,表明前期政策的效应正在逐步显现,流动性持续保持合理充裕状态。此前,M2增速于3月重回双位数增长后,市场预期,央行为应对疫情还将持续稳健宽松的货币政策,货币增速将有一个较快的增速。但同时,也有观点认为,疫情冲击下,内外需不振导致信用创造不畅,会拖累货币增长。而从5月的M2增速情况来看,基本可以排除这种担忧。近期市场还有观点认为,央行的货币政策有转向的可能,其论据在于5月当月货币投放为净回流1778亿元。 对此,我们认为,货币政策并没有转向,只是在一季度疫情的重大冲击下,央行较为集中的出拳;而在中国疫情得到控制后央行货币政策回归政策目标。之所以部分市场会有央行在“踩刹车”的感觉,是因为存在政策会像疫情最严重时那样持续下去的预期。 在全球疫情进一步发展的情形下,为稳定经济增长和配合财政融资,货币政策还未到转向的合适时机,但可能会较之前较高的频率有所不同,步伐会放缓。通常,货币政策具有前瞻的特点,即在经济运行趋势明朗,需要采取举措时,会立即行动并有一定的超前力度,以达到前瞻调节的目的。去年下半年至今年初,货币当局实施了多次降准降息,其效用正在逐步显现,M2增速持续维持在两位数增长即是佐证。 数据显示实体经济在回升 5月M1的变化很值得关注,不仅环比明显回升,而且同比回升幅度更大。这种状况是近二年来较为少见的。M1增速大幅向上意味着实体经济的活力趋向活跃,是企业流动性改善和经营活动频繁和业务扩张的重要体现。这种状况的体现不可能是偶然的,是货币政策逆向操作,尤其是连续多次降准效应的显现,同时也表明实体经济需求正在明显的回升之中。可以预判,未来一到二个季度,M1仍有可能进一步回升,需要密切加以关注,因为它是货币政策变化的重要考察变量之一。 5月人民币存款增速进一步加快,存款增量超过贷款增量。观察4月存贷款结构可以发现,4月新增存款明显不及新增贷款,这背后显示商业银行的流动性不足。但5月新增存款显著超过了贷款规模,存款增速与贷款增速之差有所缩小,表明银行业的信贷投放能力得到改善和提升。这是近年来很少见的金融现象,也表明降准的效应得到显现。这给下一阶段商业银行更大力度地支持实体经济提供了能量。 未来经济增长进一步回升可期 银行间市场利率小幅回升是阶段性供求关系变化的正常反应。5月份同业拆借加权平均利率为1.25%,比上月高0.14个百分点,比上年同期低0.99个百分点;质押式回购加权平均利率为1.29%,比上月高0.18个百分点,比上年同期低0.98个百分点。银行间利率水平5月相较于4月的上涨,更多可以看成是对前期利率水平过快下降的纠偏,其背后的逻辑在于央行对于投放流动性整体节奏有所控制。但同时也应该观察到,主要利率水平较去年同期都有接近1个百分点的降幅,这是实实在在“降价格”的体现。这清晰地表明,降低融资利率的要求首先在货币市场得到体现。 从社融存量和新增规模来看,经济总体的投融资需求正在得到较快恢复。商业银行的信贷融资依然是主力,对实体经济发放的人民币贷款余额同比增长13.3%。与此同时,债券融资规模上升非常迅速,5月企业债券余额为26.39万亿元,同比增长20.4%;政府债券余额为40.78万亿元,同比增长17.2%,前者主要是宏观经济好转下企业的融资需求得到释放,后者则是中央和地方政府为配合财政支出而进行融资。信贷和社融的进一步改善意味着实体经济正在获得稳定有力的金融支持,未来经济增长进一步回升可期。

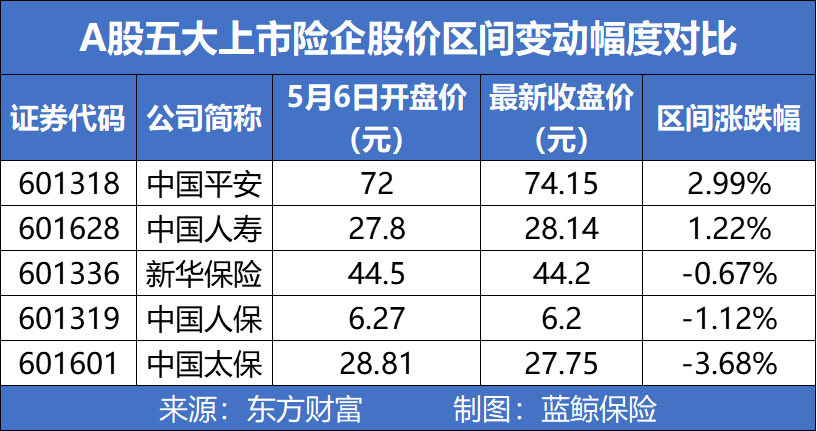

券商指出,在当前阶段,保险股估值处于历史低位,下探空间十分有限,看好A股保险板块下半年的结构性反弹机会。近日,中国人寿(601628.SH)、中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)保费成绩单悉数出炉,前5月合计揽收1.29万亿保费,同比增长6.39%。分业务看,前5月,5寿险公司合计揽收0.87万亿保费,同比增长5.39%,平安人寿、人保寿险负增长较前4月缩窄趋势明显。财险公司方面,前5月,老三家合计揽收0.38万亿保费,同比增长6.69%,经济复苏、新车销售情况转好,促使车险业务回暖,保费占比有所提升。二级市场方面,5月以来,5上市险企均未跑赢同期沪指,其中,中国太保、中国人保、新华保险股价有所下滑。但券商分析师认为,保险股估值已处于低位,下探空间非常有限,在经济动能逐渐恢复、代理人红利延续等背景下,估值或将得到提振。5寿险公司前5月揽0.87万亿保费,平安寿、人保寿负增长有所缩窄具体来看,人身险公司方面,前5月,中国人寿实现保费收入3698亿元,稳居行业龙头位置;平安人寿实现保费收入2462.8亿元,仅次于中国人寿;太保寿险、人保寿险、新华保险保费收入分别为1164.69亿元、619.86亿元、790.09亿元。增速方面,前5月,3家寿险公司实现同比正增长,其中,新华保险以32.12%的同比增速领跑,中国人寿以14.99%的同比增速次之,太保寿险微增0.04%;平安人寿、人保寿险同比分别下滑7.05%、6.22%,但相较于前4月-8.91%、-7.11%的同比增速,负增长保持缩窄趋势。从单月数据来看,5月单月,平安人寿保费收入为362.01亿元,同比增长5.44%,环比增长0.96%;中国人寿保费收入为323亿元,同比增长20.97%,环比增长8.75%;太保寿险、新华保险、人保寿险保费收入分别为137.12亿元、104.25亿元、40.35亿元,同比增速分别为0.32%、25.9%、8.61%,环比增速分别为25.6%、0.83%、-7.71%。对于保费环比整体改善,国君非银刘欣琦团队表示,“主要原因是短期代理人红利背景下,二季度各家公司加大营销政策推动力度、重疾定义及发生率表修订出台所引发的老产品炒停,以及2019年当期基数较低所致”。从业务来看,前5月,平安人寿取得寿险新业务745.89亿元,同比下滑11.46%,但相较前4月的-12.36%,有所回升。其中,个险新业务保费收入为628.49亿元,同比下滑15.01%;团险新业务保费收入为117.4亿元,同比增长14.07%。人保寿险长险首年保费收入为302.31亿元,同比下滑20.5%。其中,趸交首年保费收入163.99亿元,同比缩减32.9%;期缴首年保费收入为138.32亿元,同比增长1.9%。在中金公司看来,由于今年保险行业新业务的负增长已经推动市场下调了2020年增长预期,预计下半年增速低于预期可能性不大。健康险公司方面,表现依旧亮眼,前5月,人保健康保费收入达181.09亿元,同比增长53.22%;平安健康保费收入达40.61亿元,同比增长62.11%。此外,平安养老前5月保费收入为127.53亿元,同比增长8.95%。老三家前5月揽0.38万亿保费,人保财、平安财车险业务占比持续提升财险公司方面,前5月,人保财险实现保费收入为2006.32亿元,同比增长3.46%;平安产险实现保费收入1196.66亿元,同比增长9.63%;太保产险取得保费收入630.42亿元,以同比12.12%的增速领跑。老三家合计揽收0.38万亿保费,同比增长6.69%。5月单月,人保财险、平安产险、太保产险保费收入分别为359.11亿元、231.2亿元、122.62亿元。其中太保产险以16.38%的增速领跑,平安产险以14.76%的增速次之,人保财险增速为6.04%。从险种来看,前5月,平安产险车险保费收入796.72亿元,同比增长2.59%。非车险保费收入399.94亿元,同比增长26.98%,其中,意外与健康保险保费收入67.97亿元,同比增长29.68%。前5月,人保财险车险保费收入1082.81亿元,同比增长1.9%;非车险保费收入923.51亿元,同比增长5.4%。其中,非车险中的意外与健康保险保费收入为435.84亿元,同比增长19%;农险保费收入为165.1亿元,同比增长16.2%,这两大险种成为拉动人保财险保费增长主力。同时,信用保证保险保费收入为37.23亿元,同比缩减54.6%,较前4月的51.4%的降幅进一步扩大。国盛证券分析师指出,“2019年以来,人保财险信保业务行业赔付有所恶化,疫情加剧风险暴露。人保财险虽受到较为明显影响,但风险敞口逐步收窄,预计未来一年左右风险逐步出清,综合成本率有望逐步回落,带动盈利改善”。从车险和非车险占比变化来看,平安产险车险保费占比从1月的61.06%逐渐攀升至前5月的66.58%;非车险相应从38.91%逐渐下降至33.42%。人保财险车险保费占比从1季度的48.31%逐渐提升至前5月的53.97%;非车险从一季度的51.69%下降至46.03%。由此来看,两家财险公司均出现了车险业务占比提升的现象。对于车险业务回暖,国君非银刘欣琦团队分析道,“5月经济复苏、新车销量大幅改善是车险新业务增长的主要驱动力,根据乘联会数据披露,2020年5月国内乘用车零售销量同比增长1.8%,是2020年以来首次恢复正增长”。保险股估值下探空间十分有限,三季度新单增速或迎阶段性高景气再来看二级市场表现,5月6日,上证指数以2831.63点开盘,6月12日报收2919.74点,区间涨幅3.11%。相同区间内,保险板块开盘报1313.68点,最新收盘报1319.34点,区间涨幅0.43%。个股方面,从5月6日开盘到最新收盘,中国平安、中国人寿区间涨幅分别为2.99%、1.22%;新华保险、中国人保、中国太保区间跌幅分别为0.67%、1.12%、3.68%。尽管中国平安、中国人寿股价有所回调,但5家A股上市险企均未跑赢同期沪指。对于后市,多家券商分析师认为,在当前阶段,保险股估值处于历史低位,因此向下空间十分有限。资产端预计超预期,负债端呈逐步改善趋势,或将提振保险股估值,看好A股保险板块下半年的结构性反弹机会。国君非银刘欣琦团队认为,“当前股价反映的无风险利率预期过于悲观,两大因素支撑资产端实现超预期,一是当前经济动能整体小幅改善,反映经济复苏的高频指标也均有明显改善,推动经济复苏超预期;二是政策环境出现结构性微调,货币政策从‘宽货币’走向‘宽信用’”。中金公司也认为,“随着二季度中国经济活动恢复正常,长端利率保持低位的预期扭转,这将是驱动保险股估值修复的核心变量”。同时,国君非银刘欣琦团队指出,“负债端整体呈现逐步改善态势,二季度代理人红利延续、老款重疾产品炒停,以及低基数三大因素推动新单及新业务价值边际复苏;全年来看,下半年人力推动政策及低基数两大因素仍将成为负债端改善的主要因素,维持行业‘增持’评级”。中金公司认为,受益于重疾定义调整和上半年人力储备带来的短期刺激,预计三季度新单增速会有阶段性高景气,将提振保险股估值。值得一提的是,近日,继获得证监会批准后,中国太保1.13亿份GDR的发行并上市又顺利获得英国金融行为监管局批准。广发证券分析师认为“当前中国太保价值被低估,明显低于同业,考虑到其稳健的经营战略、内含价值两位数的增速,当前估值已充分反应市场对中国太保发行GDR的负面情绪。随着GDR靴子落地及转股期压力过去后,中国太保估值有望迎来较强的修复”。

据了解,随着京东618全球年中购物节进入高潮后半场,短短时间内各大品牌便创造了诸多战绩。从京东电脑数码618分享的竞速榜上就可以看到,截止6月11日下午3点,华为一举夺得了高速路由器、智能穿戴、WiFi6路由器、高端轻薄本的四榜榜首,彰显了京东电脑数码618主场的带货优势,助力国产品牌实现再次爆发。 不仅如此,据悉,作为亲密盟友,华为与京东之间大佬也是频繁互动,在6月11日,华为中国区总裁鲁勇亲临京东直播间,为京东618进行打CALL助阵。而据京东公布的华为在618期间的综合表现,华为全系产品表现同样优异,从战报可以看出,6月1日-10日,笔记本电脑成交额同比增长60%,平板电脑成交额同比增长270%,路由器成交额同比增长110%。不难理解,华为全系产品火爆的销售数据,得益于其雄厚的科技实力,也更体现了京东是国产品牌销售猛增的助推器。 其实,华为在京东618取得如此优秀的成绩并不足为奇。华为一直是京东的“最佳盟友”,双方也一直保持着密切的合作。而本次华为全系产品在618期间的大卖,正是进一步深化的体现。 据业内人士透露,无论是线上还是线下,华为与京东都有着深度的战略合作,华为借助京东海量的优质用户,可以更加精准和快速的触达消费者。而对于京东的用户来说,也可以第一时间体验到华为的最新产品。如果你是一个喜欢逛店的人,就会发现,在京东之家、京东电脑数码专卖店、京东电器超级体验店等线下门店,都可以看到华为产品的身影,通过这种线上线下一体化的零售渠道,为用户提供消费升级下的华为产品专属体验。 近日,京东和华为联手,发起的首个大规模民间5G应用环境用户测评团招募活动正式启动,用自己的方式强势助力国产品牌的发展,为中国5G全面普及做好铺垫和准备。

从社融存量和新增规模来看,经济总体的投融资需求正在得到较快恢复。商业银行的信贷融资依然是主力,对实体经济发放的人民币贷款余额同比增长13.3%。 6月10日,央行公布5月主要金融数据和社融情况:5月末,广义货币(M2)余额210.02万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点,符合市场整体预期;狭义货币(M1)余额58.11万亿元,同比增长6.8%,增速分别比上月末和上年同期提高1.3个和3.4个百分点;社会融资规模存量为268.39万亿元,同比增长12.5%,较上月有所加快;社会融资规模增量为3.19万亿元,比上年同期多1.48万亿元,信贷继续起到主要融资渠道作用,对实体经济发放的人民币贷款增加1.55万亿元,同比多增3647亿元;政府债券融资发力较大,5月政府债券净融资1.14万亿元,同比多7505亿元。总体来看,实际数据大都好于预期,显示经济体内部的投融资需求正在有效恢复。 M2增速连续三个月站上两位数,表明前期政策的效应正在逐步显现,流动性持续保持合理充裕状态。此前,M2增速于3月重回双位数增长后,市场预期,央行为应对疫情还将持续稳健宽松的货币政策,货币增速将有一个较快的增速。但同时,也有观点认为,疫情冲击下,内外需不振导致信用创造不畅,会拖累货币增长。而从5月的M2增速情况来看,基本可以排除这种担忧。 近期市场还有观点认为,央行的货币政策有转向的可能,其论据在于5月当月货币投放为净回流1778亿元。对此,我们认为,货币政策并没有转向,只是在一季度疫情的重大冲击下,央行较为集中的出拳;而在我国疫情得到控制后央行货币政策回归政策目标。之所以部分市场会有央行在“踩刹车”的感觉,是因为存在政策会像疫情最严重时那样持续下去的预期。在全球疫情进一步发展的情形下,为稳定经济增长和配合财政融资,货币政策还未到转向的合适时机,但可能会较之前较高的频率会有所不同,步伐会放缓。通常,货币政策具有前瞻的特点,即在经济运行趋势明朗,需要采取举措时,会立即行动并有一定的超前力度,以达到前瞻调节的目的。去年下半年至今年初,货币当局实施了多次降准降息,其效用正在逐步显现,M2增速持续维持在两位数增长即是佐证。 5月狭义货币(M1)的变化很值得关注,不仅环比明显回升,而且同比回升幅度更大。这种状况是近二年来较为少见的。M1增速大幅向上意味着实体经济的活力趋向活跃,是企业流动性改善和经营活动频繁和业务扩张的重要体现。这种状况的体现不可能是偶然的,是货币政策逆向操作,尤其是连续多次降准效应的显现,同时也表明实体经济需求正在明显的回升之中。可以预判,未来一到二个季度,M1仍有可能进一步回升,需要密切加以关注,因为它是货币政策变化的重要考察变量之一。 5月人民币存款增速进一步加快,存款增量超过贷款增量。观察4月存贷款结构可以发现,4月新增存款明显不及新增贷款,这背后显示商业银行的流动性不足。但5月新增存款显著超过了贷款规模,存款增速与贷款增速之差有所缩小,表明银行业的信贷投放能力得到改善和提升。这是近年来很少见的金融现象,也表明降准的效应得到显现。这给下一阶段商业银行更大力度地支持实体经济提供来能量。 银行间市场利率小幅回升是阶段性供求关系变化的正常反应。5月份同业拆借加权平均利率为1.25%,比上月高0.14个百分点,比上年同期低0.99个百分点;质押式回购加权平均利率为1.29%,比上月高0.18个百分点,比上年同期低0.98个百分点。银行间利率水平5月相较于4月的上涨,更多可以看成是对前期利率水平过快下降的纠偏,其背后的逻辑在于央行对于投放流动性整体节奏有所控制。但同时也应该观察到,主要利率水平较去年同期都有接近1个百分点的降幅,这是实实在在“降价格”的体现。这清晰的表明,《政府工作报告》提出的降低融资利率的要求首先在货币市场得到体现。 从社融存量和新增规模来看,经济总体的投融资需求正在得到较快恢复。商业银行的信贷融资依然是主力,对实体经济发放的人民币贷款余额同比增长13.3%。与此同时,债券融资规模上升非常迅速,5月企业债券余额为26.39万亿元,同比增长20.4%;政府债券余额为40.78万亿元,同比增长17.2%,前者主要是宏观经济好转下企业的融资需求得到释放,后者则是中央和地方政府政府为配合财政支出而进行融资。信贷和社融的进一步改善意味着实体经济正在获得稳定有力的金融支持,未来经济增长进一步回升可期。

4月工业企业产成品存货累计同比,尽管从14.9%下降到10.6%,但仍然在两位数以上。如果再考虑到工业企业产成品库存是按价值统计的,会受价格的影响,在工业品通缩的情况下,工业品实际的库存规模,要比名义值高。 5月CPI同比2.4%,相比于前值3.3%明显回落,和1月的高点5.4%下降了3个百分点。翘尾为3.2%,新涨价因素为-0.8%,这是今年新涨价因素首次为负。 天气转暖和生猪补栏,带动5月CPI环比下降0.8%,和前三年5月的均值-0.1%相比,明显要更低。CPI食品项环比下降3.5%,拖累5月CPI环比下降0.78个百分点。其中,生猪存栏量同比从2019年四季度的-27.5%大幅收窄至今年一季度的-14.4%,相关上市公司的生猪出栏数据显示二季度生猪出栏规模继续大幅回升,生猪补栏和猪肉供给增加,外加猪肉消费进入淡季,带动CPI猪肉项环比下跌8.1%。此外随着气温回升,蔬菜进入快速生长期,市场供应充足,鲜菜价格环比继续下降12.5%,降幅有所扩大。 5月CPI食品烟酒项同比上涨8.5%,影响CPI同比上涨2.55个百分点。猪肉项同比从96.9%下滑到81.7%,相比于2月的高点135.2%下滑了53.5个百分点。尽管如此,猪肉仍然是CPI的最核心支撑因素,拉动CPI同比上涨1.98百分点,贡献率为82.5%,高于4月的71.5%。 去年4月中旬水果价格开始暴涨,当年5月CPI鲜果项的环比高达10.1%。而今年5月水果价格基本平稳,鲜果项环比只有-0.8%,高基数下同比从-10.5%进一步下滑到-19.3%。 除食品烟酒外的七大项,同比下降0.2%。5月国际油价大幅反弹,布伦特原油期货活跃合约结算价,从4月末的25.34美元/桶,上涨到5月末的34.89美元/桶,涨幅达37.8%。但在现行的国内成品油定价机制下,国际油价低于40美元/桶时,国内成品油价格不做调整。因此5月交通工具用燃料环比为0.0%,基数因素影响下同比从-20.5%扩大至-22%。 国内疫情已基本得到控制,口罩等医疗物资的产能快速恢复,因此5月CPI医疗保健项环比从0.2%收窄到0.0%,同比从2.2%下滑至2.1%。 5月核心CPI同比为1.1%,较4月持平。反映了复工复产有序推进,但终端需求不足的矛盾,核心CPI同比可能持续处于低位。 5月PPI环比降幅从-1.3%收窄至-0.4%,但受基数影响同比降幅扩大至-3.7%。和以往一样,PPI的波动主要由生产资料贡献,5月生产资料环比、同比分别为-0.5%和-5.1%,而前值分别是-1.8%和-4.5%。 从5月PPI数据,我们至少可以解读到以下三点信息。 第一,工业品的涨价集中在中上游。5月黑色金属冶炼和压延加工业、非金属矿物制品业的PPI环比分别为0.1%、0.6%,均较上月有所回升,和高频数据的趋势一致。这很大程度上是因为,目前国内的需求复苏,以房地产和基建为代表的固定资产投资,比消费和出口恢复得更快。4月和5月的建筑业新订单指数分别为53.2和58.0,比制造业和非制造业的新订单指数都要高得多。 第二,5月PPI环比降幅收窄,和油价反弹有很大关系。5月在国际油价反弹的带动下,石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料及化学制品制造业PPI环比降幅分别收窄了26.6、5.0、1.8个百分点,是5月PPI环比改善的重要影响因素。 第三,工业消费品的需求羸弱。5月生活资料PPI环比为-0.5%,其中耐用品PPI环比为-0.2%,连续第8个月为负值。反映了终端需求不足的情况下,工业消费品供给过剩的局面,并没有得到缓解,疫情冲击后甚至有加深的趋势。 在前期报告中,我们提示要防范通缩风险,并在4月的物价数据点评报告中,指出通缩趋势已经明确。站在当前这个时点,我们认为通缩的风险在进一步加剧。 首先,去库存仍然是企业面临的重点任务。4月工业企业产成品存货累计同比,尽管从14.9%下降到10.6%,但仍然在两位数以上。如果再考虑到工业企业产成品库存是按价值统计的,会受价格的影响,在工业品通缩的情况下,工业品实际的库存规模,要比名义值高。 其次,目前的终端需求并不强。5月官方PMI数据,呈现出生产强、库存下降、价格上涨的组合,这意味着短期的需求确实不弱。但需求恢复,主要由房地产和基建等贡献,消费和出口并不强,总的需求也很难说强劲。 去年11月到今年1月,市场对经济是否出现复苏有很多讨论,当时的制造业新订单指数在51.2-51.4之间小幅波动。今年在疫情冲击、需求冻结后,4月和5月分别只有50.2和50.9,制造业新订单的恢复节奏,比正常经济周期复苏阶段的初期还要慢。 最后,可贸易部门萎缩,劳动力向服务业转移,拉低服务价格的同时,灵活就业人数的增加,也会降低一些食品和工业消费品的价格。 根据统计,出口产业链直接和间接的就业人数1.8亿人,海外需求收缩,以及全球经济衰退后的贸易摩擦加剧,影响中国的可贸易部门就业,尤其是劳动密集型产业就业。可贸易部门岗位需求减少后,劳动力将以更为灵活的方式向服务业转移,比如兼职、从事个体经营等,这会拉低服务价格。 今年9月,CPI同比预计将转负。7月开始CPI翘尾将快速回落,从7月的2.9%降低到9月的1.3%,10到12月则分别只有0.4%、0.0%和0.0%。今年5月的新涨价已经降到了-0.8%,如果后续供过于求的局面未能改善,CPI环比继续弱于季节性,9月CPI同比大概率将转负。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估