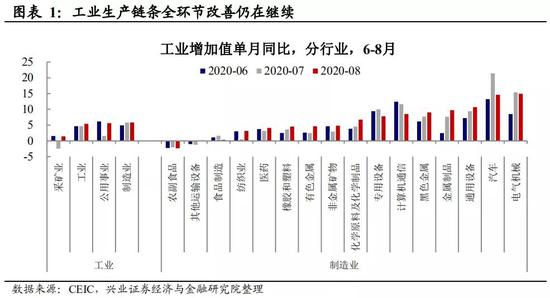

投资要点 2020年8月工业增加值当月同比5.6%,固定资产投资累计同比-0.3%,社会消费品零售总额当月同比0.5%。我们对此点评如下: 经济数据全面改善,恢复势头正劲,内生动力增强。 工业增加值累计同比转正,生产链条改善仍在继续。细分行业看,前期增速较快的汽车虽有回落,但依旧保持较高韧性,金属冶炼、化学制造、医药制造、纺织等行业均继续改善。 民间投资同比跳升,制造业投资同比转正,投资内生动力趋强。8月,民间投资同比增速跳升至20%,较前值上升16个百分点。制造业投资同比转正,对投资同比拉动也转正。 地产投资支撑犹在,暂未看到边际变化趋势。今年地产投资恢复好于基建和制造业投资,土地购置费是主要支撑,7月政府土地出让数据显示8月土地购置费支撑或继续。前期建筑安装拉动转正,反映地产投资由买地向建筑安装改善。近期商品房销售不弱也将继续支撑地产资金来源。 社零同比转正,消费动力由必需消费向可选消费切换。前期消费恢复阶段,必需消费(粮油食品+饮料烟酒+日用品)是主要拉动。8月,可选消费(服装+化妆品+金银珠宝)对消费拉动增强。 投资数据指向经济内生动力增强,托底力量趋弱。8月,制造业投资表现十分亮眼,当月同比由前期负值转正为5.0%,对投资同比拉动由前期持续为负转正为1.51%,除了受去年低基数效应影响外,经济运行处于内外复苏共振阶段也对制造业投资形成带动,此外7月因洪涝影响,季节效应后延或亦有贡献。基建投资拉动小幅下滑,从5月最高点已连续4个月回落。其他投资拉动有所下滑,其中教育、卫生类投资较前期回落。投资的结构特征指向经济内生动力逐渐恢复、托底节奏放缓。 展望:经济恢复内生动力增强,金融亦有支撑,韧性继续向上。7月经济数据不及预期之际,我们在点评报告《需求复苏的两条赛道》中指出当前经济运行依旧不差,8月PMI、进出口以及经济数据共同指向经济恢复势头正劲。8月金融数据显示,实体经济流动性继续向好,政府债券融资增加,财政或将继续下放,企业存款活期化、融资结构向中长期改善,金融环境对经济也仍将是支撑。海外方面,大多数经济体处于疫后复苏阶段是确定的,内外复苏共振逻辑还在继续,将支持经济继续向上。 风险提示:美国大选不确定性,欧洲二次疫情风险。 工业:生产链条仍在继续改善 工业增加值累计同比首次转正。8月,工业增加值当月同比由前值4.8%升至5.6%,累计同比由前值-0.4%转正至0.4%,今年以来首次转正。工业产销率由前值98.4%小幅回落至98.2%,保持稳定。出口交货值累计同比也在继续改善,但与工业增加值仍有缺口待回补。 工业生产链条仍在继续改善。8月,采矿业、制造业、公用事业工业增加值当月同比整体仍在改善。制造业细分行业来看,前期增速较快的汽车虽有所回落,但依旧保持较高增速,同时金属冶炼、化学制造、医药制造、纺织等行业工业增加值同比增速均呈现改善趋势,反映制造业链条全环节改善仍在继续。 投资:内生动力趋强,托底力量趋弱 投资继续改善,民间投资活力恢复。8月,全社会固定资产投资累计同比增速由前值-1.6%继续收窄至-0.3%,当月同比增速上升至7.6%,自4月回正以来连续5个月持续改善。8月,民间投资累计同比增速由-5.7%收窄至-2.8%,当月同比增速跳升至20%,较7月大幅上升16个百分点。民间投资跳升,反映投资活力恢复。 制造业投资当月同比今年首次转正,投资内生动力趋强。8月,房地产、基建、制造业、其他投资同比拉动分别为2.25、1.79、1.51、2.09个百分点。其中制造业投资表现十分亮眼,8月制造业投资当月同比由前期负值转正为5.0%,对投资同比拉动由前期持续为负转正为1.51%,除了受去年低基数效应影响外,经济运行处于内外复苏共振阶段也对制造业投资形成带动,此外7月因洪涝影响,季节效应后延或也有贡献。房地产投资同比拉动继续小幅回升,对投资支撑犹在。基建投资拉动小幅下滑,从5月最高点已连续4个月回落。其他投资拉动有所下滑,其中教育、卫生类投资较前期回落,或主要因为随着经济内生动力逐渐恢复、托底节奏放缓。 房地产投资继续改善,暂未看到边际变化拐点。8月,房地产开发投资继续向好。从今年情况来看,前期经济恢复过程中,地产投资的改善程度要好于基建投资和制造业投资。从房地产投资结构看,这种持续改善贡献最大的一块是土地购置费,尽管8月地产开发投资细项还未公布,但从对土地购置有领先性的地方政府土地出让数据看,7月这一数据还在改善,对8月地产开发投资仍有支撑。7月房地产投资的结构数据还有一个值得关注的积极变化——建筑安装工程累计同比拉动转正,或反映地产投资由买地开始向建筑安装改善。从地产开发投资资金来源看,前期自筹、按揭是主要拉动力量,8月定金及预付款拉动转正,定金及预付款、按揭和地产销售相关,8月商品房销售火爆,高频数据显示9月以来地产销售仍然不弱,或将继续支撑地产投资资金来源。整体来看,目前还没有看到地产投资发生边际变化的趋势。 消费:可选消费恢复,消费活力增强 消费同比增速转正,商品零售持续改善,餐饮还有缺口。8月,社会消费品零售总额同比今年以来首次回正至0.5%。商品零售比餐饮恢复的更好,商品零售当月同比增速7月已经转正、8月继续改善,餐饮收入8月同比增速依旧为负值、缺口还未填满,但改善趋势持续。 可选消费恢复,消费动力由前期必需消费向可选消费切换。3月以来,在消费恢复过程中,必需消费(粮油食品+饮料烟酒+日用品)是主要正向拉动力量。7-8月,必需消费对商品消费的拉动力量减弱。8月,可选消费(服装+化妆品+金银珠宝)对商品消费同比拉动力量增强。此外,前期另一主要拉动力量——其他消费(办公用品+通讯器材类+中西药品),依旧保持强劲。反映消费活力也有所增强。 风险提示:美国大选不确定性,欧洲二次疫情风险。

终于等到了。经过6个月的持续回升,消费同比增速在8月份迎来正增长。 与此同时,1至8月份,固定资产投资增速也即将转正,房地产投资继续保持增长,基建投资同比降幅收窄至0.3%,9月转正在即。 8月主要经济指标纷纷回升 国家统计局今日发布8月份主要宏观经济运行数据。 从消费来看,8月份,社会消费品零售总额33571亿元,同比增长0.5%,为今年以来首次正增长。 从工业生产来看,8月份,规模以上工业增加值同比增长5.6%,增速比7月份加快0.8个百分点。1-8月份,规模以上工业增加值同比增长0.4%,增速实现由负转正。 从投资来看,1-8月份,固定资产投资同比下降0.3%,降幅比1-7月份收窄1.3个百分点。分领域看,基础设施投资同比下降0.3%,制造业投资下降8.1%,降幅分别比1-7月份收窄0.7、2.1个百分点;房地产开发投资增长4.6%,比1-7月份加快1.2个百分点。 “从主要数据来看,1-8月份,规模以上工业增加值累计增速实现了年内的首次转正,货物出口累计增速也实现了年内的首次转正,固定资产投资累计增速接近转正;8月份社会消费品零售总额当月增速也是年内首次转正。总体来看,经济的积极变化是在增多的。”国家统计局新闻发言人付凌晖说。 详情请扫二维码↓

央行9月14日发布的数据显示,初步统计,2020年二季度末,我国金融业机构总资产为340.43万亿元,同比增长10%,其中,银行业机构总资产为309.41万亿元,同比增长9.7%;证券业机构总资产为9.04万亿元,同比增长14.8%;保险业机构总资产为21.98万亿元,同比增长12.7%。 金融业机构负债为310.01万亿元,同比增长9.9%,其中,银行业机构负债为283.93万亿元,同比增长9.5%;证券业机构负债为6.66万亿元,同比增长17.8%;保险业机构负债为19.41万亿元,同比增长12.8%。

这段时间,关于猪肉可能跌到10块钱的说法闹得沸沸扬扬。 大家都在讨论能不能吃上便宜肉的时候,始作俑者可能肠子都悔青了。 唐人神董事长陶一山说完“肉价跌到4-5块都是完全可能的”这句话,第二天公司股价就暴跌8%,其他45只猪肉股也无一幸免,一天蒸之内发市值近700亿元,如果按每头猪5000块钱来算,相当于损失了1400万头猪,比猪瘟还要严重。 其他受害者和圈内专家都纷纷出来辟谣,但奈何市场并不买账,看空情绪依然高涨,整个板块连续大跌,整整一周都萎靡不振,直到今天才小有起色。 数据来源:同花顺 猪企8月份的业绩现在基本都已经出炉,可惜卖猪赚的盆满钵满,资本市场上又给吐了出来。 毫不夸张的说,董事长这一句话绝对价值千亿。 猪企8月业绩继续向好 和前几个月一样,这些猪企的表现还是那么亮眼,已公布业绩的公司均有大幅盈利增长。 “猪中茅台”牧原股份8月份共销售生猪163.4万头,总收入59.12亿元,同比增长332%。同时,公司商品猪销售均价为34.47元/公斤,环比下降2.16%,但比去年同期还是高了70%。 新希望8月份累计销售生猪67.86万头,环比变动25%,同比变动92%;收入为23.46亿元,环比变动26%,同比变动244%;商品猪销售均价35.21元/公斤,环比变动-3%,同比变动73%。 正邦科技公告显示,8月实现销售收入38.7亿元,环比增长23.67%,同比增长534.65%;商品猪(扣除仔猪后)销售均价36.30元/公斤,较上月下降0.87%。 温氏股份8月销售肉猪71.97万头,收入32.16亿元,分别同比增长-36.72%、16.90%;毛猪销售均价37.01元/公斤,环比降低1.10%,同比增长63.54%。 除这些行业龙头外,其他概念股也纷纷报喜,生猪销售月收入同比翻倍的公司不在少数。 总的来看,疫情红利还是很明显的,生猪价格环比有所回落但比起以往的水平还是高出60%以上,而各大猪企在去年年底和今年年初分别分别有过一轮大扩产,现在产能逐渐释放出来,销量跟着提了上来。 虽然没有确切的数据,但可以看到,供应端是在逐渐趋向宽松的。 但到底会不会像他们说的那样跌到10块钱甚至4-5块钱一斤,还是要分析一下市场的供求情况。 猪价持续回落 先说需求情况。 以国家统计局公布的数据为准,正常情况下,我国近几年的猪肉消费量超过5500万吨,占全世界量的一半以上。以商品猪均重130公斤/头来计算,大概每年需要4.2亿头。但由于很多部分数据其实不好统计,比如农村自养猪这类的,加上市场其实会有大量的仔猪,均重不足百斤,到底能消费多少其实不好估算。 如果从生猪的年出栏量来看的话或许会比较准确,因为去年受到非洲猪瘟的影响,所以我们以2018年为例,当年的全国生猪出栏量为69382万头。 这样看的话,新闻报道中我国年消费量6.5亿头猪和实际情况基本上误差不大。 过去近一年,先是非洲猪瘟,再是疫情,导致猪的供应跟不上,猪价顺势飞上了天,一度逼近40元/公斤。 在这种大利好之下,无论是散户还是猪企,纷纷扩大产能,但现实市场有一个滞后性,由于仔猪到出栏需要6到7个月的时间,前面半年还没产生什么大的变化,现在已经到了9月份,2、3月份那批增加的产能也到了逐步释放的时候。 7月份我国生猪存栏为25967万头,环比增长4.8%,连续6个月增长,同比增长13.1%,是2018年4月份以来生猪存栏首次实现同比增长。 数据来源:同花顺IFind 现在外三元的市价是35.6元/公斤,比上个月降了3.5%。分地区上,西北和东北地区的猪价已经跌破35元/公斤,尤其是新疆,最新价降到了32.3元/公斤。 数据来源:中国养猪网 另外,我国8月份CPI同比上涨2.4%,涨幅较上月回落0.3个百分点。其中猪肉价格上涨1.2%,涨幅回落9.1个百分点。 毫无疑问,越到后面,之前堆积的产能会释放的越来越多,猪价回归正常水平只是时间问题。 现在的问题是,前面大家一窝蜂地都去养猪,因为现在国内的养殖行业还是散户为主,规模化养殖还是少数,缺乏相应的统筹规划,谁也不知道现在在养的猪到底有多少。 单看这些上市公司,仅上半年,25家上市猪企就忙着在全国大多数省份投资建厂,大约耗资1659亿元,还有一些像万科这样的其他行业大佬搞起了跨界养猪。此外,今年4月份到7月份有41596家新注册的养猪企业,比去年增加了175%。 据农业农村部对全国规模猪场全覆盖监测,7月份有2916个新建规模猪场投产,今年以来新建规模猪场投产累计已达9093个,去年空栏的规模猪场已有11202个复养。 不过,唐人神董事长陶一山所说的“养猪规模20亿头”从逻辑上来看并不可靠。新希望总裁表示,按照目前的投资强度,如果要有20亿头猪的产能,大概需要资金两万亿元以上。而目前我国生猪养殖不过1万亿的市场规模,初步估算至少要打个对折。 可以肯定的是,明后两年国内生猪的出栏量肯定是大增的,如果结合节日需求的话,早在明年初猪肉就能回到大致的正常水平。当然,由于没有上帝视角,多少会超过正常需求的7亿头,价格低一些也是理所当然。 规模化替代对猪周期的影响 至于大佬们说的猪肉10元时代,甚至4-5元就不太可能了。 退一步说,就算这20亿头猪真的存在,供应量是需求量的两倍之多,大多数猪卖不出去,价格会低得非常离谱。但要知道,现在一头猪的养殖成本大概是2000块钱,算一头成猪130公斤,就算商家不赚钱也要卖差不多8块钱一斤,加上检疫、屠宰、运输等等杂七杂八的费用10块钱基本等于白养。 如果赚不到钱,商家会选择看看观望甚至是直接屠宰掉。懂点经济学的人应该知道,果贱伤农的时候,农户大多会选择毁掉这些成品,贱卖干脆不卖,倒不如等待市场价格恢复正常,长痛不如短痛。 当这种现象开始出现的时候,就意味着这轮“猪周期”快要进入下半段了:猪肉价格上涨——养殖户大量补栏——存栏量大增——生猪供应剧增——猪肉价格下跌——养殖户大量淘汰——生猪供应量减少——肉价再次上涨。 但我认为,这种轮回现象其实是在好转的,猪周期形成的一大原因就是这个市场主要是由个体户主导的,太过分散,也缺乏行业调控能力,完全凭自己意愿决定养殖的量,而这个意愿取决于市场价格,自然而然就陷入了循环。 根本上来说,猪周期是中小养殖个体心理的相互博弈的结果。 但这个博弈造成的波动区间其实也没想象中那么夸张。拿过去20年的数据作参考,我国年生猪出栏量在5.9亿-7.5亿头猪之间,和实际需求量相差其实不会太大。 数据来源:同花顺IFind 而这次疫情淘汰了大量的养殖户,加速了规模化养殖的替代趋势,也就是说,生产者数量减少,但供应规模还有所增加,行业集中度提高之后,信息就不是之前那种两边完全不对称的情况了,大家甚至可以坐下来开个会讨论一下现在的供需情况,大家心里都有个数之后,猪周期的上下波动就能够限制在一定的区域。 插句题外话,市场这只“看不见的手”确实能够自发地调节供需变动,但在实际操作中,因为时滞、信息不对称等原因,往往会缺乏足够的效率,所以没那么好用,并且我们这个市场也不是足够理性。 所以,不管怎么看,这轮猪周期的底部不至于低到4-5块钱这种程度,有点危言耸听了。 并且,唐人神董事长这一出,劝退了大量不理性入局的人,这就使得猪周期的下行趋势进一步得到缓解。 这样看,也算是好事一件。

中国肉类协会日前在2020中国国际肉类产业周上发布的中国肉类产业发展数据显示,能繁母猪存栏量自去年10月开始连续环比增长,生猪存栏量连续回升,今年上半年生猪出栏量同比降幅收窄。 与会专家指出,由于非洲猪瘟疫情和新冠肺炎疫情的叠加影响,今年上半年肉类产量同比下降。其中,一季度猪牛羊肉产量同比普降;二季度禽肉涨幅扩大,牛羊肉产量同比小幅增长,猪肉产量同比降幅缩窄,肉类产量实现了同比微增。畜牧业生产处于稳步恢复中。 中国肉类协会相关负责人介绍,目前,我国生猪产能呈加快恢复态势。一是能繁母猪存栏增长,到二季度末,能繁母猪存栏达3629万头,比一季度末增加近250万头,增幅7.3%;二是生猪存栏连续回升,二季度末,全国生猪存栏33996万头,比存栏量低点的2019年三季度末增加3321万头,增幅10.8%;三是生猪出栏同比降幅收窄,今年上半年全国生猪出栏25103万头,降幅比一季度收窄10.4个百分点。 海关总署相关司局负责人向记者介绍,截至目前,中国已批准从38个国家(地区)2020家企业进口猪、牛、羊、禽、鹿、马、驴肉等7种肉类产品。中国进口肉类总量已从2014年的279.2万吨增至2019年的617.82万吨,五年来增加了121.28%。今年前8个月进口658万吨,已超过去年全年进口量。 “我国是世界上最大的肉类生产及消费大国,其中肉类产量占世界总量约三分之一,猪肉市场空间最大。”雨润生鲜板块副总裁胡廷雨向记者介绍,随着人均收入水平的提高,肉制品的消费升级明显,企业依赖其品牌、规模、资金优势,更有利于行业集中度的提升和肉制品质量安全的控制。面对双重疫情的影响,雨润食品创建了一条从源头到终端的安全食品链,覆盖种植、饲料、育种、养殖、屠宰、精深加工、冷链贮运、生物制药等各个环节,实现多环节协同降本增效。 农业农村部畜牧兽医局副局长孔亮表示,在稳产保供政策激励和市场拉动下,新建猪场多,补栏增养快,生猪生产恢复进度好于预期。今年以来,已有9000余个新建规模猪场投产,去年空栏的规模猪场已有11200余个复养。散养户补栏积极性也在恢复,农业农村部对4000个定点监测村的监测显示,小散养殖户生猪存栏连续6个月增长,养猪户比重也由降转升。 针对目前世界及中国肉类产业发展现状及企业关注的热点问题,孔亮认为,肉类产业发展面临主要问题,一是小型企业仍然过多过滥,年屠宰量2万头以下的企业总量仍占一半以上;二是产能利用率低,屠宰企业今年上半年开工率降到20%,创历史新低;三是冷链物流体系发展滞后,冷链物流基础设施薄弱的短板凸显。 “近年来,我国生猪养殖的规模化率快速提升,特别是以上市公司为代表的超大型集团公司,资金、技术、管理运营的优势高速扩张。新的屠宰条例除了重申鼓励一体化发展之外,特别提出支持建设冷链流通和配送体系,这些都将使全产业链发展成一种新趋势。”孔亮说。

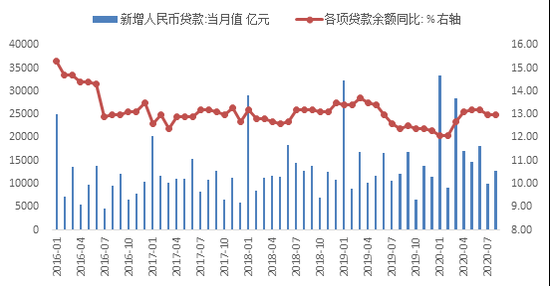

央行公布数据显示:8月新增金融机构人民币贷款1.28万亿,环比多增2873亿,同比多增700亿;月末各项贷款余额增速13.0%,与上月持平,较上年同期高出0.6个百分点。 8月新增社会融资规模3.58万亿,环比多增约1.89万亿,同比多增约1.39万亿;8月末存量社会融资规模276.7万亿,同比增长13.3%,增速比上月末高0.4个百分点,比上年同期高2.6个百分点。8月末,M2同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点;M1同比增长8.0%,增速比上月末高1.1个百分点,比上年同期高4.6个百分点。 主要观点: 8月新增人民币贷款环比季节性回升,同比多增则受企业中长期贷款和居民贷款拉动——前者体现政策引导效果和实体经济融资需求的改善,后者则归因于商品房销售的稳定增长和居民消费需求的回暖。另一方面,由于票据融资利率持续走高,进一步抑制企业票据贴现需求,8月票据融资延续负增,且环比、同比均现较大幅度多减。 社融方面,8月社融环比、同比均大幅多增。各分项中,政府债券、投向实体经济的人民币贷款和表外票据融资多增幅度较大,尤其是政府债券在地方政府专项债发行放量拉动下,成为8月带动社融扩张的主要力量,带动存量社融增速创下近30个月来的新高。 8月末M2增速延续回落,直接原因是本月地方政府专项债大规模发行,财政存款同比大幅多增。8月末M1增速创30个月以来新高,体现经济修复进程正在较快推进,各类市场主体经营活动趋于活跃,当月房地产市场继续回暖,也对M1增速起到直接推动作用。 展望9月,在年内新增信贷总量20万亿目标引领下,新增人民币贷款有望达到1.8-1.9万亿,企业中长期贷款多增势头不会减弱;9月地方政府专项债仍处在大规模发行期,这将对新增社融形成支撑;季末财政资金投放力度加大,M2增速有望低位小幅反弹。 具体分析如下: 一、8月新增人民币贷款环比季节性回升,同比多增则受企业中长期贷款和居民贷款拉动——前者体现政策引导效果和实体经济融资需求的改善,后者则归因于商品房销售的稳定增长和居民消费需求的回暖。另一方面,由于票据融资利率持续走高,进一步抑制企业票据贴现需求,8月票据融资延续负增,且环比、同比均现较大幅度多减。 8月新增金融机构人民币贷款1.28万亿,环比多增2873亿,符合季节性规律;同比仅多增700亿,故月末贷款余额增速持平于13.0%。可以看到,1-7月新增人民币贷款累计13.1万亿,距离易纲行长提到的全年新增近20万亿的目标尚余6.9万亿,这也意味着,8-12月新增人民币贷款月均值需在1.38万亿左右。因此,8月新增人民币贷款1.28万亿,与全年新增20万亿的目标节奏大致匹配。我们认为,在政策基调转向“总量适度”、监管打击资金空转套利、房企融资政策趋紧背景下,年内后续新增贷款规模料难现上半年的同比大幅多增,贷款余额增速或将稳定在13.0%左右。 图1 新增人民币贷款规模及增速 数据来源:WIND 8月人民币贷款同比多增主要受企业中长期贷款和居民贷款拉动。当月新增企业中长期贷款7252亿,环比多增1284亿,同比多增2967亿,企业信贷期限结构继续改善,实体经济宽信用持续推进。主要原因包括两个方面,首先,国内经济好转对信贷需求产生支撑,尤其是随着制造业投资渐进修复、基建发力、房地产投资保持韧性,企业中长期贷款需求回升。其次,银行为满足MPA考核要求,也有意愿加大对制造业企业的中长期贷款力度。8月新增企业短贷规模只有47亿,环比虽季节性多增2468亿,但同比仅多增402亿;同时,由于资金利率上行带动票据融资利率持续走高,进一步抑制企业票据贴现需求,当月票据融资延续负增(-1676亿),且环比多减655亿,同比多减4102亿。 图2 企业新增中长期贷款规模与增速 数据来源:WIND,东方金诚整理 居民贷款方面,8月高频数据显示商品房销售继续稳定增长,支撑居民按揭贷款需求,当月居民中长期贷款环比少增496亿,同比多增1031亿;另外,当前房贷利率已高于企业一般贷款利率,银行投资意愿较强。居民短贷方面,伴随消费活动恢复,居民短贷需求回升,8月居民短贷环比多增1334亿,同比多增846亿。整体上看,由于新增企业贷款季节性回升,8月新增居民贷款在新增人民币贷款中的占比从上月的76%下降至66%。 图3 新增居民贷款规模及占比 数据来源:WIND,东方金诚整理 二、8月社融环比、同比均大幅多增。各分项中,政府债券、投向实体经济的人民币贷款和表外票据融资多增幅度较大,尤其是政府债券在地方债发行放量拉动下,成为8月带动社融扩张的主要力量。 8月新增社融规模为3.58万亿,环比多增1.89万亿,同比多增1.39万亿。月末社融存量同比增速较上月末加快0.4个百分点至13.3%,已为连续第7个月上升,且上行速度较前两个月加快。从分项来看,除委托贷款压降规模较上月有所扩大外,当月社融各分项新增规模环比、同比均表现为多增或少减。其中,政府债券、投向实体经济的人民币贷款和表外票据融资多增幅度较大,尤其是政府债券成为8月带动社融扩张的主要力量。 图4 社会融资规模增长状况 数据来源:WIND 具体来看,7月特别国债发行收官后,此前为特别国债“让道”的地方专项债发行在8月大幅放量,拉动当月新增政府债券规模达到1.38万亿,环比多增8341亿,同比多增8741亿。8月信用债发行利率上行放缓、发行人利率预期趋稳,利好企业债券净融资需求回暖,当月企业债券融资环比多增1250亿,同比多增249亿。受股市上涨、科创板开启注册制影响,8月非金融企业股票融资再度突破千亿规模,达到1282亿,环比多增67亿,同比多增1026亿。 表外融资方面,8月表外票据融资转为正增,环比多增2571亿,同比多增1284亿,表明企业虽愿意开票,但票据贴现利率走高影响其贴现积极性;8月信托贷款负增316亿,环比少减1051亿,同比少减342亿,压降速度放缓或因房企融资监管政策频出但尚未真正落地,企业抓住政策空窗期积极融资,带动当月房产类信托逆势增长;7月委托贷款延续稳定压降,环比多减263亿,同比少减98亿。 图5 表外融资增量变化 数据来源:WIND 三、8月末M2增速延续回落,直接原因是本月地方政府专项债大规模发行,财政存款同比大幅多增。8月M1增速创30个月以来新高,体现经济修复进程正在较快推进,各类市场主体经营活动趋于活跃,当月房地产市场回暖也对M1增速起到直接推动作用。 8月末M2同比增长10.4%,增速比上月末回落0.3个百分点,比上年同期加快2.2个百分点。本月M2增速回落,直接原因在于本月地方政府专项债大规模发行,财政存款同比大幅多增5244亿。其他存款方面,本月居民存款环比季节性由负转正,同比也多增约1200亿,或与8月非银存款下降约2600亿有关——8月股市进入盘整期,流入股市资金形成的保证金存款有所减少。本月企业存款同比也多增近1700亿,延续疫情以来的多增势头,主要受宽信用背景下金融加大对实体经济融资支持推动。整体来看,8月M2增速已连续两个月走低,背后的深层原因在于,监管层强调下半年“总量适度”的政策取向,货币政策从上半年疫情冲击最严重时期的偏宽松状态退出后,广义货币供应量增长也在逐步恢复常态化。 8月末M1同比增速较上月末加快1.1个百分点至8.0%,创近30个月以来新高,比上年同期大幅加快4.6个百分点。我们认为,近期M1升势加快,体现经济修复进程正在较快推进,包括服务业在内的各类市场主体业务活动增强,企业活期存款多增。此外,高频数据显示,8月全国30个大中城市商品房销量同比增速较上月加快4.4个百分点,至15.4%。这意味着当月房企等相关企业活期存款继续处于较高水平,历史数据显示,我国M1增速与房地产市场活跃程度相关性很强。 图6 M2与M1增速 数据来源:WIND 四、展望9月,在年内新增信贷总量20万亿目标引领下,新增人民币贷款有望达到1.8-1.9万亿,企业中长期贷款多增势头不会减弱;9月地方政府专项债仍处在大规模发行期,这将对新增社融形成支撑;季末财政资金投放力度加大,M2增速有望低位小幅反弹。 9月人民币贷款有季末冲量因素,再考虑年内新增信贷总量20万亿的目标,预计9月新增人民币贷款将在1.8至1.9万亿之间,贷款存量增速有望保持在13.0%上下。结构方面在,金融加大支持实体经济力度导向下,企业中长期贷款将保持较大幅度的同比多增势头,房地产市场维持强势也将对居民房贷起到拉动作用。进入9月以来,6个月国股银转贴现利率仍在持续走高,10日已达到2.95%,创近1年以来新高。受此影响,9月票据融资仍将承压。社融方面,9月地方政府专项债仍处在大规模发行期,国债净融资也将同比大幅多增,这将对新增社融形成支撑,预计社融存量增速仍将处于13%以上的高位。季末财政资金投放力度将显著加大,M2增速有望小幅反弹。 总体上看,8月信贷走势平稳、结构优化,社融高增与M2增速下沉都受政府债券发行影响较大——若剔除政府债券发行因素,8月存量社融及M2增速也将保持在平稳略降状态。这表明在当前“总量适度、精准导向”的政策指引下,从7月开始的金融总量收敛过程实际上仍在延续,未来在货币政策回归常态过程中,以直达工具为代表的结构性货币政策将成为主要发力点。

9月13日,投中研究院发布最新数据显示,8月,共计64家中国企业在A股、港股以及美股成功IPO,IPO数量同比上升2.37倍,环比下降16.88%;募资总额981亿元,IPO规模同比上升2.63倍,环比下降30.57%。 具体来看,A股市场方面,8月份中国内地成为全球资本市场IPO募资规模最大市场,约占本月全球IPO募资规模的65%。共计59家中国企业在沪深两市IPO,IPO数量同比上升近3倍,环比上涨18%;募资金额共计631亿元,IPO规模同比上涨109.46%,环比下降32.44%。8月24日,深交所创业板迎来了18家注册制下的首批上市公司,募资总额达200.66亿元。截至8月底,今年A股市场IPO募资规模已高达2952亿元,已超去年全年募资额近462亿元。 港股市场方面,8月份,有3家中国企业在香港IPO,IPO数量同比下降86.36%,募资金额共计100亿元,IPO规模同比下降71.35%。其中,仅1家为香港企业,其余两家均为内地企业。值得关注的是,中概股回流中国香港市场二次上市的热情高涨,百胜中国通过聆听,预计于9月10日在香港市场二次上市。与此同时,蚂蚁集团于8月25日分别在A股市场和港股市场正式递交上市申请,可能成为史上最大的IPO项目。 美股市场方面,8月份,共2家中企在美国资本市场IPO,IPO数量较上月减少3家;募资金额共计250亿元,IPO规模环比上升92.31%。其中,贝壳(BEKE.NYSE)募资金额147.19亿元,占本月中企美股募资总规模的58.81%,为今年以来中企美股市场IPO募资规模最大项目。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估