经济日报-中国经济网北京12月9日讯 国家统计局今日公布2020年11月居民消费价格指数和工业生产者出厂价格指数。2020年11月,全国居民消费价格同比下降0.5%。其中,城市下降0.4%,农村下降0.8%;食品价格下降2.0%,非食品价格下降0.1%;消费品价格下降1.0%,服务价格上涨0.3%。扣除食品和能源价格的核心CPI同比上涨0.5%。1—11月,全国居民消费价格比去年同期上涨2.7%。 2020年11月,全国工业生产者出厂价格同比下降1.5%,环比上涨0.5%;工业生产者购进价格同比下降1.6%,环比上涨0.7%。1―11月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.5%。

如果我们一直以忧虑的心态去投资,就会对很多信息进行偏负面的解读。本周三A股出人意料地尾盘大跌,导火索竟然是一组罕见的CPI数据。 今年11月份全国居民消费价格同比下降0.5%,这是11年来CPI首次出现负增长。究其原因,主要是猪肉价格出现了比较大的回落。于是,市场出现了一种比较悲观的预期,那就是中国经济会不会出现通缩。从经典的经济学分析,适度增长的CPI对经济增长有正向刺激作用,因为CPI适度上涨表明产品价格处于温和上涨中,也表明企业利润率维持在一个正常的水平。这也是欧美国家将CPI数据当作衡量经济是否健康增长的一个重要指标。 中国的CPI受猪肉价格影响较大,由于前期基数比较高,目前猪肉价格从高位稍微有所回落,对CPI的影响就立刻显现了出来。但是猪肉价格会持续下跌吗?目前市场上的猪肉价格已经有所回稳,而随着元旦春节的临近,由于需求的增加,猪肉价格维持高位也不是没可能。 CPI只是反映中国经济增长的一个指标,并不能全面代表中国经济的运行轨迹。从环比看,11月的PPI(工业产品出厂价格)就由上月持平转为上涨0.5%。其中,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点;生活资料价格由上月下降0.1%转为上涨0.1%。40个工业大类中,价格上涨的有24个,比上月增加12个,上涨面达六成。这组数据说明制造业的情况还是比较好的。 此前市场人士大多预期激进的货币政策可能退出,就是因为经济增长比较好,但是当CPI数据突然出现负值时,这个问题就比较复杂了。因为CPI数据和利率有非常密切的关系,CPI数据高,存款利率上调的欲望就比较高,因为长期负利率将使居民存款意愿下降。但目前CPI出现了负值,则银行上调存款利率的欲望就不那么强了。如果利率不上调,那么广义上的宽松货币政策依旧会延续,这对资本市场反而是一个利好。 所以对于数据的解读用什么样的心态非常重要。用悲观的心态,我们看到的都是负面的消息;用乐观的心态,我们就能看到“危”中的“机”。美国的经济数据非常糟糕,但它的股市却持续高涨,这是为什么?因为投资者看到的是时刻会出现拐点,都是乐观的预期。回到A股,我们也应该用乐观的心态去解读数据,不要老是自己吓自己。

经济日报-中国经济网北京12月9日讯 国家统计局今天发布了2020年11月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。对此,国家统计局城市司高级统计师董莉娟进行了解读。 一、CPI环比和同比均下降 11月份,随着各地区各部门持续推进“六稳”“六保”工作,猪肉等重要民生商品价格继续回落。从环比看,CPI下降0.6%。其中,食品价格下降2.4%,影响CPI下降约0.53个百分点。食品中,随着生猪生产不断恢复,猪肉价格继续下降6.5%,降幅收窄0.5个百分点;鲜菜和鸡蛋供应充足,价格分别下降5.7%和1.6%。非食品价格由上月上涨0.1%转为下降0.1%,影响CPI下降约0.09个百分点。非食品中,旅游淡季出行减少,飞机票、旅游和宾馆住宿价格分别下降15.6%、4.4%和3.4%;冬装新品上市,服装价格上涨0.4%。 从同比看,受去年同期对比基数较高影响,CPI下降0.5%。其中,食品价格由上月上涨2.2%转为下降2.0%,影响CPI下降约0.44个百分点,是带动CPI由涨转降的主要原因。食品中,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点;鸡蛋、鸡肉和鸭肉价格分别下降19.1%、17.8%和10.8%,降幅均有扩大;鲜菜价格上涨8.6%,涨幅回落8.1个百分点;鲜果价格上涨3.6%,涨幅扩大3.2个百分点。非食品价格由上月持平转为下降0.1%,影响CPI下降约0.06个百分点。非食品中,交通和通信价格下降3.9%,其中汽油和柴油价格分别下降17.9%和19.6%;医疗保健价格上涨1.5%;教育文化和娱乐价格上涨1.0%。 扣除食品和能源价格的核心CPI继续保持稳定,同比上涨0.5%,涨幅已连续5个月相同。据测算,在11月份0.5%的同比降幅中,去年价格变动的翘尾影响约为0,新涨价影响约为-0.5个百分点。 二、PPI环比由平转涨,同比降幅有所收窄 11月份,工业生产稳定恢复,市场需求持续回暖,工业品价格继续回升。从环比看,PPI由上月持平转为上涨0.5%。其中,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点;生活资料价格由上月下降0.1%转为上涨0.1%。调查的40个工业行业大类中,价格上涨的有24个,比上月增加12个,上涨面达六成。受国际原油价格上涨等因素影响,化学原料和化学制品制造业价格上涨2.2%,化学纤维制造业价格上涨1.9%,石油、煤炭及其他燃料加工业价格上涨1.7%,石油和天然气开采业价格上涨0.9%。供暖需求季节性增加,燃气生产和供应业、煤炭开采和洗选业价格分别上涨2.8%和2.2%。金属相关行业价格由降转涨,黑色金属冶炼和压延加工业价格上涨1.5%,有色金属冶炼和压延加工业价格上涨1.1%。此外,非金属矿物制品业、造纸和纸制品业、纺织业价格分别上涨0.7%、0.5%和0.5%,涨幅均有所扩大。 从同比看,PPI下降1.5%,降幅比上月收窄0.6个百分点。其中,生产资料价格下降1.8%,降幅收窄0.9个百分点;生活资料价格下降0.8%,降幅扩大0.3个百分点。主要行业中,价格涨幅扩大的有有色金属冶炼和压延加工业,上涨4.1%,扩大1.2个百分点;黑色金属冶炼和压延加工业,上涨2.0%,扩大1.7个百分点。价格降幅收窄的有石油和天然气开采业,下降29.8%,收窄0.6个百分点;石油、煤炭及其他燃料加工业,下降16.3%,收窄2.2个百分点;化学原料和化学制品制造业,下降3.0%,收窄3.0个百分点;煤炭开采和洗选业,下降2.9%,收窄2.6个百分点。 据测算,在11月份1.5%的同比降幅中,去年价格变动的翘尾影响约为0,新涨价影响约为-1.5个百分点。

经济日报-中国经济网北京12月9日讯 今日,国家统计局发布2020年11月份工业生产者出厂价格数据。2020年11月份,全国工业生产者出厂价格同比下降1.5%,环比上涨0.5%;工业生产者购进价格同比下降1.6%,环比上涨0.7%。1―11月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.5%。 一、工业生产者价格同比变动情况 工业生产者出厂价格中,生产资料价格下降1.8%,降幅比上月收窄0.9个百分点,影响工业生产者出厂价格总水平下降约1.34个百分点。其中,采掘工业价格下降3.6%,原材料工业价格下降4.2%,加工工业价格下降0.8%。生活资料价格下降0.8%,降幅比上月扩大0.3个百分点,影响工业生产者出厂价格总水平下降约0.20个百分点。其中,食品价格上涨0.1%,衣着和耐用消费品价格均下降1.8%,一般日用品价格下降0.5%。 工业生产者购进价格中,有色金属材料及电线类价格上涨4.0%,黑色金属材料类价格上涨3.5%;燃料动力类价格下降8.4%,化工原料类价格下降4.6%。 二、工业生产者价格环比变动情况 工业生产者出厂价格中,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点,影响工业生产者出厂价格总水平上涨约0.50个百分点。其中,采掘工业价格上涨0.8%,原材料工业价格上涨1.5%,加工工业价格上涨0.4%。生活资料价格由上月下降0.1%转为上涨0.1%,影响工业生产者出厂价格总水平上涨约0.02个百分点。其中,食品价格上涨0.3%,衣着和一般日用品价格均持平,耐用消费品价格下降0.2%。 工业生产者购进价格中,化工原料类价格上涨1.7%,燃料动力类价格上涨1.2%,有色金属材料及电线类价格上涨0.8%,黑色金属材料类价格上涨0.3%。 2020年11月工业生产者价格主要数据 环比涨跌幅 (%) 同比涨跌幅(%) 1-11月 同比涨跌幅(%) 一、工业生产者出厂价格 0.5 -1.5 -2.0 生产资料 0.7 -1.8 -2.9 采掘 0.8 -3.6 -5.7 原材料 1.5 -4.2 -5.9 加工 0.4 -0.8 -1.4 生活资料 0.1 -0.8 0.5 食品 0.3 0.1 3.1 衣着 0.0 -1.8 -1.0 一般日用品 0.0 -0.5 -0.3 耐用消费品 -0.2 -1.8 -1.8 二、工业生产者购进价格 0.7 -1.6 -2.5 燃料、动力类 1.2 -8.4 -8.6 黑色金属材料类 0.3 3.5 0.0 有色金属材料及电线类 0.8 4.0 -0.9 化工原料类 1.7 -4.6 -7.7 木材及纸浆类 0.2 -0.7 -2.0 建筑材料及非金属类 1.1 -0.8 0.6 其它工业原材料及半成品类 0.3 0.0 -0.1 农副产品类 0.7 1.7 5.5 纺织原料类 0.6 -2.1 -3.4 三、主要行业出厂价格 煤炭开采和洗选业 2.2 -2.9 -6.0 石油和天然气开采业 0.9 -29.8 -27.4 黑色金属矿采选业 0.0 12.5 6.0 有色金属矿采选业 -0.4 6.9 4.5 非金属矿采选业 0.3 1.6 1.4 农副食品加工业 0.8 0.8 5.1 食品制造业 0.4 0.6 0.6 酒、饮料及精制茶制造业 0.3 0.7 0.6 烟草制品业 0.0 0.8 1.4 纺织业 0.5 -4.7 -4.8 纺织服装、服饰业 0.0 -1.6 -1.1 木材加工和木、竹、藤、棕、草制品业 0.0 -1.1 -0.7 造纸和纸制品业 0.5 -1.3 -3.0 印刷和记录媒介复制业 -0.3 -2.1 -1.2 石油、煤炭及其他燃料加工业 1.7 -16.3 -14.5 化学原料和化学制品制造业 2.2 -3.0 -6.4 医药制造业 0.1 0.5 0.7 化学纤维制造业 1.9 -10.4 -14.0 橡胶和塑料制品业 0.3 -1.9 -2.0 非金属矿物制品业 0.7 -2.5 -1.5 黑色金属冶炼和压延加工业 1.5 2.0 -2.7 有色金属冶炼和压延加工业 1.1 4.1 0.1 金属制品业 0.1 -0.1 -0.1 通用设备制造业 0.0 -0.7 -0.3 汽车制造业 -0.1 -0.4 -0.4 铁路、船舶、航空航天和其他运输设备制造业 0.2 -0.1 0.5 计算机、通信和其他电子设备制造业 -0.4 -1.9 -1.4 电力、热力生产和供应业 0.3 -1.8 -1.9 燃气生产和供应业 2.8 -3.9 -4.5 水的生产和供应业 0.0 -0.2 0.1

国家统计局今日公布2020年11月居民消费价格指数和工业生产者出厂价格指数。2020年11月,全国居民消费价格同比下降0.5%。其中,城市下降0.4%,农村下降0.8%;食品价格下降2.0%,非食品价格下降0.1%;消费品价格下降1.0%,服务价格上涨0.3%。扣除食品和能源价格的核心CPI同比上涨0.5%。1—11月,全国居民消费价格比去年同期上涨2.7%。2020年11月,全国工业生产者出厂价格同比下降1.5%,环比上涨0.5%。 专题地址:http://finance.ce.cn/sub/2020/cpi11/index.shtml

经济日报-中国经济网北京12月9日讯 周三早盘,三大股指小幅高开,盘初科技股回调,指数迅速下行翻绿,随后出现分化,沪指反弹翻红,创指继续走弱,临近午间维持横盘震荡,沪指相对较强。盘面上,两市个股跌多涨少,涨停30余家,整体赚钱效应一般。 截止午间收盘,沪指报3412.29点,涨0.06%;深成指报13903.15点,跌0.51%;创业板指报2737.49点,跌0.32%。 沪市成交1833.32亿元,深市成交2551.90亿元,两市合计成交4385.22亿元,较上一交易日的4237.09亿元略有放量。 从盘面上看,多数板块飘绿,煤炭、消费电子、银行、军工、钢铁、券商、农业种植等板块居涨幅榜前列;景点旅游、半导体、物流、特斯拉、集成电路、光刻胶、芯片等板块居跌幅榜前列。 【消息面】 1、统计局:中国11月CPI同比下降0.5%,预期增长0%,前值增长0.5%。中国11月PPI同比下降1.5%,预期下降1.8%,前值下降2.1%。 2、工信部:1-10月,全国自行车制造业主要产品中,两轮脚踏自行车完成产量3576.1万辆,同比增长21.9%;电动自行车完成产量2548.0万辆,同比增长33.4%。10月当月,全国两轮脚踏自行车完成产量361.4万辆,同比增长42.2%;电动自行车完成产量249.9万辆,同比增长29.9%。 3、国家广电总局发布关于印发《广播电视技术迭代实施方案(2020-2022年)》的通知,加快发展高清超高清视频和5G高新视频。 4、商务部:上周(11月30日至12月6日)全国食用农产品市场价格比前一周上涨2.5%。粮油价格稳中有涨,其中菜籽油批发价格持平,豆油、花生油、大米、面粉批发价格分别上涨0.6%、0.3%、0.2%和0.2%。肉类价格有所上涨,其中猪肉批发价格每公斤41.98元,上涨6%。 【机构热议】 中原证券指出,沪指自12月2日创出年内新高以来,短线持续回落,显示出沪指并未走出区间震荡的调整格局。由于临近年底,市场各方均较为谨慎,但对于来年的投资机遇依然充满期待,我们建议投资者继续关注低估值蓝筹股以及调整较为充分的部分成长板块的投资机会。 东北证券表示,市场仍然处于存量博弈的格局中,上证指数仍有回踩10日线和20日均线的较大概率。目前位置风格轮动较快、主力资金正在收割着“追涨杀跌”的资金,倾向于适度高抛低吸,以仓位的渐进布局和板块的重点聚焦为主,不宜操之过急;等待创业板指和上证50指数的反复轮动机会,紧跟大宗商品走势和绩优股的年末估值切换机会,逢低布局但不冒进追涨,尤其是不追涨连续上涨2-3日的板块。 A股市场板块及个股涨跌幅排行 外围市场 截至发稿时

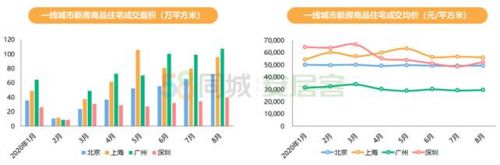

9月28日,58同城、安居客发布《2020年三季度楼市总结报告》(以下简称“报告”)指出,2020年前8月,全国新建商品房销售额96943亿元,同比增长1.6%,增幅今年以来首次转正。同期,一线城市二手房成交量同比上涨12.3%,8月成交面积同比涨幅超过五成。 找房热度持续增长 新一线城市中西安首青睐 报告显示,一二线城市新房找房热度保持持续增长态势,3月环比涨幅超30%,6月后新房月度访问热度同比涨幅均超过20%。新一线15城中,西安新房找房热度排名首位,武汉、重庆、成都其后。西安、成都、长沙、杭州、南京、东莞新房找房热度同比涨幅均超过20%。 二手房访问热度4-9月同比均上涨,5月二同比上涨12.6%。三季度,北京、上海二手房找房热度同比涨幅超过30%,上海找房热度领先一线城市。新一线城市中,与上半年类似,重庆、成都、沈阳二手房访问热度位居前三。成都、西安、长沙二手房访问热度同比涨幅超过10%。 从价格来看,一线城市新房成交均价呈波动下降趋势,8月北京成交价格在5万元/平方米以下。而二手房市场上,三季度北京、上海、深圳挂牌均价均破5万/平方米,上海、深圳同比上涨。新一线城市中,南京、杭州挂牌均价领先,苏州挂牌均价同比明显上涨。 58安居客房产研究院监测数据显示,2020年1-8月,一线四大城市新房成交量同比下降9.4%,6月之后四城月度成交总量超过去年同期,上海、广州均出现月度成交面积超百万平方米情况。三季度市场去化速度明显加快,截止2020年8月末,商品房待售面积50052万平方米。 与市场表现相呼应,三季度购房者信心指数上涨,8月达到111.7。经纪人信心指数相对较为平稳,基本保持在100以上。调查数据显示,55.1%的购房者认为政府会继续调控抑制房价上涨,48.3%的购房者认为今年楼市成交量同比将上涨。 租房访问热度保持高水平 重点19城平均租金同比下降0.4% 租房访问热度持续保持较高水平。三季度,重点19城租房访问热度同比上涨0.3%。一线城市中北京租房访问热度领先,新一线城市中成都租房访问热度最高,同比上涨3.7%,重庆、郑州、长沙、东莞租房访问热度同比涨幅均超过8%。 数据显示,4月新增供应量达到供应高峰,而后呈现缓慢下降趋势。三季度,重点19城租房供应量同比下跌17.9%。一线城市中上海租赁房源新增供应量依然领先,同比基本持平;新一线城市中,武汉新增租房供应领先,重庆、沈阳、合肥、长沙的租房供应量同比涨幅超20%。 值得关注的是,三季度,重点19城平均租金41.1元/平方米·月,同比下降0.4%。一上海平均租金同比持平,其余三大一线城市租金同比均有不同程度下跌;新一线城市中,杭州租金52.7元/平方米·月,南京、武汉、天津租金超过40元/平方米·月,其他城市租金多在20-40元/平方米·月。 “9月整体市场表现好于预期,今年9、10月表现大概率好于去年同期。”58安居客房产研究院分院院长张波预计,四季度楼市出台调控的城市将进一步增多,热点城市渐进式调控收紧步伐将持续,调控节奏更倾向于“补漏洞”和保障无房户的购房需求,房价整体上不会出现大幅波动。 张波特别指出,房地产整体融资层面的收紧对市场将产生更深层次的影响,一方面对于房企的规模化将形成较大挑战,同步也会影响到高负债房企的后期发展,另一方面会进一步提高购房者二套以上的门槛,对于投资性需求将起到明显的压制作用。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估