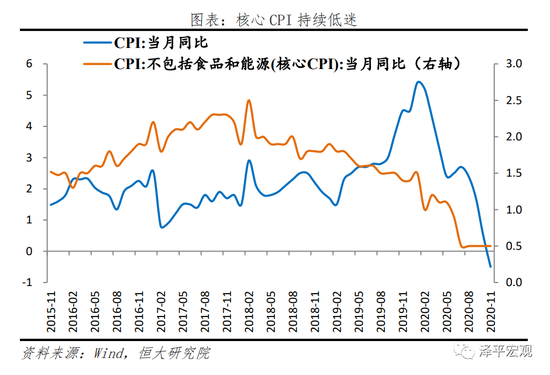

事件 中国11月CPI同比降0.5%,前值涨0.5%;环比降0.6%,前值降0.3%。 中国11月核心CPI同比涨0.5%,前值涨0.5%;环比降0.1%,前值涨0.1%。 中国11月PPI同比降1.5%,前值降2.1%;环比涨0.5%,前值0%。 解读 1、猪周期下行+经济周期上行 当前经济持续复苏,上半年货币宽松,M2高增,但物CPI、PPI均为负增长,CPI甚至环比下降,表明总需求是弱回升,经济复苏基础尚不牢固。 概括而言,当前是猪周期下行叠加经济周期上行。2019年猪周期上行期我们提出“拿掉猪以后都是通缩”,现在猪周期下行,展现了更为真实的经济运行状况。 2020年货币政策宽松并未引起通胀大幅上行,核心CPI持续低迷。11月M2和社会融资规模存量同比增速分别为10.7%和13.6%;11月核心CPI同比0.5%。相较于实体经济,资本市场吸收了大量的流动性,叠加小微企业和就业形势严峻,居民收入下行,消费恢复缓慢,抑制核心CPI上行。 物价走势,PPI恢复好于核心CPI,印证疫后中国经济恢复工业生产好于终端需求。PPI环比连续6个月正增长、同比连续6个月降幅收窄;核心CPI仍低迷,同比连续5个月处于0.5%历史低位。 11月CPI同比-0.5%,由涨转跌;环比-0.6%。CPI回落主因生猪供给增加导致猪肉价格下跌。PPI同比-1.5%,降幅较上月收窄0.6个百分点;环比0.5%。PPI略有回升主因出口和投资恢复带动金属相关行业价格上涨,以及国际油价环比上涨带动化工产品价格上涨。 2021年温和通胀,但不具备大幅上涨的基础,不宜对经济形势盲目乐观。 经济基本面不足以支撑通胀大幅上涨。5月以来货币政策回归正常化,政策顶出现,预计2021年1季度前后是经济顶,回归经济潜在增长率。消费恢复缓慢,出口、基建和房地产投资未来面临放缓压力。5月以来房地产调控收紧,基建投资面临地方财政收入压力,“疫情受益型”出口难以持续高增长,消费受就业和居民收入抑制。 建议:货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。 财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。 “双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。 2、核心CPI持续低迷 11月剔除食品和能源价格的核心CPI同比连续5个月处于0.5%的历史低位。核心CPI同比自2018年以来持续下行;受疫情冲击,2020年核心CPI同比进一步下滑。随着经济持续恢复,核心CPI有望低位回升。 3、猪周期下行拖累CPI由涨转跌 11月CPI同比-0.5%,较上月下降1个百分点;环比-0.6%,较上月下降0.3个百分点。 食品价格同比-2.0%,较上月下滑4.2个百分点,影响CPI下降约0.44个百分点,主因食品供给端改善。其中,受猪肉生产恢复、供给改善影响,猪肉价格下降12.5%,降幅比上月扩大9.7个百分点,影响CPI下降约0.60个百分点,是拖累CPI下行的主要因素;牛、羊肉价格分别上涨4.2%和2.2%,涨幅回落2.8和1.4个百分点;蛋类价格下降17.1%,降幅扩大0.8个百分点;鲜菜价格上涨8.6%,涨幅回落8.1个百分点;鲜果价格上涨3.6%,涨幅扩大3.2个百分点。非食品价格同比下降0.1%,较上月下降0.1个百分点,影响CPI下降约0.06个百分点。其中,衣着、居住和交通和通信价格分别下降0.3%、0.6%和3.9%,医疗保健、教育文化和娱乐价格分别上涨1.5%和1.0%。 4、出口和投资拉动PPI缓慢上行 11月PPI同比-1.5%,较上月上升0.6个百分点;环比0.5%,较上月上升0.5个百分点。 工业生产持续向好,出口和投资恢复带动,生产资料价格环比上涨0.7%,涨幅比上月扩大0.6个百分点;终端消费低迷,生活资料价格环比上涨0.1%;同比低位徘徊,下降0.8%,降幅扩大0.3个百分点。 40个工业行业大类中,价格环比上涨的有24个,上涨面达六成。金属相关行业价格由降转涨,黑色金属冶炼和压延加工业价格上涨1.5%,有色金属冶炼和压延加工业价格上涨1.1%。受国际原油价格环比上涨影响,化学原料和化学制品制造业价格上涨2.2%,化学纤维制造业价格上涨1.9%,石油、煤炭及其他燃料加工业价格上涨1.7%,石油和天然气开采业价格上涨0.9%。供暖需求季节性增加,燃气生产和供应业、煤炭开采和洗选业价格分别上涨2.8%和2.2%。

中国11月CPI同比降0.5%,显著低于预期,创下十一年来新低。大家对通缩的预期开始加强。PPI价格同比下降1.5%,环比上涨0.5%,基本符合预期。通缩看似严重,还会严重下去吗?在货币政策出现退出迹象时,通缩是否会导致货币政策再次转向宽松?这些都是市场和公众比较关心的问题。CPI由正转负,通胀还是通缩?11月CPI同比转负,除了年底翘尾因素弱化之外,短期内主要是受食品价格下行的影响。猪肉价格受到生猪供给提升的影响,下滑明显,鲜菜和和鸡蛋供应充足,价格也在下降。值得一提的是,大葱、生姜等个别种类的食品价格在下半年明显上涨,引起关注。但与猪肉不同的是,大葱和生姜等更像是日常饮食的辅助,且存在一些替代品,其价格波动对老百姓真实的生活成本(Living Cost)影响可能是有限的。当前经济是否处于通缩状态?我们的回答是否定的。排除食品和能源价格的核心CPI同比为0.5%,仍然保持稳定,反映需求端仍然有一定支撑。12月CPI可能由于食品价格波动而出现短暂的转正情况,但到了明年,高基数、春节时间错位以及食品价格的持续回调很可能会使得CPI同比再次转负,并有可能维持到明年一季度末。明年猪肉供给的确定性增加,大概率会拉低CPI同比。到了明年二季度,低基数和需求端继续回暖有可能再次带动CPI上涨。因此,当前经济即便是通缩,所维持的时间也很有限,从中长期看,经济更像是再通胀状态,即经济在经历了萧条后重新修复过程中,价格水平上涨,但尚未到通货膨胀的程度。同时,也需要关注今冬的拉尼娜现象,它可能导致食品等供给收缩和冬季相关需求增加,形成CPI上涨因素。PPI持续回暖,工业品需求复苏11月PPI同比为-1.5%,较上月降幅有所收窄,环比还在上涨,反映了需求端在回暖。其中,生产资料价格环比上涨0.7%,涨幅比上月扩大0.6个百分点,同比下降1.8%,降幅收窄0.9个百分点。中游环节,有色和黑色金属行业价格继续上涨;上游环节,石油、天然气以及煤炭行业价格降幅收窄,总体看,PPI呈现持续回暖的态势。生活资料同比降幅扩大,一定程度上是受CPI食品等消费品价格同比回调的影响。从环比看,生活资料价格由降转升,保持相对平稳。从整体趋势看,受到全球经济复苏、需求改善的支撑,PPI在年底和明年继续上行的概率较大,生产端通缩的形势会得到一定的改善。更为重要的是,前期库存周期在极短时间内走出了一个小周期,预计在未来又将开启新一轮的周期,企业补库开始增加,也将拉动工业品价格上涨。通胀转通缩,货币政策会宽松吗?首先,当前通胀并非已完全转至通缩。其次,即使是通缩,通缩背后的逻辑也不支持央行货币政策转向。因此CPI同比下行,短期内不会对货币政策产生明显影响。需要注意的是,由于食品价格的波动和上半年高基数的影响,明年CPI还会存在下行压力。然而,CPI与央行货币政策之间正在脱钩,越来越多的央行不再将CPI看作货币政策的最重要变量,而可能会比以往更加关注PPI的走势。由于食品价格的波动和具体的统计方法导致的季节性固定波动,单纯地以CPI衡量的通胀波动现象越来越与传统的经济学对通胀的解释相背离。同时经济中还存在着很多其他反映经济热度的指标,当前经济复苏情况和央行对货币政策未来空间的考虑,都将导致货币政策的加速回归常态。而且,货币政策“秋后算账”的意味开始加强,三季度央行货币政策执行报告首次提出“保持宏观杠杆率基本稳定”。未来,防范金融系统性风险、加强宏观审慎管理和窗口指导、维持金融稳定,都将是明年上半年的主旋律。招募公告:苏宁金融于2020年8月启动“苏宁金融APP-财顾频道大V激励方案”,每月按阅读量和发文活跃度,奖励排名前50名大V,奖励金额300元-2000元不等。如果您是财经作者,欢迎入驻苏宁金融APP-财顾频道。入驻方式:关注“苏宁金融研究院”公众号,向后台发送“财顾”二字,小编将第一时间联系您办理入驻事宜。

10月份商品住宅销售价格涨幅平稳回落 ——国家统计局城市司高级统计师绳国庆解读2020年10月份商品住宅销售价格变动情况统计数据 2020年10月份,各地坚决贯彻落实党中央、国务院部署,坚持房子是用来住的、不是用来炒的定位,因城施策、一城一策,促进房地产市场平稳健康发展,70个大中城市房地产市场价格涨幅保持平稳回落态势。 一、各线城市新建商品住宅和二手住宅销售价格环比涨幅总体回落 初步测算,10月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3和0.4个百分点。 二、各线城市新建商品住宅和二手住宅销售价格同比涨幅基本稳定 初步测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和8.0%,涨幅比上月分别扩大0.2和0.6个百分点。二线城市新建商品住宅销售价格同比上涨4.4%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨2.1%,涨幅比上月微扩0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.0%和1.5%,涨幅比上月分别回落0.4和0.2个百分点,均已连续19个月相同或回落。

生产连获丰收、库存处于历史高位、国际供应链稳定,专家认为—— 粮食价格上涨势头难持续 从各方面看,粮食价格上涨势头难以持续。从生产看,我国粮食生产连获丰收,种植结构不断调整优化,优质品种数量增加,粮食安全形势持续向好。从库存看,粮食库存处于历史高位,仅地方储备就能满足产区3个月、销区6个月、产销平衡区4.5个月以上的市场供应量,政策性粮食库存规模庞大。从进口看,目前新冠肺炎疫情对国际粮食贸易供应链、物流链并未造成实质性影响。 当前,秋粮收购正在全国从南向北稳步推进。粮食是一种关系国计民生和经济安全的特殊商品,粮食价格一头关系到种粮农民的切身利益,一头关系到消费者的承受能力。 对广大农民来说,今年又是一个丰产又丰收的好年景,粮食市场价格较上年有所上涨。但粮食价格上涨也引发了社会对粮食安全的普遍担忧。确保粮价稳定,走出“谷贱伤农、米贵伤民”的怪圈,对保障国家粮食安全至关重要。 市场化收购比重不断加大 在黑龙江黑河市孙吴县沿江乡大桦林子村,桦林现代农机专业合作社理事长吴德显正在组织合作社社员卖粮。今年合作社种植2.6万多亩地,其中水稻5000亩、平均亩产1100多斤,玉米8000多亩、平均亩产1000多斤,大豆1.3万多亩、平均亩产240多斤。吴德显说,今年粮食产量虽没有预期好,但略微高于去年水平,粮食收购价格也高于去年。其中,湿玉米价格每斤0.95元,大豆价格每斤2.4元,扣除土地租金、劳动力成本以及种子、农药、化肥等投入成本,租种的土地每亩纯收益在250元左右,自己承包的土地每亩纯收益500多元。 秋粮上市以来,粮食市场火热,持续走高的价格让不少农民产生惜售心理。目前,粮食价格趋于稳定,以当前市场价格卖粮,种植收益较好,越来越多的农民转变惜售心态,开始积极卖粮兑现,东北等主要产区玉米、稻谷、大豆已开始上量。根据国家粮食和物资储备局数据,截至10月31日,主产区入统企业累计收购秋粮2163万吨,同比增加95万吨。 国家粮油信息中心高级经济师刘冬竹建议,农民应尽量做到均衡有序售粮,既不盲目捂粮惜售,也不扎堆售粮,避免集中售粮价格下跌。未出售的粮食要离地通风,上楼子、上栈子,避免霉坏造成损失。 近年来,国家持续推进粮食收储制度改革,市场主体风险意识不断增强,加工企业主动多建库存备足原料,贸易商和经纪人积极收粮,市场化收购比重不断提高。今年小麦和早籼稻市场化收购超过90%。在黑龙江,象屿农产早在9月15日就开始入市收购,目前已收购玉米170多万吨;在湖北,武汉兴正实业有限公司已经收购中晚籼稻600多万斤。 在稻谷供大于需形势下,11月12日黑龙江启动粳稻最低收购价收购,是目前全国唯一启动水稻最低收购价收购的省份。国家粮食和物资储备局粮食储备司司长秦玉云预计,今年秋粮收购也将以市场化收购为主,全国大范围启动中晚稻最低收购价执行预案的可能性不大。 粮食价格已逐步趋稳 今年以来,受新冠肺炎疫情、洪涝灾害等影响,加上社会资金流动性充裕,国内主要粮食品种价格出现了明显上涨。10月份,国内主产区籼稻平均价格同比上涨10%左右,粳稻上涨6%左右,小麦上涨5%左右。粮价上涨引发了社会对粮食稳定供给的担忧。 刘冬竹表示,当前我国粮食库存充实、储备充足、供给充裕。小麦和稻谷两大口粮品种库存处于历史高位,可满足全国一年以上消费需求,预计小麦和稻谷价格将在合理区间波动。受去库存周期基本结束、供需趋于紧平衡等因素叠加影响,国内玉米现货市场价格涨幅达30%左右,但没有超过2014年历史最高水平。进入11月份后,随着主产区玉米上市量增加,临储玉米持续出库,以及进口玉米及替代品陆续到港,玉米市场供应完全有保障,价格继续大幅上涨可能性不大。 需要提醒的是,在市场化条件下,粮食价格涨跌是市场波动的正常现象。刘冬竹认为,今年粮食价格上涨是生产成本连年上升、粮价多年低迷状况下的恢复性上涨,有其合理性,也充分说明收储制度改革以来,市场机制发挥了积极作用。 2014年以来,国家推进粮食收储市场化改革,取消大豆、玉米临储政策,调整小麦和稻谷最低收购价,这既有助于消化不断高企的粮食库存,也促进了国内粮食市场价格与国际粮价逐步接轨,粮食价格连续多年走低。今年受疫情、灾情等多种因素影响,粮食价格出现恢复性上涨,但仍在正常波动区间。 秦玉云认为,从各方面看,粮食价格上涨势头难以持续。从生产看,我国粮食生产连获丰收,种植结构不断调整优化,优质品种数量增加,粮食安全形势持续向好,保持国内市场供应和维护价格总体稳定有保障。从库存看,粮食库存处于历史高位,政府粮食储备体系健全,库存规模充实,仅地方储备就能满足产区3个月、销区6个月、产销平衡区4.5个月以上的市场供应量,政策性粮食库存规模庞大。从进口看,目前疫情对国际粮食贸易供应链、物流链并未造成实质性影响。今年以来,玉米及高粱等替代品进口增加较多,有效调剂了国内余缺。 多措并举稳定粮价 粮价稳,则百价稳。记者在采访中了解到,无论是农民、企业还是粮食行业专家,都认为稳定的粮食价格和供给对于保障国家粮食安全尤为重要。专家认为,需要进一步强化措施稳定粮价,确保农民“种粮卖得出”,确保市场粮源供应稳定。 保障国家粮食安全,首先要稳定和提高粮食综合生产能力。要深入实施“藏粮于地、藏粮于技”战略,加强耕地保护,严守18亿亩耕地红线。加快建设高标准农田,提高基础地力。强化科技支撑,推广良种良法配套等增产技术,不断提高粮食单产水平。稳定粮食播种面积,落实粮食安全省长责任制,层层压实责任,扭转一些地方忽视粮食生产的倾向。 同时,要通过调整稻谷和小麦最低收购价,稳定粮食价格预期,激发种粮农民积极性。今年春耕时节,国家有关部门提高了2020年水稻最低收购价格,调动了农民种植水稻积极性,扭转了早稻种植面积和产量连续7年下滑势头。近日,国家有关部门公布了2021年小麦最低收购价格,每斤提高了1分钱。虽然提高幅度不大,但有利于稳定粮食价格预期,有利于农户合理安排明年粮食种植。 此外,要更好地发挥政府粮食宏观调控作用。今年以来,国家有关部门灵活安排政策性粮食投放,截至11月12日,共组织政策性粮食拍卖212场次,总量达到1.037亿吨,有效满足了企业用粮需求。加强政府储备吞吐调节,有的省份采取了适当放宽地方储备收购水分要求、延长轮换架空期等措施,满足加工企业阶段性用粮需求,促进区域市场平稳运行。 另外,还要继续深化粮食产销合作,顺应粮食“大流通”形势,构建一个稳定的粮食自由流通体系,完善供应链,有序搞好搞活国内粮食购销,确保粮食跨区域有序流通。象屿农产总经理陈代臻表示,目前象屿农产已在黑龙江构建起玉米全产业链经营模式,在富锦、北安和绥化三地建设粮食加工产业园区,并构建起一张从产区到港口再到南方销区的北粮南运大流通网络,每年粮食经营量1000多万吨。(刘 慧)

[摘要]31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。 10月份商品住宅销售价格涨幅平稳回落 ——国家统计局城市司高级统计师绳国庆解读2020年10月份商品住宅销售价格变动情况统计数据 2020年10月份,各地坚决贯彻落实党中央、国务院部署,坚持房子是用来住的、不是用来炒的定位,因城施策、一城一策,促进房地产市场平稳健康发展,70个大中城市房地产市场价格涨幅保持平稳回落态势。 一、各线城市新建商品住宅和二手住宅销售价格环比涨幅总体回落 初步测算,10月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3和0.4个百分点。 二、各线城市新建商品住宅和二手住宅销售价格同比涨幅基本稳定 初步测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和8.0%,涨幅比上月分别扩大0.2和0.6个百分点。二线城市新建商品住宅销售价格同比上涨4.4%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨2.1%,涨幅比上月微扩0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.0%和1.5%,涨幅比上月分别回落0.4和0.2个百分点,均已连续19个月相同或回落。 附注: 1.调查范围:各城市的市辖区,不包括县。 2.调查方法:新建商品住宅销售价格、面积、金额等资料直接采用当地房地产管理部门的网签数据;二手住宅销售价格调查为非全面调查,采用重点调查和典型调查相结合的方法,按照房地产经纪机构上报、房地产管理部门提供与调查员实地采价相结合的方式收集基础数据。 3.价格指数的计算方法详见中国统计信息网《住宅销售价格统计调查方案》。 4.如当月无成交,则视为价格总体水平无变动。

国家统计局16日发布70个大中城市商品住宅销售价格变动情况。10月,4个一线城市新建商品住宅销售价格环比上涨0.3%,较上月回落0.1个百分点;31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点。根据全国商品房销售数据,1-10月商品房销售面积追平去年同期,单月销售均价重回万元以下。 业内人士表示,市场需求疲软叠加密集调控,价格涨幅进一步收窄。下半年以来,随着房地产调控的“一城一策”持续深化,并进一步向三四线城市深入,预计后期房价继续趋稳。 房价涨幅平稳回落 10月,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点。其中,北京、上海、广州和深圳分别上涨0.2%、0.3%、0.5%和0.2%。二手住宅方面,销售价格环比上涨0.5%,涨幅比上月回落0.4个百分点。其中,北京、上海、广州和深圳分别上涨0.4%、0.5%、0.6%和0.9%。 31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。35个三线城市新建商品住宅和二手住宅销售价格环比均上涨0.2%,涨幅比上月分别回落0.3和0.4个百分点。 诸葛找房数据研究中心分析师王小嫱表示,虽然10月是传统的销售旺季,但“银十”不及“金九”。随着更多城市调控升级,购房者逐渐趋向理性。 “市场需求释放疲软叠加密集调控,价格涨幅进一步收窄。”贝壳研究院首席市场分析师许小乐表示,近两月重点城市住房需求释放步入疲软期,从贝壳相关数据来看,10月重点18城链家二手房实际成交量与9月基本持平,且近两月月均成交较6月至8月降11%,重点18城二手房业主调价中涨价次数占比处在18%以下;新房方面,今年10月新房成交环比下滑13.7%,幅度超过去年,需求乏力。 上海易居房地产研究院研究员王若辰表示,10月房价涨幅由“合理”区间进入“偏冷”区间,一二手房价涨幅均明显收窄,新房价格上涨城市数量减少10城,二手房价格上涨城市数量减少11城,明显降温。 统计局数据显示,10月70大中城市房价上涨数量45个,较9月的55个减少10个,二手住房价格方面,上涨城市39个,是半年来的最低位,27个城市二手房价格下调,数量也是近半年最多。 调控政策持续深化 今年下半年以来,房地产调控基调整体收紧,价格涨幅稳中收窄。王若辰表示,7月24日,中央层面召集北京、上海、广州、深圳、南京、杭州、沈阳、成都、宁波、长沙等10个热点城市房地产工作座谈会,明确指出地方政府应高度重视当前房地产市场出现的新情况新问题,时刻绷紧房地产调控这根弦,坚定不移推进落实好长效机制。 11月16日,临沂市人民政府新闻办公室召开房地产市场调控工作新闻发布会。临沂市住房和城乡建设局党组成员吴继兵表示,临沂将坚持“房住不炒”工作定位,对中心城区范围内易出现高地价、高房价的地块,严格执行限价、限转、双限一竞调控政策,强化市场监管力度。 11月6日,浙江嘉兴海盐县发布《关于进一步加强房地产市场管理的若干意见》,严禁企业虚假优惠,虚假打折,严禁向买受人推荐或提供首付贷(包括金融机构和其他民间借贷机构、网络借贷),严禁首付垫资行为,严禁返本销售或变相返本销售问题,严禁怂恿、协助买受人以假离婚、出具假的收入证明等进行骗贷。 11月4日,丽水市建设局发布《关于进一步促进丽水市区新建商品房市场健康发展的通知》,要求向社会公开房源信息,进一步稳定市民群众心理“预期”。同时,分期预售的商品住宅,严格执行预售备案价格续推不涨原则。 11月3日,台州市发布《关于促进房地产市场平稳健康发展的通知》,将实行限售政策。提出从通知之日起在台州市区新购买的住房(含新建商品住房和二手住房),自取得不动产权证书满3年后方可转让。土地市场方面,建立房价地价联动机制,执行商品住房预售价格备案制度,实行“限地价、竞自持(或配建)”土地出让方式,控制溢价率和楼面地价。 本轮房地产调控自上而下,且坚定不移。许小乐表示,11月以来,房地产调控的“一城一策”持续深化,并进一步向三四线城市深入。 楼市调控效果显现 16日,统计局发布的1-10月全国房地产开发投资和销售情况显示,1-10月,全国房地产开发投资116556亿元,同比增长6.3%,增速比1-9月提高0.7个百分点,投资明显回暖。同时,1-10月,商品房销售面积133294万平方米,同比持平,1-9月为下降1.8%。商品房销售额131665亿元,增长5.8%,增速提高2.1个百分点。 贝壳研究院高级分析师潘浩表示,各地前期稳市场的调控政策逐步起效,加之房企为了对冲融资压力以及抢占销售节点,近两个月推出各种促销措施,使得销售量保持增长的同时价格略有下行。 潘浩说,5月以来销售端持续发力拉动商品房成交面积持续恢复,商品房当月销售面积连续6个月超过去年同期。与此同时,根据数据计算10月单月销售均价9875元/平方米,环比下降1.9%,延续了9月单月销售均价环比下行的走势,单月重回万元以下。 潘浩预计,2020年全年成交量将超过去年,但成交价格增速将继续保持稳定。他介绍,根据贝壳新房带看、认购指数观察,两项指标10月仍保持增长,判断年底成交量走高的可能性较大。 王若辰表示,热点城市基本都已收紧调控政策,年初以来由货币和信用扩张推动的房价加速上涨进入尾声。同时,经济虽然在复苏过程中,但短期不足以支撑房价继续快速上涨。她预计,未来几个月70城房价环比涨幅仍有收窄空间或者转负。(梁倩)

终于收了根像样的中阳线,不再像昨天那样扭扭捏捏纠纠结结…… 昨天港股涨得那么好,特别是在金融股领涨的情况下,A股的金融股居然砸盘。 本来以为A股长出息了,敢走独立行情了,结果呢,今天就低头认错,跟上港股上涨的脚步,而且金融股认错的态度也非常好,银行、保险、券商三剑客普涨。 不过还是没赶上人家的上涨幅度,恒生指数大涨近2%,盘中一度突破25000点关口,创9月以来新高。 而A股9月的高点在3400点上方,目前还没有收复3300点,所以丝毫没有骄傲的资本,还需要继续追赶才是。 最近港股的表现确实比A股强,而且有不少内地资金南下流入港股,每天都是数十亿元流入,今天也是如此,南下的资金接近80亿,而北上的资金虽然也达到了50亿,但还是不如南下的。 内资放着A股不买,跑去买港股,港股就那么香吗? 人家的估值确实比A股低,就拿昨天遭砸盘的中信建投来说,H股的价格只有A股的五分之一,今天涨停的中金公司,H股的价格只有A股的4成。 所以我们也乐见港股的上涨,使两地估值差能够缩小,而且反过来也可以对A股的价格形成推动,实现双赢。 今天的成交量比较有意思,大盘涨这么多,成交反而萎缩了,有人说量能不足走不远,其实没看到本质。 当市场刚从底部反弹的时候,是不需要放量的,因为没有太大分歧,向上的预期比较一致,这样就不会有太多抛压盘,不需要放量也能拉起来。 这也说明人心是多么的思涨,很多人已经舍不得卖了,毕竟目前仍处于刚刚从底部往上爬的阶段。 最近说了那么多次黄金坑,其实目前仍在坑里,什么时候才能算从坑里爬出来了? 保守一点话也得3350点,积极一点话那得是3450了,也就是最近这几个月震荡区间的上沿。 7月份那波牛市的戛然而止让很多人心有不甘,老艾也是如此。说是牛没了吧,但跌也跌不下去,始终无法有效跌破3200点。从中长期均线看,仍在上升通道内运行,既然下不去,那就有上去的机会。 至于时机,已经悄悄地近了,也是这几天说的两个靴子。一是蚂蚁上市,二是美国大选。 蚂蚁周四就要上市了,对资金面的冲击有限,而且是最后一波影响,加上释放出来的资金,对于后市其实是有利的。 而美国大选,今天已经到投票日了,但结果出来没有那么快。最好是川普和拜登互相撕扯,互不承认对方当选总统,国内陷入分裂动荡。如果美帝陷入内斗,自然就顾不上外斗了,对我们来说坐山观虎斗,自然是好事。 震荡行情怎么办?期权期指是应对利器!可以涨时做多,跌时做空,双向操作,再加上T+0交易机制,盘中可以多次波段操作,及时落袋为安,避免股票T+1的尴尬。 想学习期权期指知识以及实战技巧,可以点击收看新浪理财大学的《老艾聊期权期指》视频课程,有全套方法讲解。(点击试看,99元特惠仍在进行中!) 请关注微信公众号:老艾股学堂(laoaigxt),或扫描下方二维码(微博:老艾观察)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估