连跌数个交易日之后,美股周三迎来强劲反弹,科技股收复此前部分失地,特斯拉上涨近11%,苹果反弹近4%。 截至收盘,道指收高439.58点,涨幅为1.6%,报27940.47点。标普500指数上涨2.01%至3398.96点,创自6月5日以来的最佳单日表现。纳指大涨2.7%至11141.56点,创下自4月29日以来最大单日涨幅。 策略师称,纳指和科技股的快速回调挤出了部分市场投机泡沫,但在股市实现新一轮上涨之前,可能会有一段震荡时期。 详情请扫二维码↓

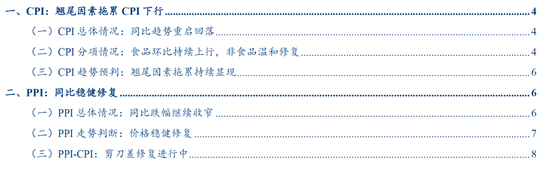

事 项 8月CPI同比增长2.4%,前值2.7%;PPI同比-2.0%,前值-2.4%。 主要观点 一、CPI:整体回落,非食品温和修复 8月CPI翘尾因素回落0.7个百分点,拖累CPI同比下行至2.4%。但分项看,价格环比依然体现出8月生产和消费的温和修复。 8月食品项价格环比上涨1.4%,既有供给端强降水下农产品供应的波动,也有需求端开学和双节备货需求的推动。 而非食品项,生产上,国内基建和地产施工的提速叠加海外需求的复苏,提振国际油价温和回升,消费上,房租项CPI环比上涨0.1%实现疫情以来首月止跌,核心CPI环比上涨0.1%为疫情以来首次接近季节性涨幅,其他用品和服务CPI环比上涨2.4%超去年同期1个百分点,飞机票和宾馆住宿价格8月分别上涨7.3%和2.1%,远超去年同期。 二、CPI趋势预判:翘尾拖累持续显现 从“翘尾+新涨价”因素看,CPI下半年下行趋势明确。首先,翘尾因素的快速下行将是CPI回落的最大拖累,背后是去年下半年非洲猪瘟下猪价暴涨的高基数作用。其次,猪肉价格大概率从高位逐步回落。伴随生猪存栏同比的修复,洪涝灾害的消退,预计下半年生猪产能将从历史低位逐步回升,继而推动猪肉价格回落。最后,非食品价格虽然将伴随消费修复而上行,但涨势微弱,难以对冲前两大下行因素。 但在CPI下行斜率上我们提示,由于生猪产能修复的不确定性,CPI的三类预测情景中,乐观情景的概率在加大,但依然无碍我们维持CPI下行的判断。 三、PPI:同比稳健修复 我们预计PPI跌幅还将继续收窄,但年内难以翻正。宏观指标看,两大国际因素+两大国内因素明确了PPI到明年上半年的上行趋势。 国际因素1:全球贸易增速同步于PPI同比,复工复产下全球贸易增速自5月见底并持续回升,带动PPI上行;国际因素2:美元指数同比反向领先PPI同比6个月左右。疫情以来美联储高速扩表以及宽松的货币政策引致美元指数回落,不论在计价因素还是在流动性层面均将对大宗商品价格形成支撑; 国内因素1:M1同比领先PPI 9-12个月。M1作为企业的活期存款,代表企业用于经营周转的现金流,领先于工业企业库存周期9-12个月。2019年M1在3%-4%之间震荡,自2020年开启回升态势,对应到PPI,2020年PPI大概率将温和回升但难以翻正,但到2021年上半或年将快速突破。国内因素2:实体经济部门杠杆率的同比变化领先于PPI同比1年左右。宏观杠杆率的高低直接影响了实体企业的投资能力,进而影响大宗商品价格的变化。2020年上半年在宽松的货币政策下杠杆率较去年末抬升了21个百分点,同样说明PPI还具备持续上行动能。 四、PPI-CPI:剪刀差修复进行时 8月PPI-CPI剪刀差回升至-4.4%,修复方向明确,意味着宏观环境有助于上游企业的超额利润兑现,周期股跑赢成长具备宏观条件。下半年CPI由于翘尾因素和猪肉价格的回落,下行是既定趋势。PPI的翘尾因素基本在0附近,但下半年稳定于高位的基建和房地产投资以及持续向好的外需将为PPI新涨价因素抬升提供动力,上行趋势基本可以确认。PPI升,CPI降,PPI-CPI剪刀差修复仍在进行时。 风险提示:海外疫情扩散,基建投资低于预期 报告目录 报告正文 一 CPI:翘尾因素拖累CPI下行 (一)CPI总体情况:同比趋势重启回落 2020年8月CPI同比增长2.4%,较上月回落0.3个百分点。CPI环比0.4%,基本符合历史季节性。 (二)CPI分项情况:食品环比持续上行,非食品温和修复 8月食品项价格环比进一步上涨,既有供给端强降水下农产品供应的波动,也有需求端开学和双节备货需求的推动。而非食品价格本月则反映出生产和消费的缓慢修复,不仅原油价格回升带动了交通和通信价格的上涨,房租分项止跌、核心CPI涨幅回归季节性、以及住宿和机票价格的上涨均反映了消费的温和复苏。 食品项CPI环比上涨1.4%,同比上涨11.2%。从环比涨幅看,8月环比1.4%略低于7月2.8%但依然在价格高位上进一步突破。从上涨分项看,7月食品最大的推动项是鲜菜和猪肉,而8月食品中最大的推动项是蔬菜及蛋类。从上涨因素看,7月着重受洪涝灾害下农产品供给波动影响,而8月上涨背后既有供给端的扰动也有需求端的修复。供给端,整个8月华北强降雨,西南发洪涝,华东多台风,导致蔬菜受灾,且易腐难储,也对生猪的养殖和运输造成阻碍。需求端,开学季在即,中秋国庆双节临近,同时餐饮业订单缓慢恢复,备货需求较大。 非食品CPI同环比小幅上涨0.1%,核心CPI同比上涨至0.5%(前值0.5%)。从各个分项来看,非食品CPI的环比上涨在一定程度上反映了生产和消费缓慢修复的进程。生产上,国内基建和地产施工的提速叠加海外需求的复苏,是提振国际油价温和回升的关键因素,消费上,房租项CPI环比上涨0.1%实现疫情以来首月止跌,核心CPI环比上涨0.1%为疫情以来首次接近季节性涨幅,其他用品和服务CPI环比上涨2.4%超去年同期1个百分点,飞机票和宾馆住宿价格8月分别上涨7.3%和2.1%,远超去年同期。 (三)CPI趋势预判:翘尾因素拖累持续显现 从“翘尾+新涨价”因素看,CPI下半年下行趋势明确。首先,翘尾因素的快速下行(从7月的2.9%逐步回落到0%)将是CPI回落的最大拖累,背后是去年下半年非洲猪瘟下猪价暴涨的高基数作用。其次,猪肉价格大概率从高位逐步回落。伴随生猪存栏同比的修复,洪涝灾害的消退,预计下半年生猪产能将从历史低位逐步回升,继而推动猪肉价格回落。最后,非食品价格虽然将伴随消费修复而上行,但涨势微弱,难以对冲前两大下行因素。 但从斜率上看,CPI下行的速度取决于两股力量的博弈,即猪肉价格回落的速度、非食品尤其是原油价格修复的强度。当前生猪屠宰量同比再次回落,或反映未来生猪出栏回升斜率与生猪存栏存在差距,且非洲猪瘟的隐藏威胁依然未能根除,北方养殖户普遍反映对于冬季疫病再抬头的担忧。因此我们提示,我们对于CPI的三类情景预测中,乐观情景的概率在加大,但这依然无碍我们对于下半年CPI下行的判断。 二 PPI:同比稳健修复 (一)PPI总体情况:同比跌幅继续收窄 8月PPI同比-2.0%,环比0.3%。生产资料价格同比收窄至-3%,生活资料价格同比涨幅小幅回落至0.6%。 从同比看,跌幅靠前的是石油天然气开采(-25.2%)、石油加工(-16.7%)、化纤制造(-15.2%)、煤炭开采(-8.0%)、化学原料及制品(-7.6%)。从环比看,跌幅靠前的是化纤制造(-1.2%)、煤炭开采洗选(-0.9%)、纺织业(-0.4%)、非金属矿物制品(-0.4%)、通信电子设备制造(-0.4%)。环比涨幅靠前的行业依然为原油、黑色和有色金属的采掘和加工业占据,黑色金属矿采选环比上涨4.3%。 (二)PPI走势判断:价格稳健修复 我们预计PPI跌幅还将继续收窄,但年内难以翻正。宏观指标看,两大国际因素+两大国内因素明确了PPI到明年上半年的上行趋势。 国际因素1:全球贸易增速同步于PPI同比,复工复产下全球贸易增速自5月见底并持续回升,带动PPI上行;国际因素2:美元指数同比反向领先PPI同比6个月左右。疫情以来美联储高速扩表以及宽松的货币政策引致美元指数回落,不论在计价因素还是在流动性层面均将对大宗商品价格形成支撑; 国内因素1:M1同比领先PPI 9-12个月。M1作为企业的活期存款,代表企业用于经营周转的现金流,领先于工业企业库存周期9-12个月。2019年M1在3%-4%之间震荡,自2020年开启回升态势,对应到PPI,2020年PPI大概率将温和回升但难以翻正,但到2021年上半或年将快速突破。国内因素2:实体经济部门杠杆率的同比变化领先于PPI同比1年左右。宏观杠杆率的高低直接影响了实体企业的投资能力,进而影响大宗商品价格的变化。2020年上半年在宽松的货币政策下杠杆率较去年末抬升了21个百分点,同样说明PPI料还将持续上行。 (三)PPI-CPI:剪刀差修复进行中 2020年下半年PPI-CPI剪刀差修复方向确定,意味着宏观环境有助于上游企业的超额利润兑现,周期股跑赢成长具备宏观条件。PPI-CPI剪刀差7月达-5.1%是突破上半年僵持格局的开始,8月剪刀差修复至-4.4%趋势进一步明确。下半年CPI由于翘尾因素和猪肉价格的回落,下行是既定趋势。PPI的翘尾因素基本在0附近,但下半年持续上行的基建投资和相对高位的房地产投资将为PPI新涨价因素抬升提供动力,上行趋势基本可以确认。PPI升,CPI降,PPI-CPI剪刀差修复仍在进行时。

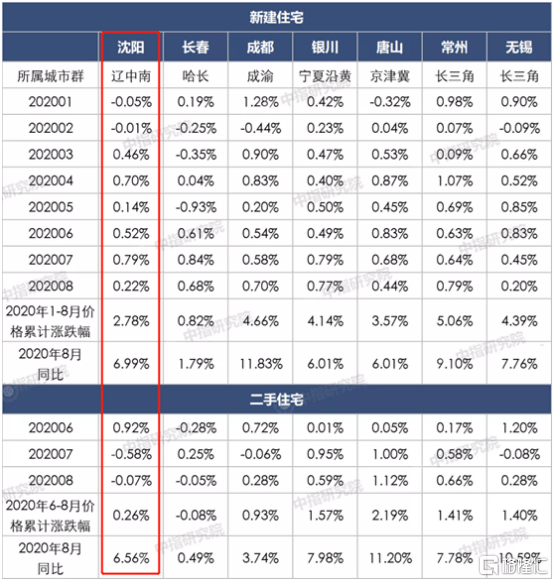

连续53周上涨的沈阳房价终于降温!! 昨晚,沈阳市房产局、沈阳市自然资源局等九部门联合发布《关于进一步促进我市房地产市场平稳健康发展的通知》,提出要管控土地出让价格、加强房地产项目竞配建管理等八项措施。 当中最值得关注的是,《通知》规定第二套商品住房首付比例提高到50%。首付款须一次性支付,禁止分期支付和“首付贷”。将个人住房转让增值税免征年限由2年调整到5年。 该措施无疑是给沈阳房市浇了一头冷水。 沈阳有关部门此前连续出席了7月、8月举行两次房地产工作相关会议。会后不久,沈阳即下发楼市“降温”新政。显然,新政有上头“授意”成分。 中国城市万千,这次要降价为什么会是沈阳呢? 1 前八月量跌价涨 据中指研究院8月全国百城房价数据显示,8月份沈阳新房样本平均价格为9719元每平方米,环比上涨0.22%,同比上涨6.99%。前八个月新房价格累计上涨2.78%。二手房价格六至八月累计上涨0.26%,8月份同比上涨6.56%。 另据房谱网统计数据,前八个月沈阳新建商品住宅成交929万平,同比减少18%;但成交均价11837元/㎡,比去年同期上涨13%。 今年的沈阳楼市在经历第一季度走冷后,第二季随即开始反弹。经历连续六个月的价格上涨后,沈阳的一手、二手楼市是有些过热了。 同期,东三省另一省长春前八个月累计涨幅仅为0.82%,二手房6至8月累计涨幅仅为0.26%。 (图源:中指研究院) 因为房价表现过热,7月24日,国务院副总理主持召开房地产工作座谈会,沈阳市政府有关负责人出席。一同出席的还有北京、上海、广州、深圳、南京、杭州、成都、宁波、长沙等城市的负责人。 8月26日,住建部召开房地产工作会商会,沈阳、长春、成都、银川、唐山、常州等六个城市参会,沈阳再度名列其中。 随着传统“金九银十”销售旺季到来,沈阳出台政策降温,或是一波先行的讯号。而早在沈阳之前,杭州、深圳、杭州等炒房“明星城市”已采取类似的降温措施。 2 百城价格指数连续六个月回升,重点城市出台应对政策 全国范围内,今年三月份开始百城价格指数亦是涨声一片。进入8月份,价格指数上升幅度有扩大趋势。百城中,价格环比上涨有89城市,下跌有10个城市。 (图源:中指研究院) 其中,8月份样本均价环比增幅比较大(高于0.7%)的城市有上海、重庆、广州、杭州、武汉、成都、厦门及西安。 (图源:中指研究院) 在价升之余,与沈阳情况一致,全国范围内新房成交量同比亦在下滑。据贝壳研究院统计,8月份66城新房市场合计成交套数同比下滑1.2%,环比下滑14.5%。前八个月66城累计成交套数同比下滑11.0%,成交面积累计同比下滑9.9%。 (图源:贝壳研究院) 面对“炒房热”,深圳、杭州、东莞等地都已推出前期降温政策的“补丁版本”。 9月4日,杭州市房地产平稳健康发展领导小组办公室发布《关于进一步促进房地产市场平稳健康发展的通知》(以下简称《通知》),调整限购政策、住房贷款、无房家庭认定等方面内容。 《通知》规定,若父母以投靠成年子女方式落户杭州市,须满3年方可作为独立购房家庭在本市限购范围内购买新建商品住房和二手住房。 同时,杭州市政府加强住宅用地供应力度,继续推行住宅用地“限房价、竞地价”出让方式。 东莞则早在七月底便已出台类似规定,非莞籍家庭购买第一套房,须1年以上社会保险证明;购买第二套房,须2年以上社会保险证明;而在东莞有2套及以上商品住房的,则暂停向其销售商品房。 新房、二手房须限售三年方可转让。 7月15日,深圳发布“新八条”,涵盖限购、信贷、税收等方面。“新八条”实施后,不少深户丧失购房资格、首付比例和税费亦提高了。 涵盖限购、信贷、税收等方面内容,一夜之间,不少人的购房资格没了,首付比例和税费提高了。 各地降温政策实施后,普遍取得比较显著效果。8月份深圳、东莞均价环比涨幅均低于0.7%(杭州9月份方实施最新降温政策,未有最新销售数据)。 总观今年全国楼市,主基调和昨晚的主角沈阳一样——量跌价升,虽然成交数量有所下滑,但均价却仍上升。 而部分房地产交易过热城市,如深圳、东莞,在采取降温措施后,效果均比较显著,单价涨幅明显滑落。 近两个月上层两次开会,对于“金九银十”的行业传统旺季,又意味着什么呢? 3 “金九银十”旺季或将不旺 据业内人士预计,9月份行业旺季将出现7月份“调控接力”,楼市热度仍居高不下的城市更又可能迎来又一轮加码调控。两类城市出现调控的可能性较高,一类是此前出席座谈会的成都等城市,第二类是全国70城房价榜中涨幅居前的城市,如徐州、唐山等。 贝壳研究院首席分析师许小乐认为,在“房住不炒”政策导向及LPR利率连续四个月保持不变、应对疫情货币信贷政策逐步调整情况下,未来市场热度较高的城市大概率调控将会加码, 因此不大可能会出现市场过热的情况。 据贝壳研究院数据显示,8月全国重点城市业主涨价占比低位持续下降,房源交易时间仍维持在100天左右,市场难以开启改善型换房链条,二手市场亦难有起色。 换言之,“金九银十”的行业旺季今年或将失色。 对于炒房团来说,热点城市政府提高购房门槛(禁止首付贷和首付分期后等)对其试图通过杠杆资金炒房无疑是一大打击,但对于普通刚需购房百姓乃至整个行业的长期发展而言,一个不那么炙热的金九银十对于行业的健康复苏却未见得是坏事。

本文来自“中概股一周精选”,本栏目系富途证券与36氪共同出品 一、一周中概股市场表现回顾 1.1 中概股等权重指数整体表现 2015年1月1日以来中概股等权重指数上涨264.28%,跑赢标普500指数,相对回报率为197.83%,总体表现明显优于美股大盘。 注:中概股等权重指数成分股包括59家公司构造了等权重中概股组合,筛选10亿美元市值以上中概股(剔除多地上市国企股),每半年调整一次。 今年以来该中概股指数上涨29.62%,相对于标普500指数回报为23.55%。本周,中概股指数下跌-3.43%,样本中25.42%个股上涨。 1.2中概股涨幅TOP10 1、本周,天境生物涨势强劲,2020年1月17日,天境生物登陆美股,发行价14美元,现价已经较发行价累涨近150%。 周五消息,天境生物和艾伯维共同宣布,双方就lemzoparlimab(TJC4)的开发和商业化建立广泛的全球战略合作关系。 此外,同日天境生物还宣布已与高瓴牵头的财团签署最终认购协议,将会通过私募配售(「PIPE」)的方式融资约 4.18 亿美元。 2、受益于在线实时互动的兴起,线上教育、直播带货、在线会议、远程医疗、音视频娱乐等等需求同时爆发,声网延续前期的上涨形态,虽然周四周五略有下挫,但本周总涨幅8.43%。 目前,云通信市场仍然是一片蓝海,美国同类型的上市公司Zoom(ZM.US)从年初到6月,股价累涨约200%,持续刷新历史新高。目前,声网Agora的净利润表现并不稳定,但未来随着卫生事件的缓解,云办公的营收或将回落,净利润能否维持持续的增长盈利,在未来将成为市场的关注焦点。 1.3 中概股跌幅TOP10 1、陌陌本周股价大幅下跌-26.85%,2020年上半年,陌陌的直播服务收入同比下降14.76%,至49.35亿元。直播服务的付费用户数也出现下降。在公布第二季业绩后,陌陌股价大跌15.70%,收报16.79美元,市值为35.03亿美元。 2、燃石医学本周下跌-18.44%,上市首日涨幅曾高达49.27%,一时风头无二。上市后股价接连上涨,达到32.40美元高位后持续下挫,目前较最高位已经跌去39.66%,本周依旧延续下跌走势。 二、重点行业公司要闻 1、阿里、京东周三盘中双双新高 阿里巴巴周二收涨3.82%,报298美元,相对港股有近2%的溢价,最新总市值突破8000亿美元,距离其市值超7000亿美元不足两个月;阿里港股市值上周已突破6万亿港元。此前,阿里巴巴66亿人民币增持圆通速递,完成交易后,阿里巴巴及其一致行动人持股将增至22.5%,仍为该公司第二大股东。 2、跟谁学一度暴跌近15%!遭美国SEC调查,称无法预估结果 跟谁学周三大跌12.05%。此前公布的财报显示,该公司二季度营收16.503亿元,同比增366.6%;净利润1860万元,同比增13.4%,环比下降87.4%。 据财报披露,美国证券交易委员会(SEC)要求其提供2017年1月1日以来的财务及运营数据。跟谁学表示,此举发生在2020年2月至7月左右做空机构发布有关跟谁学的一些报告之后,目前正在配合SEC调查,无法预估SEC调查的时间、结果或后果。 3、瑞幸咖啡周三宣布,重新选举邵孝恒(Sean Shao)为董事会独立董事 瑞幸咖啡表示,该任命是根据2020年9月2日召开的特别股东大会的结果做出的决定。瑞幸咖啡董事会目前由四名独立董事--包括查扬、庄伟元(Wai Yuen Chong)、刘峰和邵孝恒,以及三名管理层董事--即曹文宝、郭谨一和吴刚--组成。 4、理想汽车周三股价振幅达9%,公司8月交付量创单月新高 理想汽车公布了8月交付数据。理想ONE在8月交付2711辆,创单月交付量新高。2020年1-8月,理想ONE总计交付14656辆。截至8月31日,理想汽车在全国已有31家零售中心,覆盖26个城市。 5、蔚来宣布完成美国存托股票发行,第四款新车曝光,或于明年四季度量产 据悉,蔚来汽车宣布完成美国存托股票发行。发行101775000股美国存托股票,每股代表公司的A类普通股,其中包括承销商充分行使其选择权购买额外的13275000股ADS发行,价格为每ADS17.00美元。 6、嘉银金科暴跌22%,Q2净利同比减少75.6% 周三,嘉银金科暴跌22%。嘉银金科Q2净营收2.45亿元人民币(3470万美元),较2019年同期减少61.5%,环比减少21.9%。净利润为人民币4110万元(580万美元),比2019年同期下降75.6%,环比增长4.1%。 三、小结与综述 本周中概股等权重指数下跌-3.43%,天境生物、声网股价均有较好上涨。本周样本中56家中概股中有15家上涨,总体上看中概股等权重组合中标的表现优异,进一步体现中概股的相对超额收益。 风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。

9月7日,在岸人民币对美元汇率开盘上涨近百点,报6.8300,与此同时,离岸人民币对美元波动上行,升破6.83关口。截至9点34分,在岸、离岸人民币对美元分别报6.8269、6.8293。 同日,人民币对美元中间价较上一交易日调降27个基点,报6.8386。 近期,多家外资机构上调人民币预期。高盛认为,未来12个月内,人民币对美元有望涨至6.7。汇丰则将今年底人民币预测调至6.7,明年底调升至6.6。 这些机构认为,利差因素、资金流入、美元疲弱等均为近期推升人民币的主要因素。

9月4日,中证新华社民族品牌工程指数(简称“品牌工程指数”)收报1812.83点,跌1.62%。 32只成分股中,8只上涨,2只平盘,22只下跌。其中,尔康制药上涨2.83%,天士力上涨2.02%。(许盈)

>>纽约股市三大股指2日显著上涨 截至当天收盘,道琼斯工业平均指数上涨454.84点,收于29100.50点,涨幅为1.59%;标准普尔500种股票指数上涨54.19点,收于3580.84点,涨幅为1.54%;纳斯达克综合指数上涨116.78点,收于12056.44点,涨幅为0.98%。 >>创业板IPO家数募资额同比翻番 创业板市场服务实体经济的作用正日益凸显。据统计,截至8月31日,今年以来共有62家企业通过IPO登陆创业板,首发募集资金合计433.29亿元,无论是IPO家数还是募集资金总额,均较去年同期实现翻番。 >>沪指险守3400点 创业板成交额逾3000亿元 周三,沪深两市早盘小幅高开后一度震荡走低,午后股指回升,沪指盘中翻红,创业板指最高上涨逾1%。近期创业板行情较为活跃,昨日创业板成交额进一步放大,突破3000亿元,约占两市总成交额的三成。 >>消费股会一直涨下去吗?最新的券商策略会这样说...... 近期,消费股节节攀升的涨势有目共睹,虽然不少机构依然认为消费股是投资必备的压舱石,但也出现了银河证券发布“预警”研报,表示“不为创纪录的消费股再唱赞歌”。 >>券商军工ETF量增价升 机构“买手”提前布局 今年以来,券商、军工、芯片、5G、新能源等板块多只ETF的份额出现大幅增长,基金半年报中披露了这些ETF规模大增的“幕后推手”。数据显示,上半年规模增长较快的ETF前十大持有人名单上出现了保险、券商、公募基金等机构投资者的身影。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估