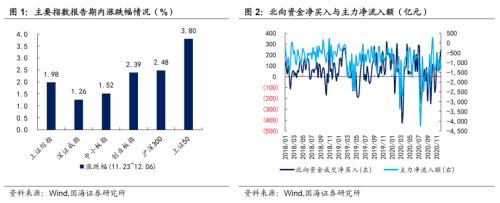

投资要点 权益市场 报告期内(2020.11.23-2020.12.06),权益市场震荡上行,其中上证50涨幅最大。北向资金成交净流入额为413.91亿元,较上期多流入266.67亿元。细分来看,按照行业分类,报告期内非银金融(6.09%)、银行(4.30%)、国防军工(3.32%)、农林牧渔(3.00%)、休闲服务(2.92%)涨跌幅靠前;纺织服装(-1.41%)、家用电器(-2.51%)、汽车(-2.64%)、建筑材料(-3.11%)、钢铁(-4.41%)涨跌幅靠后。 市场整体估值有所回升,截至12月4日,全市场PE(TTM)为23.14倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、农林牧渔、轻工制造等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 转债二级市场 报告期内(2020.11.23-2020.12.06),转债市场整体小幅上涨。转债成交继续回落。转债累计成交额3,500亿元,日均成交额350.01亿元。 存量转债方面,截至12月4日,存量公募可转债共计321只,转债总余额为人民币4,691.75亿元。个券表现涨跌互现,其中涨幅前五分别是紫金转债(43.64%)、上机转债(40.06%)、华海转债(25.01%)、永兴转债(24.26%)、汽模转2(22.16%)。 报告期内,转债市场整体的纯债溢价率小幅下跌,而转股溢价率则有所上升。截至2020年12月4日,转债市场平均纯债溢价率为46.28%,上期为47.71%;平均转股溢价率为21.49%,上期为20.52%。行业方面,位居首位的是传媒(43.04%),采掘(2.07%)的平均转股溢价率最低。 转债一级发行 报告期内,有13只转债发布发行公告,共有11只新券上市。统计转债发行预案,目前有24家转债已通过证监会核准但尚未发行,有21家已通过发审委审核,合计45家,总规模913.93亿元。 基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。从2020/06/30到2020/9/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 报告正文 1、二级市场概况 1.1 权益市场 报告期内(2020.11.23-2020.12.06),权益市场震荡上行,其中上证50涨幅最大。截至12月4日收盘,上证综指上涨1.98%,报收3,445点;深证成指上涨1.26%,报收14,027点;创业板指上涨2.39%,报收2,731点;上证50上涨3.80%,报收3,542点。报告期内,沪深两市主力资金累计净流出2,078.36亿元,较上期少流出229.59亿元;北向资金成交净流入额为413.91亿元,较上期多流入266.67亿元。 细分来看,按照行业分类,报告期内非银金融(6.09%)、银行(4.30%)、国防军工(3.32%)、农林牧渔(3.00%)、休闲服务(2.92%)涨跌幅靠前;纺织服装(-1.41%)、家用电器(-2.51%)、汽车(-2.64%)、建筑材料(-3.11%)、钢铁(-4.41%)涨跌幅靠后。而报告期内主力净流入额靠前的行业为银行、非银金融行业。 市场整体估值有所回升,截至12月4日,全市场PE(TTM)为23.14倍。行业估值方面,采掘、房地产、钢铁、公用事业、机械设备、建筑材料、建筑装饰、农林牧渔、轻工制造等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 1.2 转债市场 报告期内(2020.11.23-2020.12.06),转债市场小幅上涨。其中,中证转债上涨0.82%,报收369点;上证转债上涨1.03%,报收329点;深证转债上涨0.36%,报收264点。报告期内,转债成交继续回落,转债累计成交额3,500亿元,日均成交额350.01亿元。 存量转债方面,截至12月04日,存量公募可转债共计321只,转债总余额为人民币4,691.75亿元。其中有310只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于1,268.84元;票面价格最低为亚药转债,收于72.05元。 个券表现涨跌互现。有169只转债价格上涨,其中涨幅前五分别是紫金转债(43.64%)、上机转债(40.06%)、华海转债(25.01%)、永兴转债(24.26%)、汽模转2(22.16%);有152只转债价格下跌,其中跌幅前五分别是永鼎转债(-21.20%)、文灿转债(-14.59%)、常汽转债(-9.75%)、裕同转债(-9.75%)、桐20转债(-9.67%)。 报告期内,转债市场整体的纯债溢价率小幅下跌,而转股溢价率则有所上升。截至2020年12月4日,转债市场平均纯债溢价率为46.28%,上期为47.71%;平均转股溢价率为21.49%,上期为20.52%。行业方面,位居首位的是传媒(43.04%),采掘(2.07%)的平均转股溢价率最低。相对而言,小盘转债的平均转股溢价率最高,为22.91%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为18.12%。 目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于15%,纯债到期收益率高于2%),截至12月4日,有花王转债(12.29%、2.52%)、鸿达转债(8.87%、2.71%)、文科转债(7.82%、2.13%)满足要求。 2、一级市场概况 2.1 发行与上市 报告期内,有13只转债发布发行公告,其中发行规模较大的有TCL定转2(2020年11月30日网下定向发行,发行规模为26.00亿元)、福20转债(2020年12月1日网上发行,发行规模为17.00亿元);共有11只新券上市。 2.2 待上市情况 统计转债发行预案,目前有21家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计45家,总规模913.93亿元。 3、基金持仓跟踪 截至2020年三季度末,基金持有转债市值1505.15亿元,环比上涨20.49%,占转债市场比重为29.48%,环比提升了2.69%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、苏银转债;持有市值前三转债也分别是浦发转债、光大转债和苏银转债。 从2020/06/30到2020/09/30,基金持有数量占存量比重提升最多的是红相转债(68.69%)、天目转债(67.73%)、永高转债(60.13%);而下降最多的是一心转债(-37.42%)、常汽转债(-32.68%)、众信转债(-21.84%)。 风险提示:权益市场走高后大幅回落;第二,货币政策发生不利变化。

小伙伴们在投资的时候总希望有这样一种产品,它下跌空间是有限的,但是上涨的空间是无限的,这样就可以长时间的持有,并且获得不错的收益。 这时候有人就会问,真的有这样的产品存在吗? 事实上,目前市场上就真的有这样的“下有保底,上不封顶”的一类产品,而他们也有一个超级响亮的名字叫做“可转换债券”。 2020年初,可转债市场分外红火,可转债打新这种几乎无风险、超低门槛而且收益可观的玩法深受众多投资者的追捧,越来越多的人都开始开户加入可转债打新的行列。 可转换债券是一种混合型金融衍生产品,投资者可以把它看成是普通公司债券与公司股票看涨期权的组合体。 在股市处于上升的通道时,可转债主要以股性为主,上涨空间可与正股相媲美;股市处于下跌时,其债性表现突出。 由于证监会对可转债的发行申请有较为严格的要求,目前市场上仅有20余只可转债,且发行企业均为资质较好的企业,这就保证了即使市场再弱,有债性保护的可转债跌到一定位置就能“见底”。 01 什么是可转债? 可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债权和期权的特征。 02 可转债的两大特点 了解了定义之后,我们再来看看可转债到底有多优秀呢? ·下有保底 可转债的保底主要通过到期收益率这个指标体现。到期收益率和普通的国债和企业债的到期收益率计算方法相当,即把以后每期发生的现金流,折合成目前的价格需要多高的折现率(这里假设转债持有到期,不进行换股操作)。 当然到期收益率越高,说明可转债的债性越强,投资的安全度越高。 ·上不封顶 要了解可转债的股性,首先要了解转股价,转股价是可转换债券转换为对应股票所支付的价格,也可以理解为转换成股票时的成本,转股价是可转债最为关键的地方,下面三个指标均围绕转股价设计。 (1)向下修正转股价条款 可转债的转股价可以修正,当其正股进行配股、增发、送股时,转股价都要进行相应调整。 部分转债还规定,其正股分红时也向下相应修正转股价。更为重要的是,可转债具有特别向下修正条款,可以在正股价低迷时修正转股价,以避免可转债满足回售条件。 部分可转债的特别向下修正条款是强制修正转股价,如邯钢转债等,大部分可转债则是授权董事会进行。但转股价特别向下修正的底线往往是其正股的净资产值。 (2)强制赎回条款 一般当可转债正股高涨,正股股价高于转股价的一定比例(一般是30%或50%)超过一定交易日的时候,相关公司就有权赎回全部或部分可转债,赎回价往往是每张100元出头,以逼迫可转债持有人在赎回实施前进行转股,以尽快达到再融资的目的。 因此,赎回条款往往可以视为可转债的价值上限,可转债在高于130元以上,风险收益已经与其正股很接近了,低风险偏好的投资者可以选择抛出或转股出售。 (3)回售条款 当股市低迷,可转债正股持续一段时间低于其转股价一定幅度时,可转债持有人可以以一定的价格将部分或全部未转股的可转债回售给相关上市公司。 但回售权每年只能行使一次,当满足回售条件时,首次不实施回售的,当年不应再行使回售权。 每只可转债的回售期不同,最早的也要从发行后6个月开始,有的转债要到存续期最后一年才开始。 回售价格也很重要,如果低于市价,转债持有人往往选择卖出而不是回售,因此回售价也可能成为某些情况下转债定价的一个参考值。 回售条件往往是可转债正股价在某个时间段内低于转股价的一定幅度,当然也有时点回售条款。当发行转债的上市公司改变募集资金用途时,可转债持有人也有权回售。 相信现在小伙伴们对于可转债有了一定的了解了吧~当然如果有任何问题也都可以私信小编,或者扫描下方二维码加微信,和小编一起讨论交流哦! 添加客服微信微信号:yzcjzl 小白理财训练营

中国经济编者按:近日,可转债市场上演暴涨行情,多只可转债上涨达20%被临停,市场人士认为,可转债再现爆炒主要有两方面原因,一是部分“投机”资金转移至可转债市场;二是可转债市场的交易制度以及盘中临停规则,被游资利用。对此,监管部门迅速出手,证监会在23日晚公布《可转换公司债券管理办法(征求意见稿)》特别提到针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、日常监测不完备等问题。业内预计,随着可转债交易规则的完善,异常交易的个券将减少,炒作行情难以持续。 可转债市场遭爆炒 监管紧急出手 据中国证券报报道,过去一周,可转债炒作愈演愈烈,大批可转债盘中因大涨临时停牌,多只个券两次临时停牌。 23日晚,中国证监会公布《可转换公司债券管理办法(征求意见稿)》,特别提到针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、日常监测不完备等问题。随后,沪深证券交易所发声,将重点监管可转债交易,严密防控交易风险。 10月26日,可转债交易新规开始实施,自当日起,投资者必须签署可转债风险揭示书,否则将无法参与可转债的打新申购和买入。记者注意到,当天各大券商APP都在醒目位置上线了提醒,投资者可在APP上签署风险揭示书。 据悉,可转债攻防兼备,这是其为人所知的基本特性,也是不少投资者涉足可转债的初衷——向下有债性打底,向上有股性加持,能够比纯债“多收三五斗”。曾做过可转债研究员的老刘说,在这一初衷下,投资者或通过可转债埋伏股市向上拐点,或分享股市上涨红利,又或者开展条款博弈,构成可转债投资主流模式。 有主流,就有“非主流”。在一些投资者看来,可转债不仅多了股性,还保留了债券的优势——“T+0”、不设涨跌停板,甚至可质押融资放杠杆,有了这些特性在身,就可解锁超越股票和债券交易的“高级技能”。 “正股会涨停,可转债则不受涨跌停板限制。若看好正股,可借道转债抢筹码,又或者开展可转债与正股的套利。”老刘说,这是可转债投机的1.0版本。 更高级的玩法——2.0版本,则是利用可转债与正股相互配合,借题材,拉正股,炒可转债,有些类似股市上的“堵板吃溢价”。在2019年7月的泰晶转债、2020年3月的再升转债身上都能看到这样的“配方”。 “与股市‘堵板吃溢价’不同的是,正股只能隔日交易,可转债当天就能做完,甚至不止一次。可转债‘T+0’、不设涨跌停板的交易特性,为实施正股与可转债套利、日内套利赋予了极大灵活性。”中金公司发布的研报点评这一现象。 业内期盼可转债后续规则落地 据21世纪经济报道,有私募人士表示,现在市场中,可转债的涨跌于正股相关度都不高,转股溢价率高透露着市场不理想的判断。很多投资者抱着在《可转换公司债券管理办法》下发前最后搏一搏的想法,相互接盘,击鼓传花,非常容易被熟悉可转债的超短线主力资金收割。 “正常来说,监管层修订新规遏制可转债的异常交易,在新规下发前,最少有情绪上的降温效果,此次感觉市场无动于衷。希望《管理办法》能尽快落地”。上述私募基金经理表示。 天风证券固定收益首席分析师孙彬彬表示,目前转债交易规则主要参考两大交易所普通债券交易规则,叠加部分转债流通量较小的因素,在现交易规则下转债极易放大正股价格波动。后续转债交易规则方面可能会结合正股交易特征进行修改,比如引入与正股相同的涨跌停板制度、以及“t+0”等等。 赎回与回售条款方面,《管理办法》提出“部分可转债募集说明书规定的赎回与回售条款明显不对等”,在触发条件、行驶期间、行使次数、计息方法等应当平等一致。孙彬彬表示之前相关条款制定主要参考《上市公司证券发行管理办法》。后续规则出台后有望促进转债市场条款的一致性,这一方面促进发行人权利与义务的一致性,另一方面减少由条款不同所带来的估值差异。 另外,在现行规则中,上交所与深交所对于满足赎回条件后的披露要求有所不同,这一方面加大了交易主体所面临的强风险,另一方面也使得公司在披露“不赎回”后,交易主体同样面临发行主体的“变脸”风险。据天风证券统计,2020年以来共5家公司出现赎回态度“变脸”,从披露不赎回到选择赎回的相隔天数在20-40天不等。后续交易所有望推出更为明晰的赎回披露细则,从而减少交易主体的强赎风险。

投资要点 权益市场 报告期内(2020.09.21-2020.10.11),权益市场震荡调整,其中创业板指涨幅最大,上证综指跌幅最大。截至10月09日收盘,上证综指下跌1.98%,报收3,272点;深圳成指上涨0.33%,报收13,289点;创业板指上涨2.96%,报收2,673点。报告期内,北向资金成交净流出额为175.20亿元,较上期多流出277.69亿元。 细分来看,按照行业分类,报告期内电气设备(5.64%)、医药生物(3.05%)、国防军工(2.69%)、家用电器(0.58%)、电子(0.32%)涨跌幅居前;休闲服务(-6.39%)、房地产(-5.65%)、有色金属(-5.06%)、建筑装饰(-4.50%)、银行(-4.44%)涨跌幅靠后。 市场整体估值有所回升,截至10月09日,全市场PE(TTM)为22.96倍。行业估值方面,除采掘、房地产、钢铁、有色金属、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、商业贸易、银行等行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则仍然在中位数及以上水平。 转债二级市场 报告期内(2020.09.21-2020.10.11),转债市场跟随权益市场震荡调整。其中,中证转债下跌0.18%,报收363点;上证转债下跌0.30%,报收323点;深证转债上涨0.16%,报收261点。报告期内,转债累计成交额1828亿元,日均成交额203亿元,较上期明显下降。 存量转债方面,截至10月09日,存量公募可转债共计302只,转债总余额为人民币4,419.97亿元。个券表现以下跌为主。有85只转债价格上涨,其中涨幅前五分别是福莱转债(40.89%)、景20转债(21.39%)、应急转债(18.29%)、万孚转债(15.70%)、英科转债(14.82%);有217只转债价格下跌,其中跌幅前五分别是东音转债(-20.92%)、国城转债(-18.53%)、三祥转债(-15.31%)、盛路转债(-14.46%)、正裕转债(-11.49%)。 报告期内,转债市场的纯债溢价率有所回落,转股溢价率小幅回升,但仍处于历史相对低位。截至2020年10月09日,转债市场平均纯债溢价率为45.29%,上期为47.08%;平均转股溢价率为19.40%,上期为17.96%。行业方面,位居首位的是传媒(42.73%),国房军工(-8.47%)的平均转股溢价率最低。相对而言,大盘转债的平均转股溢价率最高,为24.35%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为14.63%。 转债一级发行 报告期内,有3只转债发布发行公告,共有5只新券上市。统计转债发行预案,目前有29家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计53家,总规模1018.08亿元。 基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 【可转债双周报】 一、二级市场概况 1.1、权益市场 报告期内(2020.09.21-2020.10.11),权益市场震荡调整,其中创业板指涨幅最大,上证综指跌幅最大。截至10月09日收盘,上证综指下跌1.98%,报收3,272点;深圳成指上涨0.33%,报收13,289点;创业板指上涨2.96%,报收2,673点。报告期内,沪深两市主力资金累计净流出1,721.24亿元,较上期少流出1,184.78亿元;北向资金成交净流出额为175.20亿元,较上期多流出277.69亿元。 细分来看,按照行业分类,报告期内电气设备(5.64%)、医药生物(3.05%)、国防军工(2.69%)、家用电器(0.58%)、电子(0.32%)涨跌幅靠前;休闲服务(-6.39%)、房地产(-5.65%)、有色金属(-5.06%)、建筑装饰(-4.50%)、银行(-4.44%)涨跌幅靠后。而报告期内主力净流入额靠前的行业为食品饮料行业。 市场整体估值有所回升,截至10月09日,全市场PE(TTM)为22.96倍。行业估值方面,除采掘、房地产、钢铁、有色金属、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、商业贸易、银行等行业的估值水平仍位于2010年以来PE估值的中位数下方,而其他行业则仍然在中位数及以上水平。 1.2、转债市场 报告期内(2020.09.21-2020.10.11),转债市场跟随权益市场震荡调整。其中,中证转债下跌0.18%,报收363点;上证转债下跌0.30%,报收323点;深证转债上涨0.16%,报收261点。报告期内,转债累计成交额1828亿元,日均成交额203亿元,较上期明显下降。 存量转债方面,截至10月09日,存量公募可转债共计302只,转债总余额为人民币4,419.97亿元。其中有293只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于1000.00元;票面价格最低为亚药转债,收于79.03元。 报告期内,个券表现以下跌为主。有85只转债价格上涨,其中涨幅前五分别是福莱转债(40.89%)、景20转债(21.39%)、应急转债(18.29%)、万孚转债(15.70%)、英科转债(14.82%);有217只转债价格下跌,其中跌幅前五分别是东音转债(-20.92%)、国城转债(-18.53%)、三祥转债(-15.31%)、盛路转债(-14.46%)、正裕转债(-11.49%)。 报告期内,转债市场的纯债溢价率有所回落,转股溢价率小幅回升,但仍处于历史相对低位。截至2020年10月09日,转债市场平均纯债溢价率为45.29%,上期为47.08%;平均转股溢价率为19.40%,上期为17.96%。行业方面,位居首位的是传媒(42.73%),国房军工(-8.47%)的平均转股溢价率最低。相对而言,大盘转债的平均转股溢价率最高,为24.35%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为14.63%。 目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于15%,纯债到期收益率高于2%),截至10月09日,仅有翔港转债(12.77%、2.11%)、花王转债(6.66%、2.17%)、塞力转债(13.62%、2.60%)、钧达转债(6.56%、2.28%)、鸿达转债(8.39%、2.66%)、道恩转债(12.52%、2.08%)、文科转债(11.67%、2.53%)满足要求。 二、一级市场概况 2.1、发行与上市 报告期内,有3只转债发布发行公告,分别是多伦转债(2020年10月13日网上发行,发行规模为6.40亿元)、鸿路转债(2020年10月09日网上发行,发行规模为18.80亿元)、东缆转债(2020年9月22日网上发行,发行规模为8.00亿元);共有5只新券上市。 2.2、待上市情况 统计转债发行预案,目前有29家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计53家,总规模1018.08亿元。 三、基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。 从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 四、风险提示 第一,权益市场走高后大幅回落。 第二,货币政策发生不利变化。

投资要点 权益市场 报告期内(2020.08.10-2020.08.23),权益市场震荡调整,其中创业板指调整最为明显。截至8月21日收盘,上证综指上涨0.79%,报收3,381点;深圳成指下跌1.25%,报收13,478点;创业板指下跌4.27%,报收2,632点。报告期内,沪深两市主力资金累计净流出3,443.69亿元,较上期多流出300.82亿元;北向资金成交净买入额为25.01亿元,较上期多买入112.08亿元。 细分来看,按照行业分类,报告期内食品饮料(5.12%)、交通运输(3.89%)、公用事业(3.58%)、传媒(2.82%)、银行(2.55%)涨幅居前;国防军工(-6.89%)、休闲服务(-6.74%)、有色金属(-6.54%)、医药生物(-5.42%)、计算机(-3.56%)涨幅靠后。 市场整体估值小幅回落,截至8月21日,全市场PE(TTM)为22.11倍。行业估值方面,除采掘、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则仍然在中位数及以上水平。 转债二级市场 报告期内(2020.08.10-2020.08.23),转债市场伴随权益市场震荡调整。其中,中证转债下跌0.31%,报收372点;上证转债上涨0.12%,报收329点;深证转债则下跌1.21%,报收270点。报告期内,转债累计成交额5,384亿元,日均成交额538亿元,较上期明显抬升。存量转债方面,截至08月21日,存量公募可转债共计302只,转债总余额约为人民币4,323.90亿元。个券表现方面,涨跌比较均衡。其中有181只转债价格上涨,其中涨幅前五分别是广电转债、横河转债、盛路转债、蓝盾转债、苏试转债;有121只转债价格下跌,其中跌幅前五分别是华钰转债、上机转债、蓝帆转债、福莱转债、航电转债。 报告期内,转债市场的纯债溢价率和转股溢价率水平均有所抬升。截至2020年08月21日,转债市场平均纯债溢价率为53.92%,上期为51.98%;平均转股溢价率为18.52%,上期为16.94%。行业方面,位居首位的是交通运输(46.03%),建筑材料(3.85%)的平均转股溢价率最低。而由于近期转债炒作明显回温,所以目前小盘转债的平均转股溢价率最高,为19.65%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为12.60%。 转债一级发行 报告期内,有9只转债发布发行公告,共有18只新券上市。统计转债发行预案,目前有14家转债已通过证监会核准但尚未发行,有16家已通过发审委审核,合计30家,总规模271.70亿元。 基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 【可转债双周报】 一、二级市场概况 1.1、权益市场 报告期内(2020.08.10-2020.08.23),权益市场震荡调整,其中创业板指调整最为明显。截至8月21日收盘,上证综指上涨0.79%,报收3,381点;深圳成指下跌1.25%,报收13,478点;创业板指下跌4.27%,报收2,632点。报告期内,沪深两市主力资金累计净流出3,443.69亿元,较上期多流出300.82亿元;北向资金成交净买入额为25.01亿元,较上期多买入112.08亿元。 细分来看,按照行业分类,报告期内食品饮料(5.12%)、交通运输(3.89%)、公用事业(3.58%)、传媒(2.82%)、银行(2.55%)涨幅居前;国防军工(-6.89%)、休闲服务(-6.74%)、有色金属(-6.54%)、医药生物(-5.42%)、计算机(-3.56%)涨幅靠后。而报告期内主力净流入额靠前的行业为食品饮料、银行、休闲服务。 市场整体估值小幅回落,截至8月21日,全市场PE(TTM)为22.11倍。行业估值方面,除采掘、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则仍然在中位数及以上水平。 1.2、转债市场 报告期内(2020.08.10-2020.08.23),转债市场伴随权益市场震荡调整。其中,中证转债下跌0.31%,报收372点;上证转债上涨0.12%,报收329点;深证转债则下跌1.21%,报收270点。报告期内,转债累计成交额5,384亿元,日均成交额538亿元,较上期明显抬升。 存量转债方面,截至08月21日,存量公募可转债共计302只,转债总余额约为人民币4,323.90亿元。其中有297只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于941.79元;票面价格最低为亚药转债,收于80.81元。 报告期内,个券表现方面,涨跌比较均衡。其中有181只转债价格上涨,其中涨幅前五分别是广电转债(69.56%)、横河转债(63.49%)、盛路转债(53.18%)、蓝盾转债(49.18%)、苏试转债(47.55%);有121只转债价格下跌,其中跌幅前五分别是华钰转债(-18.37%)、上机转债(-16.94%)、蓝帆转债(-13.78%)、福莱转债(-13.21%)、航电转债(-11.43%)。债(-2.26%)。 报告期内,转债市场的纯债溢价率和转股溢价率水平均有所抬升。截至2020年08月21日,转债市场平均纯债溢价率为53.92%,上期为51.98%;平均转股溢价率为18.52%,上期为16.94%。行业方面,位居首位的是交通运输(46.03%),建筑材料(3.85%)的平均转股溢价率最低。而由于近期转债炒作明显回温,所以目前小盘转债的平均转股溢价率最高,为19.65%。2019年以来上市的转债转股溢价率水平仍然显著低于老券,目前平均转股溢价率为12.60%。 目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至08月21日,有新春转债(13.00%、2.06%)、起步转债(12.98%、2.02%)、胜达转债(15.37%、2.39%)、清水转债(14.85%、2.24%)、鸿达转债(8.97%、2.19%)满足要求。 二、一级市场概况 2.1、发行与上市 报告期内,有9只转债发布发行公告,其中包括发行规模较大的青农转债(发行规模为50.00亿元)、广汇转债(发行规模为33.70亿元)、齐翔转2(发行规模为29.90亿元);共有18只新券上市。 2.2、待上市情况 转债统计转债发行预案,目前有14家转债已通过证监会核准但尚未发行,有16家已通过发审委审核,合计30家,总规模271.70亿元。 三、基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。 从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 四、风险提示 第一,权益市场走高后大幅回落。 第二,货币政策发生不利变化。

青岛农商银行8月21日发布公告,正式启动50亿元可转债发行流程,银行系转债再度扩容。 该行此次发行转债简称青农转债,是首只AAA级农商行转债。农商行转债评级以往皆是AA+,青农转债的AAA级成为上市银行中的最高评级。银行转债是市场中的重要板块,涵盖了股份制银行、城商行和农商行品种,机构资金扎堆其中。 联合评级认为,青岛农商银行各项业务发展势头良好,信贷质量处于行业较高水平,青农转债主体信用评级为AAA级,评级展望稳定,债券信用评级为AAA级。 作为山东省第一家地级农商行,青岛农商银行于2011年由当地9家合作银行和农信社以新设合并方式发起设立,2019年3月正式登陆A股,简称青农商行。2017年至2019年公司营业收入年均复合增长19.83%,净利润率年均复合增长15%。 随着各项业务的稳健、快速发展和资产规模的不断提升,青岛农商银行需要在自身留存收益积累的基础上,通过外部融资适时、合理补充资本。 《商业银行资本管理办法(试行)》的正式实施,对各类资本的合格标准和计量要求进行了更为严格审慎的规定,进一步加强了对商业银行的资本监管,对非系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率最低要求分别为7.5%、8.5%和10.5%,并将视情况要求增加不超过2.5%的逆周期资本要求。 截至一季度末,青岛农商银行合并口径下核心一级资本充足率、一级资本充足率和资本充足率分别为10.98%、10.98%和12.83%。 此次青岛农商银行公开发行可转债募集资金总额不超过50亿元(含50亿元),扣除发行费用后将全部用于未来业务发展,在可转债转股后按照相关监管要求用于补充核心一级资本,提高资本充足率水平,进一步夯实各项业务持续健康发展的资本基础。 根据发行公告,青农转债的初始转股价格为5.74元/股,不低于募集说明书公告之日前20个交易日公司A股股票交易均价。青农转债将在8月25日进行网上申购。

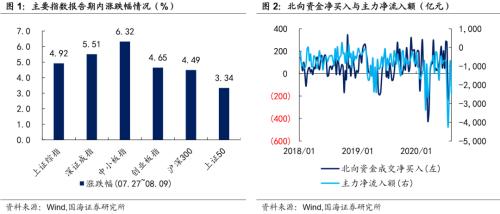

投资要点 权益市场 报告期内(2020.07.27-2020.08.09),股票市场主要指数均上涨,其中中小板指表现更优。截至8月7日收盘,上证综指上涨4.92%,报收3,354点;深圳成指上涨5.51%,报收13,648点;创业板指上涨4.65%,报收2,750点。报告期内,沪深两市主力资金累计净流出3,142.87亿元,较上期少流出3,711.32亿元;北向资金成交净卖出额为87.06亿元,较上期少卖出351.61亿元。 细分来看,按照行业分类,报告期内国防军工(15.85%)、有色金属(10.94%)、化工(10.11%)、建筑材料(9.43%)、农林牧渔(8.55%)涨幅居前;房地产(1.56%)、银行(2.06%)、纺织服务(2.13%)、商业贸易(2.36%)、传媒(2.96%)涨幅靠后。 市场整体估值有所回升,截至8月7日,全市场PE(TTM)为22.25倍。行业估值方面,除采掘、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则抬升至中位数及以上水平。 转债二级市场 报告期内(2020.07.27-2020.08.09),转债市场整体上涨,但表现不及权益市场。其中中证转债上涨3.40%,报收373点;上证转债上涨2.68%,报收329点;深证转债则上涨5.05%,报收273点。报告期内,转债累计成交额3,340亿元,日均成交额334亿元,较上期有所下降。存量转债方面,截至08月07日,存量公募可转债共计288只,转债总余额约为人民币4,226.22亿元。报告期内,个券表现以上涨为主。其中有253只转债价格上涨,其中涨幅前五分别是海容转债、欣旺转债、安20转债、同德转债、龙大转债;有35只转债价格下跌,其中跌幅前五分别是麦米转债、乐普转债、众信转债、台华转债、东时转债。 报告期内,转债市场的纯债溢价率上升,转股溢价率水平下降。截至2020年08月07日,转债市场平均纯债溢价率为51.98%,上期为44.97%;平均转股溢价率为16.94%,上期为19.06%。行业方面,位居首位的是交通运输(46.54%),国防军工(1.90%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为20.02%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为26.51%、12.58%。 转债一级发行 报告期内,有8只转债发布发行公告,有10只新券上市。统计转债发行预案,目前有17家转债已通过证监会核准但尚未发行,有3家已通过发审委审核,合计20家,总规模324.58亿元。 基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 风险提示 第一,权益市场走高后大幅回落;第二,货币政策发生不利变化。 【可转债双周报】 一、二级市场概况 1.1、权益市场 报告期内(2020.07.27-2020.08.09),股票市场主要指数均上涨,其中中小板指表现更优。截至8月7日收盘,上证综指上涨4.92%,报收3,354点;深圳成指上涨5.51%,报收13,648点;创业板指上涨4.65%,报收2,750点。报告期内,沪深两市主力资金累计净流出3,142.87亿元,较上期少流出3,711.32亿元;北向资金成交净卖出额为87.06亿元,较上期少卖出351.61亿元。 细分来看,按照行业分类,报告期内国防军工(15.85%)、有色金属(10.94%)、化工(10.11%)、建筑材料(9.43%)、农林牧渔(8.55%)涨幅居前;房地产(1.56%)、银行(2.06%)、纺织服务(2.13%)、商业贸易(2.36%)、传媒(2.96%)涨幅靠后。而报告期内主力净流入额靠前的行业为钢铁、休闲服务、采掘行业。 市场整体估值有所回升,截至8月7日,全市场PE(TTM)为22.25倍。行业估值方面,除采掘、房地产、钢铁、公用事业、建筑材料、建筑装饰、农林牧渔、轻工制造、银行行业的估值水平仍位于2010年以来PE估值的中位数下方,其他行业则抬升至中位数及以上水平。 1.2、转债市场 报告期内(2020.07.27-2020.08.09),转债市场整体上涨,但表现不及权益市场。其中中证转债上涨3.40%,报收373点;上证转债上涨2.68%,报收329点;深证转债则上涨5.05%,报收273点。报告期内,转债累计成交额3,340亿元,日均成交额334亿元,较上期有所下降。 存量转债方面,截至08月07日,存量公募可转债共计288只,转债总余额约为人民币4,226.22亿元。其中有278只债券收盘价格大于等于100元的发行面值。票面价格最高的为英科转债,收于1,038.00元;票面价格最低为亚药转债,收于79.52元。 报告期内,个券表现以上涨为主。其中有253只转债价格上涨,其中涨幅前五分别是海容转债(54.98%)、欣旺转债(48.72%)、安20转债(46.06%)、同德转债(44.72%)、龙大转债(41.26%);有35只转债价格下跌,其中跌幅前五分别是麦米转债(-9.47%)、乐普转债(-6.02%)、众信转债(-5.24%)、台华转债(-4.37%)、东时转债(-2.26%)。 报告期内,转债市场的纯债溢价率上升,转股溢价率水平下降。截至2020年08月07日,转债市场平均纯债溢价率为51.98%,上期为44.97%;平均转股溢价率为16.94%,上期为19.06%。行业方面,位居首位的是交通运输(46.54%),国防军工(1.90%)的平均转股溢价率最低。相对而言,大盘券转股溢价率最高,为20.02%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为26.51%、12.58%。 目前,大部分存量转债的转股溢价率水平分布在0%-50%,纯债到期收益率分布在-5%-3%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于2%),截至08月07日,有维格转债(16.19%、4.49%)、迪贝转债(14.80%、2.09%)、新春转债(13.45%、2.52%)、起步转债(11.38%、2.28%)、胜达转债(17.59%、2.73%)、沪工转债(-6.45%、3.41%)、清水转债(18.43%、2.38%)、国城转债(-14.63%、2.44%)、今飞转债(10.87%、2.18%)、鸿达转债(9.39%、2.54%)满足要求。 二、一级市场概况 2.1、发行与上市 报告期内,有8只转债发布发行公告,其中有1只定向发行,为北新定转(定向发行,8月3日网下发行,募集资金1.08亿元);共有10新券上市。 2.2、待上市情况 统计转债发行预案,目前有17家转债已通过证监会核准但尚未发行,有3家已通过发审委审核,合计20家,总规模324.58亿元。 三、基金持仓跟踪 截至2020年二季度末,基金持有转债市值1249.24亿元,环比上涨13.77%,占转债市场比重为26.79%,环比提升了5.13%。基金重仓可转债中,持有家数前三转债分别是浦发转债、光大转债、歌尔转2;持有市值前三转债分别是浦发转债、光大转债和苏银转债。 从2020/03/31到2020/6/30,基金持有数量占存量比重提升最多的是克来转债(68.00%)、常汽转债(54.86%)、森特转债(54.82%);而下降最多的是新泉转债(-24.80%)、游族转债(-17.59%)、希望转债(-15.49%)。 四、风险提示 第一,权益市场走高后大幅回落。 第二,货币政策发生不利变化。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估