7月13日晚间,复星医药公告称,公司复星医药控股子公司上海复星医药产业发展有限公司(简称“复星医药产业”)收到《受理通知书》,其获许可的新型冠状病毒 mRNA 疫苗(BNT162b1)用于预防新型冠状病毒获国家药品监督管理局(简称“国家药监局”)临床试验注册审评受理。 公告显示,复星医药产业于2020年3月获德国BionTech SE(简称“BioNTech”)授权,在区域内(即中国大陆及港澳台地区,下同)独家开发、商业化基于其专有的mRNA技术平台研发的、针对新型冠状病毒的疫苗产品,BioNTech为该疫苗在区域内的权利人。 据了解,mRNA是一种携带遗传信息的核酸分子。mRNA疫苗将遗传信息导入体内,使得体内细胞产生相应抗原,从而诱导人体产生中和抗体并刺激T细胞应答,通过体液免疫及细胞免疫的双重机制对抗病毒。面对突发的重大疫情,和传统疫苗相比,mRNA疫苗合成和生产工艺相对便捷,具有强大的免疫原性,不需要传统疫苗必需的附加佐剂,安全性好。 复星医药介绍称,该疫苗为预防用生物制品,拟主要用于18岁及以上人群预防新型冠状病毒。截至本公告日,该疫苗分别在德国、美国处于I期临床试验中;全球范围内尚无基于mRNA 技术平台研发的预防性疫苗获得上市批准。 截至2020年6月,复星医药(即公司及控股子公司/单位)现阶段针对该疫苗的累计研发投入约为人民币1406万元(未经审计;包括许可费)。 复星医药总裁兼首席执行官吴以芳表示:“新冠肺炎疫情仍在全球蔓延,疫苗研发刻不容缓,我们和BioNtech一直紧密合作,并努力推动该研发平台的mRNA疫苗在中国的临床试验。我们将继续与国家药监局和相关审评机构紧密联系,评估这些候选疫苗的安全性和有效性,争取早日获批临床,与国际同步推出针对COVID-19的疫苗产品。”

□ 7月13日,多位受访的疫苗公司资深销售人士告诉记者,新冠肺炎疫情提高了公众疫苗接种意识,随着下半年疫情防控向好局面继续保持,此前制约疫苗市场的因素将消除,人用疫苗市场将逐步恢复,特别是拥有流感、肺炎相关疫苗产品的上市公司有望抢占先机。今年上半年,疫情影响了疫苗招标、物流配送、接种,因此多数疫苗公司的业绩同比增幅不大。 市场不利因素逐步消除 7月10日,康泰生物(300601)发布了上半年业绩预告。公司预计今年上半年盈利2.58亿元至2.84亿元,较去年同期变动0%-10%。公司称,受新冠肺炎疫情影响,第一季度公司的疫苗产品销量下降。随着国内疫情得到有效控制,疫苗接种逐渐恢复,公司有序推进销售推广工作,疫苗产品销量逐步增长,公司净利润较去年同期相比基本持平。 事实确实如此。今年一季度,康泰生物归属于上市公司股东的净利润仅为242.42万元,同比减少97.57%。结合上半年的数据推算,康泰生物第二季度就实现归属于上市公司股东的净利润2.56亿元至2.82亿元,同比增长61.4%至77.7%。 这一趋势反映了多数疫苗公司今年前两个季度的业绩规律。一位不愿具名的疫苗公司销售总监告诉记者,通常情况下,每年一季度是市场淡季,因为疫情原因,今年疫苗接种也被视为聚集性活动,因此一季度疫苗接种受到很大影响,但第二季度就逐步恢复。 不过,狂犬疫苗是个例外。即便是在疫情期间,医院仍保留了狂犬疫苗的接种服务。康华生物(300841)7月8日发布业绩修正公告,今年上半年,公司预计盈利1.8亿元至1.85亿元,同比增长112.33%至118.23%。公司称,公司核心产品冻干人用狂犬病疫苗(人二倍体细胞)因市场需求等因素,产品销量增加。“康华业绩大增与狂犬疫苗供应紧张有关”,前述销售总监说,除了该领域的龙头成大生物外,传统厂商――长春长生、广州诺诚今年都无产能供应,这给康华生物的狂犬疫苗提供了发展空间。 7月13日,万泰生物(603392)一位内部人士告诉记者,疫情过后,公众对于疫苗接种意识在增强,各疫苗接种点也基本恢复了接种服务,疫苗的物流也恢复正常,疫苗公司整体的销售都在恢复之中,如果下半年疫情防控形势继续向好,疫苗公司经营将逐步恢复。 创新疫苗批签发大增 人用疫苗在市场销售之前,需要通过中检院的批签发,尽管批签发数量不等于实际销售量,但大体上能够看得出疫苗销售趋势。国元证券统计数据显示,今年上半年,疫苗合计批签发2.77亿支,同比增长20.74%。其中,一类苗批签发1.75亿支,同比增长23.68%;二类苗批签发1.01亿支,同比增长15.99%;国产疫苗2.58亿支,同比增长20.83%;进口疫苗0.19亿支,同比增长19.59%。国元证券指出,虽然受2020年初新冠肺炎疫情的影响,但是疫苗批签发整体恢复较快,疫情反而唤起人们对疫苗的关注,整体批签量实现增长。 市场更为关注的是二类苗,尤其是创新疫苗,如HPV、13价肺炎结合疫苗等。今年上半年,这些创新疫苗的批签发数量增长迅速。中检院数据显示,今年上半年二价HPV批签发数量同比增长11%,其中万泰生物二价HPV于今年4月首次获得批签发,今年上半年共批签发36.55万支,而葛兰素史克二价HPV无批签发记录。默沙东四价HPV、九价HPV同期批签发分别为366.44万支和215.98万支,同比分别增长30%和83%。 被誉为“全球疫苗之王”的13价肺炎结合疫苗表现强劲。今年上半年,13价肺炎结合疫苗批签发约335万支,同比大幅增长98%。其中,沃森生物(300142)作为全球第二家、中国第一家生产13价肺炎结合疫苗的公司,该公司生产的13价肺炎结合疫苗于今年3月底首次批签发,今年上半年共获得约120万支的批签发。23价肺炎多糖疫苗同样受捧,今年上半年,我国23价肺炎多糖疫苗的批签发量为536万支,2020年上半年批签发量同比增长90%。 除此之外,五联苗、四联苗、轮状病毒疫苗等品类批签发量同比均有较大幅度增长。 两大疫苗品种有望领跑 多位受访的疫苗公司人士表示,今年下半年,在疫苗市场逐步恢复的同时,流感疫苗和肺炎疫苗(23价肺炎多糖疫苗)表现将会更加出色。 沃森生物一位内部人士告诉记者,每一次大的公共卫生事件过后,公众对于预防接种的观念和意识都会大大改变并有所提高。疫苗产品与其他消费品不一样,虽然疫情发生在一定时间段内影响了接种,但接种需求只是被延迟了,却不会消失。一般情况下,每年的下半年都是疫苗接种的旺季。比如流感疫苗,每年在8月底产品上市,秋冬季节都是接种高峰期,今年因为新冠肺炎疫情,公众接种率增长应该是大概率事件。又如23价肺炎多糖疫苗,该疫苗的接种对象主要是成年人。“疫情之前,成年人对于该疫苗的接种意识不高。如今,从市场反馈情况来看,该品种应该也会有较大的提升。” 对此,前述销售总监表示,今年上半年23价肺炎多糖疫苗的批签量增幅很大,这也反映了市场的潜在需求。今年上半年,成都生物制品研究所、康泰生物、沃森生物等公司23价肺炎多糖疫苗均有批签记录。 值得注意的是,由于疫苗兼具“消费”和“科技”属性,今年以来,相关上市公司受到市场高度关注,估值一路飙升,股价屡创新高。对此,上海一机构投资总监7月13日告诉记者,尽管市场对疫苗板块非常青睐,但相关公司估值过高。“疫苗销售绝非外界想象的那么简单,今年一些创新疫苗就遭遇招标难题,市场销售受阻。目前,包括疫苗在内的生物医药板块正呈加速赶顶态势。”

世界卫生组织3日表示,虽然有效新冠疫苗的交付目前暂无确切时间表,但到今年年底可能会有候选疫苗显示出对新冠病毒有效,关键问题是疫苗产能能否跟上需求。 世卫组织总干事谭德塞在当天的记者会上说,万事开头难,虽然目前仍无有效新冠疫苗,但应对此保持谨慎乐观的态度。世卫组织已就未来疫苗产能问题与业界充分沟通,呼吁其做好规划,以便未来能通过技术转移或外包等手段极大提高疫苗供给,有效保证公平分配。 谈到2日闭幕的世卫组织主办的第二次新冠全球科研论坛,谭德塞说,论坛汇集了来自93个国家和地区的近1300名新冠研究人员和专家,免费分享了研究方法和原始数据,显示了全球科学界团结抗疫的努力。 谭德塞宣布,世卫组织领导的新冠“团结试验”项目目前已招募到来自39个国家和地区的约5500名患者参加,未来两周将获得初步试验结果。 世卫组织紧急项目执行主任迈克尔·瑞安表示,新冠疫苗的交付暂无确切时间表。虽然目前有些候选疫苗的初步试验数据让人充满希望,但仍无法预测哪一种疫苗在临床上完全有效。 他同时表示,到今年年底可能会有候选疫苗显示出对新冠病毒有效,但真正的问题是,到2021年疫苗产能能否跟得上全球的巨大需求。 针对近期一些国家逐步解除防疫限制措施并重开边界,瑞安表示,世卫组织不久将更新其疫情期间有关边境管控和跨境交通的指南,供各国参考。

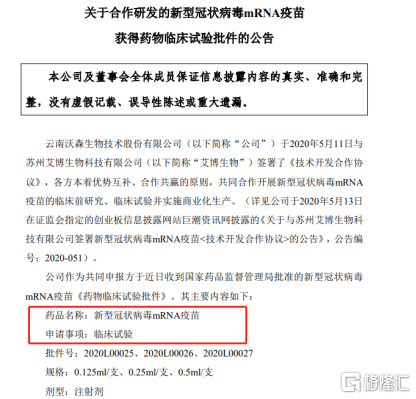

据约翰斯·霍普金斯大学发布的最新数据显示,截至目前,全球新冠疫情确诊已经超过1000万例,死亡病例已经累计超过50万例。这是一组十分悲痛的数字,巨额的死亡数字背后是一条条鲜活生命的构成。 在这样的环境下,疫苗作为彻底结束疫情的唯一路径,其研发工作可谓迫在眉睫。 6月28日,沃森生物与艾博生物合作研发的新型冠状病毒mRNA疫苗的临床试验申报终于获得了国家药监局批准。 (图片来源:沃森生物) 这是mRNA新型冠状病毒疫苗首次在中国获批进入临床试验阶段,目前也仅有美国、德国等少数几个国家进入到该阶段。 显然,这一则消息对于像沃森而言,可谓是一重大利好。 在海外疫情蔓延的背景下,随着主题投资的“一地鸡毛”,寻找具有投资价值的成长股作为资金的避风港,在当前这个时间节点尤为必要。而像沃森生物这样在新冠疫苗取得重大进展的疫苗股,可谓相当抢手。 从盘面上来看,2020年2月3日以来,沃森股价累涨超86%。不过,今日其股价却有所走弱,收跌1.71%至52.75元,总市值为811亿元。 (行情来源:wind) 那么,沃森生物的价值怎么看? 1、疫苗龙头知几何? 因为专业性强,护城河高,国内的疫苗企业为数不多,数来数去,也只有华兰生物、康泰生物、沃森生物以及智飞生物这四家在行业中颇有份量。 而关于沃森生物,我们大家也都知道,其是凭借手中的13价肺炎结合疫苗和HPV疫苗这两支市场份额极广的疫苗,在行业中出圈的。 据了解,沃森生物以传统疫苗起家,为了加快外延式发展,沃森生物在2012年走上了多元化发展的道路,并进行了单抗、血液制品以及新型疫苗的并购。截至目前,该公司在新型疫苗和抗体药物两大细分领域处于行业领先地位。 (图片来源:天风证券) 由于多元化路径的探索,使得沃森生物在过去几年来业绩表现十分不稳定。 自2012年以来,这8年来沃森生物业绩如过山车一样“兜兜转转”:净利润方面,2013年、2015年、2017年及2019年均出现大幅下滑的情况,而营收方面亦是表现波动。 (图片来源:wind) 其中,受疫情的影响,2020年一季度沃森生物营收和净利均大幅下降——实现营收1.12亿元,同比下降36.34%;归母净利润亏损0.18亿元,同比增长下降146.78%,业绩亏损主要是受新冠肺炎疫情影响,包括疫苗接种暂停、物流不畅等原因。 盈利能力,沃森生物的销售毛利率虽然常年维持在60%-90%区间,但净利率波动明显,2015年、2017年还出现负增长。另外,ROE方面,除2018年出现22.87%的净资产收益率之外,常年保持在10%以下,意味着股东的回报率还不是很高。 (图片来源:wind) 现金流方面,沃森生物近年来经营活动现金流常为负数,并且规模都极小,意味着虽然作为疫苗界龙头,但实际经营业务并对不上它的市值规模。 (数据来源:wind) 从财务数据来看,该公司经营活动现金流较差主要是应收账款大幅增加所致。据相关数据显示,2013年至今,该公司的应收账款常年维持在4亿元以上,差不多占了营业收入的一半比例。同时,其存货周转率也常年维持在0.1%至0.16%这个区间,也侧面反映了该公司流动性不强的问题。 欣慰的是,该公司的资产负债率不是很高——2017年至2020年一季度,其资产负债率分别为39.46%、27.38%、19.26%、18.64%,逐年递减。 在研发投入上尚且“下血本”,2014年至2018年,其研发支出呈逐步增加的态势,占营收比例常年维持在30%-50%之间。 (数据来源:wind) 如果按照巴菲特三个重要的选股指标——毛利率、净利率以及ROE来看,沃森生物还真不是一只“优质股”。 只是由于它手握13价肺炎结合疫苗和HPV疫苗这两支疫苗的市场,并且在新冠疫苗的研发上也取得重大进展(中国首个获批进入临床试验阶段的mRNA新冠疫苗),市场才对其追捧有加吧。 2、市场容量有多大? 目前而言,沃森生物在售疫苗产品涵盖了Hib疫苗、AC结合疫苗、AC多糖疫苗、百白破疫苗、23价肺炎疫苗、EV71疫苗等产品,其中23价苗、Hib、百白破则高产单品,市场反应比较良好。 研发管线上,重磅的13价肺炎结合疫苗目前已获批;二价HPV疫苗已完成III期临床试验数据揭盲工作;九价HPV疫苗目前正在开展I期临床试验;重组EV71疫苗已获得《临床试验通知书》已进入临床研究阶段,而随着上述热门产品进入临床试验阶段,一旦成功,其带来的业绩增量是不可比拟的。 (图片来源:天风证券) 那么,13价肺炎结合疫苗、二价HPV疫苗以及重组EV71疫苗会带来多大的市场增量? 13价肺炎结合疫苗方面,迄今为止,该疫苗仅有美国辉瑞公司独家生产上市销售。13价肺炎结合疫苗是全球销售金额排名第一的重磅疫苗品种,辉瑞公司2018年该产品全球销售额58.02亿美元。全球市场亦需求巨大,供应存在较大缺口,仅GAVI市场目前年需求就达1.5亿剂,预计2025年将达2.25亿剂。 而对比辉瑞沛儿,辉瑞在国内获批的接种程序是2/4/6月龄各接种一针,12-15月再加强一针,对于超过6月龄的儿童无法进行接种。相比之下国内品种沃森,总接种人群涉及6周龄-5周岁,接种适龄人群更广,市场空间更大。 据天风证券测算,国内市场13价肺炎结合疫苗潜在销售潜力有望达到130亿元,沃森生物凭借先发有望优势,有望实现65亿元的销售峰值。因此可以预见的是,一旦其产品获批开售,这一业务未来将有望成为公司重要的业务板块和营收来源。 女性宫颈癌克星HPV疫苗方面,据了解,HPV疫苗主要针对9-25周岁女性接种,根据WHO的统计,2018年,约有311,000名妇女死于宫颈癌;这些死亡中超过85%发生在低收入和中等收入国家。 具体来看,这一疫苗仍存在巨大的接种缺口。国内在售的HPV疫苗主要是葛兰素史克(GSK)2价(希瑞适)、默沙东4价(佳达修)和9价HPV疫苗(由智飞生物代理销售),均为进口疫苗。但主要供应商默沙东2019年产能供给有限,2019年默沙东HPV疫苗批签发量预计为850万支(四价和九价合计),目前国内市场呈供不应求的状态。 故若沃森HPV疫苗能在国内顺利获批并通过WHO预认证,有望迎来更大的全球市场,由于大宗采购价格一般偏低,但稳定和可观的数量也有望使得海外销售值得期待,同时由于不用推广销售因此盈利能力也值得期待。 将上述角度对应到新冠疫苗的研发上,沃森的新型冠状病毒mRNA疫苗,又是一个无法预计的巨大增量。 而这一研发工作的进展,对于沃森而言,可谓在这偌大的疫苗市场上拿下了先发优势,而跑在前头自然好处多多。 结语 从历史估值的角度来看,沃森生物的估值已经处于近三年的历史高位,真的不算便宜,甚至可以泡沫明显。 (数据来源:wind) 而在高估值,以及业绩不稳定的因素影响之下,也难怪投资者不敢轻易再下手,甚至是利好变成趁机出货的利空。 因此,虽然长期看沃森生物所处赛道容量大、市场潜力大,其继续做龙头肯定没毛病,但短期看估值溢价总归有个度吧,这时候上车,究竟合不合适,读者各有分寸了。

在美国政府的支持下,预计3种新冠病毒疫苗将在未来三个月内投入到大规模临床试验研究中。但是,美国流行病学专家安东尼·福奇认为,新冠疫苗的有效率大约只有70%-75%左右,而且由于许多美国人不愿意接种,美国可能无法达到群体免疫的效果。“我们做得最好的是麻疹,有效率为97%-98%。”福奇说,“如果现在我们能达到那种程度就非常好了,但我认为不可能。我觉得有效率是70%-75%。”美国有线电视新闻网(CNN)上个月的一项民调显示,高达三分之一的美国人表示,即便新冠疫苗被广泛使用且价格低廉,他们也不接种。福奇博士27日在接受CNN采访时被问到,如果疫苗的有效率仅为70-%-75%,而且只有三分之二的人接种,是否能够达到群体免疫的效果。福奇回答说:“不,不可能。”他还指出,美国的一些人有反科学、反权威、反疫苗的情绪,而且这一比例高得惊人。鉴于这种反疫苗思想的影响力,“我们还有很多工作要做”,让人们了解疫苗的真相。

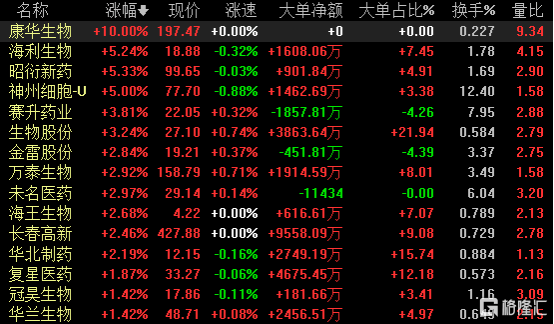

近期以来,中国新冠疫苗研发工作连传捷报,而在利好之下,生物疫苗板块今日又双叒叕走强了。截至发稿,康华生物冲击涨停,海利生物、昭衍新药皆涨超5%,赛生药业、生物股份则涨超3%,万泰生物等概念股则大幅跟涨。(行情来源:同花顺)从消息面上来看,生物疫苗板块这一次走强主要是得益于中国建全球最大新冠疫苗车间,以及沃森生物成为国内首个mRNA新冠疫苗获批进入临床试验阶段等消息刺激。具体而言,6月28日,由中国疾控中心病毒所和国药集团中国生物北京所联合研制的新型冠状病毒灭活疫苗I/II期临床揭盲,具有较好的安全性和免疫原性。中国生物已率先建成全球最大的新冠疫苗生产车间,量产后年产能达1亿剂,这也是目前全球唯一符合生物安全和GMP标准、从数量上能够满足紧急接种需求的新冠疫苗生产车间。另外,沃森生物当晚发布公告表示,公司与艾博生物合作研发的新型冠状病毒mRNA疫苗,近日收到国家药品监督管理局批准的药物临床试验批件,应急批准本品进行临床试验。据悉,该疫苗是中国首个获批进入临床试验阶段的mRNA新型冠状病毒疫苗,目前仅有美国、德国等少数几个国家的新型冠状病毒mRNA疫苗进入临床试验阶段。而除上述的利好消息之外,中国科研团队日前在美国《科学》杂志在线发表论文说,发现了首个靶向刺突蛋白N端结构域的高效中和单克隆抗体,这为新冠药物研发提供了新的有效靶标。该论文还指出,目前全世界多个科研团队针对新冠病毒的药物设计和机理研究,聚焦在新冠病毒刺突蛋白的受体结合域。中国团队此项研究则是通过识别刺突蛋白N端结构域的高效中和单克隆抗体,发现了N端结构域是新冠病毒刺突蛋白新的脆弱表位,这为治疗性抗体和其他药物设计提供了新的有效靶标。基于上述,不难窥出,在上述利好消息的刺激下,生物疫苗概念股又升温了。对此,华创证券指出,面对全球严峻的新冠疫情防控形势,疫苗是防控病毒传染最有效的手段。拥有自主知识产权的疫苗成功进入临床试验,既体现我们国家科技的进步,更是对人类的贡献,康泰生物、智飞生物、华兰生物等拥有较强研发实力和产业化能力的疫苗公司受到多家机构关注。

6月28日,由中国疾控中心病毒所和国药集团中国生物北京所联合研制的新型冠状病毒灭活疫苗I/II期临床揭盲,具有较好的安全性和免疫原性。中国生物已率先建成全球最大的新冠疫苗生产车间,量产后年产能达1亿剂,这也是目前全球唯一符合生物安全和GMP标准、从数量上能够满足紧急接种需求的新冠疫苗生产车间。 沃森生物(300142)当晚公告,公司与艾博生物合作研发的新型冠状病毒mRNA疫苗,近日收到国家药品监督管理局批准的药物临床试验批件,应急批准本品进行临床试验,成为国内首个获批进入临床试验阶段的mRNA新型冠状病毒疫苗。 华创证券指出,面对全球严峻的新冠疫情防控形势,疫苗是防控病毒传染最有效的手段。拥有自主知识产权的疫苗成功进入临床试验,既体现我们国家科技的进步,更是对人类的贡献。康泰生物(300601)、智飞生物(300122)、华兰生物(002007)等拥有较强研发实力和产业化能力的疫苗公司受到多家机构关注。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估