新希望公告,公司2020年8月销售生猪67.86万头,环比增加25%,同比增加92%;收入为23.46亿元,环比增加26%,同比增加244%;商品猪销售均价35.21元/公斤,环比减少3%,同比增加73%。生猪销量同比上升较大的主要原因是一季度坚定落实养猪战略,保持较大力度的仔猪投放。生猪销售收入同比上升较大的主要原因是生猪价格大幅上涨,以及生猪销量上升。

集合信托平均预期收益率降降降! 9月7日,第三方数据显示,8月集合信托产品的平均收益率为6.81%,环比下滑0.24个百分点。而记者发现,7月集合信托产品的平均收益率为7.05%,环比下滑0.23个百分点;6月集合信托产品的平均收益率为7.29%,环比下滑0.22个百分点。 值的注意的是,目前,市场上,不少信托新发产品年化收益率降至5%。记者在信托销售平台上,发现一些投向金融领域的信托产品收益率为5%~6%之间,期限多在4年左右。 “集合信托平均预期收益率下滑趋势短期内难以逆转。目前集合信托产品的收益率处于持续下行的通道中,融资成本下行、融资类产品展业受限、标品信托比重增加等都是导致集合信托产品平均预期收益率持续下滑的重要影响因素。”分析人士称。 信托新发产品年化收益率降至5% 记者发现,今年8月收益率处于7%~8%之间的信托产品数量占比保持首位,但收益率处于6%~7%之间的产品的占比快速上升,另外出现收益率5%的信托产品。 用益信托网数据显示,今年8月份,在披露预期收益率的990款产品中,预期收益率在8%以上的集合产品的数量占比为20.22%,环比减少4.01个百分点;收益率在7%~8%(含)之间的集合产品数量占比为36.64%,环比减少6.05个百分点;收益率在6%~7%(含)之间的集合产品数量占比为21.91%,环比增加8.30个百分点;6%(含)及以下的集合产品的数量占比为21.23%,环比增加1.84个百分点。 各投向领域的产品平均预期收益继续保持下行的趋势,投向金融领域的产品下滑趋势最为显著。8月金融类产品的平均预期收益率为5.97%,环比减少0.10个百分点;房地产类产品的平均预期收益率为7.48%,环比减少0.07个百分点;工商企业类产品的平均预期收益率为7.66%,环比减少0.22个百分点。 一家北京地区信托公司高管对记者表示,之前信托公司产品收益率较高的一大原因是投向的方向为工商企业、房地产等领域,属于融资类业务。但是今年以来,监管层不断要求信托公司对融资类业务进行压降。而信托公司在标品业务专业团队建设和投研能力上存在不足,未能带来较高的收益。 基础产业类募集萎缩 数据显示,8月份,在各投向领域中,房地产类产品规模占比继续增长。8月房地产类信托规模占比35.78%,环比增加3.22个百分点;基础产业类信托规模占比10.12%,环比减少5.67个百分点。 8月的房地产类产品规模占比上行,较大可能是对预期出台的房企融资新规的一种应对,并非一个长期的趋势。8月20日,住房和城乡建设部、人民银行为研究落实房地产长效机制,形成重点房企资金监测和融资管理规则,为控制房企有息债务规模,设置出“三道红线”。 用益信托网研究员喻智称,8月在房企融资收紧的市场消息之下,特别是8月下半月,房企密集发布大额融资计划,全国房企境内外融资出现全面井喷,并不局限在信托产品中。2019年以来房地产融资环节的监管正不断升级,经济增速下行、行业融资收紧、疫情形势不定、偿债高峰来临等众多不利因素都在考验着房企的资金流管控能力,房地产业务的展业预期会更加艰难。房地产类信托业务回升且交易模式逐渐多样化,但受监管所限募集规模持续增长的可能性不大。 另一则有关基础产业类信托产品募集数据显示,8月基础产业信托募集资金163.52亿元,与上月同时点相比下滑40.17%。分析人士称,基础产业类信托产品的持续萎缩值得关注。 “2020年以来融资成本大幅下行,信托行业的资金成本处于劣势,不利于展业;地方平台融资环境宽松,专项债、银行贷款等渠道的资金对信托资金有挤出效应;8月地方专项债发行大幅提速,再考虑到即将试点运行的基础设施公募REITs,基础产业领域融资业务的竞争相对更加激烈;基础产业领域的投资偏向‘新基建’领域,传统的政信业务模式与之匹配度不高,在交易结构和风控形式等方面需要适当的改造。”上述人士称。

正邦科技晚间公告,公司2020年8月销售生猪107.12万头,环比增长17.47%,同比增长232.93%;销售收入38.70亿元,环比增长23.67%,同比增长534.65%。 公司表示,2020年8月,公司生猪销售数量和销售收入同比增幅较大主要是由于生猪产能释放和销售价格增幅较大所致。

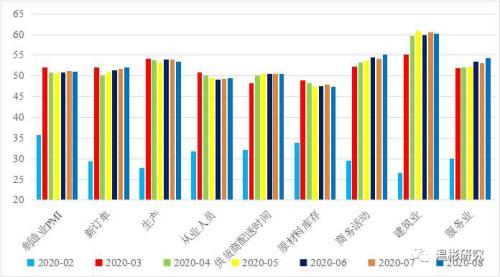

【事件】国家统计局发布数据,8月官方制造业PMI为51.0%,预期51.5%,前值51.1%。非制造业PMI为55.2%,前值54.2%。 【点评】 ——本月,制造业PMI为51.0%,比上月略降0.1个百分点,制造业运行基本平稳。从构成上看,本月制造业PMI分项中,生产和原材料库存PMI环比回落,新订单和从业人员PMI环比回升,供货商配送时间PMI与上月持平。 供给方面,本月生产PMI为53.5%,比上月回落0.5个百分点。从高频数据上看,月末全国高炉开工率接近71%,比上月末回升0.7个百分点,比去年同期高3个百分点,一方面由于南方暴雨、洪涝灾害导致生产的错位延后,另一方面也说明了疫情后期工业生产的恢复。但也要看到,全国高炉开工率、唐山钢厂产能利用率等高频指标都呈现出从月中高点回落的趋势,印证了生产PMI的回落。 需求方面,本月新订单PMI为52%,比上月回升0.3个百分点,创下近2年新高(今年3月同为52%)。新订单PMI的回升,一方面由于国内经济社会持续恢复,带动需求有所回升,另一方面海外主要国家经济继续改善,带动外需有所提升,本月新出口订单PMI达到49.1%,环比回升0.7个百分点,创下去年5月以来的次新高(去年12月为50.3%)。但需要注意的是,新订单PMI的回升主要由大、中型企业带动,本月大、中型企业新订单PMI分别环比回升0.1和1.2个百分点至53.4%和53.5%,但小型企业新订单PMI却环比回落0.6个百分点至46.2%。 企业方面,本月大、中、小型企业PMI分别为52%、51.6%和47.7%,从环比变动上看,大型企业持平,中型企业回升0.4个百分点,小型企业回落0.9个百分点,说明疫情对小型企业的冲击仍然较为严重,特别是本月小型企业PMI也创下了今年2月以来的新低。 就业方面,本月从业人员PMI环比回升0.1个百分点至49.4%,但仍位于荣枯线之下。分企业类型看,大型企业从业人员PMI虽环比回落0.2个百分点至50.1%,但仍位于荣枯线之上。中型企业从业人员PMI具有较大改善,环比回升1.5个百分点至49.1%。小型企业从业人员PMI环比回落1.2个百分点至48%,再次印证小型企业仍是当前困难较大的群体。 ——本月,非制造业商务活动指数扩张较快,非制造业PMI为55.2%,环比回升1个百分点,创下2018年2月以来的新高。 建筑业方面,建筑业PMI环比回落0.3个百分点达到60.2%。服务业方面,本月服务业PMI加快改善,环比回升1.2个百分点达到54.3%,创下2018年1月以来的新高。根据统计局介绍,铁路运输、航空运输、住宿、电信广播电视卫星传输服务等行业商务活动指数均位于60%以上,但资本市场服务、房地产等行业商务活动指数位于临界点以下,说明服务业整体恢复向好,而近期房地产市场调控的从严对其起到了一定降温作用。 ——综合来看,我国经济保持向好的复苏态势,经济景气整体改善,但PMI指标也反映出小型企业还存在较为突出的困难。下阶段,宏观政策要继续加大对市场主体、就业和基本民生的支持保障力度。特别是要继续发挥结构性政策的作用,加大对关键领域和薄弱环节的支持力度,对小微企业提供更加精准和普惠的支持,稳定工业生产,促进为企业减负、为居民增收,提升消费能力和意愿,有效提振内部需求,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。 图我国PMI指数

尽管受到新冠肺炎疫情的影响,上市公司群体仍然交出了较为稳健的上半年业绩答卷。 截至8月30日晚间,3989家已上市公司中,除星期六、千山退、暴风集团外,其他公司已全部完成半年报的披露。其中,3208家公司实现盈利,占比为80.48%,较上年同期有所降低;整体营收较上年同期也略有下降,降幅为2.87%;归母净利润同比下降18.20%。 有券商研究员认为,考虑到疫情的影响,这样的业绩实属不易,反映了中国经济强劲的韧性和活力。如果把样本进一步聚焦到龙头企业,净利润仍实现了较好增长,展示了稳健的实力,不少公司市场占有率得到进一步提升。同时,一批上市公司决定投入更多资金进行研发,并启动大量新项目投资,也将为未来发展打下坚实基础。 二季度环比增幅超两成 据上证报资讯统计,上半年,3986家公司合计实现营业收入23.46万亿元,同比(可比公司,下同)下降2.87%,占上半年中国GDP的51.39%;合计实现归母净利润1.84万亿元,同比下降18.2%;经营性现金流净额为4.28万亿元,同比增长49.41%,剔除金融类企业后,合计经营性现金流净额为8493.46亿元,同比下降25.02%。 上半年整体稳健的业绩表现,来自二季度业务的快速反弹。一季度,受疫情影响多地延迟开工,包括上市公司在内的大量企业经营承压。随着复工复产的快速推进,经济迅速回暖,上市公司营收、净利润等指标二季度环比大增。 二季度单季,3986家公司合计实现营业收入12.74万亿元,环比增长20.06%;实现合计归母净利润1.01万亿元,环比增长22.31%;实现合计经营性现金流净额为2507.28亿元,环比下降93.78%,剔除金融类企业后,合计经营性现金流净额为1.2万亿元,环比增长305.68%。 如果剔除金融机构,环比增幅更加可观。据统计,二季度,非金融类上市公司合计实现营业收入10.5万亿元,环比增长31.32%;实现归母净利润5521.81亿元,环比增长140.12%。 沪深300成分股的业绩表现好于A股公司整体水平。上半年,沪深300成分股合计实现营收14.95万亿元,同比下降2.33%;实现归母净利润1.47万亿元,同比下降17.15%。 农林牧渔增长最快 从行业角度来看,今年上半年,农林牧渔、有色金属、非银金融等11个行业实现营收同比增长,其中农林牧渔、有色金属当期营收同比增幅超过10%。通信、农林牧渔、电气设备、电子等9个行业实现归母净利润同比增长,其中通信、农林牧渔当期归母净利润同比增幅超过100%,分别为443.88%、181.68%。 通信行业归母净利润大幅增长,主要是因为2019年同期,该行业的*ST信威出现巨额亏损,亏损金额高达155.52亿元,拖累全行业数据,今年*ST信威亏损额缩减至10.74亿元。与之相比,农林牧渔的高增长源自行业景气度提升。由于猪肉价格持续高位,大批养殖公司业绩大增。 部分受疫情影响较为严重的行业,相关公司业绩出现较大幅下滑。例如,休闲服务行业出现亏损,全行业上半年归母净利润为-12.57亿元,去年同期盈利65.46亿元;此外,包括航空在内的交通运输业,上半年归母净利润同比下降99.15%。 以环比数据来看,第二季度,建筑材料、房地产、电气设备等24个行业实现营收环比增长,其中建筑材料等6个行业当期营收环比增幅超过50%。化工、计算机等25个行业实现归母净利润环比增长。 近半数公司加码研发 面对业绩压力,上市公司并没有丢失信心。分析半年报数据可见,一大批公司在上半年持续加码研发投入,为公司的长期发展积蓄内在驱动力。 据上海证券报资讯统计,3986家上市公司中,研发费用同比增长的公司逾1920家,其中增幅在10%以上的有1440家,占比约35%。 按绝对金额统计,报告期内研发费用达到1亿元以上的公司有570家,超过3亿元的有170家,超过10亿元的有46家。其中,中国建筑以接近90亿元的研发费用位列第一,中国石油、中国铁建、中兴通讯等公司紧随其后。中芯国际以22.78亿元的研发投入领跑科创板公司,君实生物上半年研发费用7.09亿元位列第二。 加大研发投入的同时,各家公司在其他方面则过起了“紧日子”,且降本增效成果显著。据统计,有可比数据公司2020年上半年销售费用、财务费用分别为7409.35亿元、3043.71亿元,同比分别下降10.96%、0.66%,管理费用为1.41万亿元,小幅增加1.54%。 加码研发练内功的同时,不少上市公司还启动了再融资,为后续的发展提供“子弹”。上半年,约有500家公司披露了定增方案,计划融资总金额约6800亿元,超过2019年A股全年定增规模。按照公司描述,这些资金募集完成后,将被投入大量具有广阔前景的项目中,从而进一步提升公司竞争力。 “资本市场回暖,为上市公司再融资提供了较好的环境,尤其是市场对创新的持续追捧,令上市公司有更强的创新动力。”有投行人士表示。 逆势中敢于投入,显示出对未来的信心,这也将成为相关公司未来持续稳健成长的动力源泉。

KGHM2020年最新铜产量目标保持不变,为71.34万吨。其中KGHM Polska Mied铜产量目标为56.3万吨,Sierra Gorda为7.87万吨,KGHM INTERNATIONAL为7.17万吨。 KGHM2020年二季度铜产量为17.67万吨,同比减少1.40%,环比增加1.44%。其中KGHM Polska Mied2020年二季度铜产量为14万吨,同比下降3.45%,环比下降0.71%,主因冶炼铜精矿效率降低。KGHM Polska Mied的Gogów 冶炼厂6月开始检修,关停十周。Sierra Gorda2020年二季度铜权益产量为2.02万吨,同比增加39.31%,环比增加6.32%,主因矿石处理量增加,铜品位增加;KGHM INTERNATIONAL2020年二季度铜产量为1.65万吨,同比减少16.24%,因Sudbury Basin、Robinson、Franke矿山产量降低,环比增加16.20%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估