银联国际今日宣布,推出基于EMVCo标准的银联3DS网上支付认证产品,优化跨境在线支付服务中的身份认证环节。银联国际表示,意大利最大收单机构Nexi等金融机构已首批应用该产品,银联卡持卡人在机构旗下电商消费时,能更方便地证明“我在用我的卡”,支付体验更安全、快速、顺畅。 银联国际推出的上述产品,合作机构经过相应技术改造后,可提升在线支付服务“智能度”。银联国际介绍,基于大数据判定,低风险交易进入“平滑模式”,减少银联卡持卡人身份认证页面跳转及认证信息输入,提升支付体验;存在风险的交易则进入“挑战模式”,以手机短信、安全问题等手段进行额外认证,降低交易欺诈风险。随着消费数据累积,未来90%的交易将通过“平滑模式”完成。 银联3DS认证产品还具有多种优势:一是兼容性强,可兼顾基于浏览器和基于手机客户端的网上交易;二是标准统一,适应不同地区及监管体系要求,减少合作机构对接成本;三是验证方式多元,除常用的动态口令外,未来还可与Token、指纹、人脸等新兴验证技术结合。 银联国际称,上述优势可提升银联国际在线支付服务的市场吸引力,有助于进一步拓展该服务的受理范围。以欧洲为例,Nexi作为区域首家应用该产品的机构,同步开通了旗下数千家电商受理银联卡,多家意大利主流收单机构近期也表达了开通银联在线支付服务的意向,预计将带动当地银联卡网上受理覆盖率提升至95%。 除Nexi外,新加坡大华银行、泰国LH Bank、俄罗斯团结银行等境外机构也已应用该产品。欧洲、东南亚、俄罗斯等地大量金融机构已提出申请,预计年内开通银联3DS产品的境外机构将达50家。

7月13日,沪铜领涨国内期市。截至当日下午收盘,沪铜主力合约涨4.71%,收报52880元/吨,创2018年7月以来的新高。沪铜在3月23日触及年内最低点35590元/吨,目前已涨超48%。 外盘方面,截至北京时间7月13日6点18分,LmeS铜报6532.5美元/吨,COMEX铜报2.9515美元/磅,均创下近两年的新高。 受期货盘面提振,同日A股铜概念股大涨。截至收盘,云南铜业涨停,江西铜业涨6.43%,金田铜业涨4.45%。 业内专家表示,南美洲矿山供应缩减、前期赶工需求旺盛、库存持续下降、海外货币政策宽松等均对铜价构成强有力的支撑。但中长期来看,铜价仍面临较大不确定性,海外疫情反复、国内铜现货面临淡季及南美洲矿山产量变化等都可能大幅扰动铜价。 铜主产国智利、秘鲁等地区疫情出现反复,对供应面形成扰动,是国际铜价大涨的主要刺激因素。 据了解,智利矿业巨头Codelco已宣布,有近3000名工人感染新冠肺炎。与此同时,智利Zaldivar铜矿、Centinela铜矿等出现罢工活动。智利疫情也未见显著好转,智利卫生部7月7日发布的新冠疫情数据显示,智利累计确诊病例数已超过30万。 “智利矿山供应风险较大,中国铜精矿对外依存度约为80%,其中有50%来自南美洲,供应缩减预期推动铜行情继续走高。”生意社有色分社分析师刘美丽对上证报表示,国内铜库存量较今年以来高点下降70%,同比下降19%。矿端利好、收储预期加上基本面良好,使铜价不断走高。 近期宏观经济的显著改善也支撑铜价。国际统计局数据显示,6月份,PPI(工业生产者出厂价格指数)环比由降转涨,同比降幅收窄。从环比看,PPI由5月下降0.4%转为6月上涨0.4%。从同比看,6月PPI下降3.0%,降幅比5月收窄0.7个百分点。国家统计局城市司高级统计师董莉娟表示,6月份国际大宗商品价格回暖,国内制造业稳步恢复,市场需求继续改善。 此外,收储预期也刺激国内铜价上行。某期货公司人士表示,类似的消息从年初传到现在,一旦消息成真,收储落实,会对铜价形成较强的拉升作用。 不过,铜材加工行业对铜价难以持续看涨。据刘美丽介绍,华东、华北地区有逾40家铜材加工企业,大多数企业反馈称订单情况不容乐观,对铜价不敢持续看涨。 “个别企业甚至表示,5月就没了订单,6月已经休息,仅有少数铜合金企业订单情况相对较好。”刘美丽表示,国内精炼铜产量不降反增,需求端订单也不见好转,虽然现货铜价跟随铜期货价格出现上涨,持货商也会大幅贴水出货,有价无市局面会延长。展望后市,铜价短期内维持偏强运行格局,但需要警惕国内需求淡季的风险。 从海外情况来看,金瑞期货分析师高维鸿表示,6月欧美宏观数据表明,其经济复苏程度远超预期,无论是制造业还是非制造业均迅速回暖,“但是,美国疫情的二次爆发也给超过美国半数州的进一步复苏带来了阻碍,因此我们对美国经济复苏可持续性存疑。此外,内外盘的铜价齐涨存在资金过热的成分。”

受新冠肺炎疫情在部分国家反弹的市场担忧情绪影响,避险资金推升国际金价连续五周上涨,国际油价也在近期高位徘徊。 上周(7月6日至7月10日)国际金价一度涨至每盎司1800美元,随后小幅下跌。市场人士注意到,避险资金是此轮金价的主要推手。 世界黄金协会日前发布数据,6月份全球黄金交易型开放式指数基金(黄金ETF)净流入104吨,至此全球黄金ETF总持仓规模达到了3621吨的历史新高。 今年上半年,受新冠肺炎疫情影响,全球投资者避险需求急剧升温,进一步令黄金ETF受益。统计显示,上半年,全球黄金ETF净流入规模达到734吨,这一数字远超过去的年度流入纪录。 国际油价方面,纽约市场和伦敦市场价格均在高位徘徊。 国际能源署(IEA)上调了今年石油需求预测至9210万桶/日,较上个月的预测值高出40万桶/日。 据外媒报道,部分市场人士预计石油生产不足将一定程度支撑油价。伦敦大宗商品对冲基金公司Matilda Capital Management创始人理查德·富勒顿认为,国际油价将在2025年后升至每桶100美元以上。Northern Trace Capital对冲基金投资经理特雷弗·伍兹则指出,资金不足的压力将非常严重,部分生产商很难继续生产,油价可能在2025年前达到每桶150美元。

原是新三板十倍股(涨幅)麦克韦尔的思摩尔国际(06969HK)昨日正式叩响港交所大门,变身“中国电子烟第一股”,开盘价28港元/股,较发行价上涨125.81%,最终收盘报31港元/股,总市值为1780亿港元,成为港股又一家千亿级公司。 “电子烟第一股”遭热捧 昨天,随着电子烟制造商思摩尔国际正式登陆港交所,中国电子烟第一股诞生。 据思摩尔国际此前公告,以每股12.40港元的发行价计算,本次全球发售所得款项净额预计约为68.63亿港元;若悉数行使总计8615.2万股的超额配售权,所得款项净额将额外增加10.36亿港元,即总计达约78.99亿港元。 思摩尔国际表示,募集所得款项净额的约50%将用于扩大产能,包括在广东省江门及深圳建立产业园;约25%将用于在新生产基地实施自动化生产及装配线、升级集团级企业资源规划系统(ERP系统)、升级现有工厂;约20%将用于投资研发,包括在深圳设立集团级研究院、开发新加热技术及支付产品认证开支;约5%将用于拨付运营资金及其他一般企业用途。 在本次发售过程中,香港公开发售部分获约116倍超额认购,而国际发售部分则获约18.8倍超额认购。此外,思摩尔国际还引入10位基石投资者总计认购约26.36亿港元,包括华能信托、PrimeCapitalFunds、北京磐泽、SailStoneylake及SureSkill、常春藤、3WFund、涌容资产管理、混沌投资、GSCFund1及VisionFund1、千合资本以及广发基金。 昔日新三板首个10倍股 思摩尔国际受资本热捧并非空穴来风。 思摩尔国际前身是原新三板挂牌企业麦克韦尔,主营业务为电子烟代工,客户有日本烟草、英美烟草等国际烟草巨头。深圳麦克韦尔科技有限公司于2009年成立,2012年和2013年分别获得两轮注资,并在2014年获得惠州亿纬锂能的投资。2015年12月,麦克韦尔挂牌新三板,随着电子烟市场的不断增长,以及业绩不断爆发,麦克韦尔的股价也一路水涨船高。截至2018年5月15日,麦克韦尔的收盘价达到129.31元/股,考虑到挂牌以来累积分红达到3.445元/股,收益率已经超过10倍,麦克韦尔成为新三板首个十倍股。 但在2018年底,麦克韦尔一纸拟终止挂牌公告宣告麦克韦尔或另选战场。2018年12月,麦克韦尔发布公告称,基于资本市场发展及公司经营发展规划,拟筹划在其他证券交易所上市。经慎重考虑,拟申请股票在全国中小企业股份转让系统终止挂牌。 思摩尔国际2019年10月曾融资,引入股东CCGChina、DoraMedical、EVOLUTCAPITAL、HeroMight、Islandwide及Sagittarius。同时2019年12月18日,亿纬锂能收到思摩尔支付的麦克韦尔股权转让款,合计约4.11亿元。上述交易完成后,亿纬锂能不再直接持有麦克韦尔股权,而是以间接持股的方式继续持有麦克韦尔约37%的权益。2019年底,公司向港交所递交上市申请材料。 八成收入来自海外 从主营及业绩情况看,思摩尔国际2016年至2019年,思摩尔国际营业收入分别为7.07亿元、15.65亿元、34.34亿元和76.11亿元(人民币,下同),复合年增长率为120.8%;净利润分别为1.06亿元、1.89亿元、7.34亿元和21.74亿元,复合年增长率为173.5%;毛利率则分别为24.3%、26.8%、34.7%和44.0%,但今年前4个月受疫情影响,公司收入较2019年同期仅增长7.8%。 目前,思摩尔国际的业务主要分为两类:其一面向企业客户的业务;其二则是面向零售客户的业务。值得注意的是,思摩尔国际约80%的收入均来自境外,覆盖超过50个国家和地区,2019年内地市场的收入占比为20.9%。其中,美国又是最大的出口市场,但已从2016年的50.1%降至2019年的21.8%。 有资料显示,按收入计算,全球电子烟市场规模已从2014年的124亿美元增加至2019年的367亿美元,复合年增长率为24.2%,并预期将以24.9%的复合年增长率在2024年进一步增长至1115亿美元。天风证券报告指出,思摩尔国际作为全球最大的雾化设备生产商,壁垒优势不断凸显,随着全球雾化式设备及新型烟草渗透率的提升,思摩尔有望继续分享行业超额增长;同时思摩尔与英美烟草、日本烟草、NJOY、悦刻等大客户深度绑定,在监管不断趋严的背景下,产业链上下游集中度均将加速提升,利好行业龙头企业发展。

7月10日,思摩尔国际(06969.HK)在港交所正式挂牌上市,发行价为12.4港元/股,高开125.81%,报28港元/股,盘前成交21.16亿港元。 截至发稿时,思摩尔国际大涨逾118.55%,市值超过1600亿港元。 思摩尔国际的前身是拥有过爆发式增长业绩的麦克韦尔,该公司主营电子烟代工,客户有日本烟草、英美烟草等国际烟草巨头。2015年麦克韦尔曾在新三板挂牌,然而不到3年的时间内,其股价从挂牌时的9.67元涨到最高124元。 对于思摩尔首日大涨的现象,记者采访了经济学家余丰慧,他表示:“思摩尔大涨和目前股市整体的大环境有一定的关系。同时,公司本身有着不错的收入。但是长远来看,该公司未来的发展面临很多阻碍和隐患。” 从思摩尔国际递交的招股书看,思摩尔国际营业收入的复合年增长率高达120.8%,2016年至2019年,思摩尔国际的营业收入分别为7.07亿元、15.65亿元、34.34亿元和76.11亿元。净利润上分别为1.06亿元、1.89亿元、7.34亿元和21.74亿元,复合年增长率为173.5%;毛利率上也在逐年走高,分别为24.3%、26.8%、34.7%和44%。 随着近年来电子烟相关产品在全球日趋火热,各国政府正在考虑实施更加严格的法律法规。余丰慧认为,中美对电子烟监管日趋严格将成为思摩尔未来发展的一大隐患。

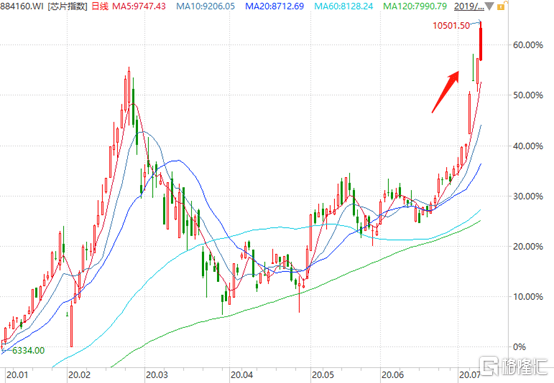

一、狂热的中芯 在A股资本市场,芯片行业热火朝天。从4月初至今,芯片指数已经累计上涨50%。 (来源:Wind) 个股涨幅更为夸张。其中,派瑞股份大涨413%,沪硅产业大涨336%,帝科股份245%,瑞芯达219%,紫光国微165%,长电科技120%。 (来源:Wind) A股芯片的再一次暴涨,与中芯国际火速回科创板上市无不关系。当然在港股市场,中芯国际同样成为被资金围猎的目标。 4月初以来,中芯国际从12港元直飙至当前的39.95港元,累计涨幅高达227%,最新总市值已经飙升至2281港元。时间仅仅只花了3个多月。 (来源:Wind) 半导体第一股,真的是牛气冲天啊! 二、IPO创记录 7月5日,中芯国际发行价格确定为27.46元/股。 按照该价格来计算,超额配售选择权行使前,预计募集资金净额为456.52亿元;若超额配售选择权全额行使,预计募集资金净额为525.03亿元。 中芯国际的科创板IPO有望创下记录。截止目前,中国通号是科创板IPO募资额最大的公司,首发募资额为103亿元,除此之外便没有科创板公司首发募资净额超过50亿元的了。 截至7月5日,科创板有119家上市公司,累计募资净额为1242亿元,这意味着,中芯国际一家募资逼近此前119家公司募资净额的50%。 跟沪深主板相比,如果中芯国际募资额能达到525亿元,将冲进融资额前5,甩开中国建筑、工商银行、中国平安、邮储银行、京沪高铁、国泰君安、中国太保、中国人寿等一批大佬公司。 (来源:Wind) 7月8日晚间,中芯国际披露网上中签结果,中签号码共有1011372个,每个中签号码只能认购500股中芯国际股票。一签大致需要缴纳1.3万元左右。 (来源:公司公告) 据悉,中芯国际27.46元/股的发行价格对应的市盈率为109.25倍(未行使超额配售选择权)、对应的市盈率为113.12倍(全额行使超额配售选择权情况下),高于可比公司台积电、联华电子、华虹半导体、高塔半导体以及华润微的同期平均市盈率。 此外,按照27.46元/股的发行价格计算,全额行使超额配售选择权后公司的发行总市值将超过2000亿元。 总之,中芯国际挂牌上交所科创板的日子真的快了。 三、为何疯 港股市场以机构交易者为主,买卖较为理性。但对待中芯国际,为何会展现出如此的狂热态度呢? 一方面,中芯业绩基本面未来存大幅改善的趋势。 据Gartner机构数据显示,华为2019年购买了208.04亿美元的芯片,其中海思自研的芯片大约50%,位列全球芯片买家第3名。 从华为给台积电的采购订单看出来,台积电2019年的营收中来自海思的占了14%,而当年台积电的营收为357.74亿美元,这意味着差不多50亿美元的代工订单来自华为。 然而美国频频使招,全方面封锁华为。 据此前媒体报道,美国计划将“源自美国技术标准”从25%比重调降至10%,以全力阻断台积电等非美企业供货给华为。根据台积电内部评估,7nm源自美国技术比率不到10%,仍可继续供货,但14nm将受到限制。 如果一旦掐断台积电,将对于我国科技产业升级产生不小的冲击与影响。所以,不管是国家政策层面,还是资本市场层面,均期望中芯国际能够快速建厂量产14nm。因为14nm及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,半导体制造将不再受制于人。 幸运的是,中芯国际第一代14nm FinFET技术已进入量产,不过营收仅占2019年Q4营收的1%。但这却是中国芯片产业的里程碑事件。 因存在台积电断供华为尖端芯片制造的风险,中芯国际也顺势拿下华为本给台积电的部分14nm订单,以确保供应链安全。中芯国际因祸得福,存在国产替代化的业绩增长逻辑。 另一方面,中芯火速回A上市,使其向A股半导体动辄100倍以上的估值靠拢。当然,这是消息面的热炒逻辑,存在不理性的成份。 四、尾声 国信证券发布研报指出,假设只考虑14nm先进制程,公司计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元、净利润率参考假设能到30%(台积电2020Q1净利润率37%),那么仅仅未来新建的2座工厂贡献净利润约70亿元。按照A股半导体公司平均市盈率93倍计算,从长期来看,中芯国际未来市值可到6500亿元。 不过,券商拍脑袋的大胆预测,能否达到这个利润水平,恐怕也得打一个问号。当然了,中芯国际回科创板上市,上市前5日不设涨跌幅,短时间翻个1-2倍,说不定也能实现。 当下,中芯国际H股最新动态PE已经高达107倍,与科创板发行价对应的市盈率保持在一个水平。 (来源:Wind) 中芯国际科创板正式挂牌上市之日,会不会是H股大跌的开始呢?毕竟中国石油、中国中车的案例仍然历历在目。总之,且投且珍惜,谨慎一点吧! (来源:网络)

7月7日,港股市场跳水下跌,三大指数均跌幅超1%。截至到收盘,恒生指数跌1.47%,报25951.60点;国指跌1.36%,报10581.16点,红筹指数跌2.82%,报4199.18点。南下资金净流入41.19亿元,大市成交额2399.57亿元。 盘面来看,近两日涨幅喜人的中资券商,半导体、领跌,光大证券、招商证券、跌幅均超14%,明星科技股中芯国际尾盘跳水,收跌8.85%,全天振幅达到21.20%。物业管理,特斯拉概念股领涨市场,碧桂园服务大涨12.96%,雅迪控股大涨21.85%,赣锋锂业大涨12.99%。 行情来源:富途 具体来看: 1、物管股再度走强,碧桂园服务以近12.96%的涨幅领涨,鑫苑服务涨超10.25%。其中碧桂园服务获得多家机构看多,野村今日研报称,碧桂园服务上半年营收同比增长或达到65%,上半年毛利率则可能增长3个百分点至42%。该行将其目标价由33.6港元上调至46.45港元,维持“买入”评级。 受昨晚特斯拉股价再创新高影响,特斯拉概念股走强,赣锋锂业大涨12.99%;而且央视二套《正点财经》昨天播出专题报道“2020年电动车行业销量暴增”影响之下,雅迪控股大涨21.85%。 2、阿里巴巴-W股价再度上涨,盘中超5%,截止收盘涨3.11%,报232.40港元。市值49877.1亿港元,再度成为港股市值第一。 行情来源:富途 4、受益于电子烟设备制造商思摩尔国际招股带动,港股市场电子烟概念股华宝国际大涨26.58%。直接带动港股食品添加剂板块大涨,中国波顿大涨10.91%,常茂生物涨3.23%。 行情来源:富途 5、半导体板块领跌市场,其中强势个股中芯国际跳水跌8.85%,新威斯顿,华虹半导体,太睿国际控股跌幅均超10%。 行情来源:富途 6、中资券商股整体回吐,光大证券大跌15.98%,此前3日累计飙涨近110%,招商证券跌幅14.37%,中信建投、兴证国际、跌幅超10%, 行情来源:富途 7、内房股下挫,其中中国恒大跌8.21%,旭辉控股集团、合景泰富、瑞安房地产跌幅超5%。 港股通方面,截至收市,南向合计净流入41.19亿元,其中港股通(沪)净流入22.63亿元,港股通(深)净流入18.56亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估