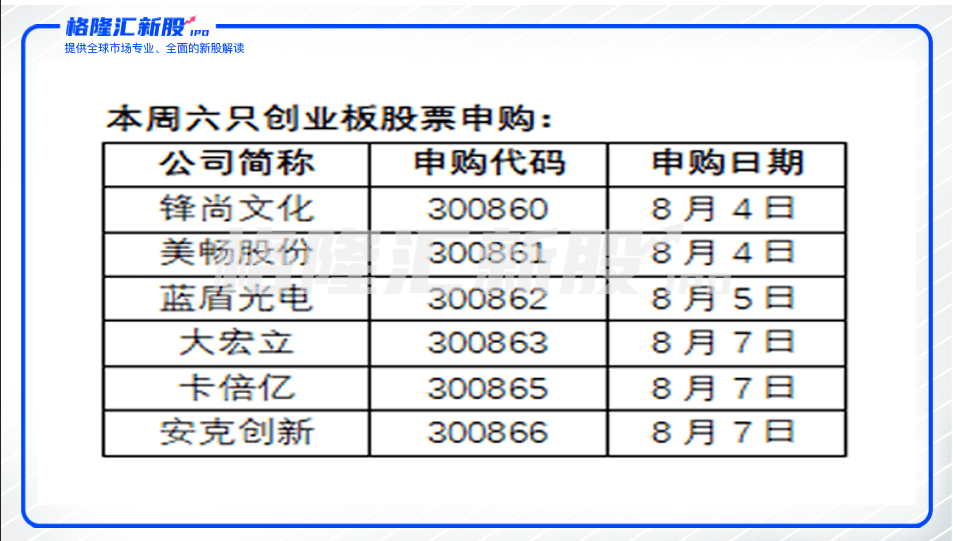

作者 | 逺流 来源 | 新股 数据支持 | 勾股大数据 本周,资本市场将迎来一个短暂的新股扎堆发行期,沪深两市共有19只新股可以在本周申购。其中,最受关注的莫过于6只在注册制改革后首次“亮相”创业板的新股。 根据时间表,8月4日(周二),美畅股份、锋尚文化已经作为首批创业板注册制新股进行申购,蓝盾光电将于今日(周三)申购,大宏立、卡倍亿、安克创新的申购时间则定为8月7日(周五)。 不少关注创业板的投资者已经开始“磨刀霍霍”。但在另一方面,随着注册制的靴子落地,创业板的生态环境或许也已经发生了根本性变化。换句话说,“打新”可能已经不再一个稳赚不赔的生意。而在良币驱逐劣币的过程中,资本市场将逐步实现从卖方市场向买方市场的过渡。 更何况,对投资者而言创业板从来都不是一个容易赚钱的地方,创业板公司普遍羸弱的价值创造能力所带来的往往是一将功成万骨枯的悲情戏码。如今随着6只创业板新股粉墨登场,注册制能否改写创业板公司“成色暗淡”的历史? 一 创业板从来都不是一个容易赚钱的地方 丘吉尔说过:“你能看到多远的过去,才能看到多远的未来。”但如果我们梳理2009年首批创业板公司上市以来的业绩,得出的结论却是这些公司的净利润在上市之后上演了一轮“过山车”走势。 Wind数据显示,2019年首批上市的27家创业板公司(剔除退市的金亚科技)合计净利润由2010年的23亿元增长至2016年的72.04亿元后,随即断崖式下滑至2019年的-1.45亿元。然而在另一个维度,上市以来的10多年间,这27家公司累计募集资金总额却高达150亿元。很显然,首批创业板上市的公司在整体上为股东创造的长期价值极为有限。 (资料来源:Wind) 同样,如果把统计样本扩大至2019年之前上市的创业板公司群体,我们也会得到相似的结论: 根据Wind数据,2019年之前上市的创业板公司合计净利润由2017年的1056.98亿元下降至2018年和2019年的298.45亿元和463.86亿元,而同期创业板上市公司数量却从567家增加至739家,呈现出上市公司家数增多,净利润下降的“怪象”。 从静态盈利情况来看,2019年全部创业板815家上市公司共实现净利润560.29亿元,但其中“养猪”的温氏股份这一家公司就占了创业板净利润总额的1/4。在这全部的815家公司当中,2019年净利润录得亏损的公司多达121家,还有336家公司净利润不足1亿元,合计占创业板上市公司总数的56.07%。 所以,即便在之前审批制的严防死守下,新股上市之后经营恶化的现象比比皆是。在如今放宽上市要求的同时,如何保障上市公司质量成为了考验监管层的新课题。 根据中泰证券首席经济学家李迅雷的统计,如果计算A股市场所有新股上市后每一年的ROE中位数与所有上市公司ROE中位数的差值,则在2006-2018年这13年中,上市公司的盈利水平总体呈现逐年下滑的态势。其中,上市两年后有明显下滑,第五年的下滑幅度可以达到4个百分点。 资料来源:中泰证券研究所 二 诉讼及违规的“达摩克利斯之剑” 对于创业板的投资者来说,长期投资创业板一方面会受到来自公司不确定性盈利能力的压力,另一方面创业板公司常见的诉讼及违规行为也成为投资者头顶的“达摩克利斯之剑”。 Wind数据显示,2016-2019年,创业板公司所涉及的诉讼次数分别为112次、646次、1117次和3131次;涉案金额分别为10.49亿元、81.24亿元、179.72亿元和533.77亿元,两项数据均呈现出逐年增长的趋势。在2020年上半年,或是受新冠疫情的影响,创业板涉及诉讼次数下降至1158次,涉案金额也下降至367.83亿元。 (资料来源:Wind) 从平均涉案次数(总诉讼次数/总家数)来看,2020年上半年创业板公司平均涉案次数为2.44次,虽然同样相较2019年时出现下滑,但仍高于2018年时水平。在2016年-2019年平均涉案次数的持续增长中,也还是可以看到投资创业板公司所面临的巨大法律风险。 遭遇违规处罚的金额及次数方面也可以看出,投资创业板上市公司所面临的风险同样不容小觑。数据显示,创业板上市公司违规处罚金额由2017年的153万元增加至2019年的1389万元,平均遭遇的处罚次数(总处罚次数/总家数)也由2016年的0.06次增长至2019年的0.43次,虽然2020年上半年创业板公司平均遭遇的处罚次数下降至0.3次,但仍显著高于同期上证主板的0.18次和深证主板的0.19次。 (资料来源:Wind) 对于创业板公司的涉案和处罚案例,其中最典型的就是作为创业板首批上市企业的金亚科技因“造假窝案”在2018年被实施强制退市。金亚科技也成为继欣泰电气后,A股第二例欺诈发行强制退市案例。可谓是“生于欺诈,死于造假”。 根据监管部门核查,金亚科技动用多种手段,在发行上市前后展开虚增收入、虚减成本、虚构项目等一系列财务造假活动,从客户到合同、发货单、发票,再到银行回款进账单、审计回函、银行和客户的公章均为伪造。 回溯金亚科技10年A股之旅,近乎是一个用造假掩饰造假的旁氏骗局,但无奈最终依然有大批投资者被收割——有数据显示,到金亚科技退市前的2018年一季度,金亚科技仍有约4.4万户股东,几乎全部是散户。 (金亚科技K线图,资料来源:Wind) 在注册制的背景下,创业板上市标准在一定程度上得到“放宽”。例如,此次推出的上市标准中增设市值及财务指标,发行人为境内企业且不存在表决权差异安排的应至少符合“最近两年净利润均为正,且累计净利润不低于人民币5000万元”中的一项。另外,在上市对象方面也进行了扩容,如符合“预计市值不低于100亿元,且最近一年净利润为正”、“预计市值不低于 50 亿元,最近一年净利润为正且营业收入不低于5亿元”等指标之一的红筹企业,也可以申请其股票在创业板上市。 发行门槛的降低让不少公司是“贴地过关”。比如,拟上市公司凯旺科技最近两年累计净利润为5836.4万元。不过,当上市越来越容易,拟上市科创板新股的能否经得起考验?换句话说,随着注册制的落地,创业板能否改写上市公司“成色暗淡”的历史? 三 本周亮相的新股成色几何? 作为衡量一家公司研发实力的标准之一,发明专利的数量具备一定的指标意义。此前有媒体报道指出,目前拟在创业板上市的近200家企业,仅从“技术含量”的角度来看,就有超过90%的公司发明专利数量没有过百,甚至还有多家公司的专利数量仅为个位数(国家知识产权局数据)。而根据招股书数据,在本周上市的6家公司中,美畅股份、锋尚文化、卡倍亿的专利数量仅有62项、5项、28项。 当然,创业板公司的核心竞争力不能只用专利数量衡量,主营国内外文化演艺活动的策划、艺术创意设计、制作等业务的锋尚文化专利不足就尚属“情有可原”。但在本周上市的6只新股中,业绩变脸、大客户依赖、涉嫌关联交易等可能存在的问题依然给投资者敲响了警钟。 比如,美畅股份在上市之前就出现了“业绩变脸”的尴尬。4月23日,美畅股份在新三板发布2019年年报,报告期内实现营收11.93亿元,较上年同比下滑44.70%;实现归属于母公司股东的净利润4.09亿元,较上年同期下滑60.20%。但在更早之前的2016-2018年,美畅股份营业收入分别为1.84亿元、12.42亿元、21.57亿元;同期对应的净利润分别为9400.36万元、6.77亿元、10.24亿元——短短三年业绩实现了10倍的增长。 (资料来源:招股书) 然而,好景不长,公司所在的金刚线行业的暴利引来众多的参与者,供给扩容的同时,公司产品价格开始下滑,2016-2018年,公司金刚石线的均价分别为180.3元/公里、174.02元/公里、123.64元/公里,由此导致毛利率的下滑进一步拖累了公司业绩。 值得注意的是,太阳能硅片市场份额集中度的快速提高,也造成了美畅股份较高的客户集中度。招股书显示,2016 年、2017 年和 2018 年,美畅股份前五大客户的销售占比分别为 98.71%、70.12%和 67.42%。客户集中度过高让美畅股份的应收账款不断激增,招股书数据显示,2016年末、2017年末和2018年末,美畅股份应收账款的账面价值分别为1.07亿元、2.62亿元和2.13亿元,并由此带来了可能的坏账风险。 业绩下滑、大客户依赖等问题并非美畅股份的“专利”,同在本周上市的卡倍亿也存在同样的尴尬。资料显示,卡倍亿的主营业务为汽车线缆及绝缘材料的研发、生产和销售,由于汽车线缆行业属于制造过程的中间产业,而在2019年以来,新能源汽车销量增速放缓,进入低迷期,下游需求下滑的趋势也在卡倍亿同期的业务收入上有所体现。2019年,卡倍亿营业收入和净利润同比双双下滑,营业收入同比下滑14.52%,归属于母公司所有者的净利润同比下滑2.87%。 另据招股书显示,报告期内卡倍亿前五大客户销售占比为80.18%、78.75%和77.11%,从数据来看,卡倍亿前五大客户收入占比远远高于同行平均值。 如果说财务质量的羸弱还都是“小事”,一家公司存在串通投标、行贿等不正当竞争等行为或许就是投资中的“大忌”。同样在本周上市的蓝盾光电就被媒体爆出存在涉嫌串通投标、行贿等不正当竞争等行为。 有媒体报道称,根据2020年6月2日裁判文书网发布的《赵强受贿罪二审刑事裁定书》,被告人赵强利用担任安徽省公安厅办公室主任、交警总队总队长、副厅长职务上的便利,非法收受他人财物等。其中,2008年至2013年春节期间,蓝盾光公司法定代表人钱某先后6次到赵强办公室,以拜年为由共送给赵强质量450克、价值13.32万元的六块金条,其中2008年、2009年春节期间各送一块50克的“周大福”金条。 四 结语 投资者对于注册制“开闸”后创业板打新的积极性已经体现在了中签率上,其中率先亮相的美畅股份和锋尚文化的中签率均低于以往创业板打新平均水平。数据显示,锋尚文化及美畅股份分别为0.0161%与0.0208%。 炒作归炒作,对于投资注册制之下的创业板,投资者还是需要需要睁大并擦亮眼睛。当注册制进一步落地,A股市场必将更快的进入买方市场,打新或许再也不是“稳赚不赔的生意”,但竞争力强劲的公司不会缺少拥趸,质量低劣的公司则终会被市场抛弃。 在这样的背景下,对于投资者来说,打新还是需要更多地从公司经营能力中寻找机会,一味地贸然参与的结局或许就是永久性的“高位站岗”。

8月5日,海正药业发布《关于上海证券交易所对公司重大资产重组预案信息披露问询函的回复公告》,称此次交易有利于上市公司进一步推动战略转型、提升在医药制造行业的核心竞争力,使得上市公司各方利益取得一致,为未来发展奠定公司治理基础。同时,此次交易估值合理、低于行业平均水平,处于谨慎水平。交易完成后,上市公司归属于母公司净利润上升,盈利能力将得到显著提升,有助于提升股东价值,保护上市公司及中小股东的利益。 瀚晖制药进入新发展期 7月20日,海正药业发布《发行股份、可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案》。根据预案,海正药业将向HPPC Holding SARL发行股份、可转换公司债券及支付现金,购买其持有的瀚晖制药有限公司49%股权,预估交易价格区间暂定为43.37亿元至44.84亿元。交易完成后,瀚晖制药将由海正药业全盘接管,成为上市公司全资子公司。此前作为瀚晖制药股东的HPPC(高瓴旗下基金控股)则通过重组交易间接入股海正药业,且持有海正药业的股份与可转债均锁定12个月。 公开信息显示,2012年,海正药业、海正杭州公司和辉瑞制药签署《合资经营协议》,决定设立海正辉瑞;2017年,辉瑞基于全球业务战略布局调整的考虑,从商业安排上选择退出海正辉瑞,HPPC从其手中买下海正辉瑞49%股权并持股至今。2018年,海正辉瑞更名瀚晖制药。 对于当年放弃对海正辉瑞的优先认购权一事,海正药业在此次公告中予以解释,受当时资金情况和再融资进程滞后的影响,公司未能满足辉瑞对于全部现金支付及支付时间的要求。 辉瑞退出后,瀚晖制药进入全新发展阶段,逐步拓展外部创新药推广业务,并逐渐减少对辉瑞的依赖。公告显示,2017至2019年,瀚晖制药分销及推广辉瑞产品产生的收入占总收入的比重分别为58%左右、42%左右和33%左右。 目前,瀚晖制药具备一定的市场地位和核心竞争力。根据IQVIA数据库统计,2019年度,中国医药市场整体销售额为8473亿元人民币,市场整体增长率为9.4%。瀚晖制药销售额42.99亿元,同比增长12.57%,高于市场整体增长率。 估值水平合理谨慎 根据此前海正药业发布的预案,瀚晖制药的整体估值在88.5亿元至91.5亿元之间。针对此次上交所的问询,海正药业在最新发布的公告中就瀚晖制药两次交易估值情况和差异原因作出详细说明。 最新公告显示,瀚晖制药前次交易的整体估值为38.81亿元,而本次交易的估值区间为88.5亿元至91.5亿元,PE为16.36至16.91倍,低于行业20.32倍的平均PE水平,交易估值相对处于谨慎水平。 针对前后两次交易估值的差异,海正药业在公告中列出3点原因。 首先,地产化预期更加明确,将有助于瀚晖制药盈利能力的提升。除了计划不再转入的品种,瀚晖制药正常情况下能够实现在未来3至4年内完成多达一、特治星、甲强龙和美卓乐的地产化。通过地产化,能够降低药品单位成本,提升标的公司盈利能力。 其次,瀚晖制药通过开拓药品推广业务,形成新的盈利增长点。目前,瀚晖制药负责推广的主要产品包括:与复旦张江合作的里葆多产品推广、与诺华制药合作的呼吸类三润产品推广(其中昂润和杰润已进入医保)、与再鼎公司合作的奥玛环素产品推广(预计2021年初能上市销售)。瀚晖制药的客户资源更为丰富,业务类型更为多样,预期相关业务未来能够持续增长。 此外,高瓴资本能为瀚晖制药带来优势资源。公司认为,高瓴资本利用其丰富的医药资源,结合瀚晖制药强大的营销推广能力,协助瀚晖制药促进新产品引进;瀚晖制药与高瓴旗下高济医疗签署合作协议,开拓零售渠道合作及互联网线上医疗的合作。同时,高瓴协助瀚晖制药进行管理组织架构的调整,通过输入先进的管理理念与管理经验,助力瀚晖制药提升管理水平和运营效率。 推动上市公司产业升级 展望未来发展,海正药业表示,继续着力推进盈利模式从生产型向研发生产营销一体化型转型,产业模式从原料药为主向制剂为主转型。瀚晖制药拥有国际先进的制剂生产线,可与上市公司形成产品类型互补,对上市公司的产品转型具有重要意义。同时,瀚晖制药营销能力较强,拥有强大的销售渠道和专业的学术推广能力,本次收购使得公司营销团队的整合及营销业务的协同成为现实。 目前,瀚晖制药已成海正药业重要的收入和利润来源。2018年、2019年及2020年1至3月(未经审计),瀚晖制药归母净利润分别为5.29亿元、5.41亿元和2.55亿元,经营活动产生的现金流量净额分别为4.7亿元、4.89亿元和4.29亿元,盈利能力较强,现金流状况良好。 此次交易完成后,海正药业对瀚晖制药的持股比例由51%上升为100%,归属于母公司净利润上升,盈利能力将得到显著增强。海正方面表示,瀚晖制药成为上市公司全资子公司后,产生的现金流全部为上市公司所有,上市公司可统一规划资金使用安排,提高资金使用效率,有助于实现上市公司股东利益特别是中小股东的利益最大化。 在行业人士看来,此次交易既是海正药业对瀚晖制药长期成长价值的认可,也是海正药业从原料药向高端制剂、从仿制向自主创新的业务转型和产业升级的一次重要举措。此次交易完成后,海正药业将形成国有控股、高瓴参股、员工持股的股权结构,有利于提升公司治理水平,为公司下一步发展奠定制度基础。

8月5日,海正药业发布《关于上海证券交易所对公司重大资产重组预案信息披露问询函的回复公告》,称此次交易有利于上市公司进一步推动战略转型、提升在医药制造行业的核心竞争力,使得上市公司各方利益取得一致,为未来发展奠定公司治理基础。同时,此次交易估值合理、低于行业平均水平,处于谨慎水平。交易完成后,上市公司归属于母公司净利润上升,盈利能力将得到显著提升,有助于提升股东价值,保护上市公司及中小股东的利益。 瀚晖制药进入新发展期 7月20日,海正药业发布《发行股份、可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案》。根据预案,海正药业将向HPPCHoldingSARL发行股份、可转换公司债券及支付现金,购买其持有的瀚晖制药有限公司49%股权,预估交易价格区间暂定为43.37亿元至44.84亿元。交易完成后,瀚晖制药将由海正药业全盘接管,成为上市公司全资子公司。此前作为瀚晖制药股东的HPPC则通过重组交易间接入股海正药业,且持有海正药业的股份与可转债均锁定12个月。 公开信息显示,2012年,海正药业、海正杭州公司和辉瑞制药签署《合资经营协议》,决定设立海正辉瑞;2017年,辉瑞基于全球业务战略布局调整的考虑,从商业安排上选择退出海正辉瑞,HPPC从其手中买下海正辉瑞49%股权并持股至今。2018年,海正辉瑞更名瀚晖制药。 对于当年放弃对海正辉瑞的优先认购权一事,海正药业在此次公告中予以解释,受当时资金情况和再融资进程滞后的影响,公司未能满足辉瑞对于全部现金支付及支付时间的要求。 辉瑞退出后,瀚晖制药进入全新发展阶段,逐步拓展外部创新药推广业务,并逐渐减少对辉瑞的依赖。公告显示,2017至2019年,瀚晖制药分销及推广辉瑞产品产生的收入占总收入的比重分别为58%左右、42%左右和33%左右。 目前,瀚晖制药具备一定的市场地位和核心竞争力。根据IQVIA数据库统计,2019年度,中国医药市场整体销售额为8473亿元人民币,市场整体增长率为9.4%。瀚晖制药销售额42.99亿元,同比增长12.57%,高于市场整体增长率。 估值水平合理谨慎 根据此前海正药业发布的预案,瀚晖制药的整体估值在88.5亿元至91.5亿元之间。针对此次上交所的问询,海正药业在最新发布的公告中就瀚晖制药两次交易估值情况和差异原因作出详细说明。 最新公告显示,瀚晖制药前次交易的整体估值为38.81亿元,而本次交易的估值区间为88.5亿元至91.5亿元,PE为16.36至16.91倍,低于行业20.32倍的平均PE水平,交易估值相对处于谨慎水平。 针对前后两次交易估值的差异,海正药业在公告中列出3点原因。 首先,地产化预期更加明确,将有助于瀚晖制药盈利能力的提升。除了计划不再转入的品种,瀚晖制药正常情况下能够实现在未来3至4年内完成多达一、特治星、甲强龙和美卓乐的地产化。通过地产化,能够降低药品单位成本,提升标的公司盈利能力。 其次,瀚晖制药通过开拓药品推广业务,形成新的盈利增长点。目前,瀚晖制药负责推广的主要产品包括:与复旦张江合作的里葆多产品推广、与诺华制药合作的呼吸类三润产品推广(其中昂润和杰润已进入医保)、与再鼎公司合作的奥玛环素产品推广(预计2021年初能上市销售)。瀚晖制药的客户资源更为丰富,业务类型更为多样,预期相关业务未来能够持续增长。 此外,高瓴资本能为瀚晖制药带来优势资源。公司认为,高瓴资本利用其丰富的医药资源,结合瀚晖制药强大的营销推广能力,协助瀚晖制药促进新产品引进;瀚晖制药与高瓴旗下高济医疗签署合作协议,开拓零售渠道合作及互联网线上医疗的合作。同时,高瓴协助瀚晖制药进行管理组织架构的调整,通过输入先进的管理理念与管理经验,助力瀚晖制药提升管理水平和运营效率。 推动上市公司产业升级 展望未来发展,海正药业表示,继续着力推进盈利模式从生产型向研发生产营销一体化型转型,产业模式从原料药为主向制剂为主转型。瀚晖制药拥有国际先进的制剂生产线,可与上市公司形成产品类型互补,对上市公司的产品转型具有重要意义。同时,瀚晖制药营销能力较强,拥有强大的销售渠道和专业的学术推广能力,本次收购使得公司营销团队的整合及营销业务的协同成为现实。 目前,瀚晖制药已成海正药业重要的收入和利润来源。2018年、2019年及2020年1至3月(未经审计),瀚晖制药归母净利润分别为5.29亿元、5.41亿元和2.55亿元,经营活动产生的现金流量净额分别为4.7亿元、4.89亿元和4.29亿元,盈利能力较强,现金流状况良好。 此次交易完成后,海正药业对瀚晖制药的持股比例由51%上升为100%,归属于母公司净利润上升,盈利能力将得到显著增强。海正方面表示,瀚晖制药成为上市公司全资子公司后,产生的现金流全部为上市公司所有,上市公司可统一规划资金使用安排,提高资金使用效率,有助于实现上市公司股东利益特别是中小股东的利益最大化。 在行业人士看来,此次交易既是海正药业对瀚晖制药长期成长价值的认可,也是海正药业从原料药向高端制剂、从仿制向自主创新的业务转型和产业升级的一次重要举措。此次交易完成后,海正药业将形成国有控股、高瓴参股、员工持股的股权结构,有利于提升公司治理水平,为公司下一步发展奠定制度基础。

图片来源:网络 8月5日,中南建设发布其7月销售数据。 2020年1-7月,中南建设房地产业务累计实现合同销售金额991.9亿元,同比增长约3.4%;累计实现销售面积731.8万平方米,同比减少约3.4%。 图片来源:企业公告 具体到单月数据,7月中南建设实现合同销售金额178.2亿元,同比增长约20.9%;对应的销售面积约为122.7万平方米,同比增长约9.7%。 但环比略有下降,中南建设7月销售金额和销售面积分别环比下降30.66%、35.96%,均为年内环比涨幅最低。 而中南建设房地产业务销售业绩最好的时候,是在6月。 6月份,中南建设实现合同销售金额257亿元和合同销售面积191.6万平方米,较去年同期分别增长34.50%和32.30%,均为年内最高值。 2019年全年中南建设房地产业务累计实现合同销售金额约1960.5亿元,同比增长约34%。 彼时,中南建设表示2020年该公司会将房地产业务合同销售金额同比提升15%,即达到2255亿元。照此计算,则中南建设前7个月完成年度目标44%。 土地储备方面,7月中南建设在南京、无锡、南通等城市新获13宗土地,占地面积为99.15万平方米,规划建筑面积为184.19万平方米,土地总价款为74.04亿元。 2020年1-7月,中南建设总计斥资385.8亿新获59宗土地,已达2019年全年新增项目的75%;新增土储建筑面积合计约701.07万平方米,则为2019年全年的70.88%。 建筑业务方面,2020年7月中南建设新承接(中标)项目15个,预计合同总金额为15.5 亿元,比上年同期增加 16.6%。 2020年1-7月,中南建设新承接(中标)项目128个,预计合同总金额 163.8 亿元,比上年同期增长 18.1%。 具体到预估合同金额1亿元以上的项目,7月单月中南建设新承接项目6个,前7月总计承接项目为46个占项目总数的35%。 与房地产业务不同,中南建设建筑业务年内同比最高涨幅出现在2月份。 2月,中南建设新承接(中标)项目14个,预计合同总金额21.3亿元,较上年同期大幅增长384%。 中南建设成立于1985年,主营业务为房地产开发和建筑施工,于2000年3月在深交所上市。 2020年一季度,中南建设实现营业收入115.9亿元,同比增长36.8%;实现归属上市公司股东的净利润6.2亿元,同比增长28.9%。 不过,受新冠疫情影响,中南建设2020年一季度合同销售面积 163.6 万平方米,销售金额 215.9 亿元,同比分别下降 34.6%和 30.1%;建设建筑业务营业收入 27.4 亿元,同比下降 14.9%。 目前,中南建设2020年半年度报告初定于8月25日披露。 在7月14日发布的业绩预告中,中南建设预计2020年1月-6月,归属上市公司股东净利润约为19.68亿元至22.31亿元,较2019年上半年的归母净利润的13.12亿元,同比增长50%-70%。

其中11个为盘活闲置资源项目 8月4日,沈抚改革创新示范区举行招商引资项目2020年集中签约开工暨汇置·爱琴海奥莱项目奠基仪式。本次集中签约项目10个,协议总投资额100.35亿元;集中开工项目12个,协议总投资额292.2亿元。一批符合沈抚示范区主导产业发展方向的项目开工建设,中国科学院金属研究所、东北大学、辽宁大学、沈阳工业大学、沈阳理工大学等科研院所与省内高校参与的产学研项目正式开建。 本次集中开工的12个项目,按照产业类别分,包括:生命健康项目1个,总投资200亿元,为方大生命健康产业小镇项目;人工智能和智能制造及新材料项目5个,总投资20.6亿元,分别为中科院金属所沈抚产业基地项目、东北大学沈抚工业技术研究院项目、辽宁红银金研殷瓦合金研发生产基地项目、尚良仲毅沈抚示范区研发基地项目、盛世五寰智能装备基地项目;现代服务业项目6个,总投资71.6亿元,分别为爱琴海奥莱项目、中金公元启城项目、沈抚改革创新示范区科技创新大厦项目、辽宁沈抚改革创新研究院项目、沈阳工业大学国家大学科技园沈抚分园项目、沈阳理工大学科技园沈抚分园项目。12个项目中,多个项目来自科研院所与省内高校,将发挥这些机构的技术、人才等优势,与沈抚示范区开展科技研发、成果转化、人才培养、企业培育等方面的深度合作。 此外,把“沉睡资源”转化为有效投资,成为此次签约和开工项目的重要特点。今年以来,沈抚示范区通过加快推进闲置资产盘活,提高资源利用效率,拓展项目落地新空间,大幅减少了招商项目从签约到投产达效的时间,为推进项目建设提供了重要保障。本次集中签约的10个项目中,属于盘活闲置资源的项目有4个,协议投资额达90亿元,占本次签约协议总投资额的89.7%。本次集中开工的12个项目中,属于盘活闲置资源的项目有7个,协议投资额达86.5亿元,占总投资比重的29.6%。

上半年实现生产总值1376.95亿元,同比增长3% 记者从省商务厅获悉,上半年,全省开发区经济运行保持了平稳向好态势,主要经济指标好于全省平均水平。实现地区生产总值1376.95亿元,同比增长3%,占全省的26.2%。其中,工业增加值803.95亿元,同比增长1%;规模以上工业增加值662.69亿元,同比增长11%;第三产业增加值433.08亿元,同比增长7%。 经济规模稳步扩大。上半年,全省开发区实现营业收入3856.44亿元,同比增长163%。实现工业总产值3282.27亿元,同比增长10%。其中,规模以上工业总产值2777.34亿元,同比增长18%。新增注册企业3059户,实际利用国内资金额255.72亿元,同比增长26%。 产业项目建设加快。上半年,全省开发区承载加强版省百大项目172个,占产业项目量的72.8%。已开复工项目149个,开复工率86.6%。项目年计划投资589.75亿元,已完成投资111.95亿元。 对外贸易稳定增长。上半年,全省开发区实现进出口总额285.29亿元,同比增长2%,占全省总额的36.1%。其中,出口总额97.79亿元,同比增长11%,占全省总额的56.9%。

人民银行8月5日公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作。鉴于今日有300亿元逆回购到期,今日净回笼300亿元。 昨日,上海银行间同业拆放利率(Shibor)全线上行。其中,隔夜Shibor大幅上行35.5个基点,报1.925%;7天Shibor上行10个基点,报2.143%;14天Shibor上行9.7个基点,报2.043%。 今日,国债期货全线高开,10年期主力合约涨0.11%,5年期主力合约涨0.04%。 国信证券宏观固收团队认为,风险类资产表现最优,股票资产在后续的表现依然值得期待;商品等风险资产在未来将会有较好的表现。三季度长期利率可能是一种弱势震荡的格局,10年期国债的预期目标依然在3.0%-3.1%左右,10年期金融债的预期目标在3.5%-3.6%左右。(常佩琦)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估