日前,从官方获悉,广汽本田8月售出72,587辆新车,同比增长28.8%。其中,“双动力”产品阵营SPORT TURBO售出42,532辆,同比增长14.5%;SPORT HYBRID阵营8月售出10,939辆,同比增长57.4%,累计销量已突破17万辆。 作为广汽本田战略中高级轿车,第十代雅阁8月实现销量19,030辆,同比增长16.7%。锐·混动8月销量达4,073辆,同比增长21.4%。从2016年国产至今,雅阁(ACCORD)锐·混动累计销量突破10万辆,国内总销量达250万辆。 飞度(FIT)已于8月26日上市,SPORT潮跑Pro系列市场指导价为8.18万元-10.48万元,CROSSTAR潮越Max系列市场指导价为9.98万元-10.88万元。据悉,该车自预售以来累计订单超16,000辆。 广汽本田中级SUV皓影(BREEZE)8月销量达15,246辆。其中,搭载第三代i-MMD 混动系统的皓影(BREEZE)锐·混动8月实现销量2,510辆。 其他车型方面,2020款新缤智(NEW VEZEL)销量达15,934辆,同比劲增58.8%,目前国内累计销量已突破80万辆,全球累计销量更是近300万辆。新款冠道(NEW AVANCIER)8月销量4,932辆;新一代凌派(CRIDER)8月销量10,804辆。奥德赛(ODYSSEY)锐·混动8月销量达3,459辆。

在车市整体低迷的环境下,卡车成为逆势增长的一抹亮色。据最新统计,2020年8月,中国重卡销量12.8万辆,同比增长74.7%,仍保持高速增长。同时,多家卡车上市公司宣布业绩飘红。业内专家和相关研究机构表示,受多重利好影响,卡车产业高景气度有望持续。 卡车上市公司业绩大增 2020年8月,中国重卡销量12.8万辆,同比增长74.7%。4月以来,中国重卡销量连续5个月高速增长。2020年1至8月,国内重卡市场累计销售约108.35万辆,累计同比增幅从2020年1至7月的30.5%提升至近35%,净增长近28万辆。 卡车销量大涨,卡车上市公司业绩相较汽车行业逆势增长。从A股、港股28家上市整车企业披露的2020年半年报来看,主营卡车业务的上市公司营收、净利均增势明显。 在一汽解放、江铃汽车、华菱星马、中国重汽、福田汽车、东风汽车、江淮汽车、东风集团8家卡车业务占比较高的车企中,实现营收增长的有5家,实现净利增长的有4家,一汽解放、江铃汽车、中国重汽实现营收净利双增。 作为卡车龙头上市公司的中国重汽8月销售重卡2万辆,同比大增80%。2020年3月以来,中国重汽连续6个月销量破2万辆。另一家卡车龙头上市公司一汽解放8月销售2.76万辆重卡,同比增长74%,2020年1至8月累计销量为29.31万辆,同比增长41%,市场占有率提升至27%。 行业高景气度有望持续 业内专家分析,多重因素推动卡车销量连续数月逆势上涨:不符合环保要求的柴油货车正被加速淘汰,各地治理超载持续趋严,为重卡市场创造了更大的发展空间;各地加大对超载的治理力度,对国道、乡村道路的中途短支线超载治理日益严格,进一步扩大合规化、标准化、轻量化的重卡市场需求;今年国内基建工程项目开工季后移,导致工程车销售旺季后移,市场需求不减反增。 以重卡为代表的卡车下游需求主要分为货运需求和工程需求两大类。国内货运需求方面,据G7智慧物联统计,中国公路货运流量景气指数、货运枢纽吞吐量景气指数环比持续改善,截至4月中旬景气度已恢复至2019年旺季水平,5月之后景气度均维持在较高水平。从运价看,消费品整车运输、家电数码零担运输价格稳步上涨,煤炭整车运输、日用百货零担运输、工业品零担运输价格表现平稳,反映了公路货运高景气度主要靠消费品拉动,可持续性强、周期性波动小。 国内工程需求方面,有行业分析人士称,相关工程机械产品销量实现全年高增长已成定局。中泰证券表示,截至2018年底,我国国三标准重卡的保有量为155.6万辆,接近85%是5年及以上车龄的重卡,车辆的更新需求较为强劲。重型车国六a阶段标准将于2021年7月1日全面实施,叠加国三重卡淘汰的政策拉动效应,未来2年重卡需求将大幅提升。 此外,财政部经济建设司一级巡视员宋秋玲9月5日表示,国内燃料电池汽车目前出现低水平重复建设风险,将改变补贴方式,新的示范政策将向重型货车倾斜。

记者 王瑞斌 翟亚男 北京报道 刚稳坐BBA之后的雷克萨斯未曾想到,自己会被红旗所超越。 9月3日,一汽红旗率先官宣8月份销售业绩。数据显示,红旗8月突破21000辆,同比增长110%,而这一成绩超越了雷克萨斯的20698辆。如果不出意外,红旗8月销量将排在BBA之后,上升国内豪车第四名。 红旗的增速令外界感到诧异,而这种现象在国内鲜有。《》记者梳理发现,红旗6-8月的销量成绩为1.5万辆、1.7万辆、2.1万辆。这种肉眼可见的增速,在疫情和车市寒冬双重利空背景下,极其少有。 2019年红旗超额完成了10万辆年度任务,正值红旗H9首秀典礼之上,一汽掌门人徐留平定了一个看似不可能完成的任务。2020年红旗要完成20万销量。 谁都知道,20万辆对于豪车品牌而言是一个不小的目标。这意味着,红旗不仅要超越沃尔沃,更要和雷克萨斯和凯迪拉克处于同一销量水平,难度是显而易见的。同为国内豪华品牌的领克和WEY,用了三年之久,才实现30万辆的保有量,而红旗要在一年实现它们的三分之二。 业内人士指出,一汽红旗在徐留平大刀阔虎改革下,仅仅用了2年时间,就即将在2019年实现年销10万辆目标,由一个小众汽车品牌成长为主流销量品牌,今年H9的上市,获得了业内好评,伴随着红旗其余新品集结上市,和经销商的扩建,20万辆不是没有可能。 此外,红旗产品在终端给出了一定优惠,而这给产品大卖奠定了基础。近日《》记者走访了包括龙泽红旗等多家红旗经销店,发现目前主力销售车型HS5、H5综合优惠在2万元左右。 另外,刚刚上市的2021款HS7 3.0T版本目前给出了小幅优惠,保持在千元左右。后续3.0T版本或将继续扩大优惠幅度,2.0T版本或也将出现价格松动,进一步刺激消费者的购买欲望。 一边是产品热卖,一边是红旗经销商在陆续扩建。目前,红旗的体验中心已遍布全国30多个省市级城市,红旗体验中心和各级服务网点达到150多家,它们也将助力新红旗20万辆销量的完成。 一名早期参与红旗建店的经销商集团负责人透露,2018年红旗以100%建店补贴的方式吸引经销商投资。据了解,红旗的单台车建店返利在2500-6000元之间,这远超1000元的行业标准。红旗的经销商基本都可以在规定时间内拿到所有返利。 5月27日,中华全国工商业联合会汽车经销商商会,公布了2019年汽车经销商对厂家满意度榜单。雷克萨斯夺得总榜第一,红旗获得中国品牌第一。2019年,红旗销量大涨203%,全年售出超10万台。同时厂家品牌推广成效显著,为经销商留出充足利润空间。 时间进入到九月,原本就有这着"金九银十"之称的汽车市场以及H9将会给红旗带来怎样的惊喜也是外界非常期待的。对于红旗来说,在今年已经过去的八个月里已经实现了年出20万销量大关的54%,要想最终突破20万这个数字就要在剩下的四个月里每个月完成将近2.3万的销售目标。 责任编辑:于建平 主编:赵云

宏光MINI EV 来源:上汽通用五菱官方 伴随车市升温,上汽通用五菱8月整体销量同比增长17%至14.8万辆,连续5个月保持同比正增长。 其中,上汽通用五菱旗下五菱品牌8月销量达到10.90万辆,同比增长39%;新宝骏品牌当月销量为2.06万辆,环比增长53%。 在新能源产品方面,随着“人民的代步车”宏光MINI EV的推出,上汽通用五菱旗下新能源产品销量猛增——8月销量同比增长110%,攀升至1.83万辆。其中,宏光MINI EV单月贡献了1.5万辆的销量成绩,成为全球销量最快破万的小型新能源车,目前该款车型累计订单量超5万辆。 宏光MINI EV 来源:上汽通用五菱官方 这得益于当前小尺寸电动车在当前新能源汽车市场尤其是下沉市场的青睐。国家新能源汽车创新工程项目专家组组长王秉刚此前表示,微型、经济型车可以更好地满足中低收入群体的出行需求,在三四线城市和农村市场需求旺盛。 新宝骏是上汽通用五菱寻求品牌向上的关键。今年8月,随着新宝骏旗下RC-5(A级轿车)和RC-5W(旅行车)两款新车的上市,新宝骏品牌实现了对轿车、SUV、MPV市场的全品类覆盖。按照规划,新宝骏旗下的中型SUV RS-7将于不久后上市。 在中国车市基本饱和的环境下,从亟待开发的中东等海外市场寻求销量增长是必经之路。即便在疫情蔓延的2020年,已经整合相关机构、全面聚焦国际化业务的上汽通用五菱,并未改变进军海外的计划。 上汽通用五菱的出海销量也保持稳健的增长趋势。今年上半年,上汽通用五菱海外业务逆势上扬,汽车出口销量同比增长42%至38786辆,海外市场销售总额为2.5亿美元,同比增长51%。 今年8月,该公司海外出口销量达到2791辆,同比增长37%。据官方信息,上汽通用五菱旗下的全球银标首款旗舰车型——凯捷将于第三季度正式上市。按照五菱规划,该款车型重点面向国际新兴市场。 请关注未来汽车日报(ID:auto-time)

图片来源:企业官方 主打高安全性的沃尔沃如今陷入大规模的召回风波。 近日,根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,沃尔沃汽车销售(上海)有限公司、浙江豪情汽车制造有限公司向国家市场监督管理总局备案了召回计划。决定自2021年1月18日起召回以下进口和国产沃尔沃汽车,共计244800辆。 被召回的车型为2006年至2019年期间生产的沃尔沃S60、S60L、S60CC、V60、V60CC、XC60、V70、XC70、S80和S80L。 对于召回原因,沃尔沃表示:本次召回范围内的部分车辆由于设计原因,如果安装在前排座椅外侧的安全带固定钢索在特定位置,驾驶员和前排乘客进入车辆时可能造成安全带固定钢索反复弯曲后超过钢索的屈服强度,造成钢索拉伸,长时间的疲劳、磨损可能导致钢索断裂。 当车辆发生碰撞时可能影响安全带约束功能,极端情况下安全带约束功能可能失效,增加了事故中人员受伤的风险,存在安全隐患。 车辆召回之后,沃尔沃汽车销售(上海)有限公司、浙江豪情汽车制造有限公司将对召回范围内的车辆免费更换改进后的前排座椅外侧安全带固定件,以消除安全隐患。 与此同时,沃尔沃正在经历成立93年以来规模最大的一次召回。沃尔沃汽车此前宣布,将召回2006年至2019年间生产的218.37万辆汽车,以解决前安全带上的问题。 除了中国市场的24万辆车型之外,瑞典需召回41.2万辆,美国需召回30.8万辆,德国则有17.8万辆需召回,还有16.9万辆在英国市场。 近几年沃尔沃汽车频频出现质量问题,根据未来汽车日报不完全统计:2019年,沃尔沃因发动机部件存在起火隐患在全球范围内召回超过50万辆汽车;2018年,沃尔沃因变速器故障遭到央视点名,最终在官方网站发表致歉声明,承诺免费维修。 与此同时,沃尔沃还因发动机冷却液泄漏、安全气帘等故障及缺陷颁布过“召回令”。并且在今年,沃尔沃还落榜了北美IIHS(美国公路安全保险协会)发布了2020年TSP顶级安全车认证的榜单。 未来汽车日报

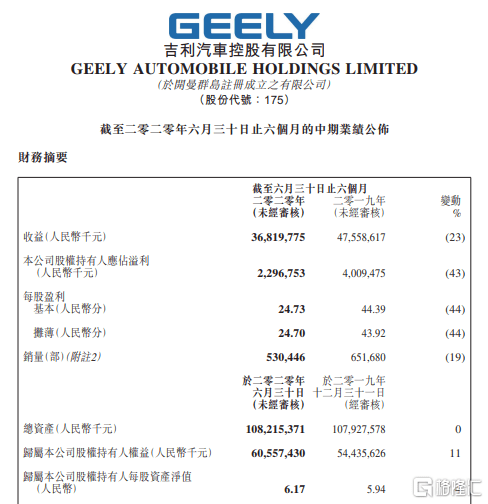

疫情风暴还在肆虐,其带来的黑天鹅效应已然充分反映在了这一场中期业绩大考里。 8月17日,吉利汽车释出了今年以来车企的首份半年报,其业绩表现并不给力。 根据其最新财报,今年上半年吉利汽车实现营收368.2亿元,同比下滑23%;实现净利润23.2亿元,股东应占溢利22.97亿元,同比跌幅达到43%;此外,上半年毛利率为17.11%,略低于去年同期(17.80%)。 要知道这是吉利汽车自2014年以来的经营溢利首次出现半年度下滑,并且创下自2015年中报以来的新低。 数据来源:官方公告 具体来看,在汽车销量方面,吉利汽车上半年实现整车销量超53万辆,同比减少19%。其中,新能源汽车销量2.92万辆,同比下跌约49%。 然而,虽基于疫情影响,国内汽车市场整体销量明显减少,但吉利汽车的市占率反而有所提升,由年初的6.51%升至6.74%。 “本集团2020年上半年的销售表现因2020年初爆发新冠疫情受到不利影响。因此,其财务业绩低于管理层的预期。”——吉利汽车 8月18日,在昨日消化完业绩颓势之后,吉利汽车今日一改跌势,截止到目前,涨近2%,最新总市值为1564亿港元。 数据来源:Wind 事实上,吉利汽车业绩呈现的消极结果已有预期。 毕竟新冠疫情的突发使得本就陷入低谷的车市再次遇到了强劲的对手,其业绩被动吸收负面冲击,自然不会太好看。 但相对于上半年深受疫情之害的表现,下半年的车市或许慢慢步入回春的正轨。 疫情带来二次寒潮 回顾近年的车市,可以发现,基于保有量触及增长天花板,汽车产业一度反复陷入发展低谷,无法摆脱困境。 历年汽车产销及环比增速 数据来源:申港证券 而2020年的疫情显然是一次“雪上加霜”的黑天鹅。 在疫情的重创之下,全球经济前景较为不明朗,汽车产业无法幸免,相关销量和制造纷纷受挫,使得车企面临巨大的生存压力,裁员、关厂、降薪乃是常态。 汽车巨头戴姆勒的监理董事会最近讨论扩大后的重组计划的部分内容,可能决定裁员最多3万人; 雷诺2020上半财年陷入72.92亿欧元(约合人民币601亿元)净亏损,创史上最差纪录,且日前宣布了一项成本削减计划,拟在全球裁员约1.46万人; 日产和三菱汽车2020财年两家公司预计将出现单纯合算超过1万亿日元的净亏损... “2020年上半年全球汽车销量为3307.5万辆,较去年同期减少1181.8万辆,同比跌幅达26%,创下2009年以来同期销量的新低。”——公开数据 而在全球车市承受下行压力之下,国内市场的表现也自然并不乐观。 根据中国汽车工业协会发布数据显示,今年上半年,国内汽车产销量分别为1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%。 “新冠肺炎疫情对我国乃至全球汽车产业都是一次巨大冲击和考验。”——中汽协总工程师、副秘书长叶盛基 基于此,包括吉利汽车在内的多数车企的业绩下降,甚至创出新低这一预期已是意料之中。 而在消化了这一业绩利空的预期之后,或许眼看未来更为重要。基于国内防控有效,复工复产得到积极推进,包括车市在内的行业便开始迈出了复苏的第一步。 车市的曙光来了? 虽然上半年车市整体较为颓靡,但基于疫情常态化,国内经济景气持续回暖,各行业运营状况逐渐平稳改善,车市似乎也嗅到了一丝春意盎然。 从4月份开始,车市便开启了回暖模式,截止到过去的7月份已有所复苏。 根据中汽协数据显示, 今年7月,汽车产销分别完成220.1万辆和211.2万辆,环比分别下降5.3%和8.2%,同比分别增长21.9%和16.4%。从累计产销情况看,1-7月,汽车产销分别完成1231.4万辆和1236.5万辆,同比分别下降11.8%和12.7%,降幅比1-6月分别收窄5和4.2个百分点。 “今年7月,我国乘用车市场零售同比增幅达到7.7%,实现了自2018年5月以来的最强正增长。”——乘联会 此外,截止到今年上半年,我国汽车销量已占全球份额近三分之一,全国汽车保有量达到2.7亿辆,逼近美国创下的汽车保有量记录(2.78亿辆),后期有望超越美国,冲击全球第一宝座。 可以看出,基于国内疫情趋于平稳可控,在宏观经济的回暖之下,人们的消费信心得以恢复,购车需求自然得到释放,使得回温的销量带动了行业的积极发展性。而在这其中,不得不说,相关细分汽车品类贡献了关键性的助力。 1. 新能源汽车的正增长 回顾过往,受到补贴政策切换的影响,新能源车市场曾从风口跌落,销量出现明显跌势,但这一市场的潜力是无法否认的。 2012-2020 年新能源乘用车月销量(辆) 数据来源:华金证券 尤其在特斯拉、蔚来等新势力的带动之下,叠加产品密集推新、政策利好等因素,这一新能源细分市场的蛋糕空间有望进一步渗透。 具体来看,特斯拉坐稳纯电动市场的第一名,7月其销量总计为11014辆,若以去年月均销量为基数计算,7月特斯拉增长230.45%。 截止到隔夜美股收盘,特斯拉大涨11.2%,收于1835.64美元,股价再创历史新高,今年迄今累涨超338%,最新总市值达3421亿美元。 数据来源:Wind 同时,蔚来、小鹏和威马汽车为首的造车新势力也不容小觑,7月的销量分别为3533辆、2532辆、2036辆,同比分别上涨322.10%、67.12%、86%。 “今年7月,新能源汽车产销分别完成10万辆和9.8万辆,环比下降2.4%和5.5%,同比增长15.6%和19.3%。产销量出现自去年7月开始下跌后首次同比正增长。”——中汽协 2. 豪华车市场的走高 与此同时,豪华车这一细分市场也已成为车市的重要增长点。 基于上述背景,在消费升级概念的驱动之下,高端换购需求不断提升,豪华品牌市场热度频现。 “今年上半年,国内豪车市场累计销量约为105.34万辆,同比增长0.6%,是三大细分市场中唯一实现正向增长的市场...今年7月,豪华品牌细分市场零售同比增幅达到30%,市场份额保持在15%的历史高位。”——乘联会 豪华车品牌在华销量预期(2009-2030E) 数据来源:华泰证券 虽然目前市场的头部梯队依旧由奔驰、宝马、奥迪、雷克萨斯等德日品牌占据,但受宏观环境影响,市场竞争不断激化,国内豪华车品牌也具备一定的发展潜力,走强趋势凸显。 中国在全球豪华车销量的占比 数据来源:华泰证券 根据公开数据显示,2020年上半年,国内豪华车市场总体销量中进口车的销量占比为25%,而在2019年,豪华车市场总体销量中进口车的销量占比为28%,可以看出,进口豪华车的地位开始逐步受到冲击。 基于上述,可以发现,国内汽车需求已然开始复苏,但需要注意的是,由于全球宏观环境较为复杂,在疫情时期,短期不确定性的反复或将使得这一正增长态势存在一定的变数,复苏进程或比预期更为缓慢。 这也就是为什么包括吉利汽车在内的众多车企纷纷下调全年销量预期的原因。 吉利汽车将2020年全年销量目标从141万辆下调约6%至132万辆; 长城汽车将2020年销量目标从111万辆下调至102万辆,低于2019年的成绩(106万辆); 广汽集团下调今年汽车销量预期目标,由原来的增长8%降至增长3%; 长安汽车的销量目标由400万辆下调至191万辆,幅度超过50%以上... “下半年国内车市将进入相对平稳的发展过程,基本与去年持平。如果下半年市场恢复得好,全年车市降幅可能会恢复到10%以内。”——中汽协常务副会长兼秘书长付炳锋 行业及各板块估值(PE,TTM 整体法)走势 数据来源:渤海证券 结语 整体来看,疫情的到来显然加重了车市寒潮的侵袭,吉利汽车为首的车企业绩承压已是预期之中的事情。虽然在宏观环境之下不能忽略汽车行业存有的不确定性,但随着负面影响的不断消化,此时我们应该着眼于后市发展。 目前,随着疫情的受控,宏观经济继续稳步发展,可以窥见乘用车市场的整体复苏之势,车市的回春苗头不断显现。 同时,疫情虽重创了车企,但也加速了汽车产业的优化调整,车市势必再次经历一个洗牌轮回,加固存量竞争这一特点,车企的自主能动性或将更为凸显,旨在寻找新的盈利增量。而在其中,头部将继续引导品牌分化,强者愈强,马太效应进一步加剧。

新京报贝壳财经讯8月14日,以“新变局 新挑战 新思路――引领中国汽车新征程”为主题的2020中国汽车论坛在上海召开,在“十四五”时期中国主流汽车集团发展策略与展望的分论坛上,华晨汽车集团控股有限公司副总裁齐凯透露,“华晨集团合资公司华晨新日预计今年年底投产第一款新能源车,共有三个平台,目前正在打造五个产品,未来实现年产销12万辆;加快品牌演进,同时加快品牌的产品开发进度,体验双品牌经营的成果,我们的合资公司是首创的双品牌经营,预计到2025年实现年产销15万辆。” 对于华晨中华的发展,齐凯称,“华晨中华正在打造三个平台,其中我们小车平台的目标是追求销量,扩大市场占有率;大车平台推动品牌向上,实现较高利润;新能源品牌采用全球理念,实现品牌差异化,改变未来的新格局。未来将在三个平台累计投放14款新车,国内外市场全部发力,到2025年预计实现年产销30万辆。” 此外,齐凯表示,华晨集团旗下的华晨鑫源公司,产销规模也在不断扩大,预计到2025年实现年产销30万辆。对于整个集团整车的规划,齐凯称在2025年末,预计全集团产销量是在195万辆左右,其中包括140万的乘用车和55万的商用车,华晨宝马100万辆,华晨新日10万辆,其他整车在10万辆左右。 在零部件方面,总目标在2025年实现营业收入350亿元以上,其中70%来自于华晨宝马。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估