港股公司TCL电子9月29日公告称,董事会主席李东生及其配偶于9月29日行使购股权,共斥资1510万港元(约合人民币1328.17万元)行使了TCL电子346万股购股权。据披露,这部分购股权行权价格为每股4.4834港元及每股3.3918港元。 本次行使购股权,显示李东生对公司业务长期稳健发展的信心,以及对公司长期投资价值的认可。 2020年7月28日,TCL电子股东特别大会审议并高票通过了收购TCL通讯并出售茂佳国际等相关业务革新举措,战略布局“AI x IoT”领域。目前该项交易已顺利完成,TCL通讯于9月开始并表。 如今,TCL电子已剥离出电视代工业务,增加TCL智能手机、智慧平板,智能穿戴和智能连接业务板块。同时,公司将进一步大力发展互联网服务业务,进军市场规模超过万亿元人民币的智能家居和智慧商显等细分市场。 据Omdia数据显示,2020年第二季度TCL电子旗下的全球品牌电视销量市占率由去年同期的9.4%提升至12.7%,增长至全球第二名。2020年上半年,公司国内互联网业务收入由2019年上半年的1.3亿港元同比增长197.7%至4.0亿港元,海外互联网业务收入同比增长29.0%至2020年上半年的1.2亿港元。上半年整体互联网业务经营利润达2.23亿港元,同比增长130%。 TCL电子表示,公司未来的发展逻辑是以智慧显示为核心业务,以5G和“AI x IoT”为技术驱动,为用户打造全场景智慧健康生活,致力成为全球领先的智能科技公司。TCL通讯于2020年9月开始纳入上市公司体系后,公司将充分利用智能电视业务和TCL通讯业务在市场覆盖、品牌、分销渠道、客户、产品技术和财务等方面的协同效益,集中在全球推广TCL品牌,从而进一步提升TCL品牌智能电视及移动通讯设备的全球市场份额,扩大互联网增值服务收入,为股东带来长期稳定的价值及回报。

9月28日开盘,备受谣言困扰的恒大系个股纷纷上演了一幕逼空行情。截至当日收盘,中国恒大上涨20.61%,报收于16.62港元/股;恒大汽车上涨20.39%,报收于20.25港元/股;恒腾网络亦录得9.8%涨幅。 恒大系股价强势上行,主要系受多重利好消息支撑。在9月25日发布的公告里,中国恒大披露了一连串经营方面的“硬核”数据: 截至9月24日,恒大累计实现销售5049亿元,同比增11.4%;实现销售回款4521亿元,同比增51.3%。同时,自9月3日起,恒大推出全国楼盘大优惠,并计划9月、10月累计实现2000亿元销售。这意味着恒大有望顺利完成全年6500亿元的销售目标。 另外,截至9月24日,公司有息负债较3月末下降534亿元,融资成本下降2.24个百分点,并提前归还了9月25日后到期的借款共435亿元。中国恒大称,成立24年来,共计借款20523笔,从未出现利息晚付、本金逾期归还情况。目前现金流情况良好,截至6月底公司现金余额2046亿元。 同时,中国恒大当日披露的另一份公告称,分拆物业管理业务上市已获港交所批准,将在短期内向联交所递交正式上市申请。 据了解,为支持物业管理业务的发展,恒大物业此前已引入235亿港元战略投资,战略投资者包括中信、光大控股等大型央企,云峰基金、红杉资本等顶级投资基金,以及腾讯、周大福等大型企业。此次港交所的批文,也意味着恒大物业登陆港股仅剩一步之遥。 此外,中国恒大的第三份公告则宣布恒大汽车拟启动科创板上市,计划配发及发行不超过15.56亿股人民币股份(行使超额配股权前),发售价不低于每股25港元。这意味着恒大汽车有望抢棒科创板新能源汽车第一股。 9月27日晚间,包括德银、摩根大通、里昂、星展、联昌、华泰等国际投行纷纷发声唱多恒大。摩根大通表示,市场对谣言的反应过激,预计恒大将与战略投资者达成共识,考虑到市场反应,目前恒大债券估值极具吸引力。 里昂认为,恒大已制定明确的三年降负债计划,加上正分拆物业管理等业务上市融资,相信公司拥有强劲的降负债能力,甚至比市场预期的更佳。维持中国恒大“买入”评级,目标价23港元,并表示公司股价短期调整,为投资者带来了买入良机。

图片来源:网络 9月29日晚间,恒大集团发布公告称,恒大物业集团有限公司向港交所提交上市申请。 “待上市完成后,恒大物业将仍然为本公司的附属公司,分拆主要在中国提供物业管理服务及相关增值服务。”公告中说道。 此前的9月25日,恒大集团曾发布公告称,已经收到联交所对建议分拆的批准,物业管理业务的正式上市申请将在短期内向联交所呈交。 恒大集团拆分物业上市,最早可追溯到7月31日。 彼时,恒大集团公告,公司正在考虑可能分拆物业管理服务及相关增值服务业务在香港联合交易所独立上市。 财务数据显示,恒大集团物业营收由由2016年的19.48亿元增至2019年的43.75亿元,年均复合增长率为22.42%。 2020年上半年,恒大物业营收45.64亿元人民币,净利润11.48亿元。 此后,恒大开始为物业引入了235亿港元的战投。 8月13日晚间,恒大集团公告了为恒大物业引入战略投资者一事。根据公告内容,此次有14家战略投资者,包括恒大集团董事局总裁夏海钧、中信资本、腾讯控股、周大福、阿里巴巴的云峰基金等等。 其中,许家印好友,华人置业创始人刘銮雄的妻子、华人置业执行董事陈凯韵投资45亿港元,持股比例5.373%;云峰基金认购15亿港元,持股比例1.791%;腾讯认购12亿港元,持股比例1.433%;夏海钧认购5.5亿港元,持股0.657%;周大福创始人郑家纯家族认购5亿港元,持股比例0.597%。 8月28日,恒大集团总裁、董事局副主席夏海钧在中国恒大2020年半年报业绩会上表示,拆分物业上市预计将为恒大的净负债率降低19个百分点。

今日港股市场走弱,午后延续低迷,呈低位震荡走势。截至收市,主要股指均跌逾1%。恒指跌1.56%报24340点,国指跌1.15%报9732点,恒生科技指数跌1.73%报7301点。大市成交额为1177亿港元。 数据来源:Wind 盘面上,大型科技股全线下挫,物管股跌幅靠前,阿里概念股、生物科技、手游股、濠赌股等大多板块均下跌,纸业、石油、汽车股午后延续强势,环保股午后拉升,生物医药股午后持续走低,安防板块领跌。 具体来看: 今日大型科技股全线下挫,小米大跌6.37%,京东跌3.8%,美团跌3%,阿里、腾讯均下跌。 阿里概念股走弱,易居企业控股跌5.5%,阿里健康跌3.97%。消息面上,日前阿里巴巴和易居共同宣布战略合作,成立“天猫好房”平台,其中阿里股权比例为85%,易居为15%。 数据来源:富途 物管股跌幅居前,时时服务跌超8%,时代环球集团、绿城服务、永升生活服务跌超5%,中海物业、碧桂园服务、宝龙商业等跟跌。 数据来源:富途 生物科技板块集体下跌,莲和医疗跌逾10%,君实生物、昊海生物科技、基石药业等跟跌,康希诺生物跌近4%。 数据来源:富途 濠赌股全线下跌,金沙中国大跌3.06%,澳博控股、银河娱乐跌超2%。消息面上,澳门9月博彩收入较预期有所放缓,花旗下调对澳门9月赌收预测,由原来70亿澳门元降至35亿澳门元(按年跌84%)。 数据来源:富途 汽车股涨幅居前,广汽集团大涨6.2%,比亚迪涨5.89%再创历史新高,5日累计升幅达35%,总市值近3000亿港元。消息面上,比亚迪宋PLUS正式开卖,中信证券分别上调比亚迪AH股目标价至139元/159港元(原目标价为94.9元/103.5港元),继续重点推荐,维持“买入”评级。 数据来源:富途 石油股普涨,昆仑能源涨超4%领涨,中海油服、中油气涨超3%。因飓风导致美国产量下降,以及美国上周原油库存意外大幅下降,原油价格上涨。WTI原油期货主力合约结算价上涨1.88美元,涨幅4.89%,报40.16美元/桶。此外,EIA近日上调2020年国际油价预测称,预计2020年WTI原油价格为38.99美元/桶,此前预计为38.50美元/桶。 数据来源:富途 港股通个股方面,理文造纸涨超9%,郑煤机、广汽集团、比亚迪涨幅居前;盛业资本跌近9%,新高教集团、首控集团、小米集团跌幅居前。 数据来源:Wind 南下资金方面,今日净流入16.55亿港元,沪港通净流入8.62亿港元,深港通净流入7.93亿港元。 数据来源:Wind 中国银河认为:短期内,香港的新冠病毒全民检测快完成,有较大概率放松防控措施,也有可能逐步恢复与大湾区的人员往来,可以关注估值水平在低位的银行、航空、香港本地消费股等的底部修复的补涨行情。中长期内,低利率环境还是利好龙头维持高溢价,科技、消费等高景气板块短期或因风险偏好承压难连续有突破,但中长期的景气趋势确立,中长线资金仍可关注。

9月17日丨比亚迪股份(1211.HK)涨2.41%,报106.1港元,股价再创历史新高;比亚迪(002594.SZ)则涨3.63%。 比亚迪宋PLUS正式开卖,共推出四款车型,售价11.58至14.38万元人民币,该车款填补宋pro与唐之间的车型空白。 中信证券研报表示,公司近期发生了两方面重要变化:首先,“汉”月销量爬坡进度超预期,有望成为“爆款”,科技属性和和品牌力大幅改善,电动造车业务可对标造车新势力进行价值重估;另外,其所控股的比亚迪电子基本面持续向好。 中信证券分别上调比亚迪AH股目标价至139元/159港元(原目标价为94.9元/103.5港元),继续重点推荐,维持“买入”评级。

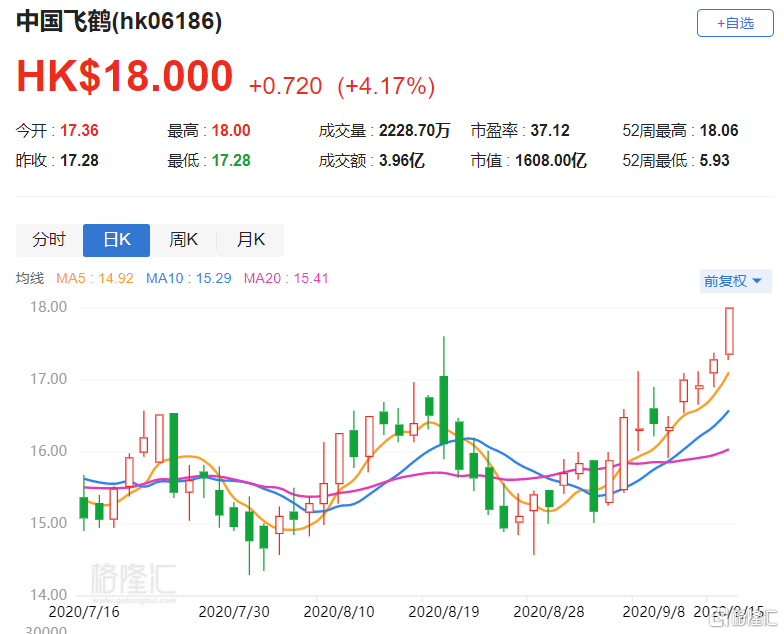

9月15日丨中国飞鹤(6186.HK)涨逾4%,报18港元,股价创上市以来新高,总市值1608亿港元。 花旗发表研究报告称,中国飞鹤拟以每股0.63港元收购原生态牧业,将可使飞鹤能够提前获得优质的国内鲜奶资源,并将鲜奶供应短缺的潜在风险降至最低,维持其“买入”评级,目标价22.1港元。 浙商证券亦发布最新研报称,飞鹤过去集中在低线城市深耕,未来将在高端化趋势下发力一二线市场,在拥有执行力强的团队、“更适合中国宝宝体质”的产品、成熟的渠道、持续升级的品牌力后,有望在一二线城市快速崛起,公司市占率存在至少翻倍的空间。

9月15日丨申洲国际(2313.HK)涨近5%,报133.2港元再创历史新高,股价有望实现连续6年上涨,总市值突破2000亿港元。 富瑞发表最新研究报告指出,供应链渠道调研显示,申洲国际的口罩业务在第三季度依然强劲,同时传统纺织品业务也比预期要强,上调目标价5.8%至145港元,维持“买入”评级。报告指出,预计优衣库将进一步上调口罩订单量,同时公司的生产效率将有巨大提升,9月和10月产能将维持满负荷。富瑞分别上调申洲国际今明两年盈利预测4%和3%。 美银证券发表研究报告,指Uniqlo 8月份销售复苏,再次确认申洲的订单强劲,重申“买入”评级,维持每股盈利预期,目标价由137.2港元升至147.2港元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估