图片来自网络 2月1日晚,平安银行披露了2020年度业绩报告。这也是A股上市银行的第一份2020年度报告。 报告显示,2020年,平安银行实现营业收入1535.42亿元,同比增长11.3%;实现归母净利289.28亿元,增速“转正”同比增长2.6%,盈利能力逐步改善。 规模方面,2020 年末,平安银行资产总额4.47万亿元,较上年末增长13.4%,其中,发放贷款和垫款本金总额2.67万亿元,较上年末增长14.8%;负债总额4.1万亿元,较上年末增长 13.2%,其中,吸收存款本金余额2.67万亿元,较上年末增长 9.7%。整体规模稳健增长。 盈利方面,2020年,平安银行实现营业收入1535.42亿元,同比增长11.3%;实现归母净利289.28亿元,同比增长2.6%。具体来看,同比增长10.8%、总额为996.5亿元的利息净收入仍是其营收主要来源,占比64.9%与往年相仿;手续费及佣金净收入增长明显,同比增速达18.3%,金额为434.81亿元。 平安银行表示,利息净收入的高速增长一方面得益于 2019 年下半年资本补充到位后,平安银行对实体经济信贷投放力度的持续加大,2020年发放贷款和垫款日均余额2.37万亿元,同比 2019 年增长 17.1%;另一方面,有效降低负债成本,2020年平安银行存贷差3.84%,同比 2019 年下降28个基点,净利差、净利差也同比下降。 资产质量方面,平安银行2020年度资产质量指标改善较为明显。不良贷款、逾期 60 天以上贷款、逾期 90 天以上贷款余额和占比相较上年末均实现“双降”,同时,逾期 60 天及逾期 90 天以上贷款偏离度均低于1。 从具体指标来看,截至2020 年末,平安不良贷款率为 1.18%,2020年度,平安银行个季度不良贷款率持续走低,如今1.18%的不良率已较上年末下降 0.47 个百分点。 同时,平安银行关注贷款、逾期 60 天以上贷款及逾期 90 天以上贷款的占比分别为 1.11%、1.08%和 0.88%,较上年末分别下降 0.90、0.50 和0.47 个百分点,主要资产质量指标改善明显。 此外,截至2020年年底,平安银行拨备覆盖率为 201.40%,较上年末上升 18.28个百分点,风险抵补能力也实现了进一步提升。 分项目看,平安银行截至2020年年末的2.67亿贷款中,有39.8%为企业贷款,60.2%为个人贷款。 平安银行表示,年初受疫情影响,贷款业务产能有所下滑,二季度以来持续恢复,增长趋势良好,其中个人贷款中的汽融业务逆势较快增长,2020 年末,汽车金融贷款余额较上年末增长 37.5%,行业领先。 平安银行个人贷款不良率尤为值得关注。2020 年末,平安银行个人贷款不良率 1.13%,而这一数据在2020年9月末时为1.32%。 平安银行在年报中对此解释称,自 8 月开始,零售月新增不良贷款已呈现回落趋势,年末主要产品不良率均已出现拐点,并趋近疫情前水平。 而在其个人贷款中,体量占1/3的信用卡贷款的不良率和不良率增幅最高,同比增0.5个百分点达2.16%。 公司贷款方面,按行业来看,受宏观经济下行影响,平安银行在采矿业、制造业贷款不良率较上年末有所上升,分别同比上升3.53和0.05个百分点,其他行业不良率均同比下降。 结合2020年12月31日银保监会最新出台的“房贷新规”,平安银行的房地产贷款规模已超标,个人按揭贷款规模也已处在“红线”边缘。 按照新规要求,平安银行的个人住房贷款占比和房地产贷款占比上限应分别为20%和27.5%。而按年报数据计算,截至2020年12月31日,平安银行房屋按揭贷款余额为5283.84亿元,占贷款总额的19.8%,处在超标边缘;房地产贷款总额为8003.47亿元(个人房屋按揭贷款余额+房地产业贷款余额),占贷款总额的30.02%,已超出规定上限2.5个百分点。 此外,从年报数据来看,2020年度平安银行零售业务表现亮眼。2020年,平安银行零售业务实现营业收入885.78亿元,同比增长10.8%。 基础零售、私行财富、消费金融三大业务模块中,平安银行还强调了其基础零售业务中基金产品销售的部分。 据年报披露,平安银行2020年度重点打造公募基金“平安优选”品牌及产品表现优异,2020年,“平安优选”股票及混合类基金平均收益率52.5%,相对上证指数的超额收益达38.7%。 平安银行私人银行业绩同样亮眼。截至2020 年末,平安银行财富客户 93.42 万户,较上年末增长 19.9%;私行达标客户5.73万户,较上年末增长 30.8%,其中私行达标客户 AUM 规模 1.12万亿元,较上年末增长 53.8%。 以此计算,平安银行私人银行达标客户客均资产管理规模达1970万元,而这一数据在2020年9月末时为1897.8万,在2019年底时为1675.7万元。 年报中,平安银行还披露了2020年度的分红派息计划,拟每10股派发现金股利1.80元,合计派发现金股利 334.93亿元。 2021年以来,平安银行股价屡创历史新高。截至2021年2月1日,平安银行现价24.55元,单日涨幅6.32%,年初至今涨幅高达26.94%,领涨银行板块。

央行:2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落…… 央行:2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;全年增加5.17万亿元,占同期各项贷款增量的26.1%,比上年全年水平低7.9个百分点。

1月29日,央行发布2020年金融机构贷款投向统计报告。人民银行统计,2020年末,金融机构人民币各项贷款余额172.75万亿元,同比增长12.8%;全年增加19.63万亿元,同比多增2.82万亿元。 贷款投向呈现以下特点:一、企事业单位贷款平稳增长 2020年末,本外币企事业单位贷款余额110.53万亿元,同比增长12.4%,增速比上季末高0.1个百分点,比上年末高1.9个百分点;全年增加12.16万亿元,同比多增2.8万亿元。 分期限看,短期贷款及票据融资余额41.57万亿元,同比增长8.2%,增速比上年末低0.8个百分点;全年增加3.14万亿元,同比少增1419亿元。中长期贷款余额66.06万亿元,同比增长15.3%,增速比上年末高3.7个百分点;全年增加8.78万亿元,同比多增2.91万亿元。 分用途看,固定资产贷款余额47.58万亿元,同比增长11.6%,增速比上年末高0.3个百分点;经营性贷款余额45.33万亿元,同比增长12.9%,增速比上年末高6.7个百分点。 二、工业中长期贷款增速继续提升 2020年末,本外币工业中长期贷款余额11.01万亿元,同比增长20%,增速比上年末高14.2个百分点;全年增加1.84万亿元,同比多增1.25万亿元。其中,重工业中长期贷款余额9.54万亿元,同比增长18.5%,增速比上年末高12.7个百分点;轻工业中长期贷款余额1.46万亿元,同比增长30.7%,增速比上年末高16.1个百分点。 2020年末,本外币服务业中长期贷款余额45.04万亿元,同比增长14.3%,增速比上年末高1.3个百分点;全年增加5.62万亿元,同比多增1.17万亿元。房地产业中长期贷款余额同比增长7.8%,增速比上年末低3.6个百分点。 三、普惠金融领域贷款增长速度加快 2020年末,人民币普惠金融领域贷款1余额21.53万亿元,同比增长24.2%,增速比上年末高1.1个百分点;全年增加4.24万亿元,同比多增1.75万亿元。 2020年末,普惠小微贷款余额15.1万亿元,同比增长30.3%,增速比上年末高7.2个百分点;全年增加3.52万亿元,同比多增1.43万亿元。农户生产经营贷款余额5.99万亿元,同比增长11.5%,增速比上年末高5.1个百分点;创业担保贷款余额2216亿元,同比增长53.7%;助学贷款余额1307亿元,同比增长10.9%。 2020年末,建档立卡贫困人口贷款余额1427亿元。考虑已脱贫不脱政策的情况,建档立卡贫困人口及已脱贫人口贷款余额7881亿元。 四、绿色贷款保持较快增长 2020年末,本外币绿色贷款2余额11.95万亿元,比年初增长20.3%,其中单位绿色贷款余额11.91万亿元,占同期企事业单位贷款的10.8%。 分用途看,基础设施绿色升级产业贷款和清洁能源产业贷款余额分别为5.76和3.2万亿元,比年初分别增长21.3%和13.4%。 分行业看,交通运输、仓储和邮政业绿色贷款余额3.62万亿元,比年初增长13%;电力、热力、燃气及水生产和供应业绿色贷款余额3.51万亿元,比年初增长16.3%。 五、“三农”贷款增速小幅回落 2020年末,本外币涉农贷款余额38.95万亿元,同比增长10.7%,增速比三季度末低0.4个百分点,比上年末高3个百分点;全年增加3.94万亿元,同比多增1.26万亿元。 2020年末,农村(县及县以下)贷款余额32.27万亿元,同比增长11.9%,增速比三季度末低0.4个百分点,比上年末高3.6个百分点;全年增加3.55万亿元,同比多增1.2万亿元。农户贷款余额11.81万亿元,同比增长14.2%,增速比三季度末低0.3个百分点,比上年末高2.1个百分点;全年增加1.51万亿元,同比多增3213亿元。农业贷款余额4.27万亿元,同比增长7.5%,增速比三季度末低0.1个百分点,比上年末高6.8个百分点;全年增加3295亿元,同比多增2580亿元。 六、房地产贷款增速持续下降 2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;全年增加5.17万亿元,占同期各项贷款增量的26.1%,比上年全年水平低7.9个百分点。 2020年末,房地产开发贷款余额11.91万亿元,同比增长6.1%,增速比上年末低4个百分点。其中,保障性住房开发贷款余额4.65万亿元,同比增长1%,增速比上年末低5.7个百分点。个人住房贷款余额34.44万亿元,同比增长14.6%,增速比上年末低2.1个百分点。 七、住户经营性贷款加速增长 2020年末,本外币住户贷款余额63.19万亿元,同比增长14.2%,增速比上年末低1.3个百分点;全年增加7.86万亿元,同比多增4310亿元。 2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%,增速比上年末高7.5个百分点;全年增加2.27万亿元,同比多增1万亿元。住户消费性贷款余额49.57万亿元,同比增长2.7%,增速比上年末低3.6个百分点;全年增加5.59万亿元,同比少增5717亿元。

图片来源:微摄 央行今日发布2020年金融机构贷款投向统计报告。人民银行统计,2020年末,金融机构人民币各项贷款余额172.75万亿元,同比增长12.8%;全年增加19.63万亿元,同比多增2.82万亿元。贷款投向呈现以下特点。 一、企事业单位贷款平稳增长 2020年末,本外币企事业单位贷款余额110.53万亿元,同比增长12.4%,增速比上季末高0.1个百分点,比上年末高1.9个百分点;全年增加12.16万亿元,同比多增2.8万亿元。 分期限看,短期贷款及票据融资余额41.57万亿元,同比增长8.2%,增速比上年末低0.8个百分点;全年增加3.14万亿元,同比少增1419亿元。中长期贷款余额66.06万亿元,同比增长15.3%,增速比上年末高3.7个百分点;全年增加8.78万亿元,同比多增2.91万亿元。 分用途看,固定资产贷款余额47.58万亿元,同比增长11.6%,增速比上年末高0.3个百分点;经营性贷款余额45.33万亿元,同比增长12.9%,增速比上年末高6.7个百分点。 二、工业中长期贷款增速继续提升 2020年末,本外币工业中长期贷款余额11.01万亿元,同比增长20%,增速比上年末高14.2个百分点;全年增加1.84万亿元,同比多增1.25万亿元。其中,重工业中长期贷款余额9.54万亿元,同比增长18.5%,增速比上年末高12.7个百分点;轻工业中长期贷款余额1.46万亿元,同比增长30.7%,增速比上年末高16.1个百分点。 2020年末,本外币服务业中长期贷款余额45.04万亿元,同比增长14.3%,增速比上年末高1.3个百分点;全年增加5.62万亿元,同比多增1.17万亿元。房地产业中长期贷款余额同比增长7.8%,增速比上年末低3.6个百分点。 三、普惠金融领域贷款增长速度加快 2020年末,人民币普惠金融领域贷款余额21.53万亿元,同比增长24.2%,增速比上年末高1.1个百分点;全年增加4.24万亿元,同比多增1.75万亿元。 2020年末,普惠小微贷款余额15.1万亿元,同比增长30.3%,增速比上年末高7.2个百分点;全年增加3.52万亿元,同比多增1.43万亿元。农户生产经营贷款余额5.99万亿元,同比增长11.5%,增速比上年末高5.1个百分点;创业担保贷款余额2216亿元,同比增长53.7%;助学贷款余额1307亿元,同比增长10.9%。 2020年末,建档立卡贫困人口贷款余额1427亿元。考虑已脱贫不脱政策的情况,建档立卡贫困人口及已脱贫人口贷款余额7881亿元。 四、绿色贷款保持较快增长 2020年末,本外币绿色贷款余额11.95万亿元,比年初增长20.3%,其中单位绿色贷款余额11.91万亿元,占同期企事业单位贷款的10.8%。 分用途看,基础设施绿色升级产业贷款和清洁能源产业贷款余额分别为5.76和3.2万亿元,比年初分别增长21.3%和13.4%。分行业看,交通运输、仓储和邮政业绿色贷款余额3.62万亿元,比年初增长13%;电力、热力、燃气及水生产和供应业绿色贷款余额3.51万亿元,比年初增长16.3%。 五、“三农”贷款增速小幅回落 2020年末,本外币涉农贷款余额38.95万亿元,同比增长10.7%,增速比三季度末低0.4个百分点,比上年末高3个百分点;全年增加3.94万亿元,同比多增1.26万亿元。 2020年末,农村(县及县以下)贷款余额32.27万亿元,同比增长11.9%,增速比三季度末低0.4个百分点,比上年末高3.6个百分点;全年增加3.55万亿元,同比多增1.2万亿元。农户贷款余额11.81万亿元,同比增长14.2%,增速比三季度末低0.3个百分点,比上年末高2.1个百分点;全年增加1.51万亿元,同比多增3213亿元。农业贷款余额4.27万亿元,同比增长7.5%,增速比三季度末低0.1个百分点,比上年末高6.8个百分点;全年增加3295亿元,同比多增2580亿元。 六、房地产贷款增速持续下降 2020年末,人民币房地产贷款余额49.58万亿元,同比增长11.7%,比上年末增速低3.1个百分点,连续29个月回落;全年增加5.17万亿元,占同期各项贷款增量的26.1%,比上年全年水平低7.9个百分点。 2020年末,房地产开发贷款余额11.91万亿元,同比增长6.1%,增速比上年末低4个百分点。其中,保障性住房开发贷款余额4.65万亿元,同比增长1%,增速比上年末低5.7个百分点。个人住房贷款余额34.44万亿元,同比增长14.6%,增速比上年末低2.1个百分点。 七、住户经营性贷款加速增长 2020年末,本外币住户贷款余额63.19万亿元,同比增长14.2%,增速比上年末低1.3个百分点;全年增加7.86万亿元,同比多增4310亿元。 2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%,增速比上年末高7.5个百分点;全年增加2.27万亿元,同比多增1万亿元。住户消费性贷款余额49.57万亿元,同比增长12.7%,增速比上年末低3.6个百分点;全年增加5.59万亿元,同比少增5717亿元。注1:依据《中国人民银行关于对普惠金融实施定向降准的通知》(银发﹝2017﹞222号)和《中国人民银行关于调整普惠金融定向降准有关考核标准的通知》(银发﹝2018﹞351号),普惠金融领域贷款包括单户授信小于1000万元的小微型企业贷款、个体工商户经营性贷款、小微企业主经营性贷款、农户生产经营贷款、建档立卡贫困人口消费贷款、创业担保贷款和助学贷款。注2:绿色贷款是指金融机构为支持环境改善、应对气候变化和资源节约高效利用等经济活动,发放给企(事)业法人、国家规定可以作为借款人的其他组织或个人,用于投向节能环保、清洁生产、清洁能源、生态环境、基础设施绿色升级和绿色服务等领域的贷款。

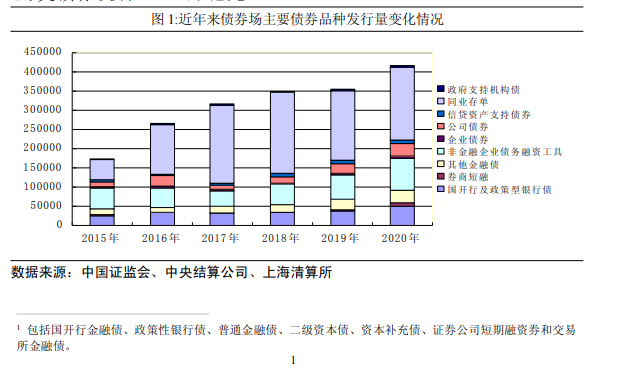

央行今日发布2020年金融市场运行情况。2020 年,债券市场发行规模显著增长,现券交易量增加,收 益率曲线平坦化上行,市场投资者结构进一步多元化;货币市场 利率显著下行,银行间货币市场交易量增加;利率衍生品成交量 同比上升,互换及期货价格小幅下降;股票市场主要股指大幅上 涨,两市成交金额显著增加。 一、债券市场发行规模显著增长 2020 年,债券市场共发行各类债券 57.3 万亿元,较上年增 长 26.5%。其中银行间债券市场发行债券 48.5 万亿元,同比增长 27.5%。截至 2020 年 12 月末,债券市场托管余额为 117 万亿元, 其中银行间债券市场托管余额为 100.7 万亿元。 2020 年,国债发行 7 万亿元,地方政府债券发行 6.4 万亿元, 金融债券1发行 9.3 万亿元,政府支持机构债券发行 3580 亿元, 资产支持证券发行 2.3 万亿元,同业存单发行 19 万亿元,公司信 用类债券发行 12.2 万亿元。 二、银行间市场成交量增加 银行间市场成交量增加 银行间市场成交量增加 银行间市场成交量增加 2020 年,债券市场现券交易量 253 万亿元,同比增长 16.5%。 其中,银行间债券市场现券交易量 232.8万亿元,日均成交9350.4 亿元,同比增长 12%。交易所债券市场现券成交 20.2 万亿元,日均成交 830.4 亿元,同比增长 142.6%。 2020 年,银行间市场信用拆借、回购交易总成交量 1106.9 万亿元,同比增长 14%。其中同业拆借累计成交 147.1 万亿元, 同比下降3%;质押式回购累计成交952.7万亿元,同比增长17.6%; 买断式回购累计成交 7 万亿元,同比下降 26.3%. 三、债券收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 收益率上行,货币市场利率下行 2020 年,债券收益率整体上移。12 月末,1 年、3 年、5 年、 7 年、10 年期国债收益率分别为 2.47%、2.82%、2.95%、3.17%、 3.14%,分别较上年同期上行 11bp、9bp、6bp、13bp、1bp。2020 年末,中债国债总指数收盘价为 195.19,较上年同期上涨 5.05; 中债新综合全价指数收盘价为 119.00,较上年同期下降 0.08。 四、投资者数量进一步增加 投资者数量进一步增加 投资者数量进一步增加 投资者数量进一步增加 截至 2020 年末,银行间债券市场各类参与主体共计 27958 家,较上年末增加 3911 家。其中境内法人类共 3123 家,较上年 末增加 41 家;境内非法人类产品共计 23930 家,较上年末增加 3734 家;境外机构投资者 905 家,较上年末增加 136 家。 2020 年末,银行间市场存款类金融机构持有债券余额 57.7 万亿元,持债占比 57.4%,与上年末基本持平;非法人机构投资 者持债规模 28.8 万亿元,持债占比 28.6%,较上年末下降 1 个百 分点。公司信用类债券持有者中存款类机构持有量较上年末有所 增加,存款类金融机构、非银行金融机构、非法人机构投资者和 其他投资者的持有债券占比分别为 27.9%、6.4%、63%。 五、利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 利率衍生品市场成交金额上升 2020 年,银行间人民币利率衍生品市场累计成交 19.9 万亿 元,同比上升 6.8%。其中,利率互换名义本金总额 19.4 万亿元, 同比上升 6.8%;标准债券远期成交 4532.3 亿元,信用风险缓释 凭证创设名义本金 149.3 亿元,信用违约互换名义本金 12 亿元。 互换利率有所下降,2020 年末,1 年期 FR007 互换利率收盘价(均 值)为 2.47%,5 年期 FR007 互换利率收盘价(均值)为 2.83%。 六、股票市场主要指数上行 2020 年末,上证综指收于 3473.07 点,较上年末上涨 422.95 点,涨幅为 13.9%;深证成指收于 14470.68 点,较上年末上涨 4039.91 点,涨幅为 38.7%。两市全年成交额 206.83 万亿元,同 4 比增长 62.3%。(资料来源:中国证券监督管理委员会、中央国债登记结算 有限责任公司、全国银行间同业拆借中心、银行间市场清算所股 份有限公司、上海证券交易所和深圳证券交易所)

12月24日,深圳东方港湾投资管理股份有限公司董事长但斌发文称,看公开报道,截至2019年末贵州全省政府债务余额9673.38亿元(一般债务5945.73亿元、专项债务3727.65亿元)。债务规模仅次于江苏省、山东省、浙江省、广东省、四川省和湖南省,位列全国第 7,高于平均水平。 以下为全文: 看公开报道,截至2019年末贵州全省政府债务余额9673.38亿元(一般债务5945.73亿元、专项债务3727.65亿元)。债务规模仅次于江苏省、山东省、浙江省、广东省、四川省和湖南省,位列全国第 7,高于平均水平。从狭义的经调整债务率(发债城投有息债务/一般公共预算收入)来看: 全国狭义债务率超过 400%的省份有 12 个,其中贵州省高达 724.9%,位居全国首位。贵州省债务率超过 700%的地级市有 5 个,其中安顺市债务率为 891.27%,在各地级市中排名第一,债务压力最大,遵义市(878.21%)、六盘水市(850.46%)、贵阳市(802.80%)和黔东南(754.25%)。另外截至2019年末还有城投债余额2299.5亿元。 看贵州省的负债情况,又划转4%的股权,试图减负不惊讶。之前转给国资运营公司的4%,三季度和四季度国资运营公司一共减持了3.32%,目前还剩0.68%。这次转让后,国资运营公司持有股份4.68%”。 记得上一次去贵州时,一个在国资系统工作的朋友说他们很担心卖不出去,我说不要担心这个,卖很容易,但你们卖出去了有可能有一天会成为贵州人民的罪人。8%都减持完拿回来约二千亿,短期确实可以降低负债率,但这相当于把下金蛋的一群鸡捉出来杀了一只。如果能解决价格双轨制,2025年出厂价按3200元/瓶估算,加上非标酒,2025年预计净利润1500亿元。如果按30倍PE,能达到4.5万亿市值,如低利率环境,不排除保持40倍甚至更高PE,能达6万亿市值以上。如果不减持,提高分红率到90%,每年的分红款其实也可以解决不少问题。当然,立足短期目标还是长远利益,对领导者也是挑战。好公司的股权是稀缺资源,王冠上明珠一般的企业更如此,应该珍惜!

12月24日,中国银行业协会村镇银行工作委员会在线发布了《中国村镇银行行业发展报告2019-2020》(以下简称报告)。该报告是中国银行业协会村镇银行委员会,在中国银保监会指导下,组织编写的第三份围绕村镇银行行业发展状况的报告。全面总结了村镇银行近两年来的整体经营发展情况,探讨了村镇银行面临的挑战与发展机遇,以点带面分析了大型商业银行、股份制银行、城商行、农商行等作为主发起行在大股东履职、并表管理、运营支持、公司治理、经营效益、风险控制等方面的具体措施与成效,以及各特色村镇银行在党建引领、服务农小、精准扶贫、产品与服务模式创新等方面的实践做法。报告指出,村镇银行机构组建数量由“数量”向“质量”转变。至2019年末,村镇银行组建数量1637家,开业数量1630家,覆盖了全国31个省份的1306个县(市、旗),县域覆盖率达70%,且新设机构主要集中在中西部地区。资产负债规模增速居银行业首位。2019年末,2018、2019年末,全国村镇银行资产总额分别为1.51万亿元、1.69万亿元,负债总额分别为1.33万亿元、1.5万亿元,总资产、总负债两年平均增速为14.52%、15.09%,较银行业金融机构整体平均增速分别高3.9和5.1个百分点,居传统银行业金融机构首位,整体发展态势良好。支农支小特色明显,对县域、农村地区持续“供血” 成效显著。截至2019年末,村镇银行支农支小的贷款余额连续7年保持在90%以上,累计发放农户及小微贷款余额达5.59万亿元,存贷比78.5%;坚持“小额、分散”授信原则,户均贷款余额33.4万元,连续8年保持稳步下降。流动性总体较好,风险抵补能力较强。2018、2019年末村镇银行流动性比例分别为69.13%、74.4%,均与主发起行签订了流动性支持协议,流动性风险整体可控;不良贷款率分别为3.66%、3.7%,资本充足率为18.3%、17.2%。主发起行对村镇银行可持续发展有积极促进作用。截至2019年末,4家大型商业银行累计设立村镇银行139家,6家股份制银行设立村镇银行69家,95家城商行在215个市发起设立村镇银行463家,175家农商银行在271个市发起设立村镇银行935家。不同类型主发起行的管理模式、公司治理理念、经营策略及风险控制策略对村镇银行的发展具有重要作用。其中,大型商业银行有强大的管控能力、战略引领能力、品牌影响力和科技服务能力;股份制银行有较强的市场反应能力,特色鲜明的管理模式和经营策略;城商行的小微信贷理念、技术、模式和管理经验能较好地传递给村镇银行;农商行较好地传承了“农村” 基因,与村镇银行的定位较为契合,在文化、服务、产品方面和农村、农民更近、更接地气,能帮助村镇银行找准差异化经营理念和特色化发展模式,引领村镇银行实现高质量可持续发展。报告指出,村镇银行的发展机遇在于县域经济发展、普惠金融、差异化竞争优势和体制机制改革红利,挑战集中在宏观经济、同业竞争、金融科技、品牌认可度等,提出了村镇银行未来发展思路,如坚守支农支小定位、探索特色发展模式、强化内部管理与能力建设等。报告还精选了15家主发起行和17家特色村镇银行案例进行了详细展示,并以专题形式探讨分析了村镇银行投资管理模式和“多县一行”制村镇银行发展情况。为引导村镇银行坚守支农支小市场定位、下沉服务重心、专注信贷主业、完善公司治理,持续增加对当地“三农”和小微企业、社区客户的金融供给,报告附录了获得全国村镇银行综合服务能力评估荣誉的村镇银行名单,供村镇银行对照查阅、互促学习,全面提升金融服务能力。【邀请单位】各信贷、担保机构董事长、行长、主管副行长等高管,以及信贷管理部门、风控部门、法务部门、授信审批部门、业务部门等的相关业务人员。【开班时间、地点】时间:2021年1月14日-16日,培训共计三天 。其中1月13日为全天报到培训地点:陕西 * 西安课题服务老师:仝金贝联系方式:13611182280(微信同步)

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估