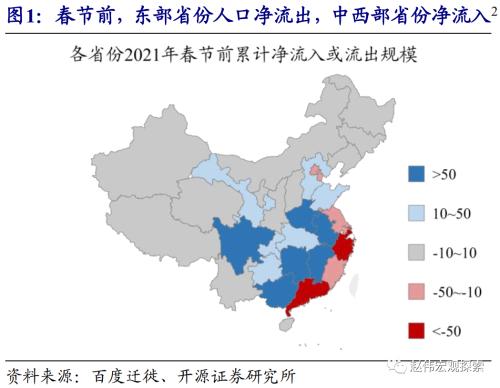

就地过年政策下,部分地区服务消费“火爆”,结构提振明显、总量影响有限 2021年春节疫情防控政策下,多数人就地过年,对2021年春节假期前后的经济活动或有所扰动。通常来看,东部用工大省,如广东、浙江等,是节前人口流出较多的省份;而湖南、河南等劳务输出大省,节前则会迎来大规模的返乡人口流入。2021年在就地过年影响下,外出务工人员返乡规模大幅下降。13个劳务输入省份节前返乡规模,仅为2019年同期的53.7%,近半外来人口留在本省过年。 就地过年对当地消费形成提振,城市文娱休闲类服务体现较为明显,观影、短途出游、部分餐饮等表现突出。春节假期观影“火爆”,正月初一至初五累计观影人次和票房收入,分别较2019年增长22%和34%。假期前3天,北京市重点监测的147家景区(地区)营业收入较2019年增长1.6倍,远郊酒店入住率较2019年提高34.2个百分点;上海市郊5区客房入住率,较2019年上升27个百分点。 服务消费呈现地域和结构分化,不同层级城市、以及不同消费类型间,存在明显差异。春节假期期间,一线城市票房收入较2019年增长40%以上,而三、四、五线城市票房收入增幅,均低于全国总体水平。和2019年同期相比,北京假期前3天接待游客数量已恢复9成以上,四川则下降了68.4%;北京的酒店入住率,远郊区上升34.2个百分点、而中心城区下降20.8个百分点,消费分化明显。 春节假期人员流动减弱、跨区域旅游出行等相关消费受冲击较大,带来消费结构分化。节前春运发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%,跨区域、长距离的旅游和出行消费,受“就地过年”拖累较大。传统劳务输出地,由于返乡人员的大幅减少,消费也可能受到一定影响。比如劳务输出大省湖南,除长沙以外,其他主要人口大市的节前市内活动强度明显偏弱。 部分人员提前返乡、也可能对节前生产形成一定影响,节后复工情况仍需跟踪。疫情影响下,外出务工人员可能提前返乡。2021年春运开启前,13个劳务输入省份的人员外流规模,较2019年同期增长了68%。这可能对节前生产形成一定影响;从生产端高频数据来看,多数指标已回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。 局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。我国春节假期旅游消费超5000亿元、1-2月旅客运输消费超2500亿元,在春节客运量较正常年份下降逾7成的情况下,旅游出行相关消费,可能减少超千亿元。而受到提振的版块,比如观影消费(2019年春节假期票房59亿元)等,体量则相对较为有限。春节假期带来的消费“开门红”,或更多为结构性的提振。 风险提示:疫情出现超预期变化;宏观政策出现大幅调整。 报告正文 2021年春节疫情防控政策下,多数人就地过年,对2021年春节效应或有所扰动。通常来看,东部用工大省,如广东、浙江等,是节前人口流出较多的省份;而湖南、河南等劳务输出大省,节前则会迎来大规模的返乡人口流入。1月20日,国家卫健委提出鼓励“就地过年”,各地出台相应的疫情防控举措,外出务工人员返乡规模大幅下降。广东、浙江等外来务工人员规模较大的省份,2021年节前返乡规模,普遍不及2019年同期的60%。13个劳务输入省份加总,节前人口流出规模仅为2019年同期的53.7%、减少了约4000-5000万人[1]。 [1]统计区间为1月19日-2月11日,对应农历腊月初七至腊月三十,共24天。跨省净流出的人口规模,根据百度迁徙提供的人口流动规模指数、以及交通运输部发布的春运旅客发送量估算。 [2]图1中净流入规模为负值的省份,意味着是节前人口是净流出的,主要是东部的用工大省。 就地过年对当地消费形成提振,在城市线下服务中体现较为明显,观影、部分餐饮等表现突出。就地过年政策影响下,主要城市假期的文娱休闲等服务消费明显好于往年。例如全国观影“火爆”,初一至初三累计观影人次和票房收入,分别较2019年增长22%和33%,正月初三当日增幅更是分别达到了57%和41%。部分餐饮业也受到提振,比如除夕当日外卖需求大幅跳升、且“一人食”订单占比增长了66%。 一些外地输入人员较多的大城市,短途或市内出游,受到就地过年的支撑。例如春节假期前3天,北京市重点监测147家景区(地区)的接待游客数量已恢复至2019年同期的91%,营业收入增长1.6倍;远郊饭店入住率为52%,较2019年提高34.2个百分点。上海也呈现类似现象,就地过年对当地的市郊旅游形成支撑。假期前3天,上海市郊5区[3]累计客房入住率为57%,较2019年上升27个百分点。 [3]上海市郊5区包括金山、松江、青浦、奉贤、崇明。 但就地过年的增多,对旅客运输、跨区域旅游等相关消费的冲击较大。交通运输部数据显示,从春运开启到除夕当日(1月28日-2月11日),全国累计发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%。客流大幅萎缩,旅客运输相关消费或受较大冲击。同时,出行受阻对跨区域、长距离的旅游消费也有压制,比如四川省春节假期前3天游客接待数量仅为2019年的31.6%,受影响较大。 而返乡人员减少,对一些人员输出地的假期消费,可能形成一定拖累。从节前返乡数据来看,全国17个省份是劳务输出省。这些省份在2021年春节前的人员返流规模,仅为2019年同期的53.9%[4];返乡比例最高的省份,也不足2019年的70%。即使在同一省内,不同城市差异也较大。比如劳务输出大省湖南,省会长沙节前市内活动强度较2020年提高了12.8%,同省其他几个人口大市,市内活动强度则几乎没有增长[5]。电影票房数据对此也有印证:初一至初三累计来看,票房增长最高的是一线城市,增幅约44%,而三、四、五线城市的票房增幅均低于全国总体水平。 [4]此处统计的是跨省返乡规模,统计区间为1月19日-2月11日,对应农历腊月初七至腊月三十(共24天)。 [5]此处的市内活动强度,以百度迁徙的“城内出行强度”来度量。湖南省除了长沙以外,人口规模最大的5个城市依次是邵阳、衡阳、常德、岳阳、永州。 部分人员提前返乡、也可能对节前生产形成一定影响,节后复工情况仍需跟踪。从用工大省的人口流动情况来看,在春运开启之前,已经有部分人口开始外流。2021年春运前,13个劳务输入省份的人员外流规模,较2019年增长了68%[6]。务工人员的提前返乡,对节前生产可能形成一定影响;从生产端高频指标来看,多数已经回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。 [6]统计区间为1月19日-1月27日,对应农历腊月初七至腊月十五,共9天。 局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。我国春节假期旅游消费超5000亿元、1-2月旅客运输消费超2500亿元[7],在春节客运量较正常年份下降逾7成的情况下,旅游出行等相关消费,可能减少超千亿元。而受就地过年提振的版块,比如观影消费(2019年春节假期票房59亿元)、短途出游(人均消费通常低于长距离、跨区域旅行)等,体量则相对较为有限。此外,在就地过年政策下,劳务输出地的假期消费可能也受影响。 [7]2019年我国春节假日期间全国旅游收入为5139亿元。根据第四次经济普查(2018年)、投入产出表(2017年)数据推算,2018年我国旅客运输业营业收入约1.4万亿元;按各月旅客周转量来推算,对应到1-2月的旅客运输收入约为2500亿元。 向后展望,在产需逐步收敛的背景下,国内经济景气的高点或已出现。前期受疫情影响大的行业,如交通运输、餐饮旅游等,未来或仍有一定的修复空间,修复节奏和疫情密切相关。而生产端景气或已触及高点,11月制造业PMI生产指数达到8年多来的高点54.7%后,连续两个月快速回落;12月工业增加值同比增长7.3%,也是近年来的相对高位。伴随政策“退潮”和信用“收缩”,房地产、基建等投资需求趋于回落,在产需逐步收敛下,总量经济的高点或已经出现。 研究结论: (1)2021年在就地过年影响下,外出务工人员返乡规模大幅下降。13个劳务输入省份节前返乡规模,仅为2019年同期的53.7%,近半外来人口留在本省过年,对2021年春节假期前后的经济活动或有所扰动。 (2)就地过年对当地消费形成提振,城市文娱休闲类服务体现较为明显,观影、短途出游、部分餐饮等表现突出。例如正月初一至初五,全国观影人次较2019年增长22%;假期前3天,北京重点监测景区营收较2019年增长1.6倍。 (3)服务消费呈现明显的地域和结构分化,不同层级城市、以及不同消费类型间,存在差异。例如一线城市票房收入较2019年增长超40%、而低线城市增幅较低;大城市郊游“火爆”,跨区域、远距离的旅游出行则受到较大冲击。 (4)消费结构分化,和春节假期人员流动减弱密切相关。节前春运发送旅客2.7亿人次,较2019年和2020年同期分别下滑75.9%和76.4%。传统劳务输出地,由于返乡人员的大幅减少,假期消费也可能受到一定影响。 (5)疫情影响下,外出务工人员可能提前返乡,对节前生产形成一定影响。从生产端高频数据来看,多数指标已回落至2020年同期水平以下,比如钢材表观消费量、水泥出货率等。后续人员流动对生产的扰动,仍需进一步跟踪。 (6)局部地区、特定版块的“火爆”,更多为结构性提振,对消费总量的影响相对有限。疫情影响下,我国春节假期旅游出行等相关消费,可能减少超千亿元;受到就地过年提振的消费板块(观影、短途出游等),体量相对较小。 研究报告信息 证券研究 报告:就地过年下的经济“开门红” 对外发布时间:2021年02月17日 报告发布机构:开源证券研究所

今天是2021年1月4日,也是A股市场新年的第一个交易日。今天,A股市场如愿以偿地迎来了开门红的走势。其中,上证指数上涨0.86%,并成功站上3500点;深成指上涨2.47%,创业板更是大涨3.77%,指数上涨111.85点%。 股市开门红,这是整个A股市场都愿意看到的事情。毕竟从人们的心理预期来说,开门红是一个好的兆头,预示着这一年的股市也会红红火火,开门红,全年红。当然,实际情况是否如此,其实并不重要,重要的是投资者有一个良好的心理预期,毕竟这是一个涉及到投资者信心的问题,我国有一句俗语:信心比黄金更重要。对于投资市场来说尤其如此。 A股迎来开门红说明了什么?它说明现阶段投资者对市场充满了信心。毕竟经过2020年末A股市场的强势上涨,市场的人气得以聚集,让投资者对新一年的A股市场充满信心。所以这才有了新年第一天A股市场的放量上涨。当天沪市成交5234亿元,深市成交6410亿元,两市合计成交1.16万亿,这就是投资者信心增加的最直接反映。 当然,新年A股迎来开门红也说明了这样几个问题。一方面A股市场仍然还是原来的A股市场,市场风格不会在短期内发生较大的改变。白马股仍然还是机构投资者在抱团取暖,而其他的市场热点炒作同样也是精彩纷呈。比如,在今天的市场热点上,农牧饲渔、航天航空、酿酒行业、船舶制造、有色金属等涨幅靠前;银行、保险、房地产、装修装饰、电信运营等跌幅靠前,鸡肉概念、猪肉概念、固态电池、白酒、特斯拉、MLCC等概念板块活跃。特斯拉概念掀涨停潮,军工板块大涨,猪肉概念爆发,酿酒行业走高等,一些热门板块在新年的第一天争相表现自己。 另一方面,创业板仍然是市场领涨的先锋。比如,在今天的开门红走势中,创业板的涨幅远远领先于沪市涨幅。毕竟创业板上市公司中有着更多的科技公司、新兴产业公司,这些公司表现出了较好的成长性或成长性预期。同时创业板的涨跌幅放宽到20%,大于沪深主板10%的涨幅;并且创业板的投资者门槛较低,与沪深主板几乎保持一致。因此,创业板的这种优势赋予了创业板更强的活力。而创业板的这种优势在2021年的市场中仍然还会得以保持。 此外,新年迎来开门红,或者说投资者看好当下的行情,也与投资者对一年一度的业绩浪行情充满期待有关。毕竟2020年已经过去,上市公司2020年的业绩即将揭晓,股市将迎来上市公司的年报行情。如此一来,那些业绩优良的公司,或者说业绩大幅增长的公司,都会让投资者对其充满期待。有的公司或许会进行大比例分红,有的公司则会进行高送转。虽然高送转受到监管部门的严格监管,但高送转题材对于市场来说还是充满了诱惑的。一些有业绩支持的上市公司的高送转题材还是受到市场欢迎的。 当然,尽管A股市场在2021年迎来了开门红的走势,但作为投资者来说,对行情的发展还是需要理性对待。不要因为开门红就对2021年的股市行情充满不切实际的幻想。实际上,2021年的股市行情仍然还是一种结构性行情,指数性行情很难轰轰烈烈地上演。之所以如此,主要是基于这两方面的原因。 其一,有着较好市场基础的白马蓝筹股,在机构投资者的抱团取暖之下,股价都抱高到了高位,继续大幅上涨的空间基本上不存在。如贵州茅台(行情600519,诊股)今天的股价上摸2000元,这样的股价即便是继续上涨也是曲高和寡,很难带动市场人气。白马蓝筹股上涨动力不足,因此也很难向上大幅拓展指数的上升空间。 其二,目前A股的市盈率不低,甚至超过了11年牛市的美股市盈率水平。对于A股市盈率,一些分析人士喜欢拿失真的上证指数市盈率来说事,但上证指数市盈率的偏低是由于六大银行股市盈率偏低造成的,撇开占据权重较大的六大银行股,上证指数的市盈率其实并不低。所以在考核市盈率的时候,或许不受六大银行股影响的深市指数的市盈率更具真实性。 比如截止2020年12月31日,深市股票市盈率为34.51倍,其中创业板64.91倍。而今年1月1日,道琼斯工业指数股票平均市盈率为27.7倍,纳斯达克综合指数股票平均市盈率为37.0倍。可见,整个深市的市盈率超过了道琼斯,而创业板的市盈率更是把纳斯达克远远地甩在了后面。这表明目前A股市场的风险尤其是创业板的风险并不低,甚至超过了纳斯达克市场的投资风险。对于这一点,投资者需要有清醒的认识。

岁末年初是银行揽储营销的关键时期,每当这时大量资金会涌入市场,年复一年的“开门红”任务也成为各家银行员工年底的关键一战。近日,北京商报记者走访北京地区多家银行网点发现,与往年的硝烟四起不同,今年大型银行的“开门红”活动未见明显的活动力度,大幅提高利率揽储动力减弱。反观中小银行“年末冲存款”劲头十足,部门银行较往年提前吹响“开门红”号角,越来越多中小银行借力互联网金融平台线上营销产品,竞争激烈。 大行“雷声大雨点小” 提高产品利率,显然是各行为了揽储采用的最有效办法。不过北京商报记者近日走访北京地区多家银行网点发现,虽然银行大多有着“开门红”的任务,但上浮存款利率的情况并不典型。多家国有银行、股份制银行、头部城商行员工表示,目前存款产品利率较此前基本没有变化或上浮不多。 “我们的‘开门红’其实是员工的任务变多了,目前我行存款理财产品还未有新活动推出,产品利率以及产品数量也未有太多变化。”一位股份制银行客户经理对北京商报记者如是说。 北京商报记者走访发现,近期利率发生上浮的普遍是三年期存款产品,6家大型国有银行三年期存款产品年化利率基本在3.43%-3.85%区间。 一位国有行支行员工向北京商报记者介绍,目前从他行转入资金购买该行5万元以上的三年期存款产品可申请提高利率,最多升至3.85%,之前的利率是3.57%。“目前我们年底的具体活动还没有通知,预计也就这样了。”当北京商报记者问及是否有更多的年底活动时,上述员工对记者如是说。 央行官网显示,目前,央行执行的存款基准利率为:活期利率0.35%,3个月期利率1.1%,半年期利率1.3%,一年期利率1.5%,两年期利率2.1%,三年期利率2.75%。在此基础上,各家银行根据实际情况调节上浮。 融360大数据研究院分析师胡小凤指出,在揽储与负债端成本压力的双重夹击下,一些银行“开门红”活动雷声大、雨点小,不管利率变化多少,势头不能落下。在利率变化不大的情况下,部分银行通过赠送一些生活用品吸引客户,或者选择在火车站等人流量大的地方摆摊加大宣传力度。 零壹研究院院长于百程指出,近年来,在监管规范银行存款稳定性管理的情况下,为了应付考核而催生的岁末高成本揽储现象逐渐消退。不过一般在岁末年初会容易出现资金紧张的情况,同时也是营销的较好时点,因此每年底银行依然会将岁末年初做为存款营销的契机。 胡小凤补充称,今年监管要求银行降低负债端成本,让利实体经济,大型银行吸纳更多的资金,更应该注重成本把控。再加上大型银行相较于中小银行没有那么大的揽储压力,压降成本的意图更明显。 中小银行线上忙抢客 与大型银行相比,中小银行的揽储积极性显然更高,亦有银行“开门红”营销较往年提前不少。12月8日,周口市农商银行召开2021年一季度“开门红”动员誓师大会。而在11月18日,盘锦银行2021年“开门红”旺季营销启动会也已启动。据悉,此次启动会是该行实施“全员营销”战略以来,启动时间最早的一年。 麻袋研究院高级研究员苏筱芮表示,中小银行在疫情中受到的冲击较大行更严重,更加渴望打一场“翻身仗”;中小银行的资本补充渠道不及大行,在负债端方面更依赖于储户存款,因此会对“开门红”寄予更多厚望。 近年来,互联网金融平台聚集了大量的理财用户,面对“开门红”任务,中小银行在互联网营销渠道上竞争也更为激烈。北京商报记者查询多家互联网平台发现,平台推荐的银行存款多为中小银行产品。 在某互联网平台上,华瑞银行、华通银行等银行50元门槛起购的三年期存款产品最高利率为4.25%,振兴银行、北京中关村(行情000931,诊股)银行等银行五年期存款产品利率最高达到4.875%,同时平台还采用加息券的方式吸引储户,在部分产品收益率外可叠加使用。目前,中小银行推出的产品更易用较高利率吸引储户,销售较为火热,多款产品已经售罄。 “中小银行相较大行综合实力弱、经营网点少,面临着更大的经营压力和生存压力,揽储难度更大,需要用高息吸引客户。同时,中小银行的负债端成本压力也不小,在揽客吸存时,不可一味采用高息,要充分考虑到自身的承受能力。”胡小凤如是说。 抓住“开门红”黄金期 融360大数据研究院监测的数据显示,2020年11月,整存整取定期存款所有期限平均利率均环比上涨,其中三年期上涨幅度最大,且除五年期外的其他期限平均利率都为年内最高。 银行存款产品利率未来变化趋势如何?目前是否是挑选银行存款产品的好时机?这也受到更多投资者的关注。 胡小凤表示,年末银行正进行激烈的揽储活动,短期内利率将走高。监管要求压降负债端成本,让利实体经济,长期看利率或走低。投资者在资金充足的情况下,可以趁着银行“开门红”活动,选择一些利率高的长期存款产品,提前锁定利率。 苏筱芮表示,产品利率总体而言是一个下行的趋势,然后渐渐企稳。从投资者角度来看,可以抓住这段“黄金期”投资一些利率较高、期限较长的互联网存款产品。 值得注意的是,今年11月,央行金融稳定局局长孙天琦出席活动时曾表示:部分地方银行通过互联网金融平台得以从全国吸收存款,从负债业务看已成为全国性银行,此类存款的流动性特点也有别于传统储蓄存款,风险管理和监管要能跟得上。 苏筱芮预测,根据近期监管动向判断,互联网存款业务有可能迎来严监管,各银行尤其是中小银行需要及时研判合规形势,提前做好预案。目前结构性存款、靠档计息等投资者视角下的“爆款产品”已偃旗息鼓,正是监管环境带来的影响。未来,在严监管的影响下,预计互联网存款利率还有进一步下行空间。如今银行业竞争愈发激烈,建议中小银行有针对性地展开客户服务,做好客户留存,通过多元化方式及增值服务来提升客户满意度。

五大上市险企前10月保费齐增 重心转向明年开门红 证券时报记者 刘敬元 A股五大险企今年前10个月保费合计2.2万亿,同比增长5.2%,各公司增速从1.5%到22.7%不等。进入11月中旬后,各家险企的业务重点有了差异,有的在冲刺全年业绩达成,有的则将重心转到明年开门红的准备上。 累计保费增速放缓 1~10月上市险企的累计保费增速都放缓,反映出10月份业务节奏较9月有所放缓。 其中,中国人寿为5659亿,同比增8.7%;中国平安6788亿,增1.5%;中国人保4851亿,增2.8%;中国太保3186亿,增3.8%;新华保险1452亿,增22.7%。 “考虑到年末时点上市险企的业务重心将逐步转向2021年开门红,预计后续累计保费增速将延续下降趋势。”国泰君安非银团队称。 同时,上市险企之间的增速仍有较大差异,差异主要来自寿险板块。今年前10月的上市寿险公司中,除国寿和新华实现增长外,其他3家仍为下滑状态:平安寿险下滑3.8%,太保寿险下滑1.8%,人保寿险下滑5.0%。 目前,各险企业务策略和节奏仍有分化。方正证券非银团队称,当前主要上市险企“开门与关门”节奏与表现不一。 结合多家券商研究机构调研信息,新华保险和人保寿险当前仍以冲刺全面业绩为目标,单月保费分别正增长3.5%、2.5%,而中国人寿、太保寿险10月以开门红为主基调,平安寿险也自10月中旬起将业务节奏转为开门红的产品宣导及队伍培训,单月保费同比均为负增长。 明年一季度见真章 结合目前阶段的各险企业务节奏,研究机构开始对今年全年以及明年一季度开门红表现进行预测。 总体上业界预计保险公司明年开门红将超预期。国泰君安非银团队认为主要有两大原因:一是上市险企均选择较往年提前启动2021年开门红,预计销售期限的宽裕将有助于提升销售规模;另一方面,资管新规下银行理财产品非保本属性叠加当前收益率不断下行,保险开门红产品设计更激进,普遍缩短存续期限,有利于提升销售规模。 对于各家险企明年开门红的表现,研究机构对平安业绩预期较高。方正证券非银团队认为,人力的下滑趋势仍在,平安仍在坚持代理人转型改革与当期业绩波动的摸索期。若人力规模稳健、因产品价值率领先同业,叠加今年主动的开门红踩点及今年一季度的低基数,明年一季度平安业绩有望爆发。 国泰君安非银称,当前中国人寿和中国太保均已完成第一阶段短储产品销售,中国平安于11月初正式启动开门红,新华保险预计于12月初启动,预计各家公司2021年开门红新业务价值(NBV)增速将超预期,分别为中国平安14%、中国太保12%、新华保险10%、中国人寿8%。 10月车险保费负增长 从财险来看,人保财险、平安产险、太保产险前10月保费分别为3703亿、2407亿、1250亿,各自增长2.5%、9.9%、14.0%,增速也较前9月有所放缓。车险的下滑是一个因素。 车险自9月19日启动综合改革,10月份为改革后的首个完整月份,改革后车均保费下降。从公布数据的上市财险公司看,10月份车险保费同比和环比均下滑。 其中,人保财险10月单月车险保费为194亿元,同比下滑7.2%,环比9月下滑达18.8%;平安产险10月份车险保费152亿,同比下滑4.3%,环比下滑9.6%。 另外,人保财险总保费增速还受信用保证保险大幅压降的拖累,该业务前10月保费52.5亿元,同比下滑74%。

2020年8月31日周一,又将是开门红。 一、万得全A指数2020年8月28日五日均量上行,8月31日五日均量将继续上行,量价配合良好,为中大阳线。 二、牛市中,周一是三天(周六、周日、周一)并作一天涨,单边牛市周一(或长假后第一天)大多是上涨的。例如,2014年3月12日至2015年6月12日单边牛市中,63个周一(长假后第一日),上涨的有47个,占74.60%。 三、牛市中跌短涨长,8月18日至8月27日下跌了7日,上涨至少7日,短线至9月7日无忧,实际上短线到9月8日都以涨为主。 如果确定8月31日是大涨,则8月28日买的认购期权可一日赚百分之几十。股票市场是个好地方,理论上只要你能看准一天,就能将几年的利息都赚到手(实际上,为了风险控制需要,在期权上投入的资金量占比是极少的)。 满仓不用动,周一开门红。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估