初步统计,1-10月社会融资规模增量累计为19.41万亿元,比上年同期多3.21万亿元。10月份社会融资规模增量为6189亿元,比上年同期少1185亿元。其中,对实体经济发放的人民币贷款增加5470亿元,同比少增1671亿元;对实体经济发放的外币贷款折合人民币减少10亿元,同比少减790亿元;委托贷款减少667亿元,同比少减282亿元;信托贷款减少624亿元,同比少减742亿元;未贴现的银行承兑汇票减少1053亿元,同比多减600亿元;企业债券净融资1622亿元,同比多99亿元;地方政府专项债券融资净减少200亿元,同比多减1068亿元;非金融企业境内股票融资180亿元,同比多4亿元。 注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。 注2:2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,2017年以来可比口径数据见表1。 注3:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示,2017年以来时序数据见表2。 注4:2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计,地方政府专项债券按照债权债务在托管机构登记日统计。 注5:文内同比数据为可比口径。 来源:中国人民银行

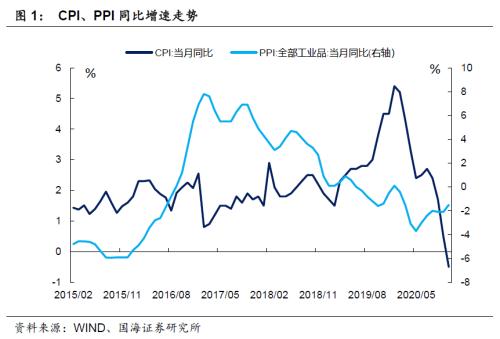

报告正文 事件12月9日,国家统计局公布我国11月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中11月CPI同比下跌0.5%,增速较上月下行1.0个百分点,环比下行0.6%。11月PPI同比下跌1.5%,同比降幅较上月收窄0.6个百分点 ,环比上行0.5%。 点评 11月份价格数据中,CPI方面继续下跌,进入负区间,PPI方面延续边际改善的趋势。CPI与PPI再次呈现出剪刀差走势。 11月份价格数据中,CPI依旧受猪肉价格压制影响持续下降,春节临近,受需求影响猪肉价格将小幅反弹,但中长期来看,供给端改善逻辑不变,猪肉价格仍将继续下跌。在剔除食品及能源的扰动之后,核心CPI同比连续四个月持平,‘双节’过后CPI非食品部门表现大都与上月持平。 PPI总体表现改善,主要源于11月份国际原油反弹,并且制造业中下游行业已经进入主动补库阶段,链条式拉动上游产业需求。从中长期来看,根据我们之前的预测,明年PPI增速峰值将出现在5月,在此之前PPI方面仍将持续改善。 从目前的数据来看,并不需担心通缩。核心CPI连续4个月维持在0.5%,近几个月价格数据波动主要受猪肉、原油的商品价格影响。虽然近期主要受出口带动,经济数据表现较好,但国内通胀修复尚处于前期,叠加信用债市场风险尚未完全缓释,央行进一步调整货币政策的窗口仍未到来。未来政策主要还是维护当前市场流动性稳定,突然收紧可能性较低。 1 供给持续改善,食品项普遍下跌 11月份食品项CPI同比下降2.00%,同比增速较上月下跌4.2个百分点。猪肉CPI项增速继续回落,是CPI增速下行的主要原因,猪肉CPI项对CPI整体的拉动,由10月份的-0.13%下行至11月份的-0.60%。 猪肉继续领跌的主要原因依旧是供给端的持续改善叠加去年同期猪肉价格基数较高。由于年底将至,猪肉价格在春节前往往表现出季节性上涨的规律,一方面是需求端的增加,另一方面是气温逐渐下降,全国各地开始出现雨雪天气从而抬升了运输成本。从高频数据上来看,猪价已经出现了一定程度反弹,但是我们认为供给端改善的逻辑不变,尽管春节前期猪肉价格可能小幅回升,但明年猪肉价格总体趋势仍将持续下行。 其他食品项方面,牛羊肉价格受猪肉价格外溢影响,继续下降;蔬果方面走势发生背离,鲜菜价格受去年基数较高影响叠加供给改善增速继续回落,鲜果价格增速继续上升。 2 非食品项表现疲软 11月份CPI非食品项同比下跌0.10%,增速 较上月下跌0.1个百分点。 “双节”过后,CPI非食品项表现没有太多惊喜,各项增速涨跌不一。11月份,教育文化和娱乐类同比增加1%,同比增速较上月回落0.1个百分点。其中,旅游业同比收于0%,同比增速较上月回落0.6个百分点。 租赁房租与生活用品类同比有所回升。11月份,生活用品类CPI同比增速收于0%,较上个月同比增速上升0.1个百分点。其中衣着类CPI同比下降0.3%,增速较上月持平;租赁房房租CPI同比减少0.9%,较上个月同比增速上升0.2个百分点。 全球经济复苏势头强劲,叠加疫苗利好消息不断放出,11月国际油价反弹,国内CPI燃料项下跌速度边际放缓。其中交通工具用燃料同比下降17.60%、同比上月下降0.4个百分点。 3 油价边际改善,有色黑色继续上升 PPI方面,生产资料方面持续改善,生活资料方面受CPI影响下行。11月,生产资料方面当月同比增速为-1.8%,较上月同比降幅收窄0.9个百分点。生活资料方面当月同比增速为-0.8%,较上月同比降幅扩大0.3个百分点。整体PPI环比较上月上升0.6个百分点,环比增长0.7%。 国际油价改善,国内复工复产火热。海外方面,天气转冷,叠加感恩节出行人数剧增,11月份海外疫情有进入二次爆发的趋势,但是疫苗重大利好消息不断,最早一轮疫苗接种将在圣诞节前两周展开,并且众议院对新一轮刺激法案讨论进入白热化,通胀预期升温,对国际油价产生明显支撑作用。国内方面,正如我们前期报告所述,目前国内生产恢复仍在继续,中下游产业多数进入主动补库阶段,链条式拉动上游产业生产;国外进口缺口仍未修复,对国内出口需求也将拉动产业自下而上改善。PPI方面,与我们之前研判一致,将进入上行期,于明年5月份达到增速峰值。 风险提示:油价波动风险;“新冠”疫情风险;极端气候风险

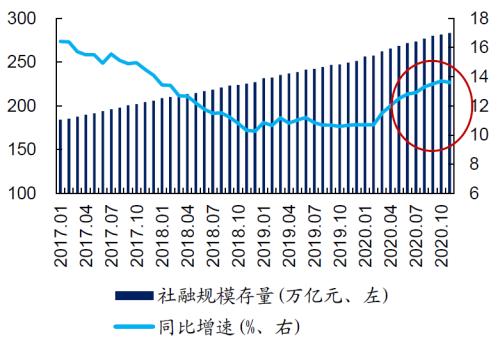

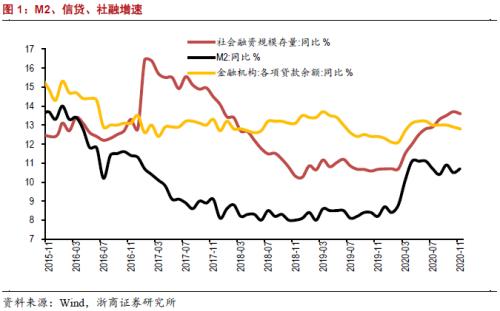

报告正文 事件央行公布2020年11月金融数据:(1)新增人民币贷款14300亿元,市场预期13600亿元,前值6898亿元。(2)社会融资规模21300亿元,市场预期19800亿元,前值14173亿元。(3)M2同比10.7%,市场预期10.6%,前值10.5%;M1同比10.0%,前值9.1%。 点评 1 信贷投放趋缓,但整体不弱 11月份新增信贷1.43万亿元,同比多增456亿元,略超市场预期。从历史的信贷数据来看,11月份通常是信贷投放的高峰期。从同比变化来看,居民端和企业端分别同比多增703亿元、1018亿元,银行整体的信贷投放仍然不弱。 具体来看,企业端方面,企业短期信贷增加734亿元,同比少增909亿元;企业中长期贷款增加5,887亿元,同比多增1,681亿元,但同比增幅却是3月份以来的最低值。这表明,在国内经济逐步复苏的状态下,制造业的长期信贷需求仍然旺盛,但银行整体的信贷投放节奏也的确在放缓。 居民端方面,受益于双11集中消费的刺激,居民短期贷款同比变化,由上个月的负值转正,同比多增了344亿元。而居民中长期贷款新增5,049亿元,同比多增360亿元,但增幅创6月份以来新低,这与近期房地产销售面积同比增速放缓相一致。 2 表外非标+企业债发行拖累社融增量 11月社会融资规模增量为2.13万亿元,比上年同期多增1406亿元,同比增幅趋缓,主要受企业债券发行拖累。因永煤债违约事件的冲击,信用债取消发行频发,部分地区和部分行业信用债发行甚至一度呈停滞状态,进而使得企业债券融资同比多减2468亿元。不过,直接融资方面的股票融资,本月仍同比多增了247亿元。 政府债券方面,虽然10月底地方专项债发行完毕,但来自国债发行贡献,本月政府债券新增4,000亿元,同比仍多增2,284亿元。 非标融资方面,11月份非标融资减少2044亿,同比多减981亿,也在一定程度上对社融造成了拖累。具体来看,委托贷款减少31亿元,同比少减928亿元;信托贷款减少1387亿元,同比多减714亿元,主要因地产融资政策收紧叠加信托产品到期高峰。而未贴现的银行承兑汇票减少626亿元,同比多减1196亿元,结合票据融资同比多增可以看出,主要是表外资金在向表内回流。 3 财政存款减少,非银存款增加 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,居民存款增加6334亿元,同比多增3868亿元;企业存款增加8483亿元,同比少增173亿元;而非银行业金融机构存款增加8516亿元,同比多增1,537亿元,这与11月份权益市场表现较好下资金回流股市有关。财政存款减少1857亿元,这表明近期财政投放的力度在加大。不过,在本月政府债券发行规模不低的情况下,财政存款同比少减了594亿元。 4 M1增速延续上行,社融增速开始回落 11月末,M2同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;M1同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点。社融同比增速为13.60%,较上个月末减少0.1个百分点。社融增速回落下,M2同比增速仍有所回升,与本月财政支出加大有关。而本月M1增速的明显提升,则侧面表明近期企业补库存或扩大资本开支的预期较强,这会进一步推动实体经济的复苏。不过,随着社融增速的见顶回落,后续经济复苏的持续性则仍待观察。 风险提示:1)经济恢复不及预期;2)货币政策发生重大改变。

一、广义货币增长8.2%,狭义货币增长3.5% 11月末,广义货币(M2)余额196.14万亿元,同比增长8.2%,增速比上月末低0.2个百分点,比上年同期高0.2个百分点;狭义货币(M1)余额56.25万亿元,同比增长3.5%,增速分别比上月末和上年同期高0.2个和2个百分点;流通中货币(M0)余额7.4万亿元,同比增长 4.8%。当月净投放现金578亿元。 二、11月份人民币贷款增加1.39万亿元,外币贷款减少39亿美元 11月末,本外币贷款余额157.56万亿元,同比增长11.9%。月末人民币贷款余额151.97万亿元,同比增长12.4%,增速与上月末持平,比上年同期低0.7个百分点。 11月份人民币贷款增加1.39万亿元,同比多增1387亿元。分部门看,住户部门贷款增加6831亿元,其中,短期贷款增加2142亿元,中长期贷款增加4689亿元;非金融企业及机关团体贷款增加 6794亿元,其中,短期贷款增加1643亿元,中长期贷款增加4206亿元,票据融资增加624亿元;非银行业金融机构贷款增加274亿元。 11月末,外币贷款余额7946亿美元,同比下降1.4%。当月外币贷款减少39亿美元,同比少减138亿美元。 三、11月份人民币存款增加1.31万亿元,外币存款增加1亿美元 11月末,本外币存款余额197.55万亿元,同比增长8.2%。月末人民币存款余额192.28万亿元,同比增长8.4%,增速分别比上月末和上年同期高0.2个和0.8个百分点。 11月份人民币存款增加1.31万亿元,同比多增3571亿元。其中,住户存款增加2466亿元,非金融企业存款增加8656亿元,财政性存款减少2451亿元,非银行业金融机构存款增加6979亿元。 11月末,外币存款余额7498亿美元,同比增长2.5%。当月外币存款增加1亿美元,同比多增73亿美元。 四、11月份银行间人民币市场同业拆借月加权平均利率为2.29%,质押式债券回购月加权平均利率为2.29% 11月份银行间人民币市场以拆借、现券和回购方式合计成交 104.31万亿元,日均成交4.97万亿元,日均成交比上年同期增长5.6%。其中,同业拆借日均成交同比下降16.2%,现券日均成交同比增长24.3%,质押式回购日均成交同比增长5%。 11月份同业拆借加权平均利率为2.29%,分别比上月和上年同期低0.27个和0.2个百分点;质押式回购加权平均利率为2.29%,分别比上月和上年同期低0.28个和0.17个百分点。 五、当月跨境贸易人民币结算业务发生5409亿元,直接投资人民币结算业务发生2118亿元 11月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生3860亿元、1549亿元、617亿元、1501亿元。 注1:当期数据为初步数。 注2:自2014年8月份开始,转口贸易被调整到货物贸易进行统计,货物贸易金额扩大,服务贸易金额相应减少。 注3:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。 来源:中国人民银行

CPI下行,未必就是通缩,而是因为猪肉价格基数过高问题,实际上居民生活成本依然很高。2020年11月,全国居民消费价格指数CPI同比下降0.5%,时隔11年,CPI同比增速再度落入负增长区间。市场担忧通缩的声音出现,认为央行宽松货币政策必要性增加,这种观点是值得商榷的。中国CPI被一头猪所困扰所绑架,猪肉价格涨了,通胀也跟着上涨,猪肉价格跌了,通胀也跟着下跌,猪肉价格曾经涨到每斤30元以上,各地价格是有一些差别 的,以 去年11月9日,安徽省 砀山县 猪肉价格 11月9日 白条肉 60.00 元/公斤 ,CPI就位于高位,现在猪肉价格已经回落到30元以下,CPI为负值也不奇怪,可是绝对价格依然不低,昨天买到的内里脊肉价格没问具体价格,但从以往经验看,已经跌破30元,相比于最高价35元跌了5元以上,这个价格实际上并不低,所以居民消费成本还是位于高位。从分类数据看,2020年11月,食品价格分项同比下降2.0%,涨幅比上月回落4.2个百分点。其中,猪肉价格同比下降12.5%,降幅较上月扩大近10个百分点,影响CPI同比下降约0.60%,受到猪肉价格下跌拖累,鸡蛋、鸡肉和鸭肉的同比价格分别下降19.1%、17.8%和10.8%,降幅均有扩大,进一步拖累了CPI下跌。 CPI 为负值,实际上 是猪肉价格下跌带来是食品价格下跌所致, 扣除猪肉价格下跌因素,CPI是正值的,并不能反应真实的全部生活成本下降。如果考虑到猪肉价格还有下跌空间,未来CPI还会出现负值概率。影响居民生活成本的不仅仅是食品价格,还有住房价格,如果把住房价格上涨因素算进CPI权重,我相信CPI涨幅并不低, 全国100个城市新建住宅平均价格较去年同期上涨3.63%,涨幅较上月扩大0.11个百分点。前一阵子就有人建议把住房价格变动计算进CPI权重,这是对的,回顾历史房价涨幅,把住房价格算进去,CPI价格是非常之高的,可以反应出居民生活的艰辛的。 因为疫情这个意外因素冲击,产油国家为了市场份额出现不和谐, 国际原油价格下跌明显,汽油和柴油价格分别同比下降17.9%和19.6%,带动交通和通信价格同比下降3.9%。此外,进入旅游淡季加上疫情在局部地区出现反复,出行减少,飞机票、旅游和宾馆住宿价格分别下降15.6%、4.4%和3.4%,这是意外因素的冲击,而不会长期持续,货币政策要保持定力,不要被短期因素困扰。 CPI 下跌到负值,经济增速依然在逐渐恢复,看不出经济增长的停滞和放缓,货币投放依然维持较快的节奏, M2同比增速10.5%,维持两位数的高位,投资位于高位,看不错任何的通缩迹象, 1—10月份,全国固定资产投资(不含农户)483292亿元,同比增长1.8%,增速比1—9月份提高1.0个百分点。 扣除食品和能源价格,核心CPI继续保持稳定,同比上涨0.5%,涨幅已连续5个月相同CPI ,可见核心CPI虽然位于低位是保持稳定 的,不存在继续下行的压力,判断通缩为时尚早。 CPI下行,只是猪周期在作祟,货币政策要保持定力,没有必要因为CPI负值就认为是通缩来临,需要加大货币政策刺激,任何货币宽松刺激都是有副作用的,尤其是中国,货币政策宽松溢出效应就是进一步吹大地产泡沫 ,进一步挤压居民消费,影响经济转型和科技创新。

内容摘要 核心观点 11月信贷增加1.43万亿元,同比多增456亿元,社融增加2.13万亿,同比多增1406亿,企业中长期贷款继续多增、信贷结构持续优化,企业对未来经济前景存乐观预期,增加资本开支意愿较强,年内扩信用延续,维持信贷今年新增20万亿左右、社融新增超35万亿的判断。2021年影响资本市场的两项核心逻辑是从再通胀(预期)到信用收缩,一季度可能是央行紧货币的尾声与紧信用的开始,央行除了通过MPA考核(如调整其中个别参数)压低各银行广义信贷增速,可能还会增加月度窗口指导。 信贷同比多增,企业居民长期贷款保持强劲 11月份人民币贷款增加1.43万亿元,同比多增456亿元,增速12.8%较前值微降0.1个百分点,wind一致预期今年11月信贷增量同比减少,我们预测值1.5万亿仍然同比多增,数据符合我们的预判,目前扩信用仍在延续。一方面,11月为季节性信贷大月,近年来银行为了1月信贷开门红,往往在前一年的12月储备项目,信贷大月提前至11月,且今年10月较去年少两个工作日,部分项目贷款推后至11月发放。另外结构方面,企业和居民中长期贷款是主要支撑,分别增加5887和5049亿元,同比多增1681和360亿元,延续下半年以来的信贷结构优化,随着盈利改善,企业对未来经济前景的乐观预期,进而增大资本开支,地产投资仍处高位,基建投资增速延续弱复苏,MPA考核制造业中长期贷款占比等逻辑也均在延续。其次,我们在数据预测报告中提示,经济活动修复及企业债融资受限的情况下,贴现票据11月将相比10月有明显改善,11月贴现票据增长804亿,结束了连续5个月超四位数的负增长,验证此观点。截至11月,今年信贷累计新增18.4万亿,我们维持12月扩信用延续、今年全年新增信贷20万亿左右、明年一季度央行开启紧信用的观点。 社融同比多增,维持全年超35万亿增量的判断 11月社会融资规模增量为2.13万亿,比上年同期多1406亿,与我们2.2万亿的预测值较为接近,wind一致预期认为同比少增。11月社融存量增速微降0.1个百分点至13.6%。结构方面,信贷、政府债券、企业直接融资是主要支撑。其中,11月政府债券净融资4000亿元,同比多2284亿元;受11月多项信用违约事件的冲击,11月企业债券净融资回落至862亿,前值2522亿,但仍有正贡献;股票融资771亿元,也有环比回落但仍然同比多增。信托贷款受监管强化影响减少1387亿元,达到全年最低值,12月到期量较大,需关注其对社融的拖累,但预计12月信贷、政府债券保持稳健,且贷款核销或继续明显高于去年同期,总体看,我们认为今年全年社融新增规模超35万亿较为确定,增速能稳定在13.5%以上高位。 M2增速反弹符合预期,M2-M1剪刀差继续收敛 11月末,M2同比增长10.7%,增速比上月末反弹0.2个百分点符合我们的预测,11月央行对基础货币把控核心是维持流动性合理充裕,维持紧平衡的状态,财政资金“淤积”及财政支出节奏仍是影响M2增速的核心。随着实体经济活力继续提高,11月M1增速继续大幅上行0.9个百分点至10%,M2-M1剪刀差已经由今年1月的8.4个百分点降至11月的0.7个百分点,预计至明年一季度,仍有继续收敛甚至转负的概率;11月M0增速10.3%较上月微降0.1个百分点。 2021年一季度可能是央行紧货币的尾声与紧信用的开始 2021年影响资本市场的两项核心逻辑是从再通胀(预期)到信用收缩。从通胀常见的三种驱动因素(货币超发、供给收缩、需求拉动)看,当前均无长期可持续逻辑。2021年一季度可能是央行紧货币的尾声与紧信用的开始,随着经济修复,央行更加关注金融稳定问题及保持宏观杠杆率稳定,信贷、社融等实体部门负债端数据将经历压降的过程,2021年一季度信贷需求旺盛,央行除了通过MPA考核(如调整其中个别参数)压低各银行广义信贷增速,可能还会增加月度窗口指导。叠加广义赤字也会收缩,预计社融增速也将出现回落,这将是2021年货币政策调控主基调。预测2021年M2增速回落至9.5%-10%左右,人民币信贷增速回落至11%左右,社融增速回落至10.9%左右,与之相对应的信贷、社融全年新增量分别为19和31万亿元。 风险提示 信用违约事件集中爆发,扰动货币政策收紧节奏 正 文

初步统计,11月末社会融资规模存量为221.28万亿元,同比增长10.7%。其中,对实体经济发放的人民币贷款余额为150.5万亿元,同比增长12.5%;对实体经济发放的外币贷款折合人民币余额为2.15万亿元,同比下降6.9%;委托贷款余额为11.57万亿元,同比下降8.2%;信托贷款余额为7.55万亿元,同比下降3.7%;未贴现的银行承兑汇票余额为3.23万亿元,同比下降12.6%;企业债券余额为23.09万亿元,同比增长13.6%;地方政府专项债券余额为9.41万亿元,同比增长30.2%;非金融企业境内股票余额为7.31万亿元,同比增长4.5%。 从结构看,11月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的68%,同比高1.1个百分点;对实体经济发放的外币贷款折合人民币余额占比1%,同比低0.2个百分点;委托贷款余额占比5.2%,同比低1.1个百分点;信托贷款余额占比3.4%,同比低0.5个百分点;未贴现的银行承兑汇票余额占比1.5%,同比低0.4个百分点;企业债券余额占比10.4%,同比高0.2个百分点;地方政府专项债券余额占比4.3%,同比高0.7个百分点;非金融企业境内股票余额占比3.3%,同比低0.2个百分点。 注1:社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。 注2:2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,2017年以来可比口径数据见表1。 注3:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示,2017年以来时序数据见表2。 注4:2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计,地方政府专项债券按照债权债务在托管机构登记日统计。 注5:文内同比数据为可比口径。 来源:中国人民银行

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估