进入三季度,一直在底部横盘的保险板块突然启动,震荡走高。相关数据显示,自7月1日起上涨,到10月19日摸高2756.95点,保险板块涨幅达到42.24%,远超同期上证指数和创业板指数。“当前利率上行叠加开门红开局良好,保险板块基本面预计触底反弹。”国泰君安刘欣琦说。毋庸置疑,保险板块上涨并不能简单视为一种板块涨跌效应,其背后有深刻的经济发展因素。首先,从净利润变化情况看,5家保险行业上市公司三季度净利润虽然同比出现了不同程度下降,但相比半年报,净利润下行幅度明显收窄或持平,这说明新冠肺炎疫情影响正进一步消退。其次,从营业总收入情况看,三季度新华保险营业总收入同比增长27.8%、中国人寿同比增长10.82%、中国平安同比增长9.86%、中国人保同比增长6.92%、中国太保同比增长2.72%。同比增长均为正值,这说明保险市场规模保持着上升趋势。此外,保险业前三季度的数据可以更清晰地展现出市场整体状况。银保监会最新发布的数据显示,今年前三季度全行业原保险保费收入为36990亿元,同比增长7.16%。其中,财产险保费收入9222亿元,同比增长6.51%;人身险保费收入27768亿元,同比增长7.37%。同时,健康险依然保持两位数增长,保费收入6666亿元,同比增长17.42%。值得一提的是,前三季度保险金额66843691亿元,同比增长34.19%。相关数据表明,社会保险意识进一步提高,投保金额增速较快。无论是行业数据,还是上市公司的三季报,均显示出中国保险市场具有很大潜力。从长远看,市场潜力还会进一步释放,保险业的能量依然处于增加过程。银保监会副主席梁涛表示,未来保险业将呈现六大趋势,其中最显著的趋势是中国将成为全球最大的保险增量市场。“当前,发达国家保险市场已处于基本饱和或缓慢增长阶段,但我国保险深度、保险密度还有很大潜力可挖,保险市场仍将长期处于中高速发展阶段。一方面,我国经济长期向好,居民收入稳步增长,激发保险需求持续扩大;另一方面,保险业供给侧结构性改革不断深化,供给需求的匹配度很高,将不断激发新的发展动力。”梁涛说。值得注意的是,从三季报业绩看,这种增量市场的效应,中国人寿体现得更为明显。作为上市主体,中国人寿仅仅上市了寿险股份公司,相对于其他几家以集团上市的保险公司,其占有的资源呈现出较大区别。但是,这并不影响中国人寿的业绩实力。数据显示,三季度中国人寿单季总投资收益同比增长12.0%,归母净资产也较年初同比增长了3.4%。“中国人寿新业务价值同比增长2.7%,增速放缓但仍有望领先同业,预计2021年有望在高基数下实现平稳增长。”天风证券罗钻辉说。从三季度业绩看,保险业依然保持了发挥经济减震器和社会稳定器的作用,在助力构建重大灾害事故保障安全网、社会民生安全网、畅通经济循环等方面发挥了重要作用。数据显示,在疫情期间,74家保险公司向抗击疫情的医护人员及家属、疾控人员赠送意外险、定期寿险等多种保险保障,总保额约9万亿元。35家人身保险公司在不增加保费的情况下,将400余款意外险和疾病险责任范围扩展至包含新冠肺炎导致身故、伤残和重疾的赔付。行业数据还显示,前三季度原保险赔付支出9989亿元,同比增长6.14%。其中,健康险赔付同比增长19.61%,较同期健康险保费收入增速要高出2.19个百分点,其力度可见一斑。不言而喻,在今后灾前防控、灾中救助、灾后重建等方面,保险业还会继续发挥重要作用。(记者 江 帆)

人民日报北京11月11日电中国人民银行11日发布的最新数据显示,10月份中国人民币贷款增加6898亿元,同比多增285亿元。10月末,中国人民币贷款余额170.06万亿元,同比增长12.9%,增速比10月末低0.1个百分点,比2019年同期高0.5个百分点。截至10月末,中国广义货币(M2)余额214.97万亿元,同比增长10.5%,增速比10月末低0.4个百分点,比2019年同期高2.1个百分点;狭义货币(M1)余额60.92万亿元,同比增长9.1%,增速分别比上月末和上年同期高1个和5.8个百分点;流通中货币(M0)余额8.1万亿元,同比增长10.4%。当月净回笼现金1334亿元。据初步统计,10月我国社会融资规模增量为1.42万亿元,比上年同期多5493亿元。其中,对实体经济发放的人民币贷款增加6663亿元,同比多增1193亿元。截至10月末,我国社会融资规模存量为281.28万亿元,同比增长13.7%。其中,对实体经济发放的人民币贷款余额为168.92万亿元,同比增长13.3%。在存款方面,10月份人民币存款减少3971亿元,同比多减6343亿元。其中,住户存款减少9569亿元,非金融企业存款减少8642亿元,财政性存款增加9050亿元,非银行业金融机构存款增加2918亿元。10月末,人民币存款余额210.68万亿元,同比增长10.3%,增速比上月末低0.4个百分点,比上年同期高2.1个百分点。(记者 吴秋余)《人民日报》(2020年11月12日 第11版)

经济日报-中国经济网北京12月9日讯 央行网站今日公布2020年11月金融统计数据报告。数据显示,11月末,广义货币(M2)同比增长10.7%,狭义货币(M1)同比增长10%。11月份,人民币贷款增加1.43万亿元,外币贷款减少183亿美元;人民币存款增加2.1万亿元,外币存款增加133亿美元。 以下为原文: 2020年11月金融统计数据报告 一、广义货币增长10.7%,狭义货币增长10% 11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点;流通中货币(M0)余额8.16万亿元,同比增长10.3%。当月净投放现金557亿元。 二、11月份人民币贷款增加1.43万亿元,外币贷款减少183亿美元 11月末,本外币贷款余额177.44万亿元,同比增长12.6%。月末人民币贷款余额171.49万亿元,同比增长12.8%,增速比上月末低0.1个百分点,比上年同期高0.4个百分点。 11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;企(事)业单位贷款增加7812亿元,其中,短期贷款增加734亿元,中长期贷款增加5887亿元,票据融资增加804亿元;非银行业金融机构贷款减少1042亿元。 11月末,外币贷款余额9048亿美元,同比增长13.9%。当月外币贷款减少183亿美元,同比多减144亿美元。 三、11月份人民币存款增加2.1万亿元,外币存款增加133亿美元 11月末,本外币存款余额218.64万亿元,同比增长10.7%。月末人民币存款余额212.78万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.4个和2.3个百分点。 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,住户存款增加6334亿元,非金融企业存款增加8483亿元,财政性存款减少1857亿元,非银行业金融机构存款增加8516亿元。 11月末,外币存款余额8909亿美元,同比增长18.8%。当月外币存款增加133亿美元,同比多增132亿美元。 四、11月份银行间人民币市场同业拆借月加权平均利率为1.98%,质押式债券回购月加权平均利率为2.05% 11月份,银行间人民币市场以拆借、现券和回购方式合计成交97.23万亿元,日均成交4.63万亿元,日均成交同比下降6.8%。其中,同业拆借日均成交同比下降12.2%,现券日均成交同比下降33.7%,质押式回购日均成交同比增长3%。 11月份同业拆借加权平均利率为1.98%,分别比上月和上年同期低0.15个和0.31个百分点;质押式回购加权平均利率为2.05%,分别比上月和上年同期低0.17个和0.24个百分点。 五、11月份跨境贸易人民币结算业务发生6338亿元,直接投资人民币结算业务发生3131亿元 11月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生4458亿元、1880亿元、880亿元、2251亿元。 注1:当期数据为初步数。 注2:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。 注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

12月10日,记者最新从浙江省舟山市港航和口岸管理局获悉,2020年1月至11月,舟山港域完成集装箱吞吐量158.48万标箱,同比增长21.91%,创历史以来最好水平。其中金塘港区大浦口集装箱码头完成130.3万标箱,同比增长2.72%。浙江舟山港域经济指标逆势上扬。 在金塘港区大浦口集装箱码头,集卡车往返穿梭,桥吊起伏腾挪,一片繁忙景象。 今年以来,面对新冠肺炎疫情影响,舟山市港航和口岸管理局以“筑牢筑细海上战疫防线、确保港口生产平稳有序”为重中之重,成立海上防控工作专班指挥部,推动出台多项防疫举措,统筹做好到港船舶审核审批、燃物料供应备案、船员换班等工作,为舟山港域发挥枢纽功能、助推物流体系和全球产业链供应业务提供有力保障。 据了解,舟山港域油气产业集群厚积薄发,1月至11月完成集装箱22.74万标箱,为油气储运、贸易交易等链条延伸、辐射带动创造溢出效应,成为集装箱增量部分的主要贡献者。 此外,舟山甬舟集装箱码头公司加快融入“一带一路”建设,今年新增太平西非线、地中海俄罗斯航线等3条线,确保了箱量稳定。 “根据业务需要,今年取消‘远东俄罗斯2线’等4条航线驳运,转为陆路进提箱业务,为西非、红海等航线和进口空箱加班船挂靠创造有利条件。”据舟山甬舟集装箱码头有限公司负责人介绍,从8月中旬至11月底,俄罗斯陆路进17874个自然箱,同比增长739.2%;同时争取加班船48艘次,完成15.4万标箱。 记者了解到,这之中最为抢眼的是10月份,共接卸船舶171艘次,完成16万标箱,同比增长25.91%,创单月历史新高。

9月28日,58同城、安居客发布《2020年三季度楼市总结报告》(以下简称“报告”)指出,2020年前8月,全国新建商品房销售额96943亿元,同比增长1.6%,增幅今年以来首次转正。同期,一线城市二手房成交量同比上涨12.3%,8月成交面积同比涨幅超过五成。 找房热度持续增长 新一线城市中西安首青睐 报告显示,一二线城市新房找房热度保持持续增长态势,3月环比涨幅超30%,6月后新房月度访问热度同比涨幅均超过20%。新一线15城中,西安新房找房热度排名首位,武汉、重庆、成都其后。西安、成都、长沙、杭州、南京、东莞新房找房热度同比涨幅均超过20%。 二手房访问热度4-9月同比均上涨,5月二同比上涨12.6%。三季度,北京、上海二手房找房热度同比涨幅超过30%,上海找房热度领先一线城市。新一线城市中,与上半年类似,重庆、成都、沈阳二手房访问热度位居前三。成都、西安、长沙二手房访问热度同比涨幅超过10%。 从价格来看,一线城市新房成交均价呈波动下降趋势,8月北京成交价格在5万元/平方米以下。而二手房市场上,三季度北京、上海、深圳挂牌均价均破5万/平方米,上海、深圳同比上涨。新一线城市中,南京、杭州挂牌均价领先,苏州挂牌均价同比明显上涨。 58安居客房产研究院监测数据显示,2020年1-8月,一线四大城市新房成交量同比下降9.4%,6月之后四城月度成交总量超过去年同期,上海、广州均出现月度成交面积超百万平方米情况。三季度市场去化速度明显加快,截止2020年8月末,商品房待售面积50052万平方米。 与市场表现相呼应,三季度购房者信心指数上涨,8月达到111.7。经纪人信心指数相对较为平稳,基本保持在100以上。调查数据显示,55.1%的购房者认为政府会继续调控抑制房价上涨,48.3%的购房者认为今年楼市成交量同比将上涨。 租房访问热度保持高水平 重点19城平均租金同比下降0.4% 租房访问热度持续保持较高水平。三季度,重点19城租房访问热度同比上涨0.3%。一线城市中北京租房访问热度领先,新一线城市中成都租房访问热度最高,同比上涨3.7%,重庆、郑州、长沙、东莞租房访问热度同比涨幅均超过8%。 数据显示,4月新增供应量达到供应高峰,而后呈现缓慢下降趋势。三季度,重点19城租房供应量同比下跌17.9%。一线城市中上海租赁房源新增供应量依然领先,同比基本持平;新一线城市中,武汉新增租房供应领先,重庆、沈阳、合肥、长沙的租房供应量同比涨幅超20%。 值得关注的是,三季度,重点19城平均租金41.1元/平方米·月,同比下降0.4%。一上海平均租金同比持平,其余三大一线城市租金同比均有不同程度下跌;新一线城市中,杭州租金52.7元/平方米·月,南京、武汉、天津租金超过40元/平方米·月,其他城市租金多在20-40元/平方米·月。 “9月整体市场表现好于预期,今年9、10月表现大概率好于去年同期。”58安居客房产研究院分院院长张波预计,四季度楼市出台调控的城市将进一步增多,热点城市渐进式调控收紧步伐将持续,调控节奏更倾向于“补漏洞”和保障无房户的购房需求,房价整体上不会出现大幅波动。 张波特别指出,房地产整体融资层面的收紧对市场将产生更深层次的影响,一方面对于房企的规模化将形成较大挑战,同步也会影响到高负债房企的后期发展,另一方面会进一步提高购房者二套以上的门槛,对于投资性需求将起到明显的压制作用。

中国经济网北京12月9日讯 联创光电(600363.SH)今日跌停,截至收盘报24.40元,跌幅10.00%。 11月份以来,中泰证券与万联证券曾发研报唱多联创光电。 11月9日,万联证券发布研报《联创光电(600363)季报点评报告:传统军工业务持续发展 高温超导和激光业务前景广阔》,研究员为夏清莹、贺潇翔宇。研报称,2020年前三季度营收29.61亿元,同比下降10.47%;营业成本25.72亿,同比下降12.56%;归属于上市公司股东的净利润2.14亿元,同比增长38.14%;今年以来,受疫情等因素影响,公司总营收有所下降,但通过降本提效等精益管理举措,毛利润和净利润同比有所增长。在传统业务盈利增长压力较大的情况下,公司积极开拓高温超导领域和激光领域,为公司发展带来了新的机遇。预计2020、2021、2022年公司分别实现归母净利润2.59亿元、4.28亿元、5.29亿元,对应EPS分别为0.58元、0.97元、1.19元,对应当前股价的PE分别为41.83倍、25.31倍、20.48倍,维持“增持”评级。 11月25日,中泰证券发布研报《联创光电(600363):老牌军工厂与LED骨干企业 激光与超导前沿产业打开新空间》,研究员为李聪、范方舟。研报称,我们预测公司2020-2022年实现营业收入分别为48.06/58.64/74.13亿元,同比增长10.37%/22.00%/26.41%;实现归母净利润3.50/5.51/8.11亿元,同比增长79.62%/57.26%/47.28%,对应2020-2022年EPS分别为0.77/1.21/1.79元,对应PE分别为36/23/17倍。公司拥有LED全产业链布局,目前估值相对于LED行业均值,尤其是偏上游芯片环节的企业而言偏低;并大幅低于激光行业估值水平,考虑到公司激光产业项目已开始建设,且考虑到九院十所的行业地位,我们认为未来项目有望稳定开展并在军工等高端领域得到有效的推广应用。首次覆盖,给予“买入”评级。

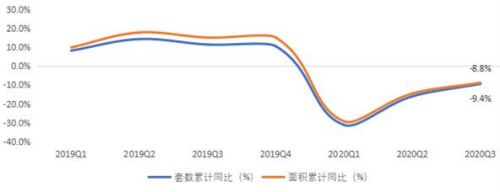

9月28日,贝壳研究院在“5号院LIVE”沙龙上发布最新数据指出,在政府调控及市场预期影响下,新房市场“金九”未现,但一线城市恢复速度较快,领跑全国。二手房市场成交在三季度实现反超,疫情对重点城市二手房市场的冲击已被填补。 国庆或现新房成交小高峰,支撑“银十” 数据显示,2020年前三季度,66座大中城市新房市场累计成交套数同比下滑9.4%,成交面积同比下滑8.8%,较二季度降幅收窄5-6个百分点。第三季度,66城新房市场合计成交套数同比增长2.0%,环比增长0.8%,成交面积同比增长1.1%,环比增长0.1%。 其中,一线城市新房市场加速恢复,三季度成交套数同比下滑6.2%、成交面积同比下滑5.2%,累计增速环比收窄19个百分点。上海、广州、北京前三季度成交面积累计同比降速较前二季度收窄超过20.0个百分点。深圳前三季度新房成交面积同比增长9.4%,成交套数同比增长6.3%。 图:2019年至今66座大中城市合计季度成交套数与成交面积累计同比 二线城市三季度成交套数同比下滑10.1%、成交面积同比下滑10.8%,累计增速环比收窄5-6个百分点。前三季度,南京、东莞、成都、扬州成交面积累计增长10%以上,市场复苏较快。三四线城市三季度成交套数同比下滑9.2%、成交面积同比下滑6.1%,环比收窄1-2个百分点。 自7月以来,深圳、东莞、杭州及成都等12城约20次出台调控政策,主力打击炒房,预防“金九银十”出现市场波动。深圳及东莞、成都等城市在调控作用下,后续市场热度持续被抑制。整体来看,9月66城新房成交并未带动三季度数据的快速上升,调控政策短期效果显现。 贝壳研究院方面预计,“十一黄金周”将出现一波新房成交小高峰支撑“银十”。但在三稳目标和调控压力下,四季度新房市场则难有超出预期的表现,预计成交量和去年同期持平。 二手房市场三季度反超,累计成交超去年 数据显示,2020年前三季度,重点18城二手房成交量同比增长4%,疫情对市场的冲击被填平。三季度,全国重点18城二手房成交量高位下滑9%,但成交水平仍处在2019年以来的较高位;18城价格涨幅普遍收窄,且多城涨幅在3%以下,趋向平稳。 重点城市二手房成交普遍回落,超八成城市三季度成交环比下滑。回落幅度靠前的城市主要是两类:一是经历调控加码的城市,如深圳、东莞以及南京,深圳环比降幅最大,逼近50%,东莞、南京成交环比分别下降42%和25%。二是环渤海城市,如大连、廊坊及济南降幅分别为33%、25%及19%。广州、西安等城二手房成交逆市增长,价格涨幅靠前。 图:重点18城二手房实际成交量走势及累计同比 三季度二手房市场总体降温。贝壳研究院方面分析,一方面,是需求在二季度强劲释放后的自然回落,另一方面,三季度调控密集出台,信贷宽松逐渐触底,市场需求收缩、预期下行致市场降温。 与此相应,三季度二手房市场库存走高。数据显示,三季度末重点18城中13城链家二手房库存房源量环比增加。另外,业主预期回落、“房住不炒”的坚定执行使得业主对房价上涨的预期下降,下调报价。三季度18城中12城业主涨价次数占比环比下降,其中廊坊、南京等6城环比下降3个百分点以上。 贝壳研究院方面认为,年底市场季节性反弹力度不强,四季度二手房市场政策环境或进一步收紧,三季度较热城市或调控平抑市场,购房贷款利率触底后随银行资金成本上升而小幅走高,四季度二手市场成交将保持量降价稳,重点城市价格走平,调控严格城市或将下跌,刚需成为市场新动力。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估