数据反弹中的“冷热不均” ——12月价格数据点评 报告正文 事件1月11日,国家统计局公布去年我国12月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中12月CPI同比上涨0.2%,增速较上月上行0.7个百分点,环比上涨0.7%。12月PPI同比下跌0.4%,同比降幅较上月收窄1.1个百分点,环比上行1.1%。 点评 CPI方面,12月主要食品项目价格均有明显上涨,带来CPI的显著反弹。但核心CPI项同比增速继续下跌,反映疫情下居民就业与消费仍显疲软,食品与非食品项之间“冷热不均”。PPI方面,受出口需求旺盛、及国际大宗商品价格普涨的推动,原油、黑色、有色、煤炭系价格全面上涨,但下游商品价格仍较疲软,CPI与PPI之间也表现为“冷热不均”。 从高频数据来看,由于今年冬天气温较低,近期果蔬价格持续大幅上涨;此外受疫情影响,海外猪肉进口放缓,猪肉价格再度攀升。叠加上美国民主党控制参众两院后,市场对于大规模刺激计划及未来通胀的预期升温,大宗商品价格进一步上扬。由此带来的食品及工业品价格上涨,将继续推动近期CPI与PPI保持回升势头。 1 猪肉价格季节性反弹,食用油价格上涨 12月食品CPI项同比增长1.2%,较上月上行3.2个百分点。猪肉价格季节性反弹,CPI猪肉项同比增速,由11月的-12.5%大幅回升至12月的-1.3%。预计春节前猪肉价格仍将坚挺,但长期回落趋势不变。 受猪肉价格的外溢影响,本月牛羊肉价格也出现上涨。今年冬天气候寒冷,鲜果CPI项同比增长6.5%,较上月上行2.9个百分点。疫情后国际大豆价格持续上涨,推动本月食用油CPI项同比增长4.3%,较上月上行1.2个百分点。 2 服务项目拖累非食品价格 12月非食品项同比持平去年同期。受疫情影响,服务价格增速持续下行,衣着加工服务费、家庭服务、交通工具使用和维修CPI项同比增速,均较上月下行0.2个百分点,旅游CPI项增速较上月下行1.0个百分点。 商品项目中,服装、通讯工具、家用器具CPI项增速,分别较11月份回升0.2、1.0、0.1个百分点;油价上涨带动交通工具用燃料项CPI同比增速,较上月回升3个百分点。 就业市场有所改善,租赁房房租项CPI同比下滑0.8%,较上月回升0.1个百分点。 3 工业品价格普涨 PPI方面,生产资料、生活资料项增速均有明显回升。12月,生产资料方面当月同比增速为-1.5%,较上月同比降幅大幅收窄1.3个百分点。生活资料方面当月同比增速为-0.4%,较上月同比降幅收窄0.4个百分点。三大生产行业中,PPI采掘工业、原材料工业同比增速回升幅度较大。 12月“新冠”疫苗投入使用,推动通胀预期升温,国际大宗商品价格普涨。国内出口生产持续旺盛,原油、煤炭、黑色、有色系价格明显上涨。其中,石油、煤炭采掘业PPI环比上涨7.9%、3.5%;黑色采选、黑色冶炼业PPI均环比上涨3.3%;有色采选、有色冶炼业PPI环比上涨0.7%、3.9%。此外化学制品业、金属制品业PPI环比也有上涨。 风险提示:油价波动风险;“新冠”疫情风险;极端气候风险

乳制品板块近日表现强势。1月6日早盘乳业股继续拉升,截至当日收盘,天润乳业(600419)、庄园牧场(002910)涨停,新乳业(002946)涨8.34%,鹏都农牧(002505)涨5.88%,皇氏集团(002329)、光明乳业(600597)等多只个股均收涨。 此前一个交易日,乳业股已掀起涨停潮,光明乳业、三元股份(600429)、天润乳业、新乳业等个股涨停,伊利股份(600887)和蒙牛乳业两大巨头涨幅均超过7%。机构人士表示,政策加码助推行业发展同时,提价预期下的乳制品行业有望在2021年迎来高景气。 来自全球乳制品贸易平台的数据显示,截至1月5日的最近两周中,全球乳制品拍卖价格指数上涨3.9%,平均中标价每吨3420美元。其中,无水乳脂价格4604美元,上涨5.5%;脱脂奶粉价格3044美元,上涨4.1%,全脂奶粉价格3306美元,上涨3.1%。市场人士指出,原奶进入新一轮提价周期,带动乳制品价格上涨,或将持续支撑股市行情。 《2020中国奶业质量报告》显示,作为乳制品消费大国,2019年全国奶类产量达到3297.6万吨,居世界第四位,奶类产量和乳制品产量均实现2015年以来最大增幅。国产乳制品市场占有率和品牌影响力近年来也在快速提升。 政策层面,国家市场监督管理总局近日发布《乳制品质量安全提升行动方案》,方案从三方面部署13条重点任务深入推进奶业振兴工作,提升乳制品质量安全水平,2021年1月至2023年6月将进入政策的“深入推进阶段”。国泰君安预计,这将提高市场准入,利好奶源自控比例高、生鲜乳使用比率高、品质指标引领者。同时,有利于上游牧业的集中度提升,特别是龙头乳企的自控牧场。“鼓励使用生鲜乳”或增加原奶供需缺口,推升奶价(或奶价预期)上涨。 新一轮原奶上涨周期已开启。公开数据显示,上游原奶价格自2018年秋季开始进入上涨通道,2019年平均涨幅为5.4%。受疫情影响,2020年下半年价格重回上涨趋势,年底同比涨幅扩大至9.1%。机构人士预计,上游产能扩张较慢,2021年原奶供不应求局面更加凸显,本轮原奶价格上涨持续时间、周期高点有望超市场预期,行业性整体提价预期也将逐步增强。华西证券(002926)表示,原奶价格加速上涨趋势下,下游乳制品提价预期增强并逐步兑现,预计2021年乳企费用投入会更趋保守,竞争格局改善,利润弹性有望显现。 对于奶价上涨的影响,国泰君安进一步指出,目前上游牧业龙头正处于集中度提升的收获期,直接受益于奶价上涨的同时,预计还将通过降本增效、产量提升、外延式拓展等路径增厚利润,利润率将显著改善;下游乳制品龙头则处于暂时的战略分化期,奶价上涨促进了常温液态奶竞争格局的改善,预计乳制品龙头经营利润率水平将稳步提升。 太平洋证券分析称,在需求和成本上下游两端的共同作用下,乳制品销售环境有望优化,促销重归理性,价格恢复到较好位置,2021年乳业有望迎来全面性的高景气。

事件 中国12月CPI同比涨0.2%,前值降0.5%;环比涨0.7%,前值降0.6%。 中国12月核心CPI同比涨0.4%,前值涨0.5%;环比0%,前值降0.1%。 中国12月PPI同比降0.4%,前值降1.5%;环比涨1.1%,前值涨0.5%。 正文 1 通胀温和回升 1)中国经济持续复苏,通胀温和上涨。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。三季度GDP同比4.9%,前三季度累计同比0.7%,中国是唯一一个实现正增长的主要经济体。 当前的物价上涨主要是大宗商品带动工业品价格环比上涨,与供需缺口较大、全球低利率、全球经济复苏共振等有关。PPI环比连续7个月正增长、同比连续7个月降幅收窄;CPI受猪周期下行抑制;核心CPI上涨仍疲软。 具体来看,12月PPI同比下降0.4%,降幅较上月缩窄1.1个百分点;环比上涨1.1%。PPI上涨主因工业生产持续向好,出口和投资恢复带动,以及国际大宗商品价格拉动。CPI同比上涨0.2%,较上月上涨0.7个百分点,由降转涨;环比0.7%。CPI上涨主要受节前食品需求旺盛以及运输成本上升影响。12月主要原材料购进价格指数和出厂价格指数分别为68.0%和58.9%,均创年内新高。 2)我们判断,2020年5月是政策顶,2021年1季度前后可能经济顶,回归潜在增长率,但经济复苏的韧性较强。当前经济恢复基础尚不牢固,随着逆周期调节政策力度减弱,基建和房地产投资面临放缓压力;消费仍受就业和居民收入抑制,恢复缓慢;如果欧美疫情逐步缓解,“疫情受益型”出口将放缓。 3)展望2021年,我们认为是温和通胀,经济基本面和货币环境不足以支撑通胀大幅上涨。猪周期向下拖累CPI,供需缺口、全球复苏共振、全球低利率等提振PPI和CPI非食品价格。 4)值得注意的是,过去几十年,全球性货币超发、低利率,并未引发普遍的实体经济严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,“消费降级与消费升级并存”“底层通缩,高层通胀”,民粹主义、逆全球化等思潮泛滥。 2008年金融危机后,主要经济体普遍保持货币宽松,以货币超发、低利率等政策刺激经济增长,造成实体与资本的分化。一方面是,2009-2019年,全球10个主要发达经济体CPI同比均值仅为1.5%,中国CPI同比基本维持在3%以下,通胀中枢持续处于低位。另一方面,2009-2019年,美国股市十年长牛,标普指数累计涨幅超200%,房价涨幅超40%,中国一线城市房价涨超150%,股市核心资产十年累计涨幅超过10倍。 2020年疫情冲击下,全球央行继续大规模货币宽松,结果是美股创新高、美国房市量价齐升、中国股市走牛、热点城市房价异动,而实体物价低迷。中国CPI、PPI均为负增长,美国11月核心CPI为1.6%。相比之下,4月至12月,上证综指、沪深300累计涨幅分别达到27%、42%,上海、深圳、杭州等部分热点城市房价快速上行;标普指数累计涨幅高达52%,美国新建住房均价上涨8%,销量累计上涨近25%。 全球正面临贫富分化、民粹主义、逆全球化思潮泛滥等社会问题。美国1968-2018年基尼系数从0.386升至0.486。收入分配方面,2014年,美国前1%的人口拥有20.2%的总收入,前10%的人口拥有47.0%的总收入;而在1980年,二者的占比分别为10.7%和34.2%。财富分配方面,2014年,美国前1%的人口拥有38.6%的总财富,前10%的人口拥有73.0%的总财富;而前者在1980年的占比为22.5%,后者在1985年的占比为60.8%。 中国近十年来也出现社会财富向头部集聚、收入分配差距拉大等问题。基尼系数由2015年的0.465上升至2018年0.468,税前收入前10%的人群收入所占比重由2000年的35.56%提高至2019年的41.43%,个人财富排名前10%的人群占社会财富的比重由2000年的47.75%迅速攀升至2015年的67.41%。 2020年疫情冲击下,结构性问题更加凸显,通胀主要表现为资产通胀,底层通缩与上层通胀并存,消费升级与消费降级并存。以汽车为例,2020年乘用车零售销量负增长,但高档车销量高速增长,市场份额不断上升。1-11月乘用车累计同比增速-8.3%;其中,30万以下的中低档车累计同比增速-10.2%;而30万以上高档车销量累计同比增速14%,市场份额由2019年的7%上升至9.7%。 5)建议: 货币政策谈收紧为时尚早,宜保持观察。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。 财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。 “双循环”的核心是对内扩大内需、对外提升产业链安全,关键是三大抓手:新基建、城市群和放开生育。这是这些年我们在公共政策领域的三大建言和呼吁,但进展不同,新基建已经从学术讨论走向国家战略,城市群逐渐走向社会共识但尚未完全落实到公共政策,而全面放开生育则面临巨大的学术分歧和社会争议。 应重视调节收入分配问题,精准扶贫、加大教育投入、促进社会阶层流动、强化反垄断和防止资本无序扩张等。 2 受散点疫情影响,核心CPI略有下滑 12月剔除食品和能源价格的核心CPI同比上涨0.4%,此前连续5个月处于0.5%的历史低位。本月核心CPI略有下滑主要是受散点疫情的影响,随着经济持续恢复,预计核心CPI有望低位回升。 但近几年来,人口老龄化、贫富差距拉大等问题日益严峻,全球需求低迷,货币流通速度下降。核心CPI同比自2018年以来持续下行;受疫情冲击,2020年核心CPI同比进一步下滑。 3 受节前食品需求拉动,CPI由降转涨 12月CPI同比上涨0.2%,较上月上涨0.7个百分点,由降转涨;环比0.7%,较上月上涨1.3个百分点。 春节食品需求旺盛以及运输成本上升,食品价格环比上涨2.8%,较上月上涨5.2个百分点,影响CPI上涨约0.62个百分点。其中,鲜菜、鲜果价格环比分别上涨8.5%和3.5%,较上月上涨14.2和3.5个百分点,主因持续低温天气导致储运成本上升。畜肉类价格环比上涨4.3%,较上个月上涨9个百分点;猪肉涨价明显,环比6.5%,较上个月上涨13个百分点,主因节前肉类需求季节性增加以及饲料成本上升。蛋类价格由上月下降1.4%转为上涨2.4%。 非食品价格环比上涨0.1%,较上月上涨0.2个百分点,影响CPI上涨约0.11个百分点。其中,交通和通信环比上涨0.9%,较上月上涨1.2个百分点;受国际原油价格波动影响,交通工具用燃料上涨明显,环比上涨5.1%,较上月上涨5.4个百分点;汽油、柴油和液化石油气价格分别上涨5.2%、5.8%和3.0%,合计影响CPI上涨约0.10个百分点。 4 经济持续复苏,供需缺口较大,PPI持续上行 12月PPI同比下降0.4%,降幅较上月缩窄1.1个百分点;环比上涨1.1%,较上月上升0.6个百分点。 PPI上行主因工业生产持续向好,出口和投资恢复,以及国际大宗商品价格拉动。12月布伦特原油均价环比16.8%,南华工业品指数环比10.4%,南华焦煤指数环比25.8%,南华动力煤指数环比25.3%,南华螺纹钢环比14.4%,LME铜环比9.8%。 具体来看,受国际原油价格上涨等因素影响,相关行业涨幅均有所扩大,合计影响PPI上涨约0.37个百分点;其中,石油和天然气开采业价格上涨7.9%,石油、煤炭及其他燃料加工业价格上涨5.3%,化学原料和化学制品制造业价格上涨2.3%,涨幅分别扩大7.0、3.6和0.1个百分点。受出口和投资恢复以及国际大宗商品价格拉动,金属相关行业价格继续上涨,合计影响PPI上涨约0.37个百分点;其中,有色金属冶炼和压延加工业价格上涨3.9%,黑色金属冶炼和压延加工业价格上涨3.3%,涨幅分别扩大2.8和1.8个百分点。受持续低温天气影响,燃气生产和供应业价格上涨4.1%,煤炭开采和洗选业价格上涨3.5%,涨幅均扩大1.3个百分点。

通过对子公司引进战略投资者,一度深陷债务危机的天齐锂业(002466)暂时缓过劲来,近19亿美元债务展期至11个月之后。 为兑现承诺,天齐锂业控股股东成都天齐实业(集团)有限公司(以下简称天齐集团)及其一致行动人迅速出手,拟合计减持上市公司约4%的股份,用于为后者提供财务资助及其他资金需求。 近期,叠加新能源汽车销量和锂价上涨等因素的刺激,天齐锂业股价接近翻倍。对此,天齐锂业认为,目前锂价上涨的节奏和趋势不是单纯的炒作,而是由全球对电动汽车和5G应用的需求推动,锂价上涨将是可持续的逐步上涨,汽车电动化将是大势所趋。 计划减持不超5908万股 1月6日晚间,天齐锂业发布公告,已收到控股股东天齐集团及其一致行动人张静、李斯龙的《股份减持计划告知函》。 公告披露,天齐锂业上述股东拟通过集中竞价的方式,合计减持股份数量不超过2954.2万股(占总股本比例为2%);此外,还计划通过大宗交易的方式,合计减持数量不超过2954.2万股(占公司总股本比例为2%)。 半个月前,天齐锂业就曾发布公告,为进一步支持公司稳健发展,满足公司流动性资金需求和增资扩股先决条件,天齐集团拟向上市公司增加提供金额不超过1.17亿美元或等值金额的无担保股东贷款,贷款期限不超过5年(贷款期限内可循环使用),年利率不高于5%。 1月6日,天齐锂业还收到天齐集团和张静另一则通知,两位股东将其此前质押给中信银行成都分行的合计1亿股天齐锂业股份解除质押。截至1月6日,天齐集团持有上市公司天齐锂业4.44亿股,持股比例为30.05%;目前,天齐集团仍累计质押天齐锂业2.72亿股,占其所持股份比例为61.37%,占上市公司总股本比例为18.44%。 天齐锂业明确指出,控股股东天齐集团质押的股份目前不存在平仓风险,也不会导致其控制权发生变更;若出现平仓风险,控股股东将采取积极的措施补充质押。 2020年以来,天齐锂业因并购智利化工矿业公司(下称SQM)而陷入债务危机,接近19亿美元的债务于当年11月底到期。 关键时刻,2020年12月8日晚间,天齐锂业发布公告,旗下全资子公司TLEA拟增资扩股引入战略投资者澳大利亚上市公司IGO;IGO全资子公司将以现金方式出资14亿美元认缴TLEA新增注册资本3.04亿美元;增资完成后,天齐锂业仍持有TLEA注册资本的51%。由此,天齐锂业与银团签署《修改及重述的贷款协议》,将并购贷款项合计18.84亿美元债务的偿还期限展期至2021年11月26日。 在此利好消息刺激下,天齐锂业股价强势反弹,自2020年11月以来,其股价已从23元/股附近,拉升至45.98元/股两年多来的新高。 各基地生产处于饱和状态 1月5日,天齐锂业召开了2021年第一次临时股东大会,董事长蒋卫平、财务总监邹军、高级副总裁/董秘李波以及投资总监宋愚等高管出现,并与投资者进行了交流。 天齐锂业表示,上市公司在最困难的时候,都没有一家工厂停产一天,均正常生产。目前,天齐锂业各生产基地正常有序生产运营,生产处于饱和状态。在流动性方面,天齐集团已明确承诺对上市公司给予流动资金的支持。因此随着市场行情好转、锂价回升、大股东承诺支持上市公司,天齐锂业预期上市公司的生产经营情况将保持持续稳定。 作为行业龙头,天齐锂业如何看待近期锂价的上涨? 对此,天齐锂业认为,目前锂价上涨的节奏和趋势不是单纯的炒作,也不单是靠政策扶持推动起来的,而是由全球对电动汽车和5G应用的需求推动的,是确确实实的市场行为,是电动汽车商业化、技术革新、适用性、充电便利性以及对社会需求的满足达到一定高度之后的结果。 基于上述判断,天齐锂业认为,这种价格上涨将是可持续的逐步上涨,与2015年的快速上涨有所不同。随着世界各国的电动汽车规划、碳中和政策的发布和推进,电动化将是大势所趋。 事实上,天齐锂业也关注到特斯拉ModelY近期新发布的价格和市场反应,在行业快速发展的背景下,天齐锂业认为自身最大的核心竞争力,在于对矿石提锂方面已有多年积累,并已布局了全球最优质的锂资源。目前,天齐锂业控股全球最好的硬岩型锂矿(格林布什锂辉石矿的拥有者泰利森),参股拥有全球最优质盐湖(Atacama盐湖开采权的生产商SQM),在后续发展中,资源优势可能会比其他优势更容易凸显出来,这也奠定了天齐锂业的成本优势。

12月17日国内期市早盘,沪银期货延续前一交易日的涨势。北京时间9时02分,主力合约上涨约2.4%。此外,原油主力合约的涨幅也超过2%。而苯乙烯、PVC及LPG主力合约均下滑超过1%。

据悉,11月份猪肉价格同比下降12.5%。12月15日,国家统计局发布11月份经济数据显示,11月份,全国居民消费价格同比下降0.5%,10月份为上涨0.5%;环比下降0.6%。在食品烟酒价格中,猪肉下降12.5%,粮食上涨1.4%,鲜果上涨3.6%,鲜菜上涨8.6%。扣除食品和能源价格后的核心CPI上涨0.5%,涨幅与10月份持平。温馨提示:财经最新动态随时看,请关注金投网APP。

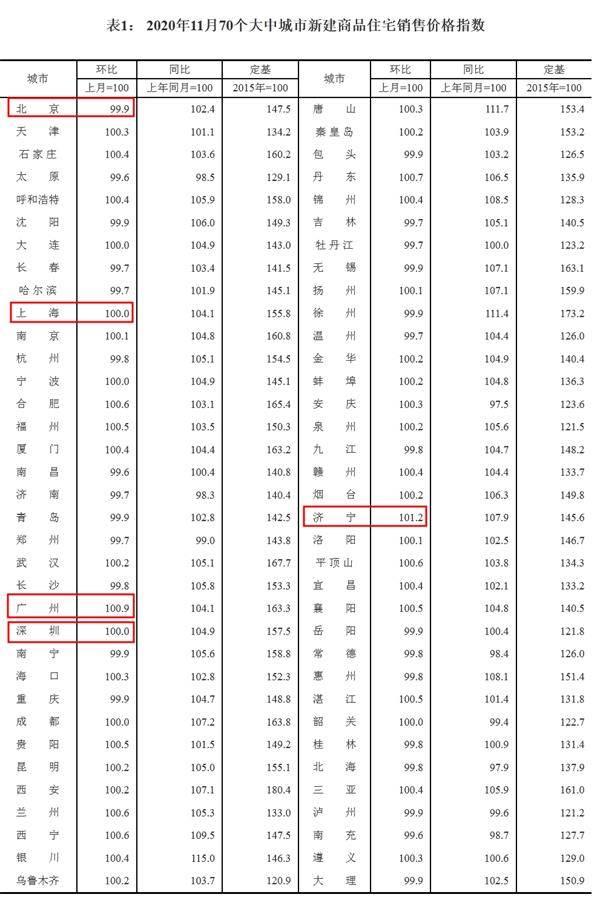

近期,多地寒潮来袭,楼市也降温了! 国家统计局14日公布数据显示,70个大中城市房地产市场价格涨幅总体平稳,略有回落。36城新房价格环比上涨,28城下跌,下跌数量创今年最高。分析人士认为,11月一二三线城市房价纷纷涨幅回落或持平,而北上广深,核心二、三线城市房价抗跌指数高。楼市降温态势与调控升级和房企促销等因素有关,未来新一轮调控政策有望继续升级。 2020年房价全年呈现先高后低的走势。有专家指出,11月公布的70城房价释放出四个信号,其一是房价进入探底;其二是部分城市调控收紧、加码告一段落;其三是城市涨跌分明,分化是未来一二三四线城市的主旋律;其四是货币放水,买房抄底拐点来了。 楼市降温 70城仅36城房价上涨 国家统计局14日公布11月份70个大中城市商品住宅销售价格变动情况,国家统计局城市司首席统计师绳国庆解读称,初步测算,11月份,4个一线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点。其中,北京下降0.1%,上海和深圳持平,广州上涨0.9%。二手住宅销售价格环比上涨0.5%,涨幅与上月相同。其中,北京、上海、广州和深圳分别上涨0.5%、0.3%、0.8%和0.6%。 31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅与上月相同;二手住宅销售价格环比上涨0.1%,涨幅比上月回落0.1个百分点。35个三线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.1个百分点;二手住宅销售价格环比上涨0.2%,涨幅与上月相同。 来源:国家统计局网站 根据简单算术平均计算,11月份全国70个城市新建商品住宅价格指数环比涨幅为0.1%,同比涨幅为4.0%。 易居研究院智库中心研究总监严跃进对中新经纬客户端分析,“70城房价环比涨幅数据连续3个月收窄,同比涨幅连续5个月收窄,充分说明房价涨幅降温的态势。” “11月70城有36个城市新房价格上涨,这是疫情后最低数值。二手房上涨城市44个,基本持平。” 中原地产首席分析师张大伟对中新经纬客户端说,2020年“金九银十”已经过去,在7-8月楼市冲高后,9-11月整体楼市开始出现了明显的涨幅放缓。 为何楼市降温了?张大伟认为,首先,调控政策持续升级,下半年以来32城收紧楼市政策,虽然力度不一,但都以收紧为主。对于市场的影响,特别是对于新建住宅的影响逐渐出现,很多城市的新建住宅限价政策影响了新建住宅价格。所以楼市数据逐渐上涨放缓。 其次,市场供应量增加,大部分企业销售都抓紧年末增加供应,部分企业也出现了促销行为。 严跃进也指出,“楼市降温态势,和今年的市场大环境有关。尤其是房企为了加快完成全年销售工作,也会有意识降价促销。另外,部分城市如西安、宁波等政策收紧,也说明年底对于稳房价的工作依然急迫,各地都会对高价项目进行管控。” 值得注意的是,济宁成为此次房价环比上涨最快的城市,也是唯一一个涨幅超过1%的城市。严跃进认为,此类城市房价上涨和城市规划等有关。尤其是鲁西南的城市高铁等规划较好,楼市也容易抬升。 二手房价格略涨 广州成为领头羊 二手房方面,11月全国70个城市二手住宅销售价格指数环比涨幅为0.1%,同比涨幅为2.1%。严跃进指出,和一手房的数据对应来看,二手房相对降温近期要少,至少没有出现过于明显的涨幅收窄。 由于一手房存在限价、限签的价格管制政策,二手房价格更真实。11月,广州、合肥、徐州、深圳、北京二手房价环比涨幅排在前五位,其中,广州、深圳、北京分别涨0.8%、0.6%和0.5%。张大伟认为,这些城市基本都是之前调控被明显抑制的城市,最近在全国热点城市包括深圳等上涨的影响下,房价复苏企稳。 “广州、深圳等城市房价处于前列,核心原因还是大湾区的经济恢复相对较好,投资属性相对较高,而各地落地的调控政策力度还未抑制住市场升温。”他认为,随着上述城市房价的上涨加速,新一轮调控政策有望继续升级。房价大部分城市上涨的趋势不变,但涨幅会继续放缓。 数据来源:国家统计局 能抄底了? 房价四个信号显现! 著名房地产专家、中国城市房地产研究院院长谢逸枫认为,11月70城房价释放出四个信号,其一是房价进入探底。其二是部分城市调控收紧、加码告一段落。其三是城市涨跌分明,分化是未来一二三四线城市的主旋律。其四是货币放水,买房抄底拐点来了。 不过,谢逸枫强调,因限价、限签的价格管制,房价的涨幅回落,不是意味着房价下跌了,是上涨的速度减速了。此外,由于网签的滞后性,房价的指数由于数据更新缓慢,存在与市场脱离的现象。 年内楼市调控高达458次 专家:年末房价继续放缓 来自中原地产研究中心的统计数据显示,11月全国房地产调控累计次数为33次,1-11月全国房地产调控政策次数高达458次。 从7月开始,调控政策风向转变,从上半年的全面宽松,开始出现收紧趋势,抑制市场过热成为调控政策的新特征。具体来看,11月台州等多城升级加码调控政策。从7月开始已经累计有杭州、东莞、宁波、内蒙古、郑州、深圳、南京、长春、海口等30个城市纷纷出台调控政策,为楼市降温。 不过,在张大伟看来,11月各地收紧的调控政策虽然力度不大,但依然代表了房地产调控的趋势是一城一策,房住不炒,维持房地产市场的平稳,只要上涨过快必然会导致调控升级。 年底房价是涨还是跌?张大伟说,“楼市调控政策基本以‘稳’楼市为主,部分城市虽然出现了刺激市场的政策被收回,但对于市场的影响并没有出现全面转向。预计12月房价继续上涨,但涨幅放缓,越来越收紧的调控政策有望平稳市场。” 严跃进对中新经纬客户端表示,12月是房企加快完成销售目标的关键时期,预计还是会有各类促销活动。而且各地政府积极落实房价调控,预计近期也还是会有对房屋交易秩序的管控。这都说明房价短期内涨幅反弹空间不大,总体以涨幅收窄为导向。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估