近日,广东咏声动漫股份有限公司(下称咏声动漫)创业板发行上市获受理。 招股书显示,咏声动漫拟发行不超过1310万股,占发行后总股本的比例不低于25%,计划募资3亿元。募集资金将被用于IP资源建设以及3D动画制作技术研发中心升级,助力其在未来三年内投入制作4部动画电影、12部电视动画。 由于核心IP猪猪侠及新IP核晶少年的电视动画热销、优爱腾等视频网站提高采购价格、多部早期电视动画授权到期后被重新打包销售,咏声动漫2018年的业绩格外亮眼,其营收、扣非归母净利润同比增速分别可达30.9%、165.1%。 但好景不长,在玩具业务、品牌授权业务增长的同时,其2019年的多项财务指标均同比下滑。视频网站的采购价格下降及回款速度放缓是外因,而内因则指向新IP百变校巴的电视动画疲软,即咏声动漫目前还没有打造出第二个像猪猪侠一样稳定贡献业绩的IP。 此外,曾在2019年收购动漫IP阿狸的融创,却在接盘乐视系资产成为咏声动漫股东后选择了清仓离场。根据招股书披露,2019年至今,融创旗下的乐为投资通过4次转让出清了其持有的咏声动漫股份,累计套现6514.95万元。 电视电影业务对猪猪侠IP依赖较大 咏声动漫的主营业务为动漫电视电影、动漫玩具及其他产品、动漫品牌形象授权。 2017年,动漫电视电影业务(下称电视电影业务)的收入为5076.92万元,占比仅为33.3%,在各项业务中排名第二。但在2018~2019年,该业务收入均超过1亿元,占比超过59%,成为核心业务。 (咏声动漫主营业务收入) 招股书显示,电视电影业务包含猪猪侠系列的17部作品、逗逗迪迪系列的3部作品、疯狂小糖系列的3部作品、核晶少年系列的4部作品、百变校巴系列的4部作品。 而电视动画业务收入在2017~2019年占电视电影业务收入的比重分别为98.2%、99.6%及96.8%,是电视电影业务的主要收入来源。 具体到各系列的作品,猪猪侠系列电视动画在2017~2019年分别取得了4080.34万元、6464.01万元及7918.89万元的收入,占当年电视电影业务收入的比重分别为80.4%、54.4%及74.8%,占当年营收的比重分别为26.7%、32.4%及40.8%。 (咏声动漫的电视动画业务收入) 咏声动漫称,电视电影业务收入在2018年大幅提高,主要原因为当年新发行的猪猪侠系列动画片新媒体采购价格上升,以及新IP核晶少年贡献收入;在2019年小幅下滑,主要由于新媒体客户在2018年价格高峰后调整了采购价格,以及新IP百变校巴新媒体采购价格较低。 因此,尽管核心IP猪猪侠的电视动画收入在最近两年实现了39.3%的复合增速,但咏声动漫当年推出的新IP电视动画的市场接受程度,仍有可能对电视电影业务收入增幅产生决定性的影响。 同一时期,电视电影业务的毛利率亦有明显变化。 2018年,该业务的毛利率由63.48%上升至73.72%,增加了10.24个百分点。咏声动漫称,这主要是因为当年推出的猪猪侠动画片与世界杯热点契合,新媒体客户提高了对电视动画的采购价格,以及其将多部以前制作的、授权到期的电视动画的信息网络传播权重新打包销售。 到了2019年,该业务的毛利率下降至65.8%,降幅为7.92个百分点。咏声动漫称,这主要是由于当年新媒体采购价格下降,新IP百变校巴处于市场开拓阶段,以及以前制作的电视动画收入有所下降。 (咏声动漫主营业务毛利率) 由此可见,除了当年推出的新IP电视动画是否受欢迎外,新媒体平台采购政策是否调整,也是影响电视电影业务收入和毛利率的重要变量。 近年来,优酷、腾讯、爱奇艺、芒果超媒等互联网新媒体平台已成为咏声动漫的主要客户。2019年,其与这四家公司的交易占电视动画业务收入之比为84.6%;对四家公司的销售额为8664.15万元,占营收之比为44.6%。 咏声动漫在招股书中称,若未来现有互联网新媒体竞争格局发生不利变化,或者新媒体采购需求发生不利变化,则可能会对其经营业绩产生不利影响。 玩具销量下滑,品牌授权业务成为“利润奶牛” 2017~2019年,动漫玩具及其他产品业务(下称玩具业务)的收入由6945.33万元减少至5909.3万元,占营收之比由45.5%下降至30.4%。因此,其由咏声动漫的核心业务退居第二大业务。 该业务收入的下降,主要体现在销量下降上。2017~2019年,其动漫玩具销量由498.19万个减少至264.48万个,两年复合降幅为27.1%。 咏声动漫称,动漫玩具销量下降,主要因为2018年海外玩具销售市场较为低迷,不少主攻外贸的玩具厂商开始回归国内市场,增加了国内玩具市场的供给。 但在此期间,其动漫玩具销售单价由13.94元大幅上升至22.26元,一定程度上对冲了销量下滑的影响,使得该业务收入在2019年有所增长。咏声动漫称,单价上涨的原因为玩具采购成本不断提高,新IP、新片相关的玩具新品单价较高。 (咏声动漫玩具销量及销售单价 价格单位:元/个) 值得注意的是,玩具业务的盈利能力此前同样依赖于猪猪侠IP。 2017年,其新推出的猪猪侠系列玩具的毛利率为31.52%,由于该系列玩具占玩具业务收入之比为64.5%,故当年玩具业务毛利率可达26.75%。到了2018年,其新推出的猪猪侠系列玩具毛利率为27.18%,但因为该系列的玩具收入占比为18.9%,其当年玩具业务毛利率降至20.39%。 2019年,玩具业务的毛利率又回升至22.43%。虽然新IP百变校巴的电视动画收入表现一般,但该系列的玩具实现了热销。当年百变校巴系列的玩具收入占比达到51.4%,毛利率为24.48%。 不过,咏声动漫最赚钱的业务是动漫品牌形象授权业务(下称品牌授权业务)。 咏声动漫将商标、形象等授权给被授权者从而获得授权业务收入,后者则在一定期间内将授权用于商品的设计开发。在这模式下,该业务成本主要为防伪标成本,因此其毛利率在2017~2019年均超过97%。 凭借极高的毛利率,品牌授权业务在2017~2019年以12%~16%的收入,贡献了17%~31%的毛利。此外,其近两年的收入、毛利变化幅度均相对较小,堪称咏声动漫的“利润奶牛”。 (咏声动漫主营业务毛利) 但咏声动漫也提示到,品牌授权业务与电视电影业务具有联动性,且收入的实现情况与授权领域下游客户类型及市场情况密切相关。这意味着,品牌授权业务长期的业绩表现,仍有赖于猪猪侠系列及新IP电视动画的市场欢迎程度。 融创出清所持股份套现6500万元 咏声动漫资产方面的风险主要来源于应收账款和存货。 2017年末、2018年末及2019年末,其应收账款账面价值占总资产的比重分别为15%、8.1%及20.8%。 咏声动漫称,其2019年末应收账款余额较高,一方面是由于当年发行的猪猪侠系列新片取得发行许可证临近年末,相关应收账款尚未满足合同的付款条件;一方面是由于部分新媒体客户回款速度有所放缓。 在上述节点,咏声动漫的应收账款坏账准备计提比例分别为13.9%、24.2%及7.7%。2017年末及2018年末的计提比例较高,主要是因为咏声动漫曾“踩雷”乐视系,连续两年分别对西藏乐视计提坏账准备451.2万元。 (咏声动漫应收账款) 从披露的信息上看,咏声动漫与乐视的全面合作可以追溯到2014年。当年,乐视控股旗下的乐视投资出资600万元对其持股6%,并委派乐视网副总经理高飞担任其董事。乐视网则以198.58万元的销售额成为其第四大客户。 2015年,乐视网及旗下的乐视天津分别向咏声动漫采购了279.62万元、42.45万元的动画播放授权。2016年,乐视网及旗下的西藏乐视则分别将动画播放授权的采购金额提升至626.04万元、1132.08万元。 不过,乐视系在2016年11月暴露的资金危机,随后已波及至咏声动漫。2016年末,其对乐视网、西藏乐视的应收账款余额分别为435.34万元、1200万元,与乐视系公司2016年的整体采购金额十分接近。 2017年4月,高飞辞任董事一职。此后乐视系就进入了艰难的还款阶段。经过咏声动漫2017~2018年连续两年分别计提坏账准备451.2万元,以及西藏乐视在2018~2019年累计还款998.8万元,其对西藏乐视的应收账款余额在2019年末归零。 而2016年持股比例被稀释到5.34%的乐视投资,在被融创接手并更名为乐为投资后,也开始了甩卖股权之路。2019年2月至今年3月,乐为投资通过4次转让出清了其持有的咏声动漫股份,转让价格在每股28.57~33元之间,累计套现6514.95万元。 另一方面,2017年末、2018年末及2019年末,咏声动漫的存货账面价值占总资产的比重一直保持在10%左右。 因为动漫影视作品市场表现不达预期以及玩具销售情况不理想,咏声动漫在上述节点的存货跌价准备计提比例分别为13.9%、11.3%及4%。 (咏声动漫流动资产) 整体上看,由于计提应收账款坏账准备、存货跌价准备等原因,咏声动漫在2017年、2018年及2019年的信用减值损失与资产减值损失合计为723.64万、491.27万元及235.89万元,占当年营业利润的比重分别为22.5%、6.5%及4.4%。 相对而言,政府补助对其利润的影响更大些。最近三年,咏声动漫计入其他收益的政府补助分别为627.35万元、766.25万元和516.87万元,占当年利润总额的比重分别为19%、10%及9.6%。

上半年入账1.52万亿元 五大上市险企保费同比增长6.3% 本报记者 冷翠华 截至7月14日,A股五大上市险企皆已发布上半年原保险保费收入数据。公告显示,今年上半年,五大上市险企共实现保费收入(本文相关数据均指“原保险保费收入”)约1.52万亿元,同比增长6.3%,较一季度4.07%的同比增幅明显改善,说明二季度险企正在逐渐摆脱疫情影响,加快自身发展步伐。 具体来看,今年上半年,中国人寿累计实现保费收入约4280亿元,较去年同期的3782亿元增长13.2%;中国人保实现保费收入3350亿元,较去年同期的3213.8亿元同比增长4.2%;中国平安共实现保费收入4452.4亿元,与去年同期的4462.4亿元基本持平;中国太保取得保费收入2152.75亿元,较去年同期的2070.25亿元增长4%;新华保险收获保费收入968.8亿元,较去年同期的739.9亿元大增31%。 从上市险企的不同业务类型来看,上半年财产保险业务保持较快增长,寿险业务受新冠疫情影响较为明显。例如,太保产险及其子公司安信农险上半年取得保费收入769.28亿元,同比增长12%;平安产险上半年实现保费收入1441.2亿元,同比增长10.5%;人保财险取得保费收入2456.39亿元,同比增长4.38%。 从财险业的车险和非车险业务来看,上半年,非车险业务依然保持较高增长,车险增速却相对较慢。具体来看,太保产险的车险保费收入为479.61亿元,同比增长4%;非车险保费收入为289.67亿元,同比增长28.9%。平安产险的车险保费收入约956.5亿元,同比增长3.6%;非车险保费收入约为403.6亿元,同比增长26.4%。人保财险的车险保费收入1310.2亿元,同比增长2.8%;非车险种的意外伤害及健康险保费收入同比增长21.4%,农险保费收入同比增长16.6%。 从人身险业务来看,上半年,五大上市险企的保费收入同比呈现分化态势。其中,新华保险和中国人寿依然保持较高的同比增速。中国平安的寿险及健康险个人新业务收入约719亿元,同比下降15%;个人业务续期业务约2148.5亿元,同比下降1.9%。太保寿险的代理人渠道新业务收入为190.65亿元,同比下降27.5%;续期业务为1073.24亿元,同比增长6.7%。由此可见,上半年人身险公司的代理人渠道新业务受新冠肺炎疫情影响较大。 分析人士认为,下半年,我国保险业在负债端和资产端的改善还将持续,上市险企在资本市场的价值也将进一步得到认可。

东北证券披露业绩快报。2020年上半年,公司实现营业收入36.90亿元,较上年同期减少4.89%,主要是期货子公司现货业务收入、投行业务收入减少所致;公司实现归属于上市公司股东的净利润6.66亿元,较上年同期增加12.98%,主要是证券经纪业务收入和自营投资业务收益增加以及利息支出减少所致。每股收益0.28元。

西水股份公告,公司子公司天安财产保险股份有限公司于2020年1月1日至2020年6月30日期间累计原保险保费收入为人民币848,287.63万元。上年同期保费收入为785,926.39万元。

叮咚!您有新的旅游目的地上线了!海外不能去,海南人太多?没关系,澳门欢迎你~ 昨天开始,除北京市以外的内地所有城市居民到访澳门,以及澳门居民来广东省(虽然活动范围限制在广东的9个市),都不再需要进行14天的隔离了。 恢复通关象征着澳门战疫告捷,这对于澳门居民和内地居民来说都是振奋人心的好消息。 回看澳门战疫的过程,毫无疑问是教科书级的、是模范生级的,让你很想挥着它的作业对其他不懂事的地区呼吁:抄一抄吧! 6月29日,钟南山在指导澳门防疫工作的座谈会上都称赞澳门的抗疫成果“相当不简单”。因为澳门地方小、居民多,而且对外交往频繁。而截至目前,澳门共确诊新冠肺炎46例,无死亡病例。 除最后一例输入性病例正在隔离治疗外,其余的45个确诊患者均已痊愈出院。 澳门对新冠疫情的反应可谓是“豁出去经济搞防疫”。 今年1月23日,澳门确诊了第二例新冠肺炎,为了防止疫情进一步扩散,当天澳门旅游局就决定取消所有的春节活动,一句话,要旅游的就别来了。 没过几天,澳门政府又决定,自2月5号起关闭赌场及相关娱乐行业半个月!就问你狠不狠!要知道,博彩业是澳门的支柱产业,春节活动取消、赌场关门,经济损失简直不可估量。 但是澳门政府不管,只要能阻止疫情扩散,值了。 而自2月27日起,所有经广东口岸入境澳门的人员全部需要进行核酸检测,并自费集中隔离医学观察14天,直至昨天。长达4个月的“闭关”,经济完全停滞。 除了自己管好自己,澳门还坚持不在疫情期间给国家添麻烦,自己的口罩去葡萄牙买,还在内地设置了生产线给大湾区提供口罩。而且据不完全统计,迄今为止澳门给内地捐款捐物已经累计超过4亿澳门元。 感动中国这个节目要是还在,我一定要去给澳门政府和居民投上一票。 (图片来源:新浪微博) 虽然目前赴澳门的旅游签注还没有恢复,但恢复通关以后,还是有一些以广东地区为主的内地居民可以持其他签注去澳门“玩两把”。 如果在国庆黄金周之前旅游签注恢复,又想出行、能去的地方又十分有限的内地游客选择去可以娱乐、购物两手抓澳门的可能性会大大增加。 疫情之下,澳门经济“一夜回到解放前” 澳门对新冠疫情的应对是成功的,但作为一个旅游城市,这样做的代价也是沉痛的。 疫情爆发前的2019年12月以及疫情爆发初期的2020年1月,访澳游客分别约为310万和280万人次,3月时已骤减到了21万人次。 到了4、5月,游客人数跟疫情之前相比,仿佛按下了计算器上的“归零”。 (图片来源:Trading Economics) 受新冠肺炎疫情影响,预计澳门今年的GDP可能倒退15年,回到2004、2005年的水平。 经济或出现55.7% - 59.1%的负增长,而政府收入将缩减到713 - 929亿澳门元。 “顶梁柱”博彩业方面,尽管2月19日澳门赌场已恢复营业,但政府为控制病毒传播仍然实施了严格的限制措施。4月份澳门博彩收入同比下跌了96.8%,5月份跌幅放缓,同比下跌了93.2%,略好于分析师预测的95%。 6月博彩收入再跌,毛收入仅7.16亿澳门元,创下博彩月收入最低纪录。 (图片来源:199IT) 经营新葡京赌场的澳博控股第一季度总收益、博彩毛收益和博彩净收益均同比减少了60%左右。 经调整EBITDA较去年同期减少了118.6%至10.75亿港元。而EBITDA率由去年同期的12.4%减少为-5.7%,无比惨淡。 除了赌场收入惨淡,新葡京酒店2020年第一季度的平均入住率仅为35.3%。而2019年第一季度的平均入住率为94.7%。 (图片来源:澳博控股公告) 而另一博彩龙头金沙中国2020年第一季度录得经营亏损1.33亿美元(19年一季度为收入6.24亿美元)及净亏损1.66亿美元(19年一季度为收入5.57亿美元)。净收益同比下跌了65.3%。 此前据专家预测,若7月澳门与广东省恢复正常通关,当月博彩收入将升至60亿至100亿,中间数约80亿澳门元。 现在,澳门果真在7月恢复了通关,但由于旅游签注尚未恢复,博彩收入虽然一定会上升,但上升的空间还不算太大。 针对当前澳门的经济形势,澳门特区行政长官贺一诚表示,新冠肺炎疫情的到来,再次暴露了澳门产业结构单一、过度依赖博彩业、经济韧性不足等问题。因此澳门之后的发展重点将放在为积极参与粤港澳大湾区做准备,为特区长远、多元化的发展打地基。 欢天喜地的博彩概念股 昨日,澳博控股领涨港股博彩板块,永利澳门、博华太平洋、银河娱乐、美高梅中国、金沙中国有限公司等涉澳门博彩业务的公司纷纷跟涨超5%。 市值过百亿的港股博彩概念股中,只有柬埔寨博彩公司金界控股高开低走,目前收跌。 博彩业眼里闪着希望的光,将市场对澳门口岸开放、恢复通关的喜悦体现在了走高的股价上。 (图片来源:富途牛牛) 港股博彩概念龙头今年股价走势基本一致,受澳门赌场关闭15天的政策,以及紧随其后的入境须隔离的防疫措施影响,博彩股自2月中下旬起开始下坡,至3月中旬触底,而后缓慢回升。 但是截至目前,只有澳博控股反弹强烈,年初至今股价上涨近10%。其他公司股价较年初相比还停留在比较低的位置。其中博华太平洋最惨,截至发稿,今日涨幅约为7.3%,但年初至今跌幅超过了50%。 (图片来源:富途牛牛) 在恢复通关前的7月7日,花旗银行发表报告称,由于预计旅游隔离措施不变,对7月澳门博彩收入表示悲观。将7月博彩收入预测由原定的-32%调整为-94%。 但花旗应该没有料到,一周以后旅游隔离措施就变了。 据高盛今天下午发布的报告,澳门今年第三季度博彩收入按年跌幅会收窄至60%(第二季跌幅为96%),并预计第四季度可录正增长6%。估计2020年全年博彩收入将跌53%。 摩根大通今天早上连发三个报告称,相信澳博控股、永利澳门和银河娱乐股价有80%的可能性在未来60日内跑赢大市,目前关口回恢复正常对这三家公司而言属利好。 可见,澳门在香港屡报新增确诊病例的7月恢复通关,澳门政府功不可没。澳门在疫情期间的迅速反应、得当处理国家统统看在了眼里。而恢复通关后澳门博彩收入的强力回升,市场也满怀期待。 虽然目前旅游签注还没有开放,但是预计广东地区入境澳门的旅客将很快恢复七八成。如果旅游签注能在国庆黄金周到来前全面开放,对澳门来说会是大大的好。毕竟在很长一段时间里,旅游和博彩仍然将会是澳门经济的顶梁柱。

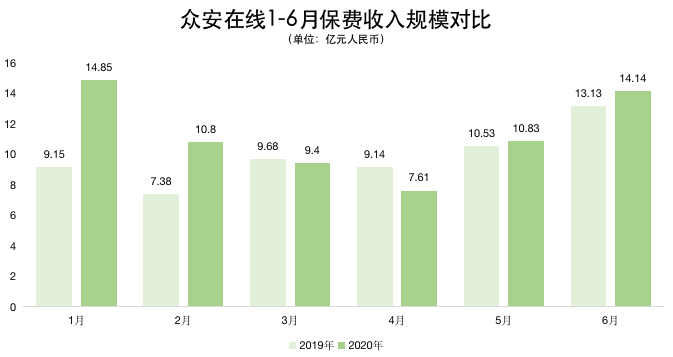

7月14日,众安在线(06060.HK)、中国平安(02318.HK/601318.SH)公布了今年上半年的保费收入规模。 众安在线公告显示,2020年1月1日至6月30日,众安在线获得的原保险保费收入总额约67.63亿元,相较去年同期的59.01亿元增长14.6%。 其中,众安在线在今年6月的保费收入约为14.14亿元,环比增长30.6%,同比增长7.7%。众安在线单月保费收入同比增速已经连续两月正向增长。 36氪制图;数据来源:公司公告 中国平安发布公告称,公司控股子公司1-6月期间合计获得保费收入4452.45亿元,同比微降0.2%,去年同期为4462.4亿元。 其中,中国平安财产保险合同保费收入1441.18亿元,平安养老保险保费收入155.61亿元,平安健康保险保费收入48.95亿元,均实现同比增长,增速分别为10.5%、12.6%、60.6%,健康保险保费收入同比增速最快。 但是,占总保费收入超过6成的中国平安人寿保险保费收入同比下降6.1%至2806.71亿元,拖累了整体保费收入的增速。 分业务来看,寿险及健康险业务前6个月保费收入同比下降4.6%至3011.27亿元,个人业务同比下降5.6%,团体业务同比增长18.6%。 上半年,中国平安的车险、非机动车辆保险、意外与健康保险合计收入保费1441.18亿元,同比增长10.5%。 7月14日,另两大险企也公布了今年上半年的保费数据,中国人寿(601628.SH/02628.HK)、新华保险(601336.SH/01336.HK)的保费收入分别为4280亿元、968.79亿元,同比增速分别为13.17%、30.93%。 广发证券7月14日发布研报称,保险行业存在低谷,继续看好保险股的后续走势。研报同时指出,寿险行业存在人力增员及保费增长不达预期的风险。 瑞再7月13日发布研报预计,今年全球保险保费收入将下滑2.8%,之后,随着经济进入更为持久的复苏模式,预计在2021年将增长3.3%。瑞再表示,从各地看,以中国为首的新兴市场将支撑全球保险市场的复苏。

7月14日消息 华为昨晚2020年上半年经营业绩,总销售收入为4,540亿元人民币,同比增长13.1%, 净利润率9.2 %。 其中,运营商业务收入为1,596亿元人民币,企业业务收入为363亿元人民币,消费者业务收入为2,558亿元人民币。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估