中国经济网北京8月24日讯 今日,海晨股份(简称“N海晨”,300873.SH)在深交所创业板上市,开盘价49.16元,涨幅60.03%。随后,该股高位震荡。截至今日收盘,海晨股份报57.99元,涨幅88.77%,成交额8.72亿元,振幅32.52%,换手率52.61%。 2019年,海晨股份实现营业收入9.20亿元,同比增长13.97%;归属于母公司所有者的净利润1.28亿元,同比增长61.50%;扣除非经常性损益后的归属于母公司所有者的净利润1.17亿元,同比增长38.98%;经营活动产生的现金流量净额1.47亿元,同比增长18.87%。 2020年1-6月,海晨股份实现营业收入4.66亿元,同比增长9.37%;归属于母公司所有者的净利润9549.83万元,同比增长83.00%;扣除非经常性损益后的归属于母公司所有者的净利润8868.35万元,同比增长78.19%;经营活动产生的现金流量净额1.04亿元,同比增长82.44%。 2020年1-9月,海晨股份营业收入预计为7.28亿元至7.95亿元,同比增长10%-20%;归属于母公司所有者的净利润预计为1.34亿元至1.43亿元,同比增长45%-55%;扣除非经常性损益后的归属于母公司所有者的净利润预计为1.27亿元至1..36亿元,同比增长45%-55%。 海晨股份的主营业务是为电子信息行业相关企业提供全方位、一体化的现代综合物流服务,深度嵌入电子信息行业内企业采购、生产、销售及售后服务等各行业务环节。是一家现代综合物流服务提供商。 海晨股份本次在创业板上市,发行数量为3333.33万股,发行价格30.72元/股,保荐机构为东方投行。保荐代表人为郑睿、刘俊清。海晨股份募集资金总额为10.24亿元,扣除发行费用后,募集资金净额为9.28亿元。 海晨股份最终募集资金净额较原计划多2.72亿元。海晨股份8月18日发布的招股说明书显示,公司计划募集资金6.56亿元,分别用于新建自动化仓库项目、合肥智慧物流基地一期建设项目、深圳研发中心项目、补充流动资金。 海晨股份本次上市发行费用为9624.70万元,其中保荐机构东方证券承销保荐有限公司获得保荐及承销费用7880.00万元,众华会计师事务所(特殊普通合伙)获得审计、验资费用723.98万元,国浩律师(上海)事务所获得律师费537.74万元。

中国经济网北京8月24日讯 今日,捷强装备(简称“N捷强”,300875.SZ)在深交所创业板上市,开盘价160.00元,涨幅201.32%。随后,该股高位震荡。截至今日收盘,捷强装备145.00元,涨幅173.07%,成交额12.68亿元,振幅45.80%,换手率44.46%。 2019年,捷强装备实现营业收入2.45亿元,同比增长43.89%;归属于母公司所有者的净利润9513.13万元,同比增长53.70%;扣除非经常性损益后的归属于母公司所有者的净利润9058.71万元,同比增长29.09%;经营活动产生的现金流量净额1.85亿元,同比增长393.54%。 2020年1-6月,公司营业收入为1.15亿元,去年同期为9550.47万元,较去年同期增长20.91%;归属于母公司股东净利润4836.83万元,去年同期为3371.00万元,较去年同期增长43.48%;扣除非经常性损益后归属于母公司股东净利润4595.13万元,去年同期为3288.62万元,较去年同期增长39.73%;经营活动产生的现金流量净额3237.01万元,同比下降61.27%。 捷强装备主要从事核化生防御装备核心部件的研发、生产和销售。公司目前依托于自主创新的技术研发优势、多年的产品研发设计和生产经验、优秀的团队以及稳定的销售渠道,为军队及军用核化生防御总装企业提供液压动力系统等核化生防御装备核心系统产品以及相关专业的技术服务。公司通过积极参与装备论证、研制和定型,得到系列产品的准入资格,进入定型装备的供应体系,从而不断增加公司在核化生防御领域的产品品类,并拓宽相应产品的销售市场。 捷强装备本次在创业板上市,发行数量为1919.90万股,发行价格53.10元/股,保荐机构为中金公司。保荐代表人为谢显明、贾义真。捷强装备募集资金总额为10.19亿元,扣除发行费用后,募集资金净额为9.27亿元。 捷强装备最终募集资金净额较原计划多2.27亿元。捷强装备8月4日发布的招股说明书显示,公司计划募集资金7.00亿元,分别用于军用清洗消毒设备生产建设项目;新型防化装备及应急救援设备产业化项目;防化装备维修保障与应急救援试验基地项目;研发中心建设项目;补充流动资金。 捷强装备本次上市发行费用为9246.27万元,其中保荐机构中国国际金融股份有限公司获得保荐及承销费用7081.39万元,容诚会计师事务所(特殊普通合伙)获得审计、验资费用870.75万元,北京市天元律师事务所获得律师费617.72万元。

航天长峰披露半年报,2020年上半年公司实现营业收入8.3亿元,同比下降5.52%,实现归母净利润1.07亿元,同比扭亏为盈。每股收益0.24元。

高鸿股份公告,公司拟非公开发行股票,募资总额不超12.5亿元,扣除发行费用后的募集资金净额拟全部用于车联网系列产品研发及产业化项目和偿还银行借款。发行对象为包括公司控股股东电信科研院在内的不超过35名特定对象。其中,电信科研院承诺认购定增金额不低于1.6亿元。

首发2011万股, 维康药业敲钟上市 8月24日,维康药业(300878.SZ)正式登陆深交所创业板,公司此次公开发行新股2011万股,发行价格为41.34元/股,募集资金总额为8.31亿元。截至收盘,N维康上涨96.03%,报81.04元/股。 值得注意的是,维康药业是创业板注册制首批上市企业。 医药行业是我国国民经济的重要组成部分,是关系国计民生的重要领域。随着我国改革开放的推进,国民经济快速发展,居民生活水平显著提高,人们健康观念转变等因素影响,居民对健康消费的需求不断提升,医药产品需求强劲。 据国家卫生健康委员会发布的《2018年我国卫生健康事业发展统计公报》,2018年我国卫生总费用预计达5.8万亿元,较2017年的5.26万亿元增长10.27%,人均卫生总费用4148.1元,同比增长9.63%。 我国的医药行业处在发展初期阶段,产业集中度较低,企业发展水平参差不齐。近年,我国政府大力支持医药行业发展,出台了多项扶持行业发展的产业政策。在良好的政策环境下,我国的医药行业市场建设日渐完善,市场化程度逐渐提高。 成立于2000年的维康药业是一家集医药研发、生产、销售于一体的国家高新技术企业,根治与享有“浙江绿谷、天然药库”的丽水市。经过多年的快速发展,维康药业旗下拥有浙江维康医药商业有限公司、浙江维康医药零售有限公司、浙江维康大药房有限公司、杭州维康中医诊所有限公司等4家全资子公司。 不断加码科研技术, 核心业务表现亮眼 据招股说明书显示,维康药业的主营业务分为医药工业和医药商业两部分。医药工业为现代中西药的研发、生产、销售属于医药行业的上游产业。医药商业则是对医药产品进行零售,属于药品流通行业处于行业下游。维康药业产业覆盖相对广泛。 技术研发能力是制药企业最重要的核心竞争力之一,对制药企业的发展起着决定性的影响。 对此,维康药业加大引进科研人员。公司通过自主培养、人才引进和岗位等方式组建了一支高层次技术研发人才团队。目前,公司的技术研发人员为85人,占公司劳动合同总人数的9.05%。 与此同时,维康药业先后成立了省级高新技术企业研究开发中心、省级企业技术中心、省级企业研究院、浙江省院士专家工作站、浙江省博士后工作站等多个科研平台,进行药物研发和创新。 其中,罗红霉素软胶囊为维康药业的主导产品,其销售数量占一直据市场主要位置。2016-2018年,罗红霉素软胶囊的市场份额分别为16.85%、17.08%、15.8%,连续三年市场份额排名第二。 滴丸技术、软胶囊技术、分散片技术为维康药业产品的核心技术,多次获得荣誉奖项。此外,维康药业在粉碎、醇沉、干燥、提取、蒸馏、制粒、包装等环节成功应用多项生产工艺技术。目前,维康药业拥有21项专利。 灵活调整分销模式, 营业收入不断提高 维康药业不断加码技术研发和人才培养,公司营收也表现不错。 维康药业招股说明书显示,公司2020年1-6月实现营业收入3.07亿元,同比增长1.91%;扣非净利润0.5亿元,同比增长8.81%,公司经营稳定。 此前,维康药业业绩持续上涨。2017-2019年,维康药业的营业收入分别为4.07亿元、5.78亿元、6.42亿元,公司营收增长较快;扣非净利润分别为0.79亿元、0.79亿元、1.09亿元,盈利能力持续增强。 维康药业营业收入持续上涨,与公司不断攀升的毛利率密切相关。维康药业作为医药工业生产企业具有较高的毛利率。2017-2019年,维康药业的主营业务毛利率分别为69.39%、75.36%、73.82%。 2016年4月6日,国务院常务工作会议开始实施“两票制”,“两票制”即生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。维康药业在此政策的实施下,公司药品出厂价接近终端市场价格,毛利率增高。 随着“两票制”在全国的全面推行,维康药业以配送经销商为主、推广配送经销商为辅,调整分销模式。公司跳过推广配送经销商销售给配送经销商,从而直接销售至医院等医疗机构终端。国内医疗机构终端数量众多,维康药业配送经销商客户数量大幅增加,其业务收入也增加不少。 维康药业业务快速发展,其资产规模也在不断扩大。2017-2019年,公司资产总额4.8亿元、6.41亿元、8.75亿元,保持良性发展态势。其中,2019年维康药业总资产增长2.35亿元,增长率达36.62%。 维康药业本次上市募集的资金将用于大健康产业园等研发项目中,有利于适应医药高科技发展趋势,与国际新药研发规范接轨,提高公司的竞争能力。

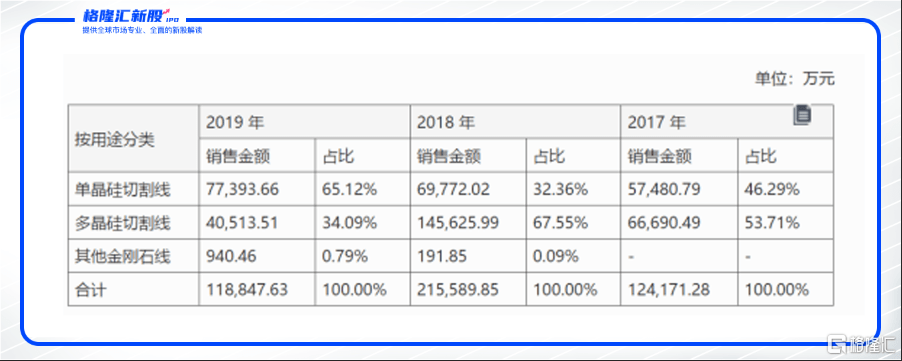

作者 | Jason 来源 | 新股 数据支持 | 勾股大数据 今日,美畅股份正式挂牌创业板,中信建投为保荐人(主承销商)。继科创板后,创业板注册制正式落地,作为创业板注册制改制后的首批上市公司。上市首日表现:开盘价60.00元,盘中最高达涨幅78.24%达78.00元,收盘价为70.06元,涨幅60.10%。 新股回顾:美畅股份发行总数为4001.00万股,网上初始发行数量为1568.35万股,发行市盈率46.09倍。 由于网上初步有效申购倍数为9,815.36588倍,高于100倍,启动回拨机制,公开发行股票数量的20%(800.20万股)由网下回拨至网上。回拨后,网下最终发行数量为2,432.65万股,占本次发行总量的60.80%;网上最终发行数量为1,568.35万股,占本次发行总量39.20%。回拨后本次网上定价发行的中签率为0.0208012992%,申购倍数为4,807.39204倍。 一 量增价跌,业绩承压 美畅股份主要从事金刚石线及相关产业链的材料和制品的研发、生产及销售;公司的主要产品是电镀金刚石线,主要用于光伏行业的单晶硅和多晶硅切片。2019年,国内、全球市场份额分别为 47.31%、37.85%,市场占有率居于首位。 2017-2020上半年营业收入为12.42亿元、21.58亿元、1.93亿元,同比增长572.97%、73.72%、-44.7%、-5.5%;2017-2020年归属母公司净利润为:6.78亿元、10.24亿元、4.08亿元、2.2亿元,同比增长6.78%、10.24%、4.08%、2.2%。 销量:2017年-2019年金刚石线销量713.54万公里、1,743.66万公里、1,830.06万公里,逐年增加。 主要原因: 金刚石线在单晶硅片切割领域迅速替代传统游离磨料砂浆切割工艺,渗透率快速提高。并且随着多晶的黑硅技术成熟,多晶硅片的制绒问题得到解决,多晶厂商开始大规模使用金刚石线切割工艺。 价格:2017-2019 年,公司金刚石线的销售均价分别为174.02 元/公里、123.64 元/公里和 64.94 元/公里,呈逐年下降态势。 主要原因: 受下游光伏企业降本增效的要求及市场竞争加剧影响,金刚石线的市场价格呈逐年下降态势。并且在“光伏 531新政”后光伏新增装机量短期下滑的背景下,金刚石线行业的供求关系发生转变,由于前期众多厂商的进入及领先厂商的扩产,金刚石线进入到供大于求的阶段,市场竞争程度加剧的行业现状。 因此,尽管公司产品销量由于行业的增长和客户的拓展而快速增加,但是产品的价格下行大于销量的增长导致公司业绩承压。 二 行业天花高 由于美畅股份下游是光伏行业。从下游行业来看,行业空间仍然十分巨大。 根据《关于印发国家人口发展规划(2016-2030年)的通知》,到2020年全国总人口达到14.2亿人左右,2030年达到14.5亿人左右。根据中国有色金属工业协会硅业分会的数据,到2030年我国人均用电量将达到8,000千瓦时,按14.5亿人计算,每年用电量将达11.6万亿千瓦时。 而2019年我国光伏发电仅2,243亿千瓦时,占当年全社会用电量(7.23万亿千瓦时)的3.10%。若到2030年,光伏发电量占全社会用电量的比例达到10%,即1.2万亿千瓦时,约为目前的5倍多,我国光伏装机容量仍有极大增长空间。 目前价格下降是市场竞争洗牌的重要途径。各金刚石线厂商的前期扩张产能完全释放,金刚石线市场价格仍在下降过程中,加速市场过剩产能淘汰,市场集中度将会提高。 截止今日收盘美畅股份市盈率为63.83倍,而可比同行公司三超新材市盈率(TTM)为218倍、岱勒新材市盈率(TTM)为倍149.68倍,可见公司估值提升空间巨大。

沪光股份公告,公司拟在昆山市张浦镇投资建设沪光总部大楼及生产基地、布局总部经济。公司已与昆山市张浦镇政府签订《沪光总部项目投资协议》,项目总用地面积约170.80亩,总投资约40亿元,将分期、分阶段实施。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估