3月23日,金科股份披露了2019年度财务报告。2019年度,金科股份实现营业收入678亿元,同比增长64.36%;实现净利润56.76亿元,同比增长46.06%。财报显示,金科股份2019年度毛利率为28.84%,相比上年28.57%微增;同期净利率9.38%。然而看似耀眼的财务数据背后,是逐年增长的负债隐忧。财报显示,金科股份2017年至2019年的有息负债规模分别为683亿元、814.1亿元、986.9亿元。但与此同时,金科股份去年净负债率下降至120%,相比2018年下降了16.3个百分点。与净负债率下降相伴的是,少数股东权益大幅上升。财报显示,金科股份2017年少数股东权益余额仅25.97亿元,到了2018年度大幅跃升至145.9亿元,是2017年的5.62倍,2019年度继续升至247.8亿元。据此计算,金科股份2018年和2019年的少数股东权益分别同比大幅上升461.58%、69.92%。由于净负债率是指企业的有息负债减去货币资金后对所有者权益的比例,而少数股东权益大幅上升,无疑使分母数值增大,从而降低了净负债比率。截至2019年末,金科股份账面货币资金余额为359.86亿元,短期有息负债327.69亿元,现金短债比为109.81%,勉强能够覆盖短期债务。此外财报显示,金科股份2019年度财务费用6.28亿元,较2018年的0.49亿元大幅增长1181%。(摘自金科股份年报)其中金科股份2019年全年利息支出达9.6亿元,是2018年的1.77倍。2020年一季度利息支出为2.6亿元。金科年报显示,2019年度存货期末余额中含有借款费用资本化金额为137亿元,比2018年的99.59亿元增加37亿元。所谓存货资本化,即借款利息,一部分被计入了在建或建成未售项目的资产成本。根据上述财报的数据,金科股份去年资本化利息加上利润表中的利息,合计利息支出达46.6亿元。去年拿地192宗,计提减值9.82亿大举负债何为?答案是不断买地,从而支持金科股份的激进式增长。2017年6月,金科股份发布《发展战略规划纲要》,提出“跨越式大发展”的目标:在2017至2020年期间,力争实现签约销售金额分别约为500亿元、800亿元、1100亿元、1500亿元,并力争在2020年冲击2000亿元销售额的目标。年报显示,金科股份去年新增土地192宗,合计金额888亿元,权益合同金额为562亿元,计容建筑面积3333万平方米。其中,二线城市拿地金额占比为55%,三四线占比为45%。据市场公开信息统计,今年以来,金科已经在全国拿下34宗土地。兴业证券研报数据显示,金科股份今年一季度新增土地26宗,同比下降25.6%,拿地均价为3609元/平方米;拿地金额占销售金额的比重为41.3%,2019年全年这一比例为48%。维系上述激进增长,需要保证源源不断的现金流入。一季报显示,金科股份1至3月实现营业收入76.27亿元,同比增加8.96%;实现归属于上市公司股东的净利润3.97亿元,同比增加57.13%。然而,一季报业绩高涨的背后,是合同负债原地踏步。由于地产行业的“预售”特性,房企当季确认的收入多为两年前结转的销售额。而当季的销售额,常常会计入“预收账款”或“合同负债”。一季报显示,金科股份截至3月末经营性现金流量净额为-59亿元。这无疑给高企的债务规模增添了隐忧。此外,大举扩张的同时,也不乏失败的项目。根据财报,金科股份对旗下重庆、安徽、四川、山东、江西等地9个项目计提存货跌价准备9.82亿元。同时金科在公告中称,存货跌价影响归母净利润减少9.56亿元。(摘自金科股份年报)金科股份表示,这部分计提存货跌价准备,将其2019年归母净利润拉下了15个百分点,影响了净利润增幅24个百分点。“近年来由于一城一策的政策,部分项目由于受限价影响,我们进行减值测试后,发现9个项目存在减值迹象。”金科股份表示。此外,2019年8月,金科股份陷装修成本低廉遭业主投诉维权当中。四川省成都市清白江区金科博翠天宸因为疑似存在虚假宣传、精装修成本“造假”等问题,遭到400多位业主投诉维权。融创接连抛售金科股份,持股比例已降至8.35%不仅如此,金科股份大量担保也引来质疑。今年1月14日,金科股份发布董事会决议公告,其中包括新增担保事项及调用控股子公司富余资金两个事项。金科股份对外担保规模较上年明显增长。截至去年末,实际担保余额合计843.25亿元,较上年的723.34亿元增长了16.58%。彼时,金科股份董事张强对该议案投了反对票,反对的理由则是“抽调资金加大了公司的财务风险,且如资金无法保证及时回收,将影响项目开发和上市公司发展,股东权益也将不能得到保障和受到损害”。与此同时,金科股份独立董事姚宁则投了弃权票。姚宁表示,2018年以来,上市公司开展大规模对子公司、参股公司进行担保及合作方的财务资助,使得上市公司承担了较大的偿债风险,已经引发了监管部门的关注,交易所亦进行了针对性的问询,证券监管风险也在加大,建议上市公司对此采取有效措施降低此项风险。2月3日,金科股份发布“关于第十届董事会第四十四次会议决议的公告”,公司董事会审议通过《关于取消部分参股房地产项目公司担保额度并预计新增担保额度的议案》 和《关于公司按股权比例对部分房地产项目公司提供股东借款进行授权管理的议案》 。董事张强对该议案投的反对票,反对理由:“上市公司担保事项变动频繁,本人无法判断该事项合理性,故本人就该议案投反对票。建议董事会慎重考虑,酌情提请议案。”资料显示,张强自2014年1月起,任融创中国控股有限公司上海区域苏州公司总经理。2016年12月起,任金科股份的董事。虽然截至2019年底,融创与金科最终将股权比例定格为29.35%、29.98%,双方仅差0.6%。但在金科股份董事会,融创只占两席,实控人黄红云提名三人,还有两位职工董事系常年追随黄红云的金科员工。4月14日晚间,金科股份发布股东权益变动的提示性公告,红星家具集团通过其控股子公司广东弘敏于2020年4月13日与天津聚金签订《股份转让协议》。前者将通过协议转让方式受让天津聚金持有的金科股份5.87亿股,占总股本11%,交易价款合计为人民币46.99亿元。其中,天津聚金、天津润泽、天津润鼎3家公司的实际控制人均为融创。上述股权变动后,融创在金科股份的持股比例由29.35%降至18.35%,而广东弘敏、红星家具集团的持股相应增加至11.04%。5月7日晚间,融创中国发布公告,称已于5月6日至7日,在公开市场再度减持5%金科股权,出售价格为每股8元,总价约为21.36亿元。(金科股份业绩会现场)“融创作为股东提名的董事,大家也看到了,在某个阶段对公司正常生产运营、对议案的表决情况等,带来了不利影响,特别是金融机构和监管机构,也是比较担心的。(所以)他们这次减持,我们表示理解。”金科董事长蒋思海在4月15日的业绩发布会上表示。最新消息是,5月14日盘后数据显示,金科股份盘后出现三笔大宗交易,合计成交金额21.35亿元,累计成交26698.57万股,成交单价为8元/股。卖出营业部均为国泰君安天津滨海新区营业部。有业内人士预测称,上述交易或仍为融创中国继续减持金科股份,减持比例约5%。如果消息属实,截至目前,融创中国在金科股份的持股比例则降至8.35%。搜狐财经对此向金科股份询问,金科股份表示:“无法确定是否融创卖出,一切以公告为准。”

作者丨李之泽 5月14日,泸州老窖举行2019年度网上业绩说明会,就公司经营情况答投资者提问。 年报显示,泸州老窖销量连续四年下滑,减少了近5万吨,下滑了25%。在销量下滑的同时,泸州老窖正在投入巨资进行酿酒技改项目,扩大国窖1573产能。搜狐财经就此问及销量下滑的原因和扩产能的必要性。 泸州老窖董事长刘淼回应称,近年来,公司业绩不断上升,总销量下滑主要是因为公司高档产品占比在不断提高,产品单价也在逐步提高。 “随着中国经济发展,消费者收入不断提高,消费升级现象明显,少喝酒、喝好酒的消费理念逐渐深入人心,在这样的背景下,公司建设酿酒工程技改项目,增加优质酒产能,是出于顺应市场变化,提高公司未来发展潜力的重大举措。”刘淼表示。 2019年,泸州老窖国窖1573曾多次提价,有投资者提问:“公司在提价的同时,如何保持量价齐升的良性发展?” 刘淼回应称,商品的量价是个跷跷板关系,要想保持量价齐升,需要在产品品质保障和提升、在品牌塑造、在消费者培育、在服务等方面进行持续的投入和建设。“只要越来越多的消费者认可国窖1573,愿意消费更多的国窖1573,国窖1573就能持续实现量价齐升。” 说明会上,有多位投资者问及疫情对市场的影响,刘淼回应称,疫情前期,终端白酒动销也几乎停滞;目前,国内疫情趋缓终端白酒动销也陆续恢复,但是要恢复到疫情前水平还需要一段时间。 不过刘淼同时提到由于新型冠状病毒肺炎疫情的发展仍具有较大的不确定性,公司难以预计准确的量化经营目标。 值得注意的是,泸州老窖此前曾因疫情影响停止了多款产品的发货。 对此泸州老窖表示,受疫情影响,为减轻客户压力,公司主动取消了2-3月配额。随着疫情得到控制,公司在4月开始逐步恢复配额,5月按正常配额执行。 对于目前的渠道库存是否存在压力,刘淼回应称,公司严格执行安全库存管理规定,严禁向经销商压货,目前库存情况良性。 2019年泸州老窖低档酒收入增速16.54%,较2018年的8.29%提速,但中档酒收入增速2.01%却较2018年的27.82%大幅回落。对此有投资者提出质疑,并问询泸州老窖在光瓶酒市场的布局。 泸州老窖董事长刘淼解释称,公司中档酒增速放缓主要是因为2019年下半年进行了主动控货、换代。对于光瓶酒市场,刘淼表示,低档酒,尤其是二曲将实施大光瓶战略,重点打造“大众光瓶+品质光瓶+品牌光瓶”产品矩阵。 2019年泸州老窖销售费用42亿元,仅次于五粮液的50亿元,属于上市白酒企业销售费用第二高。有投资者提出高消费费用的合理性。 泸州老窖财务总监谢红回应表示,司销售费用投向会综合考虑公司不同阶段的市场规划、品牌规划、产品规划等,公司会继续关注并控制销售费用投入,并关注费效比的提高。

作者丨范迪 5月12日,京东旗下即时零售和配送平台达达集团向美国证券交易委员会(SEC)递交招股文件,上市代号DADA,IPO募集资金额度为1亿美元。 达达集团营收主要来自达达即时配送和京东到家两大业务平台提供的服务。2017至2019年,营收逐年递增的同时,达达集团运营、销售和研发费用也大幅增加。 2020年一季度受疫情影响,达达集团来自京东到家的收入较去年同比大涨154%,营收占比逐渐接近于达达即时配送平台。 较低的运营效率及巨额的成本开支导致达达集团始终无法实现盈利或正现金流。过去三年,达达集团累亏50亿元,进入2020年后亏损幅度有所收窄。现金净流量累计净流出8.21亿元。 三年现金净流出8.2亿元 招股书显示,达达集团的营收主要来自达达即时配送平台和京东到家平台提供的最后一英里和本地送货服务,以及京东到家平台提供的连接零售商和消费者的市场服务。 2017至2019年,达达集团的营收逐年递增,分别实现12.18亿元、19.22亿元、31.00亿元。与此同时,运营、销售和研发费用也大幅增加。 2017至2019年,达达集团的运营费用从15.93亿元增至28.46亿元,销售费用从7.23亿元增至14.15亿元,研发费用从1.92亿元增至3.34亿元。 2020年1-3月,达达集团实现营收11.00亿元,较去年同期的5.26亿元同比增长109.13%。同期运营费用也大涨97.14%,从去年的4.90亿元增至9.66亿元。 达达集团各业务营收数据 2020年一季度受疫情影响,达达集团收到的政府补贴款增加,其他收入由去年同期的115.6万元增至3145.1万元。 此外,来自京东到家的收入从去年一季度的2.00亿元,增长154%至今年的5.08亿元,营收占比46.2%,逐渐接近于达达即时配送平台的营收占比。 招股书显示,较低的运营效率及巨额的成本开支导致达达集团始终无法实现盈利或正现金流。 过去三年,达达集团连续亏损14.49亿元、18.78亿元、16.70亿元,累计亏损达49.97亿元。进入2020年后亏损幅度有所收窄,1-3月净亏损2.79亿元,去年同期亏损3.37亿元。 截至2019年底,达达集团的总资产为42.86亿元,其中现金及现金等价物为11.55亿元,较2018年的27.44亿元同比减少57.91%。近三年达达集团的负债规模有所下降,主要得益于短期借款的减少。 从现金净流量数据来看,2017至2019年达达集团的现金净流量分别为-0.58亿元、8.25亿元、-15.88亿元,累计净流出8.21亿元。进入2020年后,1-3月现金净流出1.48亿元,去年同期净流入0.59亿元。 截至2020年3月31日,达达集团的资产负债率为25.66%。总资产为42.75亿元,其中账上现金及现金等价物9.71亿元。总负债为10.97亿元,其中应付给骑手的款项4.04亿元,占总负债的36.77%;短期借款1亿元。 据财新报道,为支撑业务发展所需的巨额资金,达达集团曾于2019年8月前后寻找基石投资人,以补充自身现金流来继续补贴C端用户和众包骑手。 招股书显示,在截至2020年3月31日的12个月里,达达平台拥有63.4万名活跃骑手,累计配送订单8.22亿份。 达达集团在招股书中称,骑手是在达达平台上销售或交付产品的零售商和商家的独立承包商,以及个别送货人,而不是达达的员工。 面对竞争压力,达达平台表示无法保证将来不得不被迫通过增加对消费者的补贴、降低向零售商、骑手收取的费用等方式来保住商户和骑手。 京东、红杉资本为前两大股东 公开资料显示,达达集团成立于2014年,总部位于上海。 2016年4月,众包物流平台“达达”与京东旗下O2O子公司“京东到家”合并,新公司被命名为“新达达”,包含本地即时物流平台“达达”和生鲜商超O2O平台“京东到家”两大业务,京东持股47%。 2016年10月,沃尔玛战略投资“新达达”5000万美元,约合人民币3.36亿元。沃尔玛中国的实体门店独家接入京东到家,达达提供配送服务。 2018年8月,沃尔玛和京东共同向新达达投资5亿美元,其中沃尔玛增投约3.2亿美元,持股10%,京东持股47.5%。 2018年底,有消息称新新达达计划谋求独立板块上市,并对组织架构进行了调整,将达达配送与京东到家重新拆分为两个团队。 2019年12月,新达达正式更名为“达达集团”,旗下本地即时配送平台也同步更名为“达达快送”。至此,达达集团旗下“零售+配送”的双业务主线进一步明晰。 据招股书中的现金流量数据,达达集团主要靠融资收入来平衡业务开展的现金需求。除筹资活动外,经营活动、投资活动产生的现金流量均为负值。 2017-2018年,达达集团筹资活动产生的现金净流入分别为13.38亿元、30.48亿元;2019年该项数据为0。进入2020年后,一季度筹资活动产生的现金净流入为1亿元。 达达集团在招股书中解释,2020年2月公司借入1亿元的一年期贷款,并以同样数量的短期投资作为抵押品,年利率为2.8%,截至2020年3月31日三个月的利息支出为50万元。 2020年4月,达达集团又与银行签订了信贷贷款协议,贷款总额为2亿元,贷款期限为一年。截至本招股说明书之日,达达集团已从该贷款中提取1.7亿元人民币,年利率为3.50%。 回顾达达集团的融资历程,前期主要获得来自红杉资本、景林资产、DST等投资机构的投资。2014年6月,达达集团完成A轮融资,投资方为红杉资本。 2015年,相继获得红杉资本、景林资产、昆仑万维、DST等机构的投资,完成B轮、C轮和D轮融资。 2016年以后开始受到零售集团及电商平台的青睐,先后获得沃尔玛中国3.36亿元人民币的战略投资,以及来自京东和沃尔玛的新一轮5亿美元融资。 达达集团主要股东情况 招股书显示,京东为第一大股东,持股51.4%;红杉资本以11.4%的持股比例位居第二大股东位置。随后是Azure Holdings S.a.r.l.、DST、Pleasant Lake Limited等机构,分别持股10.8%、9.4%、8.4%。

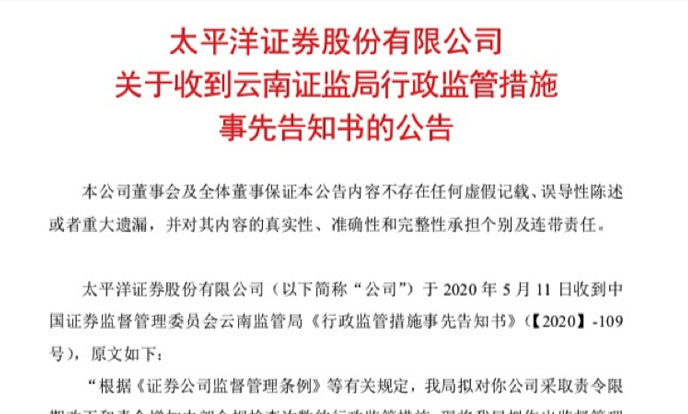

作者丨徐佳雯5月13日,太平洋证券收到云南证监局下发的行政监管措施告知书。据告知书显示,太平洋证券旗下内蒙古分公司存在合规问题,云南证监局因此对太平洋证券采取责令限期改正,并责令其增加内部合规检查次数的行政监管措施。(图片来源:太平洋证券公告)据太平洋公告显示,太平洋对内蒙古分公司风险事件未采取有效措施,并未及时发现其存在风险。此外,太平洋证券在对内蒙古分公司的考核中,未充分考虑被考核人员的行为合规性。除了对分公司监管不严外,今年5月,内蒙古证监局也曾向太平洋证券下发监管措施,涉事对象同样为内蒙古分公司。据监管措施显示,太平洋证券分公司员工私自销售非太平洋证券自主发行或代销的金融产品。此外,太平洋内蒙古分公司经营管理混乱、合规管理失效,未有效执行公司内部印章管理各项制度。此外,原太平洋内蒙古分公司负责人宋长达违法从事其他营利性活动、涉嫌犯罪,被司法部门采取强制措施。(图片来源:内蒙古证监局官网)同日内,内蒙古证监局对宋长达采取不适当人选的行政监管措施。内蒙古证监局表示,太平洋证券内蒙古分公司负责人宋长达任职期间,实际控制并经营赤峰聚鑫投资管理有限公司(下称“赤峰聚鑫”)从事其他营利性活动,已涉嫌犯罪。据天眼查显示,企查查信息显示,赤峰聚鑫成立于2014年7月,注册资本1500万元,公司控股股东为宋常彬。据公开资料显示,赤峰聚鑫并没有在基金业协会备案,属于一家典型的“伪私募”,宋长达利用自己控制“伪私募”进行募资与投资者签订委托理财协议。因此,内蒙古证监局认定宋长达为不适当人选,在认定为不适当人选决定书作出之日起五年内不得担任证券公司的董事、监事、高级管理人员和分支机构负责人等职务或实际履行上述职责。(图片来源:内蒙古证监局官网)由于上述违规行为,内蒙古证监局决定对太平洋证券分公司采取责令改正的行政监管措施,对该分公司采取责令暂停新开证券账户1年的行政监管措施,暂停期间分公司不得新增经纪业务客户。4月30日,太平洋证券发布2019年一季报,据显示,太平洋证券实现营收3.29亿元,较上年同比下滑53.69%;实现净利润9834.70万元,较上年同比下滑72.28%。

作者丨陈天伦 美东时间5月13日,金斯瑞生物科技子公司传奇生物向美国证券交易委员会公开递交F-1招股文件,预计以““LEGN”为证券代码在纳斯达克挂牌上市。目前,传奇生物的发行规模和价格区间尚未确定。 公开资料显示,传奇生物成立于2014年11月,是一家临床阶段的生物制药公司,致力于发现和开发血液/肿瘤、感染性疾病和自身免疫疾病的新型细胞疗法。2018年时,传奇生物成为国内首个获批CAR-T临床实验的药企,因而一炮走红。 CAR-T疗法是癌症免疫治疗的一种形式,被视为未来治愈癌症最有可能的方式。目前全球仅有诺华的Kymriah和吉利德的Yescarta两款产品上市。 据招股书内容,传奇生物主要候选产品为CAR-T疗法产品LCAR-B38M/JNJ-4528,系传奇生物与杨森生物联合开发,用于治疗多发性骨髓瘤。 由于产品还未上市,传奇生物的收入主要来自与杨森的合约收益。2019年,传奇生物实现营收5726.4万美元,同比增长16.5%,收入包括确认根据协议收到的预付款和里程碑付款。 截至目前,杨森向传奇生物支付了3.5亿美元的预付费用和总计1.1亿美元的里程碑付款。 另一方面,传奇生物的新药研发和推广费用开支水涨船高。招股书透露,传奇生物2019年研发费用开支达1.62亿美元,较去年增加167%。 传奇生物在招股书中表示,从成立至2019年12月31日,已花费了大约2.32亿美元的研发费用。除了Icar-B38M/JNJ-4528,公司还有一系列针对各种癌症的早期自体候选药物,涉及多种癌症,包括非霍奇金淋巴瘤、急性髓系白血病和T细胞淋巴瘤,其中前两例正在中国进行第一阶段临床试验。 销售费用方面,传奇生物去年销售及分销开支为2562万美元,同比暴涨2109%。这部分费用主要来自与商业活动有关的费用,包括人员薪金、股权激励、差旅费、招聘费用、赞助费用和向外部各方支付的咨询费等。 传奇生物称,2019年销售费用增加主要由于BCMA方案商业筹备活动相关费用增加。 受此影响,传奇生物2019年度亏损面由上年的278.4万美元扩大至1.33亿美元。传奇生物称,未来预计将持续承担大量开支和不断增加的经营损失。 值得一提的是,传奇生物此前的临床试验中,曾有5名患者死亡。据悉,尽管CAR-T疗法效用显著,但面临较严重的副作用风险,包括细胞因子释放综合征(CRS)和神经毒性等。 招股书披露,在LEGEND-2研究中,有2例死亡,一名死于CRS和肿瘤溶解综合征引起的CAR-T相关毒性,还有一名患者死于潜在的肺栓塞和急性冠状动脉综合征,研究者认为这与治疗无关。在CARTITUDE-1临床试验中,已有3例死亡。一名患者死于CRS,一名患者死于试验期间发生的急性髓系白血病,研究者认为这与治疗无关,另一名患者死于进行性疾病。 今年3月末,传奇生物刚获得1.5亿美元战略投资,投资方为Hudson Bay Capital、强生创投、礼来亚洲基金、维梧资本、RA资本等。 目前,金斯瑞生物持有传奇生物76.9%股份,为公司控股股东。金斯瑞生物称,由于建议发售,公司在传奇生物中的权益将减少,但仍继续为传奇生物的大股东。 今日开盘,金斯瑞生物低开逾2%,后受消息面影响盘中翻红。截至发稿前,金斯瑞生物报15.64港元,股价微涨0.9%。

作者丨徐佳雯5月13日,判决文书网公布了广发基金原基金经理白金,伙同女同学“老鼠仓”交易的判决结果。(图片来源:判决文书网)据判决文书显示,2015年1月至2017年7月,白金任职广发基金经理期间,利用职务便利,先后获取广发聚丰混合基金和广发改革先锋混合基金开展股票交易情况等未公开信息,并将上述信息告知其初中及高中同学张静。判决文书显示,张静在获取白金提供的未公开信息,使用自己开设于招商证券的证券账户从事与上述信息相关的证券交易活动。经上海证券交易所和深圳证券交易所核算,在白金管理广发聚丰混合基金和广发改革先锋混合基金并下达交易指令期间,张静证券账户在上海、深圳证券市场交易“联络互动”“南天信息”“三六五网”等十只股票,与上述基金发生趋同交易金额共计5651.66万元,趋同获利共计307.69万元。重庆市中级人民法院表示,鉴于白金、张静均有自首情节,退出全部违法所得,并缴纳罚金,认罪悔罪,依法对白金、张静宣告缓刑。据判决结果显示,重庆市中级人民法院判处白金有期徒刑一年六个月,缓刑二年,并处罚金160万元;判处张静犯利用未公开信息交易罪,判处有期徒刑一年六个月,缓刑二年,并处罚金150万元,没收被告人张静的违法所得307.69万元。据天天基金网显示,白金于2011年7月入职广发基金,2011年7月至2015年1月先后担任广发仅仅研究发展部和权益投资一部的研究院。2015年1月6日至2016年2月22日,白金担任广发聚丰混合基金的基金经理,2015年7月27日起任广发改革先锋混合基金的基金经理。据显示,白金任职广发改革混合和广发聚丰混合期间的任职回报分别为-24.50%和34.49%。目前,广发改革混合和广发聚丰混合分别由广发基金经理陈少平和邱璟旻管理。(图片来源:天天基金网)值得关注的是,上述并非白金任职期间唯一一起违规行为。据公开资料显示,2017年7月,白金在担任广发基金经理期间,曾与妻子共同控制他人账户进行证券投资,但未按规定将其借用他人证券账户进行证券投资的行为向广发基金申报。对于白金上述违规行为,重庆证监局责令其改正,并处以5万元罚款。

作者 | 黄海 5月13日晚间,泰禾集团发布公告宣布终止收购控股股东泰禾投资子公司永兴达的全部股权,公司将于5月14日复牌。 此次公告前一日,泰禾集团曾因拟终止交易收到深交所监管函。 深交所指出,5月8日,泰禾集团曾披露相关交易进展公告称,公司与相关各方正在积极推进交易的各项工作。而交易标的泰禾人寿早在一周前,即5月1日,就在官网发布声明称,母公司已停止研究此次资产重组的可行性,并决定终止重组方案。 前后两次公告出现矛盾,深交所向泰禾集团发出疑问。 13日晚间公告中,泰禾集团给出停止收购交易的理由。其表示,“鉴于目前公司被法院列为被执行人、存在债务逾期事项,以及香港地区目前的经济局势等相关原因,相关部门事前审批环节存在重大不确定性”,公司认为“双方无法在短时间内就目前该交易受到的影响形成明确可行的解决方案,因此决定终止本次重组事项。” 对于交易双方的信披矛盾,泰禾集团表示,公司在与控股股东筹划此次重组并推进相关工作的过程中,截至 2020 年 5 月 13 日公司收到泰禾投资关于终止本次重组的建议前,未收到泰禾投资发来的关于曾决定或已决定中止本次重组事项的任何决定。 深交所同样在监管函中提及泰禾集团的被执行情况,并要求泰禾集团列表说明目前的违约情况以及其他相关担保义务的债务情况。 13日晚间的回函中,泰禾集团表示,将于5月15日前完成核查并详细回复。 公开信息显示,近日,泰禾集团因债务违约又新增两条被执行信息。截至2020年5月12日,泰禾集团在中国执行信息公开网查询被执行信息共14条,执行标的累计金额约18.97亿元。 同期,泰禾集团实际对外担保余额共797.3亿元,占公司最近一期经审计归属于母公司所有者权益的 431.93%。 自陷入流动性危机以来,泰禾集团始终忙于“自救”。 今年开年,受疫情影响,泰禾集团旗下多个项目销售遇阻、回款低于预期,直接导致泰禾集团多笔债务违约并引发一系列次生债务危机。 为了保证公司业务运转,泰禾集团曾表示将引入战略投资者。5月13日,泰禾集团就引入战投一事予以公告说明。 泰禾集团表示,公司控股股东正在筹划公司引入战略投资者事项,相关交易可能导致公司控制权变更。本次拟引入的战略投资者的主要经营业务中包含房地产业务。 目前,泰禾集团引入战略投资者尚处于筹划阶段,各方尚未签署相关股权转让协议或合作框架协议,能否签署尚存在不确定性。 据了解,目前泰禾投资共持有公司股份12.18亿股,占公司股份总数的48.97%,均为非限售股份。其中99.07%,约12.07亿股已质押;6.51%,约7937.73万股已被冻结。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估