国家统计局12月9日发布的数据显示,2020年11月份,居民消费价格指数(CPI)同比和环比均下降;工业生产者出厂价格指数(PPI)同比降幅有所收窄,环比由平转涨。中国民生银行首席研究员温彬认为,本次数据基本符合预期,与我国经济持续复苏向好态势相契合。 CPI同比环比均回落 核心CPI继续保持稳定 11月份,CPI同比下降0.5%,环比下降0.6%。在0.5%的同比降幅中,去年价格变动的翘尾影响约为零,新涨价影响约为-0.5个百分点。 “11月份CPI同比增速超预期回落,继2009年10月份以来首次滑落至负增长区间。”温彬说,这一方面与基数效应有关。去年下半年以来,CPI在食品价格上涨带动下持续走高,直到今年1月份春节后才开始回落,高基数效应预示了今年下半年以来CPI增速将呈现持续回落趋势。另一方面,食品价格同比增速由升转降是带动CPI超预期回落的主要原因。11月份,食品价格由上月上涨2.2%转为下降2.0%,继2018年2月份以来首次出现负增长,仅此一项便影响CPI下降约0.44个百分点。 据国家统计局城市司高级统计师董莉娟解读,11月份,随着各地区各部门持续推进“六稳”“六保”工作,猪肉等重要民生商品价格继续回落。从环比看,CPI下降0.6%。其中,食品价格下降2.4%,影响CPI下降约0.53个百分点。食品价格中,随着生猪生产不断恢复,猪肉价格继续下降6.5%,降幅收窄0.5个百分点;鲜菜和鸡蛋供应充足,价格分别下降5.7%和1.6%。非食品价格由上月上涨0.1%转为下降0.1%,影响CPI下降约0.09个百分点。非食品价格中,旅游淡季出行减少,飞机票、旅游和宾馆住宿价格分别下降15.6%、4.4%和3.4%;冬装新品上市,服装价格上涨0.4%。 值得注意的是,扣除食品和能源价格的核心CPI继续保持稳定,同比上涨0.5%,涨幅已连续5个月相同。 PPI同比降幅收窄 生产稳定恢复需求持续回暖 11月份,PPI同比下降1.5%,降幅比上月收窄0.6个百分点;环比由上月持平转为上涨0.5%。在1.5%的同比降幅中,去年价格变动的翘尾影响约为零,新涨价影响约为-1.5个百分点。 民银智库宏观分析师应习文分析称,11月份国际大宗商品价格显著回升,受新冠疫苗研发进展顺利消息提振,全球主要能源、金属等资源期货价格均明显上涨。国内工业领域需求继续复苏,偶发性疫情对供给端冲击较小,煤炭、钢材等主要工业品价格有所回升。同时,11月份制造业采购经理指数(PMI)表现强势,生产、新订单、新出口订单指数均有所回升,出厂价格指数由上月的53.2%大幅回升至56.5%,PPI回暖符合预期。 从同比看,11月份生产资料价格下降1.8%,降幅收窄0.9个百分点;生活资料价格下降0.8%,降幅扩大0.3个百分点。在主要行业中,价格涨幅扩大的有有色金属冶炼和压延加工业,黑色金属冶炼和压延加工业;价格降幅收窄的有石油和天然气开采业,石油、煤炭及其他燃料加工业,化学原料和化学制品制造业,煤炭开采和洗选业。 “11月份,工业生产稳定恢复,市场需求持续回暖,工业品价格继续回升。”董莉娟说,从环比看,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点;生活资料价格由上月下降0.1%转为上涨0.1%。在受调查的40个工业行业大类中,价格上涨的有24个,比上月增加12个,上涨面达六成。 CPI和PPI有望逐渐回升 宏观政策应继续保持定力 11月份虽出现了CPI和PPI同比双降的情况,但应习文预计,下一阶段CPI和PPI均有望逐渐回升。在CPI方面,由于12月份食品价格出现明显回升,12月份CPI有望转正。2021年一月、二月份由于基数较高和春节错位,CPI有较大概率陷入负增长,但3月份后将逐渐回升。在PPI方面,11月份PPI环比回升幅度已达到2018年10月份以来最高水平。随着全球经济企稳反弹以及美元指数持续下探,国际大宗商品价格将会持续回升。加上国内经济内生复苏动力增强,PPI同比降幅将会继续缩小,未来有望转正。 在温彬看来,一方面,CPI仍受食品价格变动主导,而食品价格又受猪肉价格主导,去年通胀中枢走高和今年通胀中枢回落,基本都与猪肉价格变动引起的食品价格变动有关。而核心CPI同比增速连续5个月相同,说明疫情冲击后的有效需求仍较平稳。另一方面,随着我国经济持续向好,供需逐渐改善,PPI修复趋势日渐明朗,有助于改善企业利润,提振市场信心,从而进一步提升有效需求。 “CPI负增长或为短期现象,对经济表现更为敏感的PPI正逐渐走出负增长区间。PPI和CPI剪刀差持续收窄,预示企业经营状况将会明显改善。”应习文建议,在此情况下,宏观政策应继续保持定力。

经济日报北京12月9日讯中国人民银行9日公布的11月份金融数据显示,11月份中国人民币贷款增加1.43万亿元,同比多增456亿元。11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比10月末和2019年同期高0.2个和2.5个百分点。初步统计,11月份社会融资规模增量为2.13万亿元,比2019年同期多1406亿元。至此,M2增速已连续9个月保持在两位数水平。2020年3月末,M2增速重回两位数,创下2017年4月份以来的新高。“11月份新增人民币贷款1.43万亿元,分别比上月和去年同期多增,信贷派生能力稳中有升,对M2扩张起到积极作用。11月份财政性存款减少1857亿元,比去年同期少减594亿元,但比上月多减10907亿元,财政支出对货币投放形成贡献。此外,11月份狭义货币(M1)同比增长10%,在一定程度上说明了企业活力增强,经济复苏持续向好。”中国民生银行首席研究员温彬表示。温彬认为,11月份信贷结构有所优化,对实体经济的支持力度增强,表现在:一是期限结构有所优化,11月份新增中长期贷款1.09万亿元,比去年同期多增2041亿元;新增短期贷款及票据融资4024亿元,比去年同期少增385亿元。二是对实体经济的贷款增加,企业部门贷款新增7812亿元,比去年同期多增1018亿元;居民部门贷款新增7534亿元,比去年同期多增703亿元;对非银行业金融机构贷款减少1042亿元,比去年同期多减1316亿元,说明对影子银行治理发挥积极成效,资金空转明显改善,更多资金流入实体经济领域。光大银行金融市场部分析师周茂华同样认为,11月份信贷结构理想,居民短期贷款和中长期贷款延续多增,反映居民消费支出持续恢复;企业中长期贷款多增,显示企业对内需复苏前景持乐观预期。企业部门中长期贷款保持增长,主要是国内疫情防控常态化,托底内需政策效果释放,叠加海外需求保持弱势复苏格局,推动国内企业销售回暖,企业信心改善,推动生产经营活动加快恢复正常,近几个月我国工业生产基本恢复至疫情前水平。值得注意的是,11月末,M1余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点,为34个月以来的最高水平。对此,东方金诚首席宏观分析师王青认为,11月末M1增速创新高,主要体现经济修复进程较快推进,各类市场主体经营、投资活动趋于活跃,企业活期存款增速加快。票据融资被认为是观察中小微企业融资情况的指标之一。“11月份,票据融资增加804亿元,在连续5个月负增长之后重新转正,说明在信贷有所收紧的情况下,企业通过票据进行融资的需求增加,对短期贷款形成一定替代。”温彬说。不过,央行货币政策司司长孙国峰近期提到,票据融资只是中小微、民营企业融资的一个融资渠道,不能仅以票据融资的多少判断中小微企业、民营企业的融资需求,还是要看这些企业贷款增长以及实体经济贷款增长的整体情况。王青表示,展望未来,12月份新增信贷、社融规模或将略有下降,这将确保年内新增信贷总量控制在20万亿元以内,新增社融达到35万亿元左右,均比上年明显多增。不过,在货币政策回归常态带动下,年末宽信用将持续处于“退潮期”,压降房地产相关融资、支持资金流向实体经济的结构性特征将进一步显现。“综合来看,11月份M2增长和新增社融略超预期,新增信贷基本与预期相符,体现了货币政策逐渐回归常态,信贷逐渐趋向紧平衡,但结构优化仍然有利于支持实体经济恢复发展。临近年末,市场资金需求较为旺盛,预计央行将继续通过加大逆回购和MLF操作力度,维护流动性合理充裕,满足跨年资金需求。”温彬认为。(记者 姚进)

12月15日,国家统计局发布数据显示,网上零售持续增加。1-11月份,全国网上零售额105374亿元,同比增长11.5%,比1-10月份加快0.6个百分点;其中,实物商品网上零售额增长15.7%,占社会消费品零售总额的比重为25%。

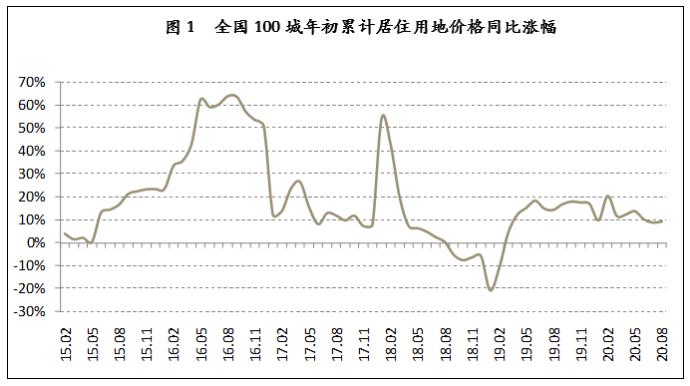

27日,易居研究院发布《100城居住用地价格报告》(以下简称《报告》)显示,今年前8月全国百城地价涨幅为9%,位于个位数水平。地价涨幅总体可控,至少要比二季度的地价走势更显温和,而近期各地的政策调控,也容易影响各地土地交易和地价走势。 《报告》提到,1-8月份,全国100个城市居住用地价格为6060元/平方米,同比上涨9.3%。虽然相比前7月数据,这一涨幅略有反弹。但是对比历史数据,包括今年上半年数据,百城地价涨幅相对并不高,说明地价涨势总体可控。尤其是8月份各地房地产政策收紧后,土地交易的限价现象增多,使得价格涨幅不会过大,能够控制在个位数水平。如果以10%的涨幅划分偏热和温和区间,那么当前百城地价的涨幅已经走出了偏热区间,而步入到温和区间。 一线城市近期略有反弹 二线城市地价涨幅最小 《报告》指出,1-8月份,4个一线城市居住用地价格为17714元/平方米,同比上涨23.2%。从地价走势看,今年前7月总体上呈现了倒U型走势,但8月份该曲线有所反弹,且幅度较大。这说明此类城市后续需要积极管控地价。对于一线城市来说,当前房价控制总体得当,但是地价涨幅确实略偏大,这是房地产市场的问题所在,也是后续调控可以重点关注的地方。 同期,32个二线城市居住用地价格为6088元/平方米,同比上涨3.8%。二线城市今年地价风险总体可控,其涨幅既小于历史上的多数月份水平,也小于一线城市和二线城市。尤其是8月份二线城市政策升级,客观上使得高溢价拿地现象在减少,这有助于促进地价的稳定。地价稳定,对于后续此类城市的房价稳定也是有积极作用的。 此外,64个三四线城市居住用地价格为4177元/平方米,同比上涨7.2%。最近两个月,三四线城市年初累计地价同比涨幅曲线呈现下行态势。这说明受房地产交易市场等影响,地价强势的可能性不大。不过在实际过程中,部分三四线城市依然存在房企抢地的现象,此类城市也依然要防范地价反弹的风险。 海口、韶关、淮南地价涨幅较大 《报告》指出,在全国36个一二线城市中,地价上涨最快的城市为海口,涨幅为180%。这有两点原因。第一、海南自由贸易港的建设下,房企投资热度继续上升,相关地块依然受追捧。第二、从海口这两年的土地交易市场来看,土地交易绝对规模相对小,所以单幅地块的交易容易影响价格走势。除去海口后,在此类二线城市中,银川的地价上涨态势较为明显,今年1-8月份涨幅为162%。近期银川房价涨幅过大,地方政府对购房市场积极进行了管控。而后续若是土地市场过热,也建议其积极进行管控。 同时,在全国64个三四线城市中,韶关、淮南和唐山的地价上涨幅度较大。此类城市都属于相对优质的三四线城市,房企拿地积极性高,容易抬高相关的地价。当前此类三四线城市的地价管控政策相对少,后续要防范出现过热的现象。 前8月地价涨幅控制在个位数 优质地块仍将被争夺 易居研究院智库中心研究总监严跃进分析称,从今年前8月全国百城居住用地价格走势看,涨幅控制在个位数水平,总体上体现了地价风险可控的导向。今年二季度各个房企为了补货,纷纷拿地,客观上使得地价容易反弹和升温。而当前购地工作步入有序通道,抢地现象减少,加之近期重点城市收紧政策,以及“三道红线”的约束,客观上会使得土地交易市场受影响,地价也相对平稳。 严跃进表示,传统“金九银十”阶段已经开启,房地产交易市场若可以保持活跃,那么也会影响后续房企的投资心态和投资策略。尤其是若后续住宅市场的去库存效果较好,那么房企补土地储备的积极性会增加。一些优质城市的优质地块,依然会有争夺现象,此时对地价的管控也依然是有必要的。

中新经纬客户端9月27日电 27日,易居研究院发布《100城居住用地价格报告》(以下简称《报告》)显示,今年前8月全国百城地价涨幅为9%,位于个位数水平。地价涨幅总体可控,至少要比二季度的地价走势更显温和,而近期各地的政策调控,也容易影响各地土地交易和地价走势。 《报告》提到,1-8月份,全国100个城市居住用地价格为6060元/平方米,同比上涨9.3%。虽然相比前7月数据,这一涨幅略有反弹。但是对比历史数据,包括今年上半年数据,百城地价涨幅相对并不高,说明地价涨势总体可控。尤其是8月份各地房地产政策收紧后,土地交易的限价现象增多,使得价格涨幅不会过大,能够控制在个位数水平。如果以10%的涨幅划分偏热和温和区间,那么当前百城地价的涨幅已经走出了偏热区间,而步入到温和区间。 一线城市近期略有反弹 二线城市地价涨幅最小 《报告》指出,1-8月份,4个一线城市居住用地价格为17714元/平方米,同比上涨23.2%。从地价走势看,今年前7月总体上呈现了倒U型走势,但8月份该曲线有所反弹,且幅度较大。这说明此类城市后续需要积极管控地价。对于一线城市来说,当前房价控制总体得当,但是地价涨幅确实略偏大,这是房地产市场的问题所在,也是后续调控可以重点关注的地方。 同期,32个二线城市居住用地价格为6088元/平方米,同比上涨3.8%。二线城市今年地价风险总体可控,其涨幅既小于历史上的多数月份水平,也小于一线城市和二线城市。尤其是8月份二线城市政策升级,客观上使得高溢价拿地现象在减少,这有助于促进地价的稳定。地价稳定,对于后续此类城市的房价稳定也是有积极作用的。 此外,64个三四线城市居住用地价格为4177元/平方米,同比上涨7.2%。最近两个月,三四线城市年初累计地价同比涨幅曲线呈现下行态势。这说明受房地产交易市场等影响,地价强势的可能性不大。不过在实际过程中,部分三四线城市依然存在房企抢地的现象,此类城市也依然要防范地价反弹的风险。 海口、韶关、淮南地价涨幅较大 《报告》指出,在全国36个一二线城市中,地价上涨最快的城市为海口,涨幅为180%。这有两点原因。第一、海南自由贸易港的建设下,房企投资热度继续上升,相关地块依然受追捧。第二、从海口这两年的土地交易市场来看,土地交易绝对规模相对小,所以单幅地块的交易容易影响价格走势。除去海口后,在此类二线城市中,银川的地价上涨态势较为明显,今年1-8月份涨幅为162%。近期银川房价涨幅过大,地方政府对购房市场积极进行了管控。而后续若是土地市场过热,也建议其积极进行管控。 同时,在全国64个三四线城市中,韶关、淮南和唐山的地价上涨幅度较大。此类城市都属于相对优质的三四线城市,房企拿地积极性高,容易抬高相关的地价。当前此类三四线城市的地价管控政策相对少,后续要防范出现过热的现象。 前8月地价涨幅控制在个位数 优质地块仍将被争夺 易居研究院智库中心研究总监严跃进分析称,从今年前8月全国百城居住用地价格走势看,涨幅控制在个位数水平,总体上体现了地价风险可控的导向。今年二季度各个房企为了补货,纷纷拿地,客观上使得地价容易反弹和升温。而当前购地工作步入有序通道,抢地现象减少,加之近期重点城市收紧政策,以及“三道红线”的约束,客观上会使得土地交易市场受影响,地价也相对平稳。 严跃进表示,传统“金九银十”阶段已经开启,房地产交易市场若可以保持活跃,那么也会影响后续房企的投资心态和投资策略。尤其是若后续住宅市场的去库存效果较好,那么房企补土地储备的积极性会增加。一些优质城市的优质地块,依然会有争夺现象,此时对地价的管控也依然是有必要的。

11月11日,中国人民银行公布的10月份金融数据显示,10月末,广义货币(M2)余额214.97万亿元,同比增长10.5%,增速比10月末低0.4个百分点,比2019年同期高2.1个百分点。初步统计,10月份社会融资规模增量为1.42万亿元,比2019年同期多5493亿元。10月份人民币贷款增加6898亿元,同比多增285亿元。虽然10月末M2增速与上月相比略有放缓,但M2增速已连续第8个月保持在两位数水平。2020年3月末,M2增速重回两位数,创下2017年4月份以来的新高。10月末M2增速小幅回落与季节性因素密切相关。交通银行金融研究中心首席研究员唐建伟分析,10月份是缴税大月,季节性效应促进财政存款增加,这导致企业短期信贷规模增速有所下降,M2增速也较上月有小幅回落迹象。东方金诚首席宏观分析师王青认为,10月份新增人民币贷款环比少增符合季节性规律。一方面,受国庆和中秋“双节”假期影响,10月份工作日少于上月,也少于去年10月份;另一方面,9月份为三季度末,信贷也存在明显的冲量现象。冲量过后,10月份新增人民币贷款略有回落也符合季节性特征。另一值得关注的数据是狭义货币(M1)。10月末,M1余额60.92万亿元,同比增长9.1%,增速分别比上月末和上年同期高1个和5.8个百分点,为33个月以来的最高水平。王青认为,M1创新高主要原因是经济修复持续推进,各类市场主体业务活动增强;同时,在前期信贷大规模流向企业后,企业活期存款也在增加。对于M1增速,唐建伟表示,M1增速保持稳定上升趋势显示出宏观经济转好的态势明显,各方面经济指标好于预期。围绕“六稳”“六保”的政策逐步见效,社会经济保持了较好的恢复性增长,尤其是进出口贸易表现突出。宏观经济复苏带动内需消费恢复增长,企业生产持续好转,企业现金流恢复到较好的水平。票据融资被认为是观察中小微企业融资情况的指标之一,因此备受关注。10月份,票据融资减少1124亿元,已连续第5个月负增长。票据融资萎缩,是否说明企业融资需求不足?对此,央行货政司司长孙国峰近期表示,票据融资只是中小微、民营企业融资的一个融资渠道,不能仅以票据融资的多少判断中小微企业、民营企业的融资需求,还是要看这些企业贷款增长以及实体经济贷款增长的整体情况。“整体上看,对实体经济的支持力度并未受到实质影响。”王青认为,虽然10月份新增票据融资、非银贷款和居民短期贷款这三项同比多减或少增,但与此同时,当月投向实体经济的信贷规模仍然同比多增逾千亿元。当月,企业债券融资回升、中长期贷款继续维持强劲势头。10月份,企业债券净融资2522亿元,在除信贷之外的融资渠道中增长势头最好。王青表示,其主要原因是发行人对于利率的预期趋稳,带动企业债券融资需求回暖。同时,10月企业中长期贷款维持较强的同比扩张势头,显示企业信贷需求依然旺盛。10月份,企(事)业单位贷款增加2335亿元,中长期贷款增加4113亿元。唐建伟认为,鉴于海外新冠肺炎疫情发展仍不明朗,国内经济复苏需要稳定的流动性支撑,未来央行将加大结构性货币政策工具运用,以引导金融机构加大对符合新发展理念相关领域的支持力度。(记者 陈果静)

继工业增加值同比连续两个月正增长之后,5月份工业企业利润同比增速也实现今年以来首次转正,工业企业效益持续改善,进一步印证工业经济加速回暖。 国家统计局昨日公布数据显示,5月份,全国规模以上工业企业实现利润总额5823.4亿元,由4月份同比下降4.3%转为增长6%。 国家统计局工业司高级统计师朱虹在解读数据时表示:“5月份,随着复工复产深入推进,生产经营秩序逐步恢复,工业企业效益状况持续改善,当月利润增速实现由负转正。” 粤开证券首席经济学家李奇霖分析认为,与4月份相比,企业生产成本上升压力缓解,企业原材料购进价格跌幅大于出厂价格跌幅,使得企业盈利空间增厚,这些因素都会明显推高整个工业企业5月的利润数据。 从行业表现来看,5月份,在成本压力减缓、市场需求改善、相关扶持政策效果显现等多重有利因素作用下,石油加工、电力、化工、钢铁行业利润明显改善。 数据显示,石油加工行业利润由4月份全行业亏损218亿元转为5月份盈利116.2亿元,同比增长8.9%。5月份,电力行业利润增长10.9%,4月份为下降15.7%;化工行业利润下降9.6%,降幅比4月份收窄19.7个百分点;钢铁行业利润下降50.5%,降幅收窄15.1个百分点。 从1至5月份累计数据来看,41个行业大类中已经有10个行业实现了利润总额同比正增长,较4月增加了5个。这其中,高技术行业表现抢眼。1至5月份,计算机、通信和其他电子设备制造业利润规模达到1709亿元,是利润最多的子行业,累计利润同比增速由15%大幅提高至34.7%。此外,专用设备制造业增长16.6%,仪器仪表制造业增长8.9%。 “全球疫情蔓延带动了线上办公的需求,能够解决无接触办公需求的科技行业确实是受益于疫情影响。”李奇霖说。 尽管5月份工业企业利润实现今年以来首次增长,但累计看,1至5月份利润同比下降19.3%,降幅依然较大。朱虹认为,疫情影响下市场需求依然偏弱,利润回升的持续性还需进一步观察。 朱虹分析称,一方面工业销售增速有所放缓,5月份,规模以上工业企业营业收入增速比4月份回落3.7个百分点;另一方面利润转好行业数量有所减少,在41个工业大类行业中有21个行业利润增速比4月份加快或降幅收窄,比4月份减少12个行业。 多位分析人士表示,未来稳住经济基本盘是政策着力关键。从目前来看,工业经济回升向好仍有良好基础。 此前出炉的5月份工业增加值同比上涨4.4%,增速在4月份3.9%的基础上继续提高。在中信证券首席经济学家诸建芳看来,这表明工业企业的生产经营秩序已经逐步恢复至正常水平。 昨日统计局数据还显示,1至5月份,规模以上工业企业每百元营业收入中成本和费用分别为84.29元和9.05元,分别较前值减少了0.62元和0.18元,压力明显缓解,表明“六稳”“六保”相关政策效果显现。 今年政府工作报告明确提出,预计全年为企业新增减负超过2.5万亿元,随后在6月17日召开的国务院常务会议进一步提出“金融系统让利实体经济1.5万亿元”。 诸建芳表示,未来政府将通过减税降费、调低电价网费、减缓租金等方式进一步切实降低企业生产经营成本。预计随着后续各项援企助企政策的持续推进,工业经济将持续向好。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估