近日,银行业理财登记托管中心与中国银行业协会联合发布《中国银行业理财市场报告(2019年)》(下称《年报》)。2019年为银行理财业务转型发展的关键一年,全年业务总体稳健运行、健康发展。《年报》显示,理财产品存续余额稳健增长。截至2019年末,非保本理财产品4.73万只(不包括理财子公司产品),存续余额23.40万亿元,同比增长6.15%。净值型理财产品发行力度不断加大。 《年报》数据显示,2019年,净值型产品累计募集资金50.96万亿元,同比增幅67.49%。截至2019年末,净值型产品存续余额10.13万亿元,同比增加4.12万亿元,增长68.61%。理财产品募集形式以公募为主。从募集形式来看,截至2019年末,公募理财产品存续余额22.33万亿元,占全部理财产品存续余额的95.43%,体现了理财业务服务广大个人投资者、促进居民财富保值增值的特点。 与此同时,理财子公司初具规模。截至2019年末,共有17家理财子公司或理财公司获批筹建,其中10家已开业。5家国有大型银行下设的理财子公司发行了理财产品,余额合计0.8万亿元,均为净值型产品。同业理财规模与占比持续“双降”。截至2019年末,同业理财余额0.84万亿元,同比减少0.38万亿元,降幅为31%。 《年报》显示,新发行封闭式理财产品平均期限增加。2019年,新发行封闭式理财产品加权平均期限为186天,同比增加约25天,期限在3个月(含)以下累计募集资金2.43万亿元,同比下降53.36%。随着理财产品平均期限的增加,理财产品的流动性风险进一步下降。 债券等标准化资产是理财资金配置的主要资产。截至2019年末,固定收益类理财产品存续余额为18.27万亿元,占全部非保本理财产品存续余额的78.06%。从穿透后来看,理财资金投向存款、债券(含同业存单,下同)及货币市场工具的余额占全部投资余额的71.75% 。其中,债券资产占理财产品投资余额的59.72%。 此外,理财产品信息披露更加透明。随着中国理财网·理财信息披露平台的推出,银行理财产品拥有了权威的第三方信息披露渠道。

专项债发行超2万亿元 国务院要求用好管好 7月15日电(记者申铖)15日召开的国务院常务会议要求用好地方政府专项债券,加强资金和项目对接、提高资金使用效益。 会议指出,截至7月中旬,经全国人大批准的3.75万亿元新增地方政府专项债已发行2.24万亿元、支出1.9万亿元,全部用于补短板重大建设。 在对外经济贸易大学教授毛捷看来,今年专项债增加规模、加快发行使用,是积极财政政策发力的重要体现,有助于促投资、稳预期、增信心。 会议要求,各地要加快专项债发行和使用,支持“两新一重”、公共卫生设施建设,可根据需要及时用于加强防灾减灾建设,尽快形成实物工作量,确保项目质量。对项目短期内难以建设实施、确需调整资金用途的,原则上要于9月底前完成并按程序报备。会议强调,要优化债券资金投向,严禁用于置换存量债务,决不允许搞形象工程、面子工程。 “这些部署可进一步提高专项债资金使用效益,避免资金闲置或低效使用的情形,促进专项债发挥更大实际功效。”毛捷说。 此外,会议通过了《中华人民共和国预算法实施条例(修订草案)》。草案细化预算法有关规定,将近年来财税体制改革和预算管理实践成果以法规形式固定下来,特别是为确保公共财政节用裕民,对财政支出向社会公开作出明确规定。 业内人士表示,新预算法实施已经五年有余,业内期待着预算法实施条例可以尽早出台,从而为深化财税体制改制、建立现代预算管理制度、全面实施预算绩效管理提供法律依据。

央行10日发布2020年上半年金融统计数据报告,数据显示,6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%;上半年净投放现金2270亿元。上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。 广义货币增长11.1%,狭义货币增长6.5%。 6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。 上半年人民币贷款增加12.09万亿元,外币贷款增加774亿美元。 6月末,本外币贷款余额171.32万亿元,同比增长13%。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点。 上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,其中,短期贷款增加7552亿元,中长期贷款增加2.8万亿元;企(事)业单位贷款增加8.77万亿元,其中,短期贷款增加2.82万亿元,中长期贷款增加4.86万亿元,票据融资增加9697亿元;非银行业金融机构贷款减少2775亿元。6月份,人民币贷款增加1.81万亿元,同比多增1474亿元。 6月末,外币贷款余额8643亿美元,同比增长5.6%。上半年外币贷款增加774亿美元,同比多增536亿美元。6月份,外币贷款增加154亿美元,同比多增234亿美元。 上半年人民币存款增加14.55万亿元,外币存款增加206亿美元。 6月末,本外币存款余额212.99万亿元,同比增长10.5%。月末人民币存款余额207.48万亿元,同比增长10.6%,增速分别比上月末和上年同期高0.2个和2.2个百分点。 上半年人民币存款增加14.55万亿元,同比多增4.5万亿元。其中,住户存款增加8.33万亿元,非金融企业存款增加5.28万亿元,财政性存款增加4384亿元,非银行业金融机构存款减少7446亿元。6月份,人民币存款增加2.9万亿元,同比多增6371亿元。 6月末,外币存款余额7784亿美元,同比增长2.4%。上半年外币存款增加206亿美元,同比少增119亿美元。6月份,外币存款增加311亿美元,同比多增212亿美元。 6月份银行间人民币市场同业拆借月加权平均利率为1.85%,质押式债券回购月加权平均利率为1.89%。 上半年银行间人民币市场以拆借、现券和回购方式合计成交 669.11万亿元,日均成交5.53万亿元,日均成交同比增长16.7%。其中,同业拆借日均成交同比下降5.2%,现券日均成交同比增长26.7%,质押式回购日均成交同比增长19.3%。 6月份同业拆借加权平均利率为1.85%,分别比上月和上年同期高0.6个和0.15个百分点;质押式回购加权平均利率为1.89%,分别比上月和上年同期高0.6个和0.15个百分点。 国家外汇储备余额3.11万亿美元。 6月末,国家外汇储备余额为3.11万亿美元。6月末,人民币汇率为1美元兑7.0795元人民币。 上半年跨境贸易人民币结算业务发生3.08万亿元,直接投资人民币结算业务发生1.72万亿元。 上半年,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生2.19万亿元、0.89万亿元、0.51万亿元、1.21万亿元。

央行10日发布数据显示,上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元。其中,对实体经济发放的人民币贷款增加12.33万亿元,同比多增2.31万亿元。 资料图 中新经纬 摄 央行称,初步统计,2020年上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元。 其中,对实体经济发放的人民币贷款增加12.33万亿元,同比多增2.31万亿元;对实体经济发放的外币贷款折合人民币增加3482亿元,同比多增3385亿元;委托贷款减少2306亿元,同比少减2627亿元;信托贷款减少1295亿元,同比多减2223亿元;未贴现的银行承兑汇票增加3862亿元,同比多增4250亿元;企业债券净融资3.33万亿元,同比多1.76万亿元;政府债券净融资3.79万亿元,同比多1.33万亿元;非金融企业境内股票融资2461亿元,同比多1256亿元。6月份社会融资规模增量为3.43万亿元,比上年同期多8099亿元。 从结构看,上半年对实体经济发放的人民币贷款占同期社会融资规模的59.2%,同比低9.4个百分点;对实体经济发放的外币贷款折合人民币占比1.7%,同比高1.6个百分点;委托贷款占比-1.1%,同比高2.3个百分点;信托贷款占比-0.6%,同比低1.2个百分点;未贴现的银行承兑汇票占比1.9%,同比高2.2个百分点;企业债券占比16%,同比高5.3个百分点;政府债券占比18.2%,同比高1.4个百分点;非金融企业境内股票融资占比1.2%,同比高0.4个百分点。 央行同日还发布2020年6月社会融资规模存量统计数据,初步统计,6月末社会融资规模存量为271.8万亿元,同比增长12.8%。 其中,对实体经济发放的人民币贷款余额为163.9万亿元,同比增长13.3%;对实体经济发放的外币贷款折合人民币余额为2.49万亿元,同比增长12.6%;委托贷款余额为11.22万亿元,同比下降5.6%;信托贷款余额为7.32万亿元,同比下降7.2%;未贴现的银行承兑汇票余额为3.72万亿元,同比下降1.3%;企业债券余额为26.8万亿元,同比增长21.5%;政府债券余额为41.52万亿元,同比增长17.1%;非金融企业境内股票余额为7.6万亿元,同比增长6.6%。 从结构看,6月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.3%,同比高0.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.9%,与上年同期持平;委托贷款余额占比4.1%,同比低0.8个百分点;信托贷款余额占比2.7%,同比低0.6个百分点;未贴现的银行承兑汇票余额占比1.4%,同比低0.2个百分点;企业债券余额占比9.9%,同比高0.8个百分点;政府债券余额占比15.3%,同比高0.6个百分点;非金融企业境内股票余额占比2.8%,同比低0.2个百分点。

图片来源:微摄 央行今日发布2020年上半年金融统计数据报告。数据显示6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。 一、广义货币增长11.1%,狭义货币增长6.5% 6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。 二、上半年人民币贷款增加12.09万亿元,外币贷款增加774亿美元 6月末,本外币贷款余额171.32万亿元,同比增长13%。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点。 上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。分部门看,住户部门贷款增加3.56万亿元,其中,短期贷款增加7552亿元,中长期贷款增加2.8万亿元;企(事)业单位贷款增加8.77万亿元,其中,短期贷款增加2.82万亿元,中长期贷款增加4.86万亿元,票据融资增加9697亿元;非银行业金融机构贷款减少2775亿元。6月份,人民币贷款增加1.81万亿元,同比多增1474亿元。 6月末,外币贷款余额8643亿美元,同比增长5.6%。上半年外币贷款增加774亿美元,同比多增536亿美元。6月份,外币贷款增加154亿美元,同比多增234亿美元。 三、上半年人民币存款增加14.55万亿元,外币存款增加206亿美元 6月末,本外币存款余额212.99万亿元,同比增长10.5%。月末人民币存款余额207.48万亿元,同比增长10.6%,增速分别比上月末和上年同期高0.2个和2.2个百分点。 上半年人民币存款增加14.55万亿元,同比多增4.5万亿元。其中,住户存款增加8.33万亿元,非金融企业存款增加5.28万亿元,财政性存款增加4384亿元,非银行业金融机构存款减少7446亿元。6月份,人民币存款增加2.9万亿元,同比多增6371亿元。 6月末,外币存款余额7784亿美元,同比增长2.4%。上半年外币存款增加206亿美元,同比少增119亿美元。6月份,外币存款增加311亿美元,同比多增212亿美元。 四、6月份银行间人民币市场同业拆借月加权平均利率为1.85%,质押式债券回购月加权平均利率为1.89% 上半年银行间人民币市场以拆借、现券和回购方式合计成交 669.11万亿元,日均成交5.53万亿元,日均成交同比增长16.7%。其中,同业拆借日均成交同比下降5.2%,现券日均成交同比增长26.7%,质押式回购日均成交同比增长19.3%。 6月份同业拆借加权平均利率为1.85%,分别比上月和上年同期高0.6个和0.15个百分点;质押式回购加权平均利率为1.89%,分别比上月和上年同期高0.6个和0.15个百分点。 五、国家外汇储备余额3.11万亿美元 6月末,国家外汇储备余额为3.11万亿美元。6月末,人民币汇率为1美元兑7.0795元人民币。 六、上半年跨境贸易人民币结算业务发生3.08万亿元,直接投资人民币结算业务发生1.72万亿元 上半年,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生2.19万亿元、0.89万亿元、0.51万亿元、1.21万亿元。 注1:当期数据为初步数。 注2:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。 注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

A股连日大涨,牛市气氛攀至巅峰,但一边欢喜一边愁。经历了5月的去杠杆,债市近期“投降式抛售”持续,10年期国债收益率在周二收盘已逼近3.1%。 此前,三季度尤其是7月降准50-100BP是中外资机构的普遍预期,但牛市似乎对此造成了扰动。“我们测算7月会出现2.5万亿元的资金缺口,包括MLF(中期借贷便利)到期、债券发行所需的承接资金等,因此,7月降准的必要性很强,但股市连日大涨,可能要进一步观望了。”某国有大行资深利率研究员对记者表示。 7月资金缺口大 近期,银行间市场回购利率有所回落,7天回购利率DR007降至1.7%-1.8%水平(此前一度逼近2%),隔夜回购利率DR001降至1.5%以下,但7月资金面可能仍面临扰动。 “近期流动性状况的好转一定程度上得益于财政放款的加快,但7月中的税款上缴以及特别国债的密集发行有可能给资金面带来一定扰动。”瑞银方面对记者表示,7月MLF的到期量接近7000亿元,7月15日和7月23日分别有2000亿元MLF到期,7月23日还有2977亿元TMLF(定向中期借贷便利)到期,预计央行可能会在15日前后进行一定规模的MLF续做,并继续使用短期工具对流动性进行调节。 除了到期的MLF等,7月的资金缺口还来自债券供给压力。“7月的债券供应量可能与5月相当,将发行约7100亿元抗疫特别国债。”高盛(亚洲)经济学家李真男对记者称。 高盛测算,未来几个月,债券供应压力依然较大,约2.7万亿元国债和约2万亿元地方政府债券将发行。今年整体来看,政府债券供应量显著增加,从去年的约4.9万亿元扩至8.5万亿元,包括4.7万亿元地方政府债券(3.75万亿元专项债和0.98万亿元一般地方债券),以及3.78万亿元中央政府债券,其中包括元1万亿元抗疫特别国债。 牛市或推迟降准 渣打大中华区首席经济学家丁爽上周对记者表示:“预计三季度降准的可能性较大,最早7月,央行将再次降准50BP。如果是定向降准,幅度会有所差别,但释放的流动性体量将与此相当。” 他表示,一方面,信贷投放还需要更多的流动性,使社会融资总额增长保持在12%-13%区间。同时,由于7-8月债券发行量大,降准很有必要,且预计将较早落地。 但是,“牛市情绪一来,债券圈都担心央行对于释放流动性会更为谨慎,近期债券基金也不断遭遇赎回。”某债券交易员表示。截至北京时间7月7日收盘,10年期国债收益率报3.087%,相较于5月2.6%左右的平均水平大幅攀升,相较于6月快速去杠杆后的2.8%-2.9%,如今水位再度抬升,大超市场预期。 7月6日,大金融板块强势攀升,银行、证券板块分别有约20只股票涨停。沪指大涨5.7%,站上3300点,北上资金大举流入百亿元。截至当日,沪深300指数已连涨5日,涨幅高达14%,创2014年12月以来之最。7月7日,A股涨势趋弱,但动能持续。 近期,流动性恢复宽松后,国债收益率曲线短端有所回落,但长端重新上行。“这主要由于在经济基本面继续改善的情况下,市场对货币政策进一步宽松的预期难以回升。同时,6月下旬以来股市的快速上涨也令债市受到压制。”瑞银表示。 “持续牛市即将到来的看法,可能会加速资金流入A股和H股市场,导致此前计划的货币宽松措施可能推迟。”野村中国首席经济学家陆挺告诉记者。 在他看来,对于实体经济,股价大幅上涨是一把双刃剑。“从积极的方面看,由于财富效应,牛市可能有利于消费,也有利于商业投资,因为更廉价的融资更容易获得。但另一方面,资金(其中一些是以银行信贷的形式)可能会从实体经济重新分配到股市以用于投机。”陆挺称。 债市或反弹但幅度有限 未来,预计债券收益率可能会回落,但幅度有限,大类资产配置周期已从债券转移,股票“健康牛”是市场的共识。 市场预计,即将公布的二季度实际GDP将超预期。不过,瑞银经济学家预计,下半年疫情演变等不确定性可能给经济带来压力,“后续基本面数据将更为关键,若数据显示经济下行压力再度加大,则政策宽松力度可能再次加强。” 高盛认为,要避免信贷增长大幅放缓、推动融资成本下降,仍有必要降低银行间利率(政策利率),因此预计MLF利率将下调20BP。“不过,与今年早些时候的大幅宽松相比,货币政策空间有限。因此,未来几个月债券收益率可能会下降,但幅度不大。”李真男称。 对于一些交易性机构而言,近期股债轮动加速将导致资金流入股市,这将进一步抑制债券收益率的下行。

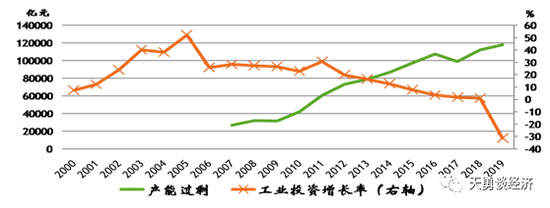

国民经济运行和增长,从系统分析的视角看,是一个经济体各部位相互联系和耦合的变动过程。除了新冠疫情这样突发性的冲击之外,中国经济体深层次流动循环中的梗阻和失衡,是造成国民经济就业岗位不足、农民收入低下、消费需求不振、工业生产过剩、资产价格泡沫、货币发行过多、金融风险升高、增长速度下行等诸问题的深层次原因。笔者认为,讨论解决之道,不能头疼医头、脚痛治脚,应当从系统结点、流动和循环的思维去认识问题,并提出对症化解、疏通循环、统筹协调的对策方案。 目前和未来国民经济面临的头号和最大问题是工业生产过剩的常态化。由于近年来制造业出口额在GDP中的比例日趋下降,实际意味着外部需求拉动和支撑国民经济就业、收入、消费和增长的流量和动力在逐步萎缩。我们过去在出口导向工业化战略下投资建设的制造业产能利用率,也在逐步地下降。 1. 工业产能过剩,但总体上居民消费不足 从2019年的情况看,实际工业产能过剩率在20%左右,规模为11.1万亿元。居民消费占GDP比例30.29%;这比世界上许多国家居民消费占GDP50%—60%的水平,低了19.71%—29.71%。GDP中居民消费占比过低,说明GDP中基础设施建设、不动产建造、金融产业资本分配、公共管理活动等比例过高,而市场的消费能力不足。 2. 过剩的关键症结为近7.8亿农村户籍人口消费能力不足 2019年城镇户籍居民、外出务工人口和农村常住居民为6.2亿、2.3亿和5.5亿人,其人均消费水平分别为3.12万元、2.1万元和1.33万元,形成的消费规模城镇户籍居民为19.36万亿元,外出务工人口为5.04万亿元,农村常住居民为7.3万亿元。也就是说,7.8亿农村户籍人口的总消费只有12.34万亿元。 3. 农村户籍居民工业品拥有和消费并没有满足和饱和 2019年从农村户籍居民耐用消费品看,每百户拥有率与城镇居民相比只有65%,农村家庭每百户汽车拥有率为22,与国际水平相比只有14%,刚刚进入汽车社会门槛。农村居民对耐用消费品的收入需求弹性,大于1的不少,有的数值在2到3。从农村居民的住宅客厅、卧室、厨房和厕所等装修、装备和舒适等条件看,水平可能在工业化中期阶段,特别是许多中西部农村,许多是露天旱厕、柴火灶台,水平还在农业社会时代。 4. 而国内消费需求不足的关键则是居民,特别是农村户籍居民收入水平过低 2019年,居民收入占GDP比例为43.42%,这比世界上一般的居民收入占55%—65%,低了11.68%—21.68%。城镇户籍居民、农村外出务工人口和农村常住居民,其可支配收入分别为4.66万元、3万元和1.6万元,其各类人口居民收入规模分别为28.89万亿元、7.2万亿元和8.8万亿元。7.8亿农村户籍居民总收入只有16万亿元,占GDP的比例只有16%。 小结:上述国民经济“生产—分配—消费…”循环不平衡的内在形成机理是:“居民收入过低→消费能力不足→工业生产过剩→经济增长下行”,主要症结是居民,特别是农村户籍居民收入水平过低。 治本的思路和对策:提高居民,特别是农村户籍居民收入水平。否则,工业生产过剩和经济增长下行无解。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估