中国人民银行上海总部今日发布的2020年7月份上海货币信贷运行情况显示,7月份,人民币贷款减少84亿元,同比少减207亿元。分部门看,住户部门贷款增加244亿元,其中,短期贷款增加16亿元,中长期贷款增加228亿元;企(事)业单位贷款减少289亿元,其中,短期贷款减少225亿元,中长期贷款增加175亿元,票据融资减少209亿元;非银行业金融机构贷款减少31亿元。 具体数据如下: 一、人民币贷款减少84亿元,外币贷款增加3亿美元 7月末,上海本外币贷款余额8.19万亿元,同比增长5.9%;人民币贷款余额7.52万亿元,同比增长5.1%,增速比上月末高0.3个百分点。 7月份,人民币贷款减少84亿元,同比少减207亿元。分部门看,住户部门贷款增加244亿元,其中,短期贷款增加16亿元,中长期贷款增加228亿元;企(事)业单位贷款减少289亿元,其中,短期贷款减少225亿元,中长期贷款增加175亿元,票据融资减少209亿元;非银行业金融机构贷款减少31亿元。 7月末,外币贷款余额954亿美元,同比增长14.3%。当月外币贷款增加3亿美元,同比多增25亿美元。 二、人民币个人消费贷款增加185亿元,境内非金融企业固定资产贷款增加102亿元 7月份,人民币个人消费贷款增加185亿元,同比多增30亿元;其中,个人住房贷款增加116亿元,同比多增20亿元;个人汽车消费贷款增加14亿元,同比多增29亿元;个人其他消费贷款增加55亿元,同比少增19亿元。 7月份,人民币境内非金融企业固定资产贷款和贸易融资分别增加102亿元和26亿元,同比分别多增118亿元和86亿元;票据融资、经营贷款、融资租赁和并购贷款分别减少209亿元、169亿元、27亿元和8亿元,同比分别少减41亿元、90亿元和多减32亿元、22亿元。 三、人民币存款增加5427亿元,外币存款增加47亿美元 7月末,上海本外币存款余额14.99万亿元,同比增长17.4%;人民币存款余额14万亿元,同比增长17.9%,增速比上月末高6.5个百分点。 7月份,人民币存款增加5427亿元,同比多增7502亿元。其中,住户存款减少23亿元,同比少减39亿元;非金融企业存款减少1016亿元,同比少减643亿元;财政性存款增加604亿元,同比多增245亿元;非银行业金融机构存款增加5695亿元,同比多增5951亿元。 7月末,外币存款余额1427亿美元,同比增长9.5%。当月外币存款增加47亿美元,同比多增86亿美元。 四、人民币个人和非金融企业定期存款分别增加336亿元和134亿元 分部门看,7月份人民币个人存款中定期存款增加336亿元,同比多增254亿元;结构性存款、通知存款和活期存款分别减少146亿元、125亿元和123亿元,同比分别多减21亿元、66亿元和85亿元;大额存单增加20亿元,同比少增111亿元。 人民币境内非金融企业定期存款和结构性存款分别增加134亿元和128亿元,同比分别少增48亿元和82亿元;协定存款、活期存款、保证金存款和通知存款分别减少558亿元、421亿元、282亿元和28亿元,同比分别少减151亿元、316亿元、87亿元和187亿元;大额存单增加11亿元,同比多增32亿元。

8月12日晚间,佳源国际发布2020年中期业绩报告。 财报显示,2020年上半年,佳源国际控股实现收益约85.59亿元,同比增长27%;毛利润32.03亿元,同比增长27%;毛利率为37%,同比上升2.3个百分点;净利润15.89亿元,同比增长12%。 业绩增长的背后,佳源国际多项负债数据却在上升。其中,今年上半年融资成本增幅约为102%,一年内发行债券多达8次,平均票面利率高达13.4%。 自持物业租金收入1.1亿,公允价值下跌亏损1.26亿 财报显示,2020年上半年,佳源国际录得合约销售额116.71亿元,同比增长33.8%。 过去几年,佳源国际的业绩一直保持较快增长。2015年到2019年,其销售额复合增长率达到65.8%。 资料显示,2019年,佳源国际实现合约销售额288.6亿元。在此基础上,佳源国际提出的2020年目标是实现销售360亿元,较2019年增长25%。 据此计算,佳源国际上半年目标完成率为32.42%。 但与此同时,佳源国际销售均价却在下降。根据运营数据,今年前7个月,佳源国际销售均价为1.08万元每平米,而去年同期,每平米均价为1.31万元。 财报显示,今年上半年,佳源国际实现收益85.59亿元,同比增加约27%。具体来看,佳源国际收入主要来源于物业开发、物业投资及物业管理服务。 其中物业开发收益为81.83亿元,占总收益比重为95.6%,同比增长26%。 “收益增加的主要原因是由于2020年上半年交付已竣工的长三角预售物业所致。”佳源国际表示。 收入与费用方面,今年佳源国际的三费支出均较上年同期有所上升。其中,销售及营销开支1.55亿元,同比增长43.5%;行政开支1.97亿元,同比增长12.57%。 佳源国际表示,销售费用增加主要是由于向物业代理支付的销售佣金增加所致。 另外值得注意的是,佳源国际今年上半年投资物业较上年同期发生较大减值。 财报显示,今年上半年,佳源国际投资物业公允价值变动净亏损1.26亿元,而去年上半年,佳源国际投资物业公允价值变动录得1.7亿元正向收益。 项目开发后,一些房企会保留部分房地产所有权,用以赚取租金收入。佳源国际将这部分投资物业以市场售价的公允价值入账。财报显示,佳源国际自持项目共25个,2020年上半年实现租金收入1.1亿元。 显然,上述自持物业租金所得收益尚不足弥补公允价值下跌带来的损失。 财报显示,佳源国际自持物业主要分布于扬州、泰州、宿迁、常州、南京、上海等地区。 此外,今年上半年,佳源国际录得其他亏损1.54亿元,而上年同期为0.17亿元,同比增长超8倍。 佳源集团在财报中表示,该笔亏损主要由于持有金融资产的公允价值下跌亏损人民币0.22亿元,以及衍生金融工具投资导致的亏损1.35亿元所致。 净流动资产缩水,流动负债同比增10% 财报显示,佳源国际今年上半年净流动资产为136.3亿元,比上年同期缩水5.95亿元。 净流动资产缩水主要由于佳源国际上半年流动负债大幅度提升所致。财报显示,截至2020年6月30日,佳源国际流动负债达396.29亿元,上年同期为359.49亿元,同比上升10.23%。 房地产企业的流动负债通常包含两部分,一部分系销售期房预售的合同款,在财务确认中确认为预收款项,该笔负债将在未来房屋交付后确认为营业收入。 另一部分则是有息负债,包括优先票据等。 因此,如果当期流动负债增长主要由于预收款项增加所致,则意味着企业销售收入的增加;而银行借款及优先票据增加,意味着偿债压力增大。 中报显示,佳源国际的流动负债扩张恰恰是有息负债增加所致。佳源国际有息负债主要由银行及其他借款,以及优先票据组成,两者合计约195.7亿元,较2019年年末增长12.44%。 其中,一年内到期借款及优先票据合计约79.72亿元,较2019年末增长约60%。 此外,截至上半年末,佳源国际现金及现金等价物总额约78.89亿元,与一年内到期债务基本持平。 截至今年6月30日,佳源国际流动负债中优先票据达49.22亿元,而上年同期仅为3.14亿元,是去年的14倍。 截至今年中期,佳源国际预收款项为186.45亿元,去年同期为199.4亿元,同比减少6.49%。这或说明,佳源国际今年预售房屋所得金额较去年上半年出现下滑。 此外,非流动负债中,银行及其他借款录得较大增幅。上年同期为74.62亿元,本年为93.13亿元,同比增长24.8%。 其中,截至今年6月30日,银行贷款合计47.78亿,较上年同期的40.6亿元同比增长17.68%;有抵押的信托贷款23.83亿元, 同比增长84.4%;其他贷款3.71亿元,同比增长1.36%。 值得注意的是,佳源国际上半年融资成本大幅提升。中报显示,今年1至6月,佳源国际融资成本高达1.53亿元,去年同期为0.76亿元。 “融资成本增幅约为102%,乃由于2019年下半年已发行优先票据增加所致。”佳源国际在财报中表示。 据统计,自去年7月至今年6月的12个月内,佳源国际累计发债多达8次,发行债券总额7.7亿美元,折合人民币约53.45亿元,平均票面利率高达13.4%。 其中,2019年7月,佳源国际发行一笔金额2.25亿美元的优先票据,于2022年3月到期,票面年利率13.75%。 2019年10月,佳源国际发行一笔金额2亿美元,2023年2月到期的优先票据,年利率13.75%。 最近一次是2020年6月,佳源国际发行一笔金额1.2亿美元、一年期优先票据,年利率11.75%。

8月13日晚间,SOHO中国公告称,终止早前要约私有化事项。 上述公告所提到的要约私有化事项,是指3月11日晚间,SOHO中国发布公告称,公司在与海外金融投资者洽谈,以探讨进行战略合作的可能性,其可能导致也可能不会导致就本公司的全部已发行股份作出全面要约。 (SOHO中国终止私有化要约收购公告) 彼时媒体报道称,黑石集团正与SOHO中国就SOHO私有化进行谈判,交易价40亿美元,黑石提出的私有化报价为每股6港元。 SOHO中国私有化的消息曝出后,SOHO股价曾在一日内大涨37.58%。3月9日收盘,SOHO中国股价仅2.98港元,然而3月12日,受私有化消息的影响,SOHO中国股价最高达4.8港元。 截至今日收盘,SOHO中国股价跌至2.82港元。 年报显示,截至去年末,SOHO中国总资产697.29亿元人民币,资产负债率46.77%。净利润13.31亿元,同比下降30.85%。 根据此前数据,SOHO中国净利润已连续两年下滑,其中2017至2019年净利润分别为47.33亿元、19.25亿元、13.31亿元。 SOHO中国多年未在土地市场竞拍新地块,最新一则项目是去年底开业的北京丽泽SOHO。 与业绩逐年下滑相对应的是,近年来SOHO中国频频将其自持的物业出售。 去年9月30日,SOHO发布公告称,出售北京建外SOHO、三里屯SOHO、SOHO尚都、朝外SOHO、银河SOHO等9个项目的停车位,合计约7.6亿元。 去年10月,市场再度曝出SOHO中国考虑以80亿美元的价格拟出售京沪八个商办物业。 据不完全统计,SOHO中国从2014年至今已出售至少8笔资产,合计233.6亿元,处置资产产生的现金流入超过200亿元。 此外,SOHO中国2014年至今共给股东派息共计约133.3亿元。其中2015至2017年三年内给股东的派息回报率达62%。 目前,SOHO中国董事会主席潘石屹及其夫人张欣持有SOHO中国63.93%股权。据此计算,潘石屹家族共分得现金超85亿元。

基因测序技术,被称为“下一个改变世界的技术”,已成为一项探索生命奥秘的重要方式。近年来,随着技术的深化和资本的支持,国内基因测序行业得到了快速发展,贝瑞基因拟定增募资不超过21.36亿元,加码基因检测主业。 8月13日晚,贝瑞基因公告称,公司拟定增募资不超过21.36亿元,用于基因检测仪器及试剂扩产项目等福州大数据基因检测中心建设项目、高通量基因测序仪及试剂国产化研发项目和补充流动资金。 据披露,贝瑞基因本次定增对象为不超过35名(含)特定投资者。在募集资金到位前,公司可以根据募集资金投资项目的实际情况,以自筹资金先行投入,并在募集资金到位后予以置换。 公司表示,近年来,我国医疗健康市场发展迅速,随着全民医疗素养的逐渐提高,全社会对对基因测序、早筛早诊和精准诊疗的重要性认识进一步加深,基因测序对疾病精准诊疗的重要性不断凸显,基因检测的需求会持续增长。另外,新冠肺炎疫情使得人们对公共卫生更加重视,同时让更多人认识到基因检测的重要性,将促使基因测序行业的市场空间进一步扩大。 贝瑞基因认为,目前,二代测序技术(NGS)在较长时间内仍是基因检测市场的主流测序技术,且对基因大数据的解读及分析将逐渐成为基因测序企业的核心竞争力。公司作为将基因检测技术转化为临床应用的创新型生物科技公司,在技术积累和渠道建设方面具有显著优势,本次非公开发行有利于公司抓住行业中的战略发展时期,提高产品市场占有率,进一步提升综合研发能力和自主创新能力,强化公司医疗数据的积累与分析能力,进一步提升公司的产业竞争力和市场地位。同时,本次定增募资将增强公司资金实力,提升公司抗风险能力及盈利能力,促进公司长期健康发展。 贝瑞基因成立于2010年5月,主营业务为以测序为基础的基因检测服务与设备试剂销售。2016年12月,公司斥资43亿元借壳*ST天仪,并于2017年8月10日完成交易。2017年至2019年,贝瑞基因三年累计实现扣非后净利润9.50亿元,累计业绩完成率为100.80%,精准完成业绩承诺。2020年上半年,受疫情影响,公司预计实现净利润0.9亿元至1.2亿元,同比下降52%至64%。 近期,受益于其极具潜力的独家产品肝癌早筛服务“预计最快下半年落地”的预期,贝瑞基因一度创下了98元的股价新高。但随着贝瑞基因股价创新高,公司多个持股5%以上的股东相继实施或计划进行减持。

8月13日晚间,荣盛发展发布2020年半年报。 财报显示,今年上半年,荣盛发展实现营业收入约261.54亿元,同比增长7.36%;归母净利润29.46亿元,同比增长0.04%。 今年上半年,荣盛发展的合同销售金额约为482.25亿元,同比增长约3.54%,完成年度目标约39.86%;对应的合同销售面积约为434.22万平方米,同比增长约2.73%。 分业务看,荣盛发展的营收主要来源于房地产业、产业园区、物业服务、酒店经营及其他行业。 其中,房地产业务实现营收226.39亿元,约占总营收的86.56%,上年同期为216.26亿元,同比增长4.68%; 其中,仅廊坊花语城一个项目就实现收入54.72亿元,占所有房地产项目总收入的近四分之一。 此外,酒店经营业务和物业服务业务分别实现营收约20.4亿元、6.36亿元,各自占总营收的7.78%及2.43%。值得注意的是,酒店酒店经营业务收入相较上年同期减少了32.45%。 期间费用方面,荣盛发展上半年三费均较上年同期有所增长。其中销售费用9.2亿,同比增长5.14%;管理费用12.34亿,同比增长14.57%。 值得注意的是,荣盛发展上半年财务费用达5.15亿元,同比增长25.91%。其中利息支出8.08亿,上年同期为5.39亿,同比增长约50%。 具体来看,荣盛发展截至上半年末,共有银行贷款余额388.7亿元,融资成本为5.7%到9%;债券余额94.84亿,融资成本5.8%到8.75%;其他224.3亿元,融资成本5.64%到11.5%。 截至6月30日,荣盛发展总负债为2155.58亿元,较2019年末增长约2.68%;资产负债率约为82.74%,较上年同期下降1.64个百分点。 现金流方面,数据显示,荣盛发展近5年中报披露的经营活动现金流净额,有四年为负。其中2020年上半年,荣盛发展经营活动现金流净额为-39.01亿元,同比增长32.02%。 此外,投资活动现金流净额-6.95亿元,筹资活动现金流净额39.76亿元。截至今年6月30日,荣盛发展货币资金余额286.74亿元,期初为303.56亿元,减少了5.54%。

观点地产网《福布斯咒语》这本书中,我们可以看到SOHO中国潘氏夫妇的影子。 书中,一个艺术气质十足的野心家以难以想象的毅力和勇气,获得了一块价值12亿元的土地,做成了谁都不愿意接手的地产项目,上演了一出出险象环生却又精彩绝伦的大戏。 小说主人公叫冯石,这个名字令人浮想联翩——他的身份是一名中国地产商,一心要把国贸东边的项目打造成北京最耀眼的明珠。他的妻子,名唤姜青,从华尔街归来,两人一起赢得了大笔财富。 大家都知道,潘石屹的夫人张欣,曾先后任职于高盛和华尔街投资银行。 两人的SOHO中国打造的项目,明确指向CBD,甚至说“那是后来成为了长安街上仅次于天安门的标志性建筑”。 小说的故事与现实重叠,很快有读者猜测,小说是以冯仑、潘石屹、张欣几个人的故事为原型。 潘石屹夫妇的经历,毫不夸张地说,是一部跌宕又令人唏嘘的地产商业史。如今,在许多人看来,并不是成功的。 今年3月传出消息,黑石集团正与SOHO中国就后者私有化进行谈判,对后者的报价为每股6港元,交易价值约40亿美元,还将接管其债务。 随后,SOHO中国发布公告,称在与海外金融投资者洽谈,以探讨进行战略合作的可能性,可能导致也可能不会导致就该公司的全部已发行股份作出全面要约,交易可能会亦可能不会进行。 之后频繁有消息称,由于疫情原因,黑石与SOHO中国的谈判已陷入停止状态,而在SOHO中国股东会上,潘石屹对私有化事件亦不曾提及。 如今,一切终于尘埃落定,私有化事项最终还是未能成功。8月13日,SOHO中国发布公告称,私有化事项已经终止。 市场终于等到了最终的结果——潘石屹或许该寻找下一个买家了。 One 潘石屹惊心动魄的房地产探险从90年代开始。 那时候的海南,不相信眼泪,亦不问英雄出身何处,是“潘石屹们”追梦与冒险的地方。这群人在海南大开发的时代鼓点中完成了原始积累,当时的他们,可以说赢得了时代。 这个经常眯着眼笑的男人说,海南是他梦开始的地方。勇者胜,那也是个疯狂的地方,“击鼓传花”之下,“花”越传越快,房价越来越高,但“鼓声”总有停止的一天。 1993年6月24日,国务院发布《关于当前经济情况和加强宏观调控意见》,16条整顿措施招招针对房地产,海南房地产热浪应声而落。 幸运的是,潘石屹半年前觉察了海南可能存在的危险,带着赚来的100万及时抽离,成功躲过海南房地产泡沫破裂的危机。 后来发生的一切,可能都与这些经历后的心态转变有关,谨慎保守成了潘石屹的标签之一。 来到北京后,潘石屹结识了妻子张欣。按张欣的说法,潘石屹给她的第一印象就是个“土包子”,但最终还是被潘石屹的理想所吸引。 夫妻两人开始在北京闯荡,1995年共同创建了SOHO中国的前身——北京红石实业有限公司,接连夺得北京、上海多个优质地块。 早期,SOHO中国的模式以整买散售为主。不得不说,老潘销售能力着实强,任志强甚至称他为“天生的二道贩子”。 千禧年之初,SOHO现代城开盘日销售额过亿,月内认购量达十之七八。 2005年,“住宅禁商令”出台,潘石屹决定彻底抛弃住宅,全心投入商业地产。时至今日,仍有不少声音认为,当初潘石屹“弃住从商”的判断不够正确,错失了即将到来的地产黄金时代。 2007年10月8日,SOHO中国在香港正式挂牌交易,被资本市场誉为“具有大象基因的公司”,融资19亿美元成为亚洲最大商业地产企业IPO,风头一时无两。 上市两年后,潘石屹收购了6个空置或烂尾项目,之后再快周转进行出租售卖。 彼时,也有投资者对SOHO中国悉数出售一线城市黄金地段物业表示不解,潘石屹的回答是:“从公司股本金回报看,物业销售比物业出租高得多,资金使用率也更高”。 SOHO中国在“开发-散售”的模式下高歌猛进,10年前三里屯SOHO项目一开盘便入账40亿元。但被割裂的商业地产,其价值远逊于整幢物业。 也是差不多时期,全球金融危机开始发酵,中国房地产市场在经历一轮暴涨后,遭遇政策重拳遏制。或许是海南的经历给潘石屹留下太深烙印,谨慎保守的他公开表态:“SOHO中国所有战略的调整都是采用最保守的方式。” 一切就这样埋下了伏笔。 2008年9月,中央政府启动紧急救市计划,不久4万亿出炉,货币宽松之下房地产迎来了及时雨。很显然,保守的潘石屹没有把握住这个机会。 领导人的性格影响着企业的命运,房地产黄金时代再一次与SOHO中国无关。 2012年,潘石屹和妻子张欣做出了另一个选择,将公司业务模式将从“开发-销售”转型为“开发-自持”。换而言之,公司的收入将从建房卖房,变成自持物业收租,潘石屹也从“地产大亨”变为“包租公”。 当期,SOHO中国实现营收153.05亿元,同比上涨约169%;净利润约为106亿元,核心净利润约为33.4亿元,同比增长约135%,核心净利润率约为22%,仍旧让绝大多数房企难以望其项背。 当时,潘石屹对企业转型给出的解释是:“自持物业比持有人民币更好。”从如今的视角来看,两人当时再一次错判了地产行业周期。 转型犹如豪赌,输了便会付出代价。潘石屹或许不曾想到,SOHO中国这场声势浩大的转型,与时代的鼓点背道而驰。 Two 自己酿成的酒,不甜也得往肚子里咽。 尽管当时房地产已经迎来最好的年代,不少房企开始攻城略地快周转,创造一个又一个销售奇迹,潘石屹还是笑着说:“SOHO中国战略转型成功了。” 他的结论基于以下数据——2013年,SOHO中国投资物业租金收入0.86亿元,占公司营业收入3.47%;2014年上半年,实现租金收入1.64亿元,同比增长84%。 2015年,SOHO中国现金及银行存款共计90.12亿元,净负债率约为24%,租金收入同比大幅增长148%。 不过,对于这场转型,资本市场并不买账,财务和股价是最直接的表现。当年,SOHO中国净利大跌86%,股价在3港元一线苦苦挣扎。 于是,潘石屹开始了人生中“第二次创业”,也是SOHO中国的第二次转型——SOHO 3Q 共享办公业务。 这一次,老潘希望依靠一站式O2O共享办公空间,即3Q业务提升公司业绩,成为国内最大的办公楼综合服务商。 这场“创业”也不顺利,尽管有大量自持物业的先天优势,3Q业务从创立以来没有获得多少利润,2018年股东会上,甚至有股东请求3Q项目别烧太多钱。 SOHO中国则表示,2019年的计划是让3Q业务不亏损。 到现在,市场也没看到共享行业打通盈利模式。2019年中报里,SOHO中国已经没有提及3Q业务,这场潘石屹曾寄予厚望的转型,也成为了传闻中的待售资产——2019年市场消息称,SOHO 3Q欲将旗下11个项目打包卖给筑梦之星。 其实,伴随着二次转型的哨声,SOHO中国就已经在陆续出售物业资产。2014年2月,将位于上海核心区域的静安SOHO和海伦广场两项资产,以52.32亿元出售给金融街。 当年9月,将尚未开业的上海凌空SOHO 10万平米物业出售给携程控股,对价30.5亿元,余下的12.82万平方米物业,则由公司自持投资。 2015年9月,SOHO中国向复星集团出售所持上海外滩国际金融中心8-1地块50%的权益。交易完成后,SOHO中国账面上获得45.85亿元现金。 2016年,资产出售仍在继续。当年6月26日,SOHO中国将虹口SOHO以35.73亿作价,卖给吉宝置业中国旗下首峰资金管理与另一名联合投资者;7月,SOHO世纪广场32.22亿元出售给国华人寿。 2017年6月,SOHO中国 以35.73亿元将虹口SOHO整体出售;7月,启动光华路SOHO2、凌空SOHO两个项目整售。 对于频繁的资产出售,潘石屹的说法是:“做生意永远不变的规律就是低的时候进货,高的时候出货,SOHO中国永远在遵循这样一个原则。” 据不完全统计,过去几年,SOHO中国通过出售资产套现约293.41亿元,却未买过任何一个项目或土地。 几次资产处置后,SOHO中国手中最核心资产仅剩下北京前门大街项目、望京SOHO、光华路SOHO II、银河/朝阳门SOHO、丽泽SOHO,上海的SOHO复兴广场、外滩SOHO、SOHO天山广场、古北SOHO九项物业。 根据2019年年报,SOHO中国投资物业资产价值约为618.33亿元。 至此,潘石屹已经很难回头,似乎只能“一条道走到黑”。他也越来越少以房地产大鳄的形象出现在公众视野,将更多的时间留给了自己,做一些喜欢的事情,比如木工、比如摄影、比如编程……似乎开始追寻退休后的平静。 空闲的时候也还会出来卖点东西——2019年6月,潘石屹为SOHO站台,拿出价值78亿元的销售房源推售;9月30日,SOHO中国公告披露,作价7.61亿元出售旗下部分商业项目共计2583个地下停车位;10月22日,共享办公业务SOHO3Q传出有 11个项目打包卖给筑梦之星。 再到2019年10月消息,SOHO中国计划至少出售北京、上海9栋写字楼中的8栋,交易价格可能高达80亿美元(约624亿港元)。彼时正向潜在买家商谈,首批出售项目价值高达30亿美元。 其中,黑石集团联合新加坡国有控股的GIC公司成立买方团,有意收购SOHO中国在北京的光华路SOHO、望京SOHO塔3,以及在上海的SOHO复兴广场。 Three 直至今年三月,SOHO中国的接盘者终于浮出水面。 3月9日外媒消息,黑石集团正与SOHO中国就后者私有化进行谈判,对后者的报价为每股6港元,交易价值约40亿美元。 这一私有化报价较SOHO中国1月份平均收盘价溢价近100%,该股当时收盘报2.98港元。 有投资者分析称,在港上市的内地公司定价权被外资控制,不能完全体现价值,回归A股和私有化是不错的选择。当前SOHO中国股价亦然,市值远远低于账面净资产。 根据2019年中报披露的数据,SOHO中国每股净资产6.76港元。 消息续指,黑石还将接管SOHO中国债务。截至2019年6月底,SOHO中国负债为326.8亿元(约合47亿美元),投资资产价值为87.8亿美元。 彼时,潘石屹和张欣持有SOHO中国的63.93%股份,而他们计划在与黑石达成交易后保留小部分股份。 受此利好影响,SOHO中国当日股价大涨,随后停牌。停牌前涨37.58%报4.1港元,最高价为4.17港元,创52周新高,最新总市值213亿港元。 黑石与SOHO中国渊源颇深,据观点地产新媒体了解到,黑石集团近30年来地产板块年均净收益达到16%,被视为市场最受欢迎的基金之一。2018年,黑石集团“抢”走SOHO中国总裁的阎岩,出任亚洲房地产部出任董事总经理。 此时此刻,连潘石屹也开始“唱衰”自己的租赁模式了。他说:“在北京这样的城市,SOHO中国的租金回报率不到3%,但银行贷款资金成本超过了4%,这几乎是地产业最低的资金成本,在此情况下,意味着全年的物业经营仍然会亏损2%,这个生意怎么做?” 不过,老潘的私有化进展也不顺利。今年5月,彭博社援引知情人士消息报道称,由于新冠肺炎疫情影响导致前景充满不确定性,黑石集团关于SOHO中国私有化的洽谈陷入停滞状态。 知情人士透露,黑石集团有关私有化SOHO中国的谈判还处于初期阶段,一旦情况稳定后可能会重新启动谈判。 另外,债券市场的动荡也引发人们对融资的担忧,这也是黑石集团与SOHO中国谈判的阻碍之一。 受此影响,SOHO中国股价一度大跌,海通国际曾发布报告指出,如若黑石私有化SOHO中国交易停滞不前,料SOHO中国或有机会寻求以“打包”方式出售旗下投资性物业。 直到现在,市场终于等到了最终的结果——潘石屹或许该寻找下一个买家了。

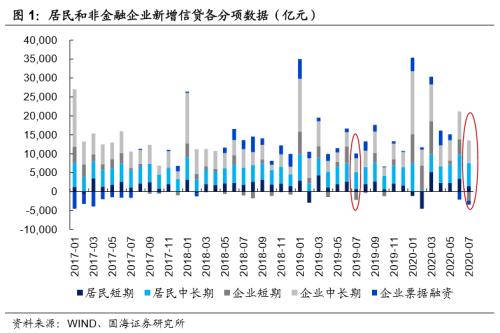

事件 央行公布2020年7月份金融数据: (1)新增人民币贷款9927亿元,市场预期11800亿元,前值18100亿元。 (2)社会融资规模16900亿元,市场预期18600亿元,前值34342亿元。 (3)M2同比10.7%,市场预期11.2%,前值11.1%;M1同比6.9%,前值6.5%。 点评 1、非银机构与企业贷款减少,拖累信贷投放 7月份新增人民币贷款9927亿元,同比少增631亿元,低于市场预期,主要受企业贷款和非银金融机构贷款减少所拖累。具体来看,非银金融机构贷款减少270亿元,同比多减2,598亿元,主要是因为去年7月份,在包商银行事件好转下,银行加大了对非银体系融资所带来的高基数造成的。 而企业贷款增加2,645亿元,同比少增329亿元。其中,企业短期贷款减少2,421亿元,同比多减226亿元,这一情况与央行近期强调的“信贷投放与经济复苏的节奏相匹配”一致,随着国内经济的边际好转,原先的超常规信贷正在逐渐转向常态。 企业中长期贷款增加5,968亿元,同比多增2,290亿元,这也侧面反映出当前企业生产的中长期信贷需求和基建配套融资需求仍然比较旺盛。除此之外,企业票据融资减少1,021亿元,同比多减2,305亿元,与上月变动趋势保持一致,这主要还是与监管层严查票据套利与结构性存款有关。 对比企业信贷,居民贷款则同比继续保持正增长,具体来看,居民贷款增加7,578亿元,同比多增2,466亿元;其中,居民短期贷款增加1,510亿元,同比多增815亿元;居民中长期贷款增加6,067亿元,同比多增1,650亿元,而居民中长期贷款同比高增长与近期房地产市场的回暖相一致。 2、社融同比增量收窄,表外非标成主要贡献项 7月份社融增量为1.69万亿元,同比多增4068亿元,其中表外非标融资贡献了主要的同比增量。具体来看,社融口径下新增信贷融资为9,676亿元,同比多增1832亿元,与上述信贷投放相比,剔除了非银金融机构贷款同比变化的影响。 而7月表外非标融资减少2,649亿元,因去年同期基数较低,同比少减3,576亿元。其中,委托贷款减少152亿元,同比少减835亿元;信托贷款减少1367亿元,同比多减691亿元,信托贷款的持续压降主要还是受信托监管新规的影响,而委托贷款同比少减或许与信托贷款转向委托贷款有关。 除此之外,7月未贴现的银行承兑汇票减少1130亿元,这与季末过后企业结算活动减弱有关,而同比少减3432亿元,则与近期贴现利率回升后,票据贴现减少有关。 直接融资方面,企业债券净融资2383亿元,同比少增561亿元,与近期市场利率上行下信用债融资减少有关;而受益于股市回暖,股票融资1215亿元,同比多增622亿元。另外,政府债券净融资5459亿元,同比少增968亿元,主要是因为本月其他债券发行给特别国债发行让路。 3、居民与企业存款减少,非银机构存款增加 7月份人民币存款增加803亿元,同比少增5617亿元。其中,居民存款减少7195亿元,同比多减6,163亿元;非金融企业存款减少1.55万亿元,同比多减1,600亿元;而非银行业金融机构存款增加1.8万亿元,同比多增4,600亿元,这或许与近期股市大涨,居民与企业资金转向非银金融机构有关。而财政性存款增加4872亿元,同比少增3,219亿元,则表明财政政策仍在继续发力。 4、社融增速见顶了吗? 7月末,M2同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点;M1同比增长6.9%,增速分别比上月末和上年同期高0.4个和3.8个百分点。M1-M2剪刀差有所收窄,这一方面是因为银行信贷投放趋缓后M2增速回落,另一方面也可能与近期房地产市场回暖下,居民储蓄存款(M2)转向企业部门存款(M1)有关。 由于去年社融基数较低,所以即使在社融增量收窄的情况下,7月末社融同比仍增长12.9%,较上个月还进一步提升了1个百分点。 对于未来社融增速,虽然说后续央行信贷投放节奏趋缓,企业短期信贷与票据融资同比增长也会恢复常态,对社融增速造成拖累。但是,考虑到接下来8、9月份地方债会迎来发行高峰,这在一定程度上会对社融增速形成支撑。不过,进入四季度,企业信贷趋缓,叠加地方债发行高峰褪去,社融增速也将大概率见顶回落。 风险提示:1)经济恢复不及预期;2)货币政策发生重大变化。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估