银保监会昨日发布的2020年二季度银行业保险业主要监管指标数据情况显示,今年上半年,商业银行累计实现净利润1.0万亿元,同比下降9.4%,平均资本利润率为10.35%。商业银行平均资产利润率为0.83%,较上季度末下降0.15个百分点。 银保监会称,商业银行信贷资产质量基本稳定。截至二季度末,商业银行(法人口径,下同)不良贷款余额2.74万亿元,较一季度末增加1243亿元;商业银行不良贷款率1.94%,较一季度末增加0.03个百分点。 商业银行风险抵补能力较为充足。数据显示,截至二季度末,商业银行贷款损失准备余额为5.0万亿元,较一季度末增加2060亿元;拨备覆盖率为182.4%,较一季度末下降0.80个百分点;贷款拨备率为3.54%,较一季度末上升0.04个百分点。 资本充足率方面,截至二季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.47%,较一季度末下降0.41个百分点;一级资本充足率为11.61%,较一季度末下降0.34个百分点;资本充足率为14.21%,较一季度末下降0.31个百分点。 上半年,商业银行流动性水平保持稳健。截至二季度末,商业银行流动性覆盖率为142.46%,较一季度末下降9.08个百分点;流动性比例为58.19%,较一季度末下降0.38个百分点;人民币超额备付金率1.90%,较一季度末下降0.61个百分点;存贷款比例(人民币境内口径)为74.60%,较一季度末下降0.33个百分点。 银行业总资产平稳增长。截至二季度末,我国银行业金融机构本外币资产309.4万亿元,同比增长9.7%。其中,大型商业银行本外币资产126.0万亿元,占比40.7%,资产总额同比增长10.1%;股份制商业银行本外币资产55.7万亿元,占比18.0%,资产总额同比增长11.8%。 银行业持续加强金融服务。截至二季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额40.7万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额13.7万亿元,较年初增速17.7%。保障性安居工程贷款6.6万亿元,同比增长为2.7%。 招联金融首席研究员董希淼表示,上半年,我国实体经济遇到较大冲击,商业银行在加大信贷投放的同时,通过降低贷款利率、减免收费以及延期还本付息等举措,积极主动向实体经济让利,推动企业融资成本明显下降。净利润同比下降不是商业银行自身经营能力恶化,而是商业银行大幅度向实体经济让利的结果,是银行业金融机构勇于担当、共克时艰的体现。

7月27日上午,万达酒店发展(00169.HK)发布公告,自7月27日上午九时起暂停其股票在香港联合交易所有限公司售卖,以待公司刊发有关非常重大出售事项的公告。 截至上个交易日7月24日,万达酒店发展股价收盘报0.265港元/股,总市值为12.45亿港元。 据万达酒店发展此前发布的有关盈利警告的公告显示,预期与2019年同期录得净盈利相比,截至6月30日的六个月将录得显著净亏损,去年同期盈利约3969万元。公告显示,今年一季度的未经审核综合收益将录得不少于40%的跌幅。首季以及上半年业绩大幅下滑和疫情不无关系,一季度万达酒店管理费收入同比下降约63%,酒店入住率则大幅下跌至24%,而去年该数字为54%。 公告称,董事会认为,收益下跌主要受以下三个因素影响,第一是新冠肺炎疫情影响下,一季度酒店入住率大幅下跌至约24%,酒店管理费收入同比减少约63%;第二是万达酒店发展出售了AmazingWiseLimited的53%权益,导致一季度缺少来自恒力城项目的收益;第三,由于没有进行物业销售,一季度来自集团桂林项目的收益同比减少了约79%。 7月27日,记者采访了万达集团相关人士,其表示:“具体事宜要等公司的公告。”

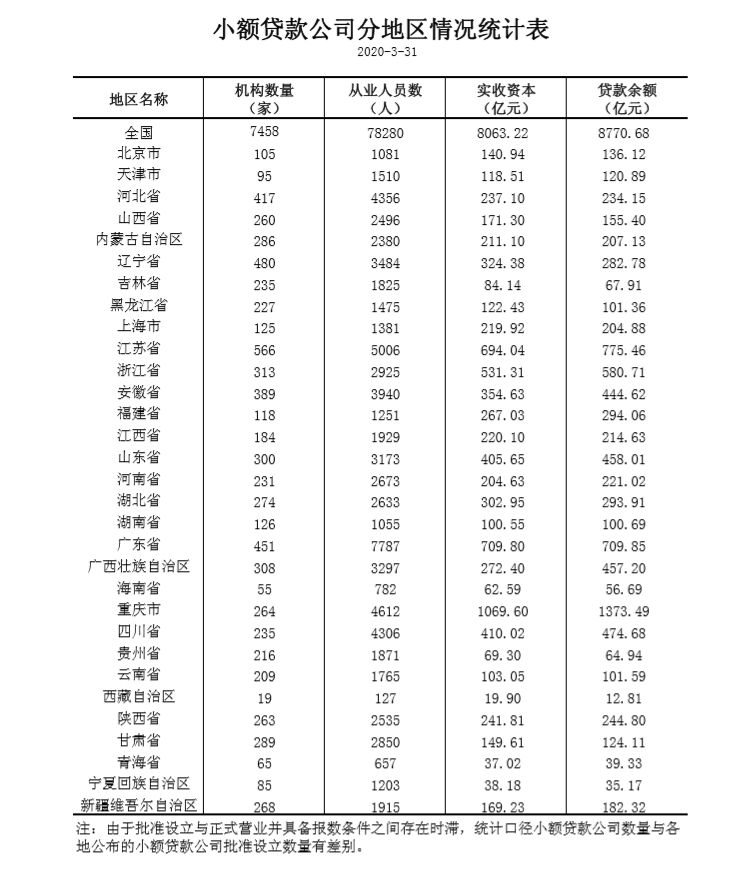

央行今日发布2020年一季度小额贷款公司统计数据报告。截至2020年3月末,全国共有小额贷款公司7458家。贷款余额8771亿元,一季度减少320亿元。注:由于批准设立与正式营业并具备报数条件之间存在时滞,统计口径小额贷款公司数量与各地公布的小额贷款公司批准设立数量有差别。

1 7月的A股,牛气冲天。 上周一,上证指数直飙5.71%,银行股大面积涨停成为其重要的推动力之一。当日,36家上市银行24家涨停,工行、建行涨8.5%,农行涨7%,中行涨6.6%。如此盛景前所未有,令吃瓜群众惊呆了。 银行ETF,7月前4个交易日累计暴涨17.5%。然而暴涨之后的7个交易日,累计超过8%。银行指数基金也开始坐过山车。 (来源:Wind) 再看个股,前4个交易日,共有10家银行累计上涨超过20%,包括青农商行、紫金银行、西安银行、平安银行等。另外,招商银行上涨了19.8%,宁波银行上涨了18.5%。 (来源:Wind) 好景不长,银行股从7日开始溃败。紫金银行、光大银行均暴跌超过10%,常熟银行、工商银行、西安银行均跌超9%。就连经营优秀的招商银行,同样回撤8.5%。 (来源:Wind) 7月的银行股,真的很梦幻。 2 银行短时间被暴拉,让一些大股东们看到了套现的机会。一周多时间, 5家银行抛出了减持计划。 7月6日,苏农银行发布公告,该行副行长王春良因“个人资金需要”拟在半年内减持该行不超过114,915股份。按照当日收盘价,减持数额达到591.8万元。 7月7日,张家港行发布公告,公司第一大股东沙钢集团将减持不超过2950万股,减持比例1.63%。按照7日收盘价来计算,减持数额高达2亿元。 (来源:Wind) 13日,张家港行另一股东江苏联嘉资产管理有限公司(与二股东是一致行动人)计划减持500万股。同一家公司,相隔几日接连2波减持,套现的心很急切啊! 7月11日,宁波银行第三大股东雅戈尔集团拟减持1.2亿股,减持比例不超过2%。这笔减持数额不小,大致有36.8亿元(以10日收盘价来估算)。 雅戈尔的总部也在宁波,两家公司关系密切。宁波银行又是A股上市估值倍数最高的银行,且经营能力非常优秀。在此时,雅戈尔减持2%,意味深长啊! 除了A股,H股减持的还有两家银行股。 7月7日,邮储银行被摩根大通以每股平均价4.7947港元减持约2190.17万股,涉资约1.05亿港元。 7月14日,据港交所信息,全国社会保障基金理事会当日出售交通银行4230万股股份,平均出售价格为每股5.44港元,累计套现2.30亿港元。 早在去年4月2日,社保基金就曾减持过交行A股股份。当时的大盘也非常火热,通过减持来传达出监管层想要降温的意味相当浓烈。后来,大盘没多久见阶段顶3288点,接着来了一波较大幅度的回调。 银行短时间飚了一波,为何会有如此多的股东想要减持。原理大多跟科技、券商被减持一样:企业当前的估值,让大股东认为直接减持所获得收益,远大于未来几年内从企业发展分红中所获得的收益。 3 今年银行股的表现,整体比较疲软,主要逻辑还是利空不断,业绩增长受限。 国家政策使出了政策组合拳,引导融资利率下行。其中,LPR改革以来,1年期利率已经下行46bp。今年已经累计下行30bp。一季度银行一般贷款平均利率下降至5.48%,较年末下降26BP。 贷款利率的下行,而负债利率相对刚性,对银行净息差产生负面影响。一季度商业银行净息差同比收窄7bp至2.1%,比全年降低10bp。这将明显冲击银行的利润增长。 除了净息差核心指标下滑外,还有市场担忧的坏账率反弹的问题。 疫情之下,商业银行不良率已呈现上行趋势。今年一季度末,商业银行不良率总体上行5bp至1.91%。总体而言,国有行、股份行相对偏低,城商行、农商行要高一些。 (2015年不同类型银行不良贷款率,来源:东吴) 此外,近期再次提出对中小微企业贷款的延期还本付息期限延长至2021年3月末,资产质量压力尚未完全显化出来。可以说,疫情对于银行业的影响将在后续陆续体现出来。 不仅如此,银行股近来还频频遭遇利空打击。 6月17日,国务院常务会议部署,今年推动金融系统全年向各类企业合理让利1.5万亿元。 高层首次提及让利具体数额目标,也是传达了一种“共克时艰”的态度,主要还是通过真正引导融资利率下行,让央行放出的水能够真正普惠到中小微企业。 1.5万亿让利目标提出之后,银行业净息差还有望继续下行,虽然一些银行开始采取降低存款利率的举措。真真切切让利实体经济,怕是跑不掉的。让利出去了,银行自身利润自然会受到影响。 7月11日,银保监会进行答记者问表示,银行要适当降低分红,不增加奖金,把有限的利润更多用于资本补充,提高风险抵御能力。 如果降低分红或者不分红,对于不少银行股而言,其实已经失去了投资价值。因为每年利润增长只有区区百分之几,增速低于股权成本,如果没有更高比例的分红,不足以弥补公司价值的逐步萎缩。 7月14日,据券商中国获悉,7月初以来,银监部门对部分银行进行窗口指导,建议适当控制上半年利润增速,增幅尽量不超过两位数。 一些经营良好的银行股,上半年利润达到2位数其实是比较容易的。如果有窗口指导,在财报上多划拨一些坏账拨备就可以处理了。但是,市场投资者可能不会买账,毕竟业绩增速慢下来了。 4 如此悲观,是不是说银行股没有投资机会了呢?显然也不是。接下来,我们不妨来对比一下招商银行、宁波银行、以及被社保减持的交通银行。 2015年及以后,交通银行利润增速已经下滑至5%以内。而招行和宁波则在2015年触底之后,大幅反弹,最近3年维持基本维持了2位数的利润增长。 净息差方面,三家银行最高的是招行,今年一季度已经提升至2.56%。最低的是交行,只有区区1.55%,与招行相差1.01%,可见盈利能力已经不在一个台阶上了。另外,宁波净息差为1.74%,在所有上市银行中表现也很一般。 不良贷款率方面,招商银行从2016年后快速下降。到了今年一季度仅为1.11%,而交通银行最近3年多时间,并没有明显的下降趋势,今年一季度仍然高达1.59%。招行的不良率比兴业低了48个bp。 宁波银行就是逆天的存在,长年不良率控制在1%以下,今年一季度仅为0.78%,比招行还要低33个bp,是所有上市银行中最低的。 不良坏账拨备覆盖率方面,招行是非常审慎的。今年一季度,招行该数据高达451%,竟比去年末还进一步提升了24%。而交通银行一季度仅为154%,比去年末继续下滑17.6%,比招行低了297%。可见招商这些年藏了多少利润。当然,宁波银行更夸张,今年一季度拨备率已经提升至524%,是所有上市银行中最高的。 ROE方面,招行和宁波长年均在16%以上,而交行最近10年处于持续下滑的趋势之中。 从各个维度来看,招行和宁波的经营能力全面碾压交行。那么,你就应该知道,为何市场会给前两者银行非常高的估值,而交行则排名倒数第二,仅次于华夏了吧! 5 净息差收窄、让利实体万亿、疫情之下的不良率反弹等对于利润增长有实实在在的冲击。此前,央行研究局有一个预判:银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。 基于此,银行股下半年整体表现可能不会太好。但银行业“恒者恒强”的格局同样越加凸显,经营优秀的银行仍然值得关注与配置,比如零售之王的招商银行。

近日,江苏省政府发布最新人事任免通知称,任命陈加明为紫金财险总裁,接棒顾士新。简历显示,陈加明自2014年2月获批担任紫金财险副总裁、党委委员至今已有6年。 记者从天眼查了解到,紫金财险于2009年5月8日在江苏省南京市注册成立,注册资本金为25亿元。陈加明为成立11年的紫金财险的第三任总裁。 其中,紫金财险首位总裁许坚于2018年初离职赴任永诚财险;第二任总裁顾士新由江苏省政府在2018年1月20日发布通知,任命其为紫金财险总裁。 根据紫金财险2020年一季度偿付能力报告,公司现有40家股东,其中持股5%以上的股东共3家,分别为江苏省国信集团有限公司(持股16.6%)、江苏舜天(600287)股份有限公司(持股6.4%)、南京紫金投资集团有限责任公司(持股5.8%)。另外,总公司高级管理人员中陈加明排名第六。 截至今年一季度末,紫金财险核心及综合偿付能力充足率数值相同,均为260.56%,最近一期风险综合评级为B。另外,今年一季度,紫金财险累计实现保险业务收入16.79亿元;累计实现净利润2572万元。

2020年一季度,受疫情影响国有控股上市公司经营业绩普遍下滑。数据分析显示, 771家 国有控股上市公司,占上市公司总数20.16%,实现营业收入47,662.6亿元,占上市公司营业收入总数59.90%,同比下降12.55%;实现利润总额1,497亿元,同比下降61.43%;实现净利润1,073亿元,同比下降63.95%;营业利润率2.25%,同比下降58.78%。一季度,国有控股上市公司资产负债率控制较好,平均资产负债率62.13%,与同期基本持平;一季度,国有控股上市公司研发投入占营业收入的比重1.04%,同比上升22.47%。相关经营风险分析如下: 一、国有控股上市公司降本增效风险加大 一季度,国有控股上市公司实现营业收入47,662.6亿元,同比下降12.55%,利润及盈利能力大幅下滑,降幅超过50.00%,受疫情影响国有控股上市公司降本增效面临较大压力。 一季度,国有控股上市公司共实现营业收入47,662.6亿元,较同期下降12.55%。其中,受疫情影响较大的影视、餐饮、景点等行业营收下降幅度超过50.00%。实现利润总额1,497亿元,同比下降61.43%;实现净利润1,073亿元,同比下降63.9%;营业利润率2.25%,同比下降58.5%。与营业收入降幅相比,国有控股上市公司利润总额、净利润和营业利润率降幅更大,均超过了50.00%。国有控股上市公司利润总额、净利润和营业利润率的下降幅度较民营企业相比高出两倍,分别为2.19、2.24、2.67倍。数据分析显示,一季度国有控股上市公司固定成本占比较高,主要系厂房和设备的折旧、租金、管理人员的工资费用等刚性成本并未受疫情影响明显降低。因此,对于国有控股上市公司来说降本增效、强化内部管控的力度需加大。 二、国有控股上市公司科技创新风险需加强管控 一季度,国有控股上市公司研发投入较同期上升22.47%,占营业收入的比重为1.04%,相较于民营企业2.78%的一半不到,研发投入强度有待提升。 一季度,国有控股上市公司研发投入为494亿元,较去年同期增加7.10%;研发投入占营业收入的比重为1.04%,同比上升22.47%。但一季度国有控股上市公司研发投入占营业收入比重远低于民营企业,幅度达62.7%,国有控股上市公司研发投入强度有待提升。从毛利率来看,一季度国有控股上市公司相较于民营企业要低37%,在一定程度上从侧面反映了目前科技创新对于提升国有控股上市公司盈利能力的效用还有待加强。 三、国有控股上市公司债务风险可控 一季度,国有控股上市公司净现金流为净流出,较同期收窄59.32%;平均资产负债率62.13%,与同期基本持平;流动比率1.15,速动比率0.76,同比略微下降,债务风险可控。 一季度,国有控股上市公司经营净流出5,358亿元,虽较去年同期增长227.95%,但明显低于民营上市公司416.5%的增长幅度;但投资净流出3,543亿元,较去年同期收窄8.81%;筹资净流入8,054亿元,较去年同期增长125.24%。总体来看,一季度国有控股上市公司净现金流为净流出823.7亿元,较去年同期收窄59.32%,但仍明显低于民营上市公司77.17%的收窄幅度。 四、国有控股上市公司产业链“两头承压”风险加大 一季度,国有控股上市公司存货周转天数较同期慢了24.70天,应付账款周转天数较同期快了6.9天,应收账款周转天数较同期慢了9.8天,供应链承压,资金回收压力加大。 一季度,国有控股上市公司存货周转天数为140.9天,较同期上升21.25%,比同期慢了24.70天,主要系受疫情影响企业生产和销售活动存在一定的阻滞现象,去库存的压力加大。应付账款周转天数为96.40天,同比下降6.73%,较同期快了6.9天;应收账款周转天数为45.5天,同比上升27.31%,较同期慢了9.8天。数据分析表明国有控股上市公司积极履行社会责任,在特殊时期加大对供应商的支付力度,以支持供应链的良性发展,同时亦表明国有控股上市公司在产业链中“两头承压”明显,产业链资金状况趋紧,资金回笼风险显著加大。 五、国有控股上市公司税负偏高需关注 一季度,国有控股上市公司税金及附加占营业收入比重达3.01%,是民营企业的2.84倍,值得关注。 一季度,国有控股上市公司税金及附加共计1,435亿元,较去年同期下降17.14%,国有控股上市公司税金及附加占营业收入的比重达3.01%,民营企业税金及附加占营收的比重为1.06%,国有控股上市公司税金及附加占营业收入的比重是民营企业的2.84倍,值得特别关注。 六、国有控股上市公司资本结构急待优化 一季度,国有控股上市公司利息支出占净利润的比重达90.22%,是民营企业的1.84倍,优化资本结构,降低资金成本刻不容缓。 一季度,国有控股上市公司利息支出共计967.9亿元,同比上升18.43%,占营业收入的比重为2.03%,同比上升35.42%;占净利润的比重达90.22%,较同期上升228.54%。一季度国有控股上市公司利息支出占净利润的比重是民营企业的1.84倍。数据分析表明国有控股上市公司自有运营资金不足需要大量举债来维持正常运营,导致资金成本高企,拉低了营业利润率。如需改变目前国有控股公司为金融机构打工的窘境,急待优化国有控股上市公司的资本结构,进一步加大混改力度,增大权益资本,降低有息负债,健全内控机制,提高运营效率。

6月9日,央行发布2020年第一季度支付业务统计数据显示,受新冠肺炎疫情影响,银行账户数量增速放缓,非现金支付业务量小幅下降,支付清算系统业务量相对稳定,全国支付体系运行总体平稳。 具体来看,银行账户数量增速放缓,截至一季度末,全国共开立银行账户115.15亿户,环比增长1.43%,增速较上季度末下降1.61个百分点。但单位银行账户数量保持增长,截至一季度末,全国共开立单位银行账户6987.27万户,环比增长2.20%,增速较上季度末下降0.25个百分点。个人银行账户数量则小幅增长,截至一季度末,全国共开立个人银行账户114.45亿户,较上季度末增加1.61亿户,环比增长1.43%,增速较上季度末下降1.62个百分点。 而在非现金支付业务方面,央行数据显示,一季度,全国银行共办理非现金支付业务4630.76亿笔,金额883.24万亿元,同比分别下降5.23%和5.20%。 但其中,移动支付业务量保持增长态势。一季度,银行共处理电子支付业务458.38亿笔,金额602.66万亿元。其中,移动支付业务225.03亿笔,金额90.81万亿元,同比分别增长14.29%和4.84%;网上支付业务176.83亿笔,同比增长8.58%。 此外,在支付系统方面,央行数据显示,一季度,支付系统共处理支付业务1228.69亿笔,金额1715.15万亿元。支付系统业务金额是同期GDP的83.06倍。 其中,网上支付跨行清算系统业务金额快速增长。一季度,网上支付跨行清算系统处理业务33.98亿笔,金额40.17万亿元,同比分别增长13.50%和67.00%。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估