8月18日晚,顺丰控股(002352)披露了7月份经营数据,在快递行业的传统淡季,顺丰单月业务量增速超过行业2倍,实现营业收入119.67亿元,同比增长35.96%;业务量达到6.36亿票,同比增长72.36%,供应链业务收入达到6亿元,同比增长30.72%,迎来2020年下半年的开门红。 经过年中大促,作为电商消费淡季,加之受到疫情和水灾等多重因素的影响,国家邮政局数据显示,7月快递行业业务量同比增速略有回落,全国快递服务企业业务量完成69.4亿件,同比增长32.2%。 科技加速替代人工 受居民消费升级、疫情以及电商促销等因素影响,2020年生鲜网购渗透率提升明显,上半年生鲜物流业务量也出现明显增长。 2020年7月30日,顺丰发布生鲜大数据报告显示,2020年上半年顺丰生鲜共发出近2.5亿件快递,同比增加139%,生鲜48小时内到件率保持在86%。 为确保在原产地快速流通,顺丰在广阔、揽收难、耗时长的杨梅产区共投入8架承重10kg的无人机,将2小时路程缩短至8分钟,大大提升效率,让杨梅更加新鲜。同时为了进一步保险,顺丰投入专业注水冰袋+自动注水机的使用,用2秒完成冰袋包装,科技代替人工,速率提升10倍。 在稳定的时效背后,是顺丰强大的生鲜物流底盘。今年上半年顺丰在生鲜物流方面专机投入数量同比增长52%、陆运冷藏车次同比增长286%、高铁运输吨位提升10倍。 依托“天网+地网”的强大运输能力保障时效,顺丰努力保证每一件货物能在第一时间送达。与此同时,顺丰也在不断结成更多战略合作,拓宽物流底盘,强化综合物流的实力。 7月末,顺丰速运与国铁物资签署了框架合作协议,双方将围绕国铁商城、物流运输等方面开展多方位、多元化、更深层次的合作。 同月,顺丰集团与翔业集团签署战略合作框架协议,双方将共同推动顺丰集团在翔业集团旗下的厦门机场加大运力投放,增开国内外货运航线;在厦门新机场设立货物处理中心;争取成立航空货运基地公司等。 8月初,顺丰国际与普洛斯在英国北安普敦物流园签订8300多平方米的租赁协议。这是顺丰在英国设立的第一个配送中心,该中心将成为其不断扩张的海外供应链的重要组成部分。 多层次产品矩阵 在顺丰不断拓宽物流底盘、强化运力的同时,顺丰也在持续加强科技力量的优化引导,而顺丰在研发力量上投入更是位列快递行业榜首。 顺丰在充分应用AI构建了完整的网络与线路规划算法系统,有效预测快递件量和选点,规划运输线路,合理配置中转场分区资源,提高其集散效能,有助于降低运输成本,提升运输时效,实现同城快递高时效的要求;解决传统物流行业选址规划等方面的难题,提升企业运营效率。 资料显示,顺丰正在构建智慧物流地图服务平台,深入到物流全环节,作为国内首家工业级物流地图服务产品,顺丰地图具备精准地址,高准确率,亿级大数据等核心优势。 行业分析师认为,顺丰的信息技术优势扩大了物流生态圈,有助于为B端客户进行库存管理以及精准运输安排。 随着产品逐渐丰富,顺丰产品矩阵的层次化更加明显,从时效件、经济件、重货快运、冷链及医药、同城配送、国际业务到供应链业务等,顺丰各项业务在“天网+地网+信息网”的物流网络下,形成了较强的协同效应,客户粘性增强,综合物流服务商的优势更加凸显。

据百世集团最新发布的财报显示,其今年二季度营业收入为84.18亿元,集团各业务迎来了强劲复苏,整体经营稳健向好;二季度毛利润为5.7亿元,同比增长9.6%,且毛利率上升至6.8%,同比扩大0.9个百分点;非美国通用会计准则下(Non-GAAP)净利润为1124万元,同比增长73.3%。 尽管市场竞争加剧,百世快递仍然在二季度稳居行业前列。二季度包裹量同比增长19.3%,达到22.7亿件,市场份额达到10.7%,环比提高了0.2个百分点。为寻求市场份额增长的高质量和可持续性,百世快递聚焦提质增效,重视营造稳定共赢的合作伙伴关系。 在运营上,百世快递通过加大自动化投入、数字化流程管理、以及优化车线和智能路由规划,达到降本增效的目标。二季度快递单票成本同比下降21.5%,其中单票运输成本同比下降19.6%,毛利率则同比增长0.9个百分点。 为缓解加盟网点资金压力,帮扶网点稳定运营,百世快递提供偏远区域路线补贴、专项快捷低息的资金支持,同时针对所有站点开展意外险、责任险等专项保险支持。为加盟网点创造更多发展机遇,百世快递探索最后一公里的新业态,设立邻里驿站末端网点,并提供驿站建设资金扶持,从单纯的收取快递向社区综合服务转变,促进多业态融合,增强网点盈利能力。 百世快运第二季度迎来逆势增长,货运量超过220万吨,较去年同期增长28.9%,大大高于行业平均水平。预计下半年,百世快运的增速仍将保持在30%左右。 本季度快运单吨成本同比下降21.1%,毛利率则同比扩大2.5个百分点至8.9%,为历史新高。主要原因为聚焦电商件、注重规模效应、持续优化网络结构和提高运营效率。(刘礼文)

8月18日,青青稞酒发布2020年半年度报告,在过去两年短暂盈利之后,青青稞酒再度陷入亏损。 半年报显示,2020年上半年,青青稞酒营收3.54亿元,同比下降34.65%;净利润由盈转亏,亏损约3507万元,去年同期净利润约2245万元,同比下降256.2%;扣非后净利润为亏损4112万元,同比下降426.26%。 对于业绩变动的原因,青青稞酒表示,主要系受疫情影响,导致销售收入下降。 此前,青青稞酒曾发布预亏公告称,受新冠疫情影响,春节期间的产品动销有较大影响,对第一季度收入影响较大;第二季度,虽然青海市场在逐步恢复,但由于第二季度属于销售淡季,未能对业绩起到提振作用。 上年报,青青稞酒主营酒及酒精饮料业营收3.19亿元,同比下降36.71%。其百元以上的高档青稞酒产品营收2.32亿元,同比下降39.12%;普通青稞酒营收0.79亿元,同比下降30%。 青青稞酒控股的两家酒类销售公司业绩同样表现为大幅下滑。青海互助青稞酒销售有限公司净利润较上年同期下降130.14%,西藏天佑德青稞酒业有限责任公司净利润较上年同期下降318.34%。青青稞酒都表示因疫情导致市场下滑。 据年报显示,2017年青青稞酒上市后首亏0.98亿元,但2018年,青青稞酒便实现扭亏为盈,实现盈利1.09亿。2019年,青青稞酒净利润大幅下滑至0.22亿元,但到了2020年青青稞酒终于再度陷入了亏损。 同时,2020年上半年亏损3507万元也是青青稞酒自2011年上市以来首次出现半年度净利亏损。

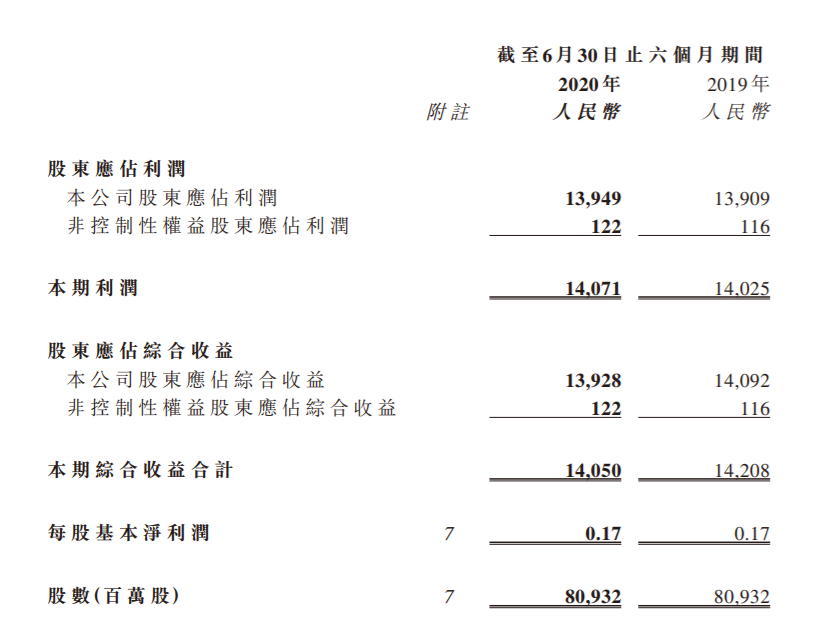

8月18日中午,中国电信公布2020年中期业绩。报告数据显示,2020年上半年中国电信营收1938.03亿元,去年同期为1904.88亿元,同比上升1.7%。公司股东应占利润为139.49亿元,同比上升0.3%,每股基本净利润为0.17元。 财报显示,公司上半年持续与中国联通开展5G网络共建共享,上半年投资202亿元建成开通5G基站约8万台,在用5G基站接近21万台。 中国电信董事长兼首席执行官柯瑞文表示,当前国家经济社会正在加快数字化转型,经济结构不断优化,增长动力加速转换,通信行业现正处于新的历史起点,新一轮科技和产业革命与新一代信息通信技术的融合创新,不断催生出新的业态,以5G、数据中心等为代表的新型基础设施是第四次工业革命的关键基石,降为我们创造出巨大的纵深发展机遇。 财报数据显示,在移动用户方面,上半年公司移动用户达到3.43亿户,净增790万户,其中,5G套餐用户达到了3784万户。5G业务拉动移动用户价值增长,移动用户ARPU较去年下半年回升,同比降幅趋缓。 在家庭用户方面,上半年公司宽带用户达到1.54亿户,有线宽带接入收入达到人民币353亿元,同比增长0.5%。宽带接入ARPU(平均每用户贡献的收入)为38.3元,较去年下半年增长4.6%,同比降幅趋缓。宽带综合ARPU达到44.2元,较去年下半年提升8.1%,回升至去年同期水平。 在政企用户方面,公司产业数字化收入为429亿元,同比增长5.1%。其中IDC收入为145亿元,同比增长11.9%;行业云收入为47亿元,同比增长30.4%;组网专线收入为102亿元,同比增长4.6%。

北京时间8月18日,乐信(LX.US)在美股盘前发布了2020年第二季度财报。数据显示,乐信二季度营收29.58亿元(人民币,下同),同比增长18.7%;净利润4.19亿元,同比下降33.3%,调整后净利润为4.53亿元,同比下降32.5%。 分业务来看,乐信二季度在线直销收入5.7亿元,去年同期为9.7亿元,这一下降主要是由于2020年第二季度COVID-19大流行的影响,导致每个订单的消费者平均支出减少;信贷服务收入20亿元,同比增长48.8%;贷款便利化和服务费收入9.31亿元,同比下降7.7%。 乐信分期乐商城本季GMV为14亿元,同比下降27.3%。 乐信CEO肖文杰表示:“今年以来,公司全面发力新消费,金融业务转向To B服务模式,互联网平台收入明显上涨,为公司创造出一条新增长曲线。三季度预计促成借款金额将超480亿元,同比增幅将超30%,我们对完成全年1700-1800亿元的目标充满信心。” 乐信二季度互联网平台收入近10亿,其中平台服务收入4.19亿,同比增长109%;乐卡等会员服务收入超过2400万。 用户数据方面,截至二季度乐信的用户数位9530万,同比增长90%,连续4个季度保持90%以上的高速增长。另外在8月10日,乐信用户数突破1亿;授信用户为2270万人,同比增长68.4%。二季度,乐信的单季活跃用户数为680万人,同比增长65.8%。 根据财报数据,乐信二季度促成借款金额411亿元,同比增长57.8%,在上份财报中,乐信预计平台二季度促成的借款金额将超过380亿元。截至报告期末,乐信的在贷余额为619亿元,同比增长52.4%。另外,乐信90天+的逾期率为2.99%,上个季度末为2.57%。 彭博跟踪乐信的13位分析师中,12位给予“买入”评级,1位给予“持有”评级,无“卖出”评级,乐信12个月目标价为13.51美元。 周一美股收盘,乐信报8.64美元,涨2.49%,最新总市值为15.63亿美元。

8月17日,红旗连锁发布2020年半年度报告显示,截至2020年6月末,其投资的新网银行总资产为400.79亿元,总负债为353.76亿元,归属于母公司股东权益为47.02亿元。 该报告同时披露,2020年上半年新网银行营收稳步增长,实现12.42亿元,同比增加7.8%。与此同时,应对疫情影响并响应国家号召,新网银行加大抗疫金融支持和服务小微力度,实现净利润3.98亿元,同比减少14.81%。 四川新网银行是全国三家互联网银行之一,于2016年12月28日正式开业。新网银行注册资本30亿元,由新希望集团、小米、红旗连锁等股东发起设立,是银监会批准成立的全国第七家民营银行,也是四川省首家民营银行。 2020年新冠疫情发生以来,政府工作报告提出“鼓励银行合理让利”,国务院常务会议也明确推动金融系统全年向各类企业合理让利1.5万亿元,银保监会最近也强调,要“更大力度让利实体经济”。 8月10日发布的2020年二季度银行业保险业主要监管指标数据也显示,今年上半年商业银行累计实现净利润1.0万亿元,同比下降9.4%。商业银行平均资产利润率为0.83%,较上季末下降0.15个百分点。 疫情发生后,新网银行对全国多个疫情重灾区实现信贷投放倾斜,还针对大成都范围内中小微企业推出“新网向蓉”计划,助力小微客户在疫情期间高效获得金融服务。 新网银行官方资料显示,该行致力于打造成为一家数字科技普惠银行,把金融科技和大数据风控视为自身的核心能力来建设和创新,意在为“二八定律”中那80%没有享受到完善金融服务的小微群体,提供金融服务。

8月18日下午,吉祥航空发布2020年半年报。今年上半年,其实现营收41.69亿元,同比下降48.28%;实现归母净亏损6.75亿元,去年同期盈利5.79亿元;实现扣非归母净亏损7.91亿元,去年同期盈利4.98亿元。 搜狐财经梳理发现,此次亏损是吉祥航空上市以来首次的半年度亏损。2016年四季度、2018年四季度及2019年四季度,其归母净亏损分别为1546.84万元、2.02亿元及2.41亿元。但在这三个年度的下半年,其归母净利润均为正值。 今年上半年营收的明显下降,主要是吉祥航空航班量受疫情影响大幅缩减所致。财报显示,其客运运力投入(按可用座公里计)同比下降39.78%;旅客周转量(按收入客公里计)同比下降52.09%;客座率为67.93%,同比下降17.45个百分点。 为了应对疫情冲击,吉祥航空在今年上半年开展了多项控制成本的举措。例如,调整、推迟新飞机引进计划;暂停基建项目,围绕成本管控举措,大幅削减低效益航班、严控各项日常非必要支出,在不减薪不裁员的前提下,调整压缩预算,暂缓岗位招聘及员工晋级工作等。 但在营收大幅下滑的情况下,其营业成本的削减幅度相对较低,为同比下降32.03%。因此,吉祥航空今年上半年的综合毛利率为-12.47%,而去年同期为14.42%。 财报显示,其单位营业成本还有所增长。今年上半年,其单位营业成本为0.39元,较去年同期增加0.05元;而客公里收益为0.5元,较去年同期增加0.03元。吉祥航空称,这也是受疫情影响其航班量大幅缩减所致。 而期间费用的增加,进一步侵蚀了吉祥航空的利润。今年上半年,其销售费用同比下降38.56%,管理费用同比下降2.17%,研发费用同比上升9.65%。但因为财务费用暴涨138.28%至3.39亿元,其期间费用同比增长11%。 吉祥航空称,由于疫情对其运行情况产生了巨大冲击,其积极拓展融资渠道,上半年累计融资超过54亿元,目前资金流动性充足。 财报显示,今年上半年,吉祥航空筹资活动现金流入92.29亿元,筹资活动现金净流入32.49亿元。因此,尽管其经营活动现金净流出12.54亿元,投资活动现金净流出7.68亿元,但现金及现金等价物净增加了12.07亿元。 融资金额及现金储备的变化,也体现在吉祥航空的资产负债表上。截至今年6月末,其资产负债率为69.52%,较2019年末上升8.58个百分点。 截至今年6月末,其货币资金及交易性金融资产合计为31.1亿元,同比增长79.26%;包含短期借款、一年内到期的非流动负债在内的即期有息负债为94.74亿元,同比增长55.72%;包含长期借款、长期应付款在内的长期有息负债为109亿元,同比增长6.54%。 截至8月18日收盘,吉祥航空股价报10.4亿元,跌幅为2.16%,总市值为204.48亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估