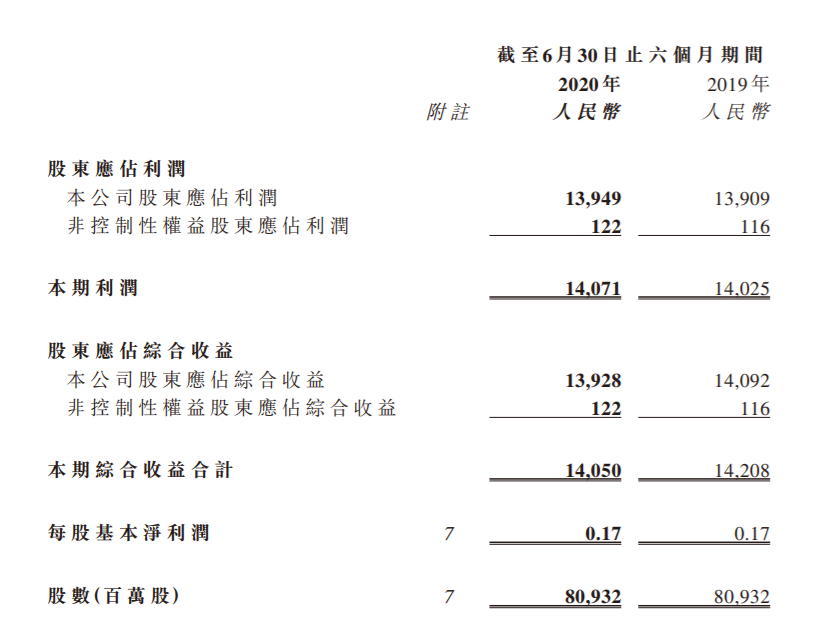

8月18日中午,中国电信公布2020年中期业绩。报告数据显示,2020年上半年中国电信营收1938.03亿元,去年同期为1904.88亿元,同比上升1.7%。公司股东应占利润为139.49亿元,同比上升0.3%,每股基本净利润为0.17元。 财报显示,公司上半年持续与中国联通开展5G网络共建共享,上半年投资202亿元建成开通5G基站约8万台,在用5G基站接近21万台。 中国电信董事长兼首席执行官柯瑞文表示,当前国家经济社会正在加快数字化转型,经济结构不断优化,增长动力加速转换,通信行业现正处于新的历史起点,新一轮科技和产业革命与新一代信息通信技术的融合创新,不断催生出新的业态,以5G、数据中心等为代表的新型基础设施是第四次工业革命的关键基石,降为我们创造出巨大的纵深发展机遇。 财报数据显示,在移动用户方面,上半年公司移动用户达到3.43亿户,净增790万户,其中,5G套餐用户达到了3784万户。5G业务拉动移动用户价值增长,移动用户ARPU较去年下半年回升,同比降幅趋缓。 在家庭用户方面,上半年公司宽带用户达到1.54亿户,有线宽带接入收入达到人民币353亿元,同比增长0.5%。宽带接入ARPU(平均每用户贡献的收入)为38.3元,较去年下半年增长4.6%,同比降幅趋缓。宽带综合ARPU达到44.2元,较去年下半年提升8.1%,回升至去年同期水平。 在政企用户方面,公司产业数字化收入为429亿元,同比增长5.1%。其中IDC收入为145亿元,同比增长11.9%;行业云收入为47亿元,同比增长30.4%;组网专线收入为102亿元,同比增长4.6%。

8月17日,京东集团发布2020年第二季度及半年度业绩报告,数据显示,京东2020年第二季度实现净收入2011亿元,同比增长33.8%。今年第二季度经营利润为50亿元,较去年同期增长27亿元。京东过去12个月的活跃用户数较去年同期增长29.9%,达到4.17亿。 记者梳理发现,京东本季度营收创下近10个季度新高,活跃用户增速也创下近3年新高。一位不愿具名的券商分析师受访时表示,京东以超预期数据回应增长遇天花板质疑背后,是旗下物流、数科、健康业务协同发力,通过多种业务创新增厚了公司市值空间。 上半年业绩超预期 具体来看,京东2020年二季度营收包括商品收入1781.87亿元,以及服务收入228.67亿元,增幅分别达到45.4%、36.4%。 盈利方面,京东2020年二季度归属于普通股股东的净利润为164亿元,去年同期仅为6亿元。 另外值得注意的是,截至2020年6月30日,京东现金及现金等价物、受限资金及短期投资共计1260亿元,处于历史高位。 事实上,据记者梳理,京东新近公布的业绩达到2018年以来较高水平。2018年一季度以来,京东各季度收入从未突破2000亿元,33.8%的单季收入增速也创下2018年以来新高。 用户数量方面,经历了2018年的增长停滞,京东年活用户数首次突破4亿大关。2020年6月,京东移动端日均活跃用户数较去年同期增长40%。 对此,京东集团首席财务官许冉表示,“京东强劲的财务和运营表现,使我们可以持续投资于以供应链为基础的技术创新和卓越的用户体验,这些都将助力公司长期可持续的增长。” 一位不愿具名的券商分析师认为,京东深耕物流体系16年,构筑了深厚的竞争壁垒,随着规模优势释放及效率稳健提升,自营业务已步入收获期。 京东健康动作频繁 京东零售集团CEO徐雷在财报电话会议上表示,今年因为疫情原因增加了一些不确定性,但同时消费品、生鲜、医疗等几个品类较往年有更强劲的增长。 作为继京东数科、京东物流之后又一独立开展运营的业务布局,京东健康在疫情期间贡献了较高业绩,并且在近期动作频繁。 据徐雷介绍,京东健康已成为国内医药零售行业最大参与者。同时,疫情期间京东健康保持了非常高的用户活跃度和渗透率,互联网问诊率增长400%以上。未来,京东健康将将继续提升医疗服务能力,打造一个全方位的管理平台。 8月18日下午,京东健康举行了“京东家医”发布会。京东集团副总裁、京东健康CEO辛利军在会上表示,“京东家医”将通过连接线上线下优势资源方式提供医疗健康服务,未来5年预计服务5000万个家庭。 2020年中报还披露,京东与高瓴资本达成了京东健康B轮不可赎回优先股融资协议,高瓴预期将投资超8.3亿美元。交割将于2020年第三季度完成,交割后京东集团仍将是京东健康控股股东。 财报数据显示,2020上半年京东商品服务收入3082.80亿元,服务收入占比389.79亿元,分别占总收入比重为88.76%、11.22%。徐雷介绍,下半年京东零售工作重点将集中在以下几个方向:一是推进供应链的开放;二是进一步布局下沉市场;三是推进全渠道建设。

北京时间8月18日,乐信(LX.US)在美股盘前发布了2020年第二季度财报。数据显示,乐信二季度营收29.58亿元(人民币,下同),同比增长18.7%;净利润4.19亿元,同比下降33.3%,调整后净利润为4.53亿元,同比下降32.5%。 分业务来看,乐信二季度在线直销收入5.7亿元,去年同期为9.7亿元,这一下降主要是由于2020年第二季度COVID-19大流行的影响,导致每个订单的消费者平均支出减少;信贷服务收入20亿元,同比增长48.8%;贷款便利化和服务费收入9.31亿元,同比下降7.7%。 乐信分期乐商城本季GMV为14亿元,同比下降27.3%。 乐信CEO肖文杰表示:“今年以来,公司全面发力新消费,金融业务转向To B服务模式,互联网平台收入明显上涨,为公司创造出一条新增长曲线。三季度预计促成借款金额将超480亿元,同比增幅将超30%,我们对完成全年1700-1800亿元的目标充满信心。” 乐信二季度互联网平台收入近10亿,其中平台服务收入4.19亿,同比增长109%;乐卡等会员服务收入超过2400万。 用户数据方面,截至二季度乐信的用户数位9530万,同比增长90%,连续4个季度保持90%以上的高速增长。另外在8月10日,乐信用户数突破1亿;授信用户为2270万人,同比增长68.4%。二季度,乐信的单季活跃用户数为680万人,同比增长65.8%。 根据财报数据,乐信二季度促成借款金额411亿元,同比增长57.8%,在上份财报中,乐信预计平台二季度促成的借款金额将超过380亿元。截至报告期末,乐信的在贷余额为619亿元,同比增长52.4%。另外,乐信90天+的逾期率为2.99%,上个季度末为2.57%。 彭博跟踪乐信的13位分析师中,12位给予“买入”评级,1位给予“持有”评级,无“卖出”评级,乐信12个月目标价为13.51美元。 周一美股收盘,乐信报8.64美元,涨2.49%,最新总市值为15.63亿美元。

8月17日晚,美迪西发布2020年半年报,公司2020年1-6月实现营业收入2.60亿元,同比增长31.32%;归属于上市公司股东的净利润为4668.04万,同比增长73.32%。 公司表示,营业收入同比增长主要由于随着公司服务能力的持续提升,市场订单持续增长,客户结构和业务结构持续优化所致;归属于上市公司股东的净利润同比增长,主要系公司经营管理计划有序推进,收入稳步增长,运营效率逐渐提升,以及现金管理利息收入增加所致。

核心观点: 1.今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。得益于疫情的有力管控,近期我国经济增速较快回升。尽管如此,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退? 2.从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。 3.从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。 4.与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。 正文: 今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。近期得益于疫情的有力管控,我国经济增速较快回升。尽管如此,我国城镇失业人数明显上升,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退? 图1:经济回升迅速,但民生修复缓慢 数据来源:WIND 一、不平衡的经济修复 从居民的角度看,当前居民收入整体有所回暖,但农民工收入回升却十分有限,两者差距达到近年来最大。不同群体收入修复快慢的背后折射出各个行业修复速度的差异:农民工的半数以上从事服务业尤其是低端服务业,疫情对其影响更为持久和显著,从而使得农民工的收入恢复明显慢于其它群体。 图2:不同群体的收入增速差异扩大 数据来源:WIND,笔者整理 从企业的角度看,近期企业资金成本总体有所下降,但民企相对国企的债券融资成本等却仍在攀升。事实上,疫情以来民企相对国企债券违约规模大幅攀升,尤其批发零售等行业较为明显,民企的信用风险及融资成本显著抬升。这些都折射出疫情这种特殊冲击对民营和中小企业的影响明显大于其他企业。 图3:民企相对国企的融资成本攀升 数据来源:WIND,笔者测算 二、进退中的宏观政策 作为重要的传统增长动能,地产投资和销售持续修复,尤其是单月同比增速已回升至疫情前水平。与此同时,房价环比已连续4个月回升。在房住不炒的政策基调下,房价势必掣肘政策的放松。鉴于银行间利率已过低点等因素,房地产销售和投资下半年或将经历由升趋降的过程。 图4:地产已回疫情前,是否继续加码? 数据来源:WIND,笔者测算 基建投资二季度当季同比增速已超过疫情前水平,较快的回升这使得总需求刺激政策进一步加码的必要性有所减弱。财政收入回暖有利于财政资金对基建投资的支持,但当前外需已呈现边际改善的迹象,国内信贷投放速度可能延续放缓,叠加三季度政府债券发行高峰的基本结束,未来基建投资仍面临资金约束。预计基建的扩张将在四季度高位趋缓,全年增速或在5%-8%的区间。 图5:基建已回疫情前,能否继续发力? 数据来源:WIND,笔者测算 注:图中各项资金是其对基建投资增速的拉动值。财政资金包含预算内资金和政府性基金,债券包含专项债、特别国债和城投债。 与其它诸多疫情不同,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,但减税降费、加大小微企业信贷投放等结构性民生纾困措施有望继续作为。 三、基本结论 一是从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。 二是从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。 三是与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。

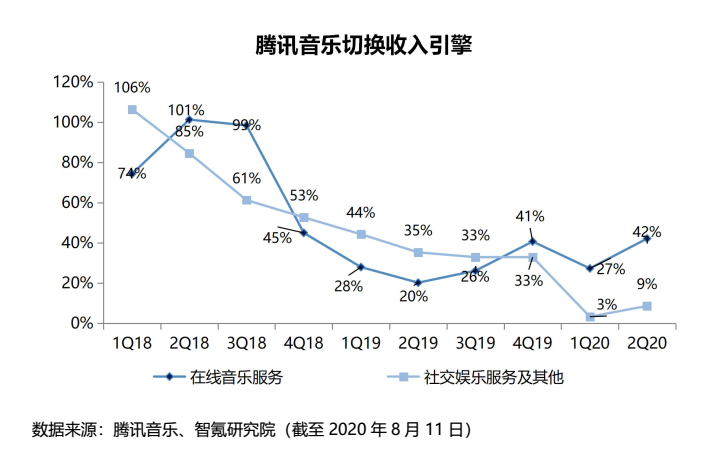

腾讯音乐终于要靠音乐赚钱了。第二季度,腾讯音乐(TMEUS)交出了一份超预期的成绩单,但股价已经连续四天收跌。与2018年上市的另外两个王牌选手拼多多和B站相比,腾讯音乐却被远远的甩在了后面。更令市场担忧的是,腾讯音乐一直稳固的市场竞争地位近日似乎也出现了一些可以被晃动的干扰因素。8月初,阿里宣布88VIP音乐权益“虾米or网易云”二选一之后,腾讯音乐和网易云音乐都宣布了与环球音乐的非独家合作协议。版权不再独家,阿里联手网易,音乐行业的下半场,腾讯音乐能否在守住自己领地的同时创造出更广阔的想象空间?TME终于变成了音乐公司?事实上,早在上市之初,腾讯音乐就面临着不断的争议,从商业模式和营收结构上来看,与其说TME是一个音乐公司倒不如说是一个直播公司。主要由直播打赏构成的社交娱乐服务收入占其总营收的70%左右。可以说,在TME构建的音乐王国中,直播、打赏、虚拟礼物是支持其商业变现的重要功臣,而音乐反而更像是一个嗷嗷待哺的婴儿。虽然,市场认为这个婴儿长大之后能够斩杀四方,但是他还需要漫长的成长时间。在“时间就是金钱”以及“金钱永不眠”的二级市场中,需要长期等待的公司,在吸引力上显然要大打折扣。这一点也反映在了TME跑输大盘的股价上(详见附件)。然而,最近几个季度的转变在于,腾讯音乐正在向一个真真正正的音乐公司靠拢,其营收增长的引擎正在以K歌和直播为核心的社交娱乐业务(Social entertainment services),转换为以音乐为核心的在线音乐业务(online music services)。截至今年第二季度,TME的在线音乐业务增速已经连续三个季度超过社交娱乐。更值得注意的是,如果剔除受疫情影响的第一季度,在线音乐业务已经连续三个季度保持加速增长的态势,而且增速达到了近一年半以来的最高水平。这意味着,作为收入引擎之一的在线音乐业务正在重燃动能,开足马力。智氪研究院制图看得见听不着,腾讯音乐的杀手锏?那么问题来了,在线音乐业务为何能有如此亮眼的表现呢?事实上,在线音乐收入可以简单分为以音乐会员为主的订阅收入和以数字专辑销售、音乐版权转授权和广告业务在内的非订阅部分。回顾二季度,周杰伦的最新数字专辑《Mojito》和五月天的线上直播演唱会,成为音乐行业最为出圈的两件事,几乎收获了全民关注。腾讯音乐作为独家内容合作方,收获了是实在在在的专辑销售收入,并且打响了TME Live的现场演唱会直播品牌。不过,这些都不是腾讯音乐本季度在线音乐收入大增的最主要原因。实际上,TME能够重燃在线音乐这一引擎靠的是会员收入的快速增长,而这背后又以会员规模的增长为最。今年二季度,TME音乐会员收入为13.14亿元(占在线音乐整体收入的59%),同比增长了64%,这背后是越来越多的付费用户数。第二季度,TME每个付费用户平均为音乐支出9.3元,与此前两个季度持平,但音乐付费用户数同比增长51.9%至4,710万,在线音乐用户付费转化率提升至7.2%。智氪研究院制图我们不禁要问一句,为什么越来越多的用户愿意为音乐付费了?这与TME的曲库策略不无关系。以二季度为例,腾讯音乐拿下了国内8成以上音乐综艺的歌曲版权,包括爆款综艺《乘风破浪的姐姐》、《青春有你2》等。歌曲数量的增加可以帮助TME维护活跃用户规模,让用户“听有可听”。在此基础上,付费歌曲占比的提高则让非付费用户越来越“看得见、听不着”,这实际上已经成为TME提升用户转化率的杀手锏。管理层在业绩会上表示,到2020年年底,付费歌曲比例有望达到或略微超过20%。如果以目前TME超过3000万首的曲库规模估算,也就是会有600万首变为“会员可听”。这意味着,“看得见、听不着”的失落感将促使更多的用户臣服在TME的石榴裙下。要广告还是要会员? 然而,对于非会员来说“看得见听不着”的同时可能还要忍受广告带来的烦恼。今年二季度,TME广告收入同比增长了52%,这一增速超过了在线音乐整体(42%)。管理层在业绩会上表示,目前广告收入在总收入中的占比还很少,大约以个位数的百分比存在,但增长很快,预期将会成为会员和直播之后的第三大收入来源。短期来看,TME广告收入的增长主要是由于平台开始向部分用户提供视频或音频广告,他们在广告结束之后可以免费听vip歌曲。此外,平台在提供的车内音乐服务里植入音频广告。而长期来看,TME正在推进有声书等长音频业务,未来也可尝试上述广告模式。值得注意的是,广告一方面能够成为一项不错的收入来源,另一方面也是腾讯音乐拉开会员和非会员使用体验的有效方式,对广告容忍度低的用户就会花钱买会员,这是“提高付费歌曲占比”之外,TME促进会员收入的另一大杀手锏。智氪认为,广告和会员两种模式未来将长期并存,腾讯音乐可以通过这种方式赚到两份钱。对照国外音乐流媒体平台Spotify,广告对收入的贡献可以占到10%。智氪研究院制图当然,除了帮助TME筛选出更多潜在的订阅用户,广告这类高毛利业务也有助于提升TME整体毛利率水平。在今年的非独家版权授权协议之前,TME在线音乐的毛利率受限于版权采购成本,未来广告业务占比的提升将有助于在线音乐业务毛利率的改善。护城河如何守?新边界如何拓?尽管从财报上来看,更像一个音乐公司的TME正在给市场释放更大的想象空间,但更加严峻的竞争新形势却也让市场增加了更多观望的情绪。财报发布当天,腾讯音乐和网易云音乐均宣布与全球三大版权公司之一的环球音乐达成合作。这是网易云音乐首次拿到环球音乐版权,同时也意味着,音乐版权的非独家授权时代开启了,腾讯音乐的版权护城河岌岌可危。此外,网易云音乐在去年获阿里7亿美元投资后,正与其展开深度合作,包括近期加入88VIP会员权益包。截至今年8月8日,88VIP会员用户已超过1000万,这个群体的消费能力、网络活跃程度均高于一般用户,网易云音乐势必将借此机会接触并挖掘这类人群的价值。弥补了环球版权缺憾的网易云音乐又迅速联手阿里,显然会对腾讯音乐产生一些负面影响。但腾讯音乐也有底气,它沿用了典型腾讯系的做法,提前入股了环球音乐和华纳,分别持有10%和1.6%的股份。全球三大唱片公司中,只有索尼不包括在内,但索尼(和华纳)又拥有腾讯音乐的少数股份。资本层面的交织关系,意味着腾讯音乐想要与这些唱片巨头合作做点什么的时候,一般会有优先的讨论权。例如此次与环球音乐的官宣,腾讯音乐就率先落地了除歌曲授权之外的重要动作,两家将推出一个合资音乐新厂牌,来扶持音乐新生代艺人。为此,智氪研究院认为,短期来看,这种竞争态势的转变并不会对腾讯音乐的基本盘产生过多扰动。此外,改变与版权方的合作方式还能帮助腾讯音乐降低来自内容成本的压力。当然,腾讯音乐更需警惕“来自行业之外的竞争”。目前,包括抖音、快手、B站在内的短视频平台也开始投资音乐内容,包括歌曲宣发、创建音乐厂牌、制作音乐类综艺、推出音乐人扶持计划等。现阶段,腾讯音乐与上述几家流量平台均建立了合作关系。但未来关系会如何演变,尚需更长的时间来观察。总体来看,腾讯音乐面临的外部环境有越发严峻的倾向,但用户行为习惯的惯性并不会轻易发生转变。围绕“音乐”,探索更多变现方式将为TME 的价值重塑增加更多的砝码。附件一:腾讯音乐股价表现vs纳斯达克<p class="img-desc" contenteditable="false">图片来源:Bloomberg(截至2020年8月14日)

华英农业公告,公司2020年7月份鸭苗销售数量为549.46万只,销售收入1474.91万元,同比变动分别为-58.93%、-56.72%,环比变动分别为-5.74%、24.00%。7月份,公司鸭苗销售收入同比变化较大,主要由于鸭苗价格低迷,公司外售数量减少所致。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估