在全球经济面临衰退的背景下,中国经济获得国际机构和专家的看好。他们认为,中国经济复苏对全球经济发展至关重要。 联合国贸发会议日前发布的《2020年贸易和发展报告》指出,受疫情影响,全球经济面临深度衰退,预计今年全球经济将收缩4%以上,全球产出将减少超过6万亿美元。 这份报告认为,发达国家产出降幅最大,部分国家今年将出现两位数下降。发展中国家将承受严重创伤,拉美地区可能会受到特别严重的打击,加勒比地区经济体遭受着前所未有的经济重创,但中国经济仍将保持正增长,增长预期为1.3%。 联合国贸发会议全球化和发展战略司司长柯睿智表示,中国非常成功地应对了疫情,迅速采取了封锁措施,中国是少数几个预计不会出现收缩的经济体。他预计明年中国经济增长将非常迅速。 被称为“金砖之父”的高盛首席经济学家奥尼尔近期也对外媒称,中国正从疫情引发的危机中复苏,在金砖国家中,中国将继续成为全球GDP增长最重要的驱动力。 “中国8月份社会消费品零售总额33571亿元,同比增长0.5%,为今年以来首次正增长,这一数据标志中国经济正加速复苏,这对全球经济发展至关重要。”奥尼尔说。 欧洲央行本周发表的报告也对中国经济给予高度关注。该央行称,疫情冲击下,中国经济活动在今年2月陷入低谷,但在此后3个月内大幅反弹,由于中国对世界经济增长的作用越来越大,中国经济复苏对世界经济前景至关重要。

肺部疾病精准介入治疗技术引领者堃博(Broncus)公司日前宣布,已完成数千万美元的C轮融资。本轮融资由清池资本领投,百度资本、济时资本、信银投资、德弘资本、启明创投跟投。本轮融资所得将主要用于巩固和扩张堃博旗下肺部疾病诊疗核心产品线,加速新产品的研发、临床研究、注册审批以及多元化的全球市场布局,帮助堃博持续领跑肺部疾病精准介入治疗领域。堃博此前获得启明创投、IntuitiveSurgical等全球知名风险投资机构以及产业巨擘的持续投资。 肺癌、慢阻肺患者人群巨大,疾病危害严重。以肺癌为例,肺癌是全球范围内发病率和死亡率最高的恶性肿瘤,世界卫生组织(WHO)在2018年发布的全球癌症报告中指出,肺癌是2018年全球发病率最高的癌症,占到当年新发癌症总病例数量的11.6%。仅在中国就约有1亿肺小结节携带者,每年新发肺癌患者近80万例,其中70%-80%患者在发现肺癌时已属晚期。早期肺癌的五年生存率约为90%,6倍于晚期肺癌。 早诊断早治疗,是延长肺癌患者生存时间最有效的手段。但通过低剂量螺旋CT发现的结节因为大小和位置,大部分难以在早期进行组织活检并完成病理分析。 临床医生一直渴望能以精准、微创的介入手术来诊治肺癌、慢阻肺等肺部恶疾,由于肺部解剖结构和病灶位置等原因,病灶难以准确定位和精准到达,阻碍了介入手术在肺部疾病诊疗中的广泛应用。全肺病灶抵达的导航平台推出,是实现肺部疾病介入诊疗至关重要的技术突破。 堃博旗下的LungPro®系统是全球唯一实现全肺抵达的导航系统,拥有全球唯一经支气管出气道导航技术专利保护,该系统使临床医生第一次经气道入路在整个肺部实施介入手术,已获得美国FDA、欧洲CE以及中国NMPA认证,在全球范围内已经获得超过100项专利授权。此外,InterVapor®热蒸汽治疗肺气肿系统、FleXNeedle®活检针、BioStar®一次性内窥镜吸引活检针、调可达™可调弯鞘管等介入耗材已经在不同国家和地区获批上市,射频消融治疗肺癌等项目也进入上市前临床试验阶段,为呼吸介入治疗带来全套解决方案。 堃博CEO湛国威表示:“近年来,包括美敦力、强生、奥林巴斯等国际巨头在内的不同领域国际器械企业在肺部领域深度布局,验证了Broncus领先于市场在介入呼吸领域发力的前瞻视野,来自业界顶尖企业、医生、投资者的认可和支持也夯实了堃博的先锋地位。对比其他产品而言,LungPoint®和LungPro®系统优势明显,堃博以全肺导航为平台,正进一步加速微创、精准的介入诊治技术的开发和商业化应用,不断为医生和患者提供各种肺部恶疾的创新诊治方案。” 本轮领投方清池资本创始人李彬博士表示,“堃博是清池资本今年在医疗器械领域的又一重大投资布局。在全球范围内,肺部疾病的介入诊疗存在着巨大的医学缺口。堃博拥有全球领先的肺部导航系统,丰厚的数据积累以及尖端的分析技术,并以此为基础搭载相关介入活检耗材和治疗工具的应用。我们相信,作为肺部疾病诊疗领域的全球领先技术公司,堃博导航平台所积累的关于检测和介入治疗的海量数据将帮助国内外的临床医生更有效地为病患提供创伤小、个性化的诊断与治疗,造福全球庞大的肺病患者群体。”

蚂蚁集团的IPO计划吸引了全球顶级主权财富基金的关注。记者从知情人士处获悉,包括阿布扎比投资局(ADIA)、新加坡政府投资公司(GIC)、加拿大养老基金投资公司(CPPIB)在内的多家机构已明确表达了希望参与A股战略配售的意向。 根据主权财富基金研究所Sovereign Wealth Fund Institute的数据显示,阿布扎比投资局目前是全球排名第三的主权基金,资产规模约为5800亿美元;新加坡政府投资公司则是排名在第六的主权基金,目前管理的资产规模约为4530亿美元。 此前有报道称,中国社保基金将成为蚂蚁在科创板的基石投资者;而新加坡的淡马锡和沙特主权基金公共投资基金(PIF)也计划参与投资。目前,新加坡的淡马锡、沙特的公共投资基金(PIF)和中国的社保基金分别为全球排名第七、第八和第九的主权基金。 有业内人士预测,基于蚂蚁A+H发行的设计及科创板的战略配售安排惯例,战略配售的比例不低于50%,并且这一比例还将根据市场反馈进一步提升。

脚尖掠过,皮球挤压着空气前进,一道白线唰地划出,穿过球门,撞上球网,顿时一片喧嚣。每隔4年,足球世界杯总能给我们带来一个疯狂的夏天。殊不知,那一片吸引了无数目光的绿茵,有可能来自中国,甚至来自京杭大运河流淌而过的一座古城。 16年前,古城淮安,共创草坪破土而出,开始生产“人造草坪”这个“稀罕物”;16年后,公司已成长为全球龙头,服务各大赛事,久居全球榜首。如今,共创草坪选择开启一个新的时代——迈入资本市场,拥抱更加广阔的明天。 “脚踏实地、专注主业,是我们一直以来的坚持,也是我们未来发展的基本理念。”上市前夕,共创草坪董事长、总经理王强翔接受络,产品远销美洲、欧洲、亚洲、大洋洲等120多个国家和地区。 “从施河工厂到工业园工厂再到越南工厂,从进口草丝到自制草丝再到自制核心原辅料,共创草坪在专注主业的道路上扬鞭奋蹄,2011年开始连续9年蝉联全球人造草坪产销规模第一。”谈及过往成绩,王强翔很自豪。 两次跨越成就全球行业龙头 从苏北古城走向全球,并不是一件容易的事情,共创草坪是如何实现飞跃的?面对记者的提问,王强翔讲了两个小故事,代表着公司发展的两次重要跨越。 第一个故事发生在创业初期,王强翔及其兄长王强众进入人造草坪行业后,很快发现找不到订单和市场。那时,需要人造草坪的主要是学校,可学校需求有限、购买频率低,一家家跑根本吃不消。 怎么办?王强翔想了很多办法,最终决定和工程商合作。“工程商承接的项目多,订单有保障,公司的产品质量、性能比较好,慢慢就做出口碑来了。”王强翔回忆道。从那时起,共创草坪度过了最艰难的创业时刻,产品打开了销路,走上了快速发展的道路。 业务越做越大,甚至国内领先后,该如何发展?“是主业多元化,还是安于现状、小富即安?”这是王强翔当初对自己的考问。 第二个故事由此产生。“我们专注主业,一是坚决不偏离主业,二是要把眼光放到全世界,做大做强主业。”在王强翔看来,国际市场是更大的市场,欧美企业并非是不可战胜的,走向国际市场是企业发展壮大的必由之路。 “二次创业”同样艰苦,通过互联网,一遍遍搜索国外的客户资源,一次次发送商务函件。经过几个月的努力,终于接到了第一个海外订单,来自遥远的墨西哥。没过多久,定金到账,全公司欢呼雀跃。共创草坪的国际化终于迈出第一步。 根据AMI Consulting发布的全球人造草坪行业数据,按销量口径统计,共创草坪2019年全球市场占有率达15%,是全球人造草坪行业的领军企业。 做好准备拥抱更加广阔的市场 骄人的业绩属于过去。站在登陆A股主板市场的历史性时刻,王强翔想的是,如何利用好资本市场的平台优势,更快更好地推动企业发展。按照计划,公司IPO募集资金将分别用于越南共创生产基地建设、技术研发中心建设等项目以及补充流动资金。 “人造草坪市场前景广阔,尤其是国内市场目前还处于起步阶段,具有很大的成长空间。”王强翔告诉记者。 以足球场用人造草坪为例,2017年国内仅有约12000块足球场地铺装人造草坪。根据国家发展改革委等部门2016年5月发布的《全国足球场地设施建设规划(2016-2020年)》,到2020年我国足球场地数量将超过7万块,如果铺装人造草坪的比例逐步提升,仅此领域就将给行业带来巨大的增量市场。 市场空间远不止于此。由于人们消费水平不断提高,休闲草坪越来越受到消费者喜爱,用于满足商业场所、住宅景观的需求。2019年,全球休闲草坪销量为137百万平方米,占比为46.03%,2015年至2019年年均复合增长率为24.91%。据AMI Consulting预测,2023年休闲草坪全球销量将达239百万平方米。 在王强翔看来,公司现有的技术已经能够支撑向市场提供多样化的产品,只是需求是长期的,短期内难有大爆发。“正如我们是A股‘人造草坪第一股’一样,大部分消费者对人造草坪还是很陌生,但随着时间推移,人们会慢慢接受,这是持续的消费升级。” “如今上市了,我们的目标是全球最强。共创草坪做好了准备,拥抱更大的发展。”王强翔说。

欢迎关注36氪出海微信公众号( ID:wow36krchuhai ),及时获取前沿资讯、了解全球新趋势。文末扫码关注并加入出海社群,遇见全球商业伙伴。 9月24日(本周四),KrASIA 「VC看全球」节目第八期邀请到了 Vickers Venture Partners 的创始人兼董事长陈诚锦(Finian Tan)博士。 陈博士最引人注目的成绩,当属他早年在 Draper Fisher Juvertson(DFJ, 德丰杰)时领导了对百度的早期投资。在该投资中,他还帮助 DFJ 在百度保留了两个董事会席位。毋庸置疑,陈博士是位有远见的投资人。 他是嗅觉灵敏的投资人,有自己的投资哲学。现在,由他主导的 Vickers Venture 热衷于医疗技术和 DeepTech。在这期节目中,我们将深入了解陈博士的投资哲学,以及这些哲学如何指导 Vickers Ventures的业务。 我们预感,随着全球互联网业务呈指数级增长,本世纪初的投资亮点可能不再有长期价值。所以,我们也请陈博士来分享他对“长期价值”的定义,以及他眼中哪些行业是具有长期价值的。 在本次对话中,我们将和陈博士探讨如下问题: 作为一名东南亚投资者,他是如何在中国资本市场找到自己的投资方向的? 新冠疫情对医疗科技行业带来了哪些影响? 科技给人类带来的长期价值是什么? 第八期预告栏目 日期:2020年9月24日(周四) 时间:19:00-20:00 主持人:赵晓纯(36氪出海,管理合伙人) 嘉宾:陈诚锦博士(Vickers Venture Partners,创始人兼董事长) 观看方式:扫描下方二维码,或者点击直播链接,https://36kr.com/live/894505670079236 关于陈诚锦 2005年,陈博士创立了 Vickers Venture Partners,该机构在新加坡及海外有很高的影响力。在此之前,他是美国风险投资机构 Draper Fisher Jurvetson 的常务董事,领导了该机构对百度的投资。陈博士曾任新加坡贸易和工业部副部长,负责监管价值十亿美元的 TIF 基金。陈博士对多个市场的投资趋势有着深刻的洞察力。 关于 Vickers Venture Partners Vickers Venture Partners 是一家成立于2005年的全球风险投资公司。总部设在新加坡,在中国、美国和英国设有办事处,Vickers 专注于早期投资,投资范围涵盖从科学技术到媒体和电信的各种垂直行业。该公司的多位合伙人拥有工程、生物技术和人工智能等专业领域的博士学位。Vickers Venture Partners 也是一家曾获得许多奖项的亚洲风险投资公司。 寻求报道、与作者交流、商务合作、投稿转载,请扫码联系36氪出海运营。

福田皮卡品牌战略发布日前在北京举行,同时全球首发的首台福田皮卡大将军新车交付中国自然资源部第二地形测量队,承担起丈量南疆陆地国境线,勘测地理地貌的庄严任务。 北汽福田总经理巩月琼指出,福田皮卡作为福田汽车的战略核心业务之一,公司将持续加大投入,重点发展。除国内市场外,福田皮卡还力求将具有中国硬实力的福田皮卡推广到全球,并始终以打造国际品质为己任,努力拼搏,并最终让全世界共同见证福田皮卡的中国实力。 北汽福田皮卡事业部总裁方宜士发布了福田皮卡战略并指出,福田皮卡将通过“至臻品质,质享全球,智能制造,直达场景,致行致远”5个维度,针对不同客户需求,为客户提供品质过硬,性能卓越的立体化多场景产品。 在产品布局上,福田皮卡为事业开创者提供走街串巷的创富搭档萨普轿卡小货郎,为事业引领者提供事业助手福田皮卡征服者,为行业缔造者提供专业商用帮手福田皮卡拓陆者,为生活方式创领者提供文化和生活方式的承载者福田皮卡大将军。北汽福田要通过为用户提供专业化皮卡场景解决方案,成为中国专业皮卡引领者。 此次伴随品牌战略全球首发的福田大将军基于德国工业4.0+标准打造的智能工厂制造,新车采用康明斯技术基因的欧康2.0T柴/汽油+五十铃2.5T柴油发动机的黄金三角动力组合,可实现最大功率175kW,最大扭矩390N·m。新车还搭载德国博世最新高压共轨系统以及博格华纳VGT可变截面涡轮增压器,可以应对各类场景下的动力需求。(俞立严)

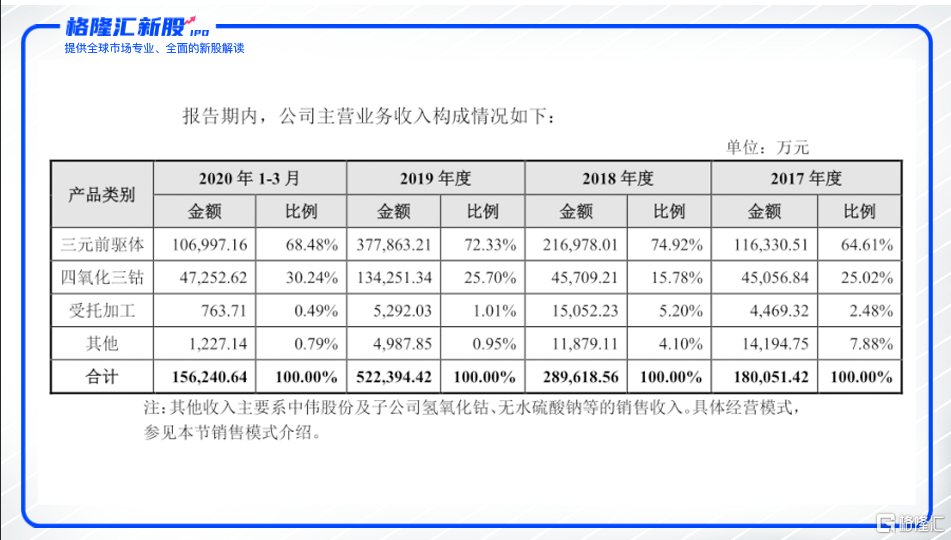

作者 | Jason 来源 | 新股 数据支持 | 勾股大数据 最近新能源汽车看点十足,特斯拉首发了全新研发的无极耳“4680型”电池技术,正式宣告开始自造电池,引发市场关注。特斯拉的自建电池计划里,出现了最近过会的中伟股份的身影。中伟股份是出货量排名全球第二的三元前躯体供应商。 为什么特斯拉会选中它? 特斯拉看中中伟股份的什么? 中伟股份主要从事锂电池正极材料前驱体的研发、生产、加工及销售,主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料、钴酸锂正极材料。三元正极材料、钴酸锂正极材料进一步加工制造成锂电池,最终应用于新能源汽车、储能及消费电子等领域。 从规模来看,公司无论是三元前驱体还是四氧化三钴,公司都是行业第一梯队成员。据统计,2019年中伟股份三元前驱体出货量占全球的比例为13.8%,出货量排名全球第二;四氧化三钴出货量占全球的比例为15.5%,出货量排名全球第三,是细分行业的全球龙头。 中伟股份的成长主要依赖于LG化学。LG化学是全球锂电池龙头企业,与宁德时代、松下等位居全球锂电第一梯队。根据招股说明书,LG化学占公司营收比重为从2017年-2020年1-3月分别为10.48%、34.87%、38.48%、39.62%;而2017-2019年LG化学的锂电池出货量是呈现快速增长的趋势,从2017年的4.5GWh上升至2019年的13GWh,2020年一季度,根据全球电池行业调研机构SNE Research 统计,LG化学更以27.1%的市占率位居全球首位,相较去年同期增长117.1%。 公司在深度绑定LG化学的情况下,受益于LG化学的锂电出货量的提高,公司的营收也快速增长。2018年和2019年营收同比增长64.82%、73.1%。 过去几年,LG化学作为全球锂电池龙头,其快速的成长主要是电动汽车在全球的快速增长的情况下催生电池的需求增长。根据 GGII 的统计,全球动力锂离子电池出货量由 2016 年的 49GWh 增长到 2019 年的 128GWh。在欧洲排放标准越趋严格及欧洲电动车补贴增加,电动车的全球化增长会越发明显。中伟股份也通过深度绑定LG化学受益匪浅。 特斯拉“4680型”无极耳电池供应商? 9月28日消息,据国外媒体报道,在“电池日”活动上,特斯拉推出了全新的电池4680,4680电池,长80毫米,能量密度提升500%,输出功率提升600%,续航里程提升16%,成本降低14%。装配了4680电池的原型车已经在测试,但批量生产还有困难。 不管怎样,马斯克向外界传递了一个清晰的信号,那就是特斯拉为了降本促效要亲自造电池了。当前降本促效是电动车企的主要诉求之一,由于电池占据了整车成本的50%左右,因此是降本的重点。在特斯拉自造电池之前,特斯拉的电池均是向供应链体系中的松下、宁德时代、LG等电池企业采购,并不会采购电池正极材料的前驱体。 而在中伟股份的招股书中发现,其三元前驱体在2020年3月26日开始向特斯拉供应。这不禁让人和最近的特斯拉要自主制造电池联想起来。目前特斯拉自制电池仅试验阶段。可以推测这个销售合同是中伟股份对特斯拉进行三元前驱体产品送样试验。特斯拉未进行大规模的采购。未来中伟股份进入其自制电池的供应体系中,会给与中伟股份带来多大程度的受益? 那么我们简答测算一下,假设特斯拉大规模采用自制电池,会是怎样的情况。按照在2019年特斯拉全球销售36.78万台,假设特斯拉单车带电量平均为70Kwh,那么电池的需求量为25.75GWh。1GWh电池对应三元前驱体2605吨(按电池是NCA换算),特斯拉仅2019年需求三元前驱体为6.71万吨,而中伟股份2019年三元前驱体产量仅 1.32万吨。可想而知,若特斯拉开始生产电池,中伟股份若未来在其供应链之中,将受益匪浅。 但是,特斯拉跨界造电池最终会是怎样,这个还是有待证明的。目前或许只是马斯克用来和松下、宁德时代、LG化学等电池供应商谈判的一大筹码。因为电池制造绝非一蹴而就,全球最大的汽车零部件供应商博世就因为其巨大的资金和技术门槛,最终放弃进军动力电池领域。因此“进入特斯拉供应链”这个事件,不确定性很强。 总体而言,中伟股份处于正极材料的第一梯队。无论是否带着特斯拉电池材料供应商的预期带来的业绩提升,光从在深度绑定LG化学,在全球电动化的大浪潮之下,该标的就值得我们关注。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估