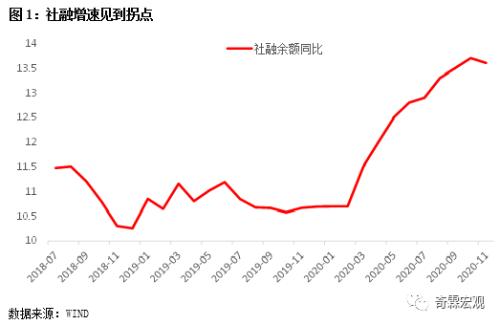

在10月出现季节性回落后,11月新增社融大幅反弹了,从1.4万亿提高到2.1万亿,比去年同期多增了1406亿。永煤事件让市场对这个月的社融并没有抱太大的期望,但最终的结果似乎比市场想象中的要强一些。 从增速看,存量社融同比增长13.6%,上个月是13.7%,社融增速在今年出现了首次下降,市场一直关注的社融拐点终于出现了。 11月政府债券净融资4000亿元,虽说比10月的政府债券净融资少了931亿,但和去年同期相比,仍然多增2284亿元,对社融数据超预期起到了一些作用。 不过可以确定的是,明年政府债券肯定对社融是拖累的了。今年为了对抗疫情,财政很积极,有3.75万亿新增专项债额度,还有3.6%的赤字率对应的新增3.6万亿的国债+一般债额度,以及1万亿特别国债。明年特别国债肯定没有了,赤字率估计也会压在3%附近,新增专项债额度大概率在3-3.5万亿之间,政府债券新增净融资预计比今年少2万亿左右。 在分析信贷之前,先来看社融的其它几个分项。 企业债券净融资862亿元,2019年2月以来的最低水平。无论是同比还是环比,都是大幅下降的,同比少了2468亿元,环比也少了1669亿元。 导致企业债券净融资急剧萎缩的原因,大家都很清楚,就是11月AAA国企债券的违约风波,重创了债券市场对国企刚兑的信仰。即使理财规模在扩张,收益率在下行,对信用债有很强的配置需求,但奈何不过高评级国企债券违约所引发的打破刚兑预期,风险偏好收缩,并向一级市场传导,不少企业推迟甚至是取消发行信用债。 事后在各方维稳信用债市场的努力下,市场情绪开始缓和,违约风波的短期影响逐渐弱化。国务院金稳会召开会议要求提高政治站位,切实履行责任,秉持“零容忍”态度。部分地方政府也出来喊话,比如山西、河北和陕西国资委均表态会确保省属国企债券的兑付。违约主体也逐步寻找化解方案。 这些努力取得了成效。信用债净融资规模在经历两周的大幅萎缩后,在12月第一周快回到0了。近期央行投放流动性也平复了市场紧张的情绪,尤其是月底MLF的投放,给了市场一直缺的中长期负债,并改善了市场对资金面的预期,从R007和DR007之间的息差看,流动性分层也得到缓解。此前收益率持续上行的同业存单压力也下降了,出现了20BP左右的降幅。 展望明年,为了怕信用扩张从实体溢出来,未来货币供应会向反映潜在增速的名义GDP增速靠拢,名义的潜在增速差不多在9%附近,2021年的社融增速可能在10%-11%之间,和今年相比低了2-3个百分点左右。加之资管新规的过渡期到期,期限匹配和净值型的要求,低评级和长久期的债券发行难度增加,再融资压力上升。金融监管对影子银行的高压也会维持,刚兑打破可能会更加常态化,这也会影响到一级市场的信用债发行。 再来看非标。11月非标净融资-2044亿元,虽说比10月的-2138亿元有些缓和,但和去年同期相比,仍然是多减了982亿元,继续拖累社融。 10月信托净融资环比小幅改善的趋势没能延续,11月信托净融资又大幅降到了-1387亿元,它同时也是2018年7月以来的最低水平。 一方面是信托发行继续受限制,融资类信托压降的压力非常大。融资类信托9月余额是5.9万亿,去年底是5.8万亿,监管希望融资类信托能压降1万亿。 另一方面,在融资类信托压降的时候,信托产品的到期量却持续攀升,从10月的1223亿到11月的1659亿。12月信托到期量更是高达2346亿,可以预计,12月信托净融资规模会继续大幅萎缩。 往更长的时间看,信托贷款增量也很难给力。出口很强势,经济内生性的动力增强,根本就没必要放松对信托的监管,继续为地产和基建输血。因此,政策大概率会继续收紧。 再往大一点说,打破刚兑是趋势的,只不过在实际操作中,会在打破刚兑和防风险之间做个平衡,稳步推进,步子不会迈得太大,在刚兑打破的进程当中,后续信托产品发行难度预计会进一步增加。 提高主动管理能力,回归本源,做好财富管理,向金融市场转型可以说是信托转型的唯一出路。 再来看信贷数据。11月新增人民币贷款1.43万亿,同比多增了456亿元。从量上看并没有很大亮点,亮点仍然是结构,信贷长期化的趋势还在延续。 居民中长期贷款新增5049亿元,同比多增360亿元。企业中长期贷款新增5887亿元,同比多增1681亿元。对比来看,居民和企业部门的短期贷款分别新增2486亿元和734亿元,分别同比多增344亿元和少增900亿元。 企业信贷中长期化,和制造业投资需求恢复有关。除了政策引导加大对制造业发放中长期贷款外,内外需稳步复苏,使得不少企业开足马力生产,也满足不了订单需求。11月官方制造业PMI的分项指数显示,当前经济处于主动补库存阶段,企业主动增加资本开支的意愿增强,这也和持续回升的M1同比增速相匹配。 新增居民中长期贷款,和10月的4059亿元相比,继续回升。主要是前期地产销售的滞后,因为商品房成交到住房抵押贷款发放,中间是有1-3月的时间差的。10月和11月的地产销售不差,这意味着后面一两个月居民中长期贷款也不会明显缩量。 目前对房企融资的监管还是很紧的,开发商越来越依靠销售回款,房地产销售回款占整个房企资金来源的比例到了50%以上。这么强的居民中长期信贷,能够缓解开发商的燃眉之急,因此也就没有必要担心,地产融资政策收紧后,房地产投资会出现断崖式下跌,至少目前来看是不会的。 10月居民短期贷款只有272亿,11月大幅回升到了2486亿元,和去年同期相比也多增了344亿元,主要是靠双“11”的带动。双“11”销售火爆也体现出随着经济的好转,尤其是出口产业链好转对就业的拉动让居民部门资产负债表逐步修复。 在10月的短暂回落后,11月M2增速回升了0.2个百分点,同比增长10.7%。最主要的原因是,财政资金投放加快,10月财政存款增加了9000亿元,而11月减少了1857亿元。从近期沥青价格的表现来看,基建似乎也有回暖的迹象,12月的财政支出也将进一步发力。 和M2相比,M1同比改善幅度更大,也更值得关注。11月M1同比增长10.0%,连续第二个月出现1个百分点左右的回升。除了房地产销售好转外,我们认为更重要的原因是,经济内生性恢复的动力增强后,企业开始主动补库存,企业的资本开支意愿也在回升,企业存款逐步活期化。据此可以预计,制造业投资将是下一阶段经济回升的支持力量。 从未来的趋势看,信用的拐点肯定是出现了。这点市场分歧也不大,都知道今年这么高的社融是特殊时点的特殊政策推动的。明年要控杠杆,疫情对经济的影响小了,货币政策也要回归正常,无论是社融13.6%的增速还是M2 10.7%的增速都是不可持续的。 但不确定的是社融增速的“顶”长什么样。如果社融的顶是“尖顶”,后续社融出现了快速的坠落,那显然要抓紧布局利率债,利空股票。近期的市场表现好像有这种预期,债券市场表现较好(当然也有央行货币宽松稳定金融市场的原因),前期强势的周期股开始明显下跌,但大宗商品的表现无论是铜、油、螺纹钢、焦煤焦炭都还是很强的,只能说明是市场的预期不好了,大家可能觉得社融的顶是“尖顶”。 但我们认为社融的顶有可能是“圆顶”。虽然政策在挤泡沫,加强房地产调控,堵影子银行,财政调节的力度也会减弱,但市场不能低估的是顺周期的力量。无论疫苗能否有效,明年全球经济大概率就是主动补库存周期,在这一背景下,经济内生恢复的动力有可能会超预期。虽然基建地产弱,但不代表出口、制造业、消费也会跟着弱。 这也许意味着经济对信贷的边际变化也不会那么敏感,执着于过去旧的框架并不可取。如果说社融增速下降对经济的冲击没那么大的话,货币政策对社融下降的容忍度也会提高。 简单来说,就是社融下降后,如果经济基本面受到的影响没那么大,货币不会很快转松。 全球补库存的趋势,意味着制造业投资也不会弱,经济内生的融资需求是恢复的,有内生的融资需求回升的动力做底子,社融也不会因政策退出或收紧就出现明显地、大幅度地收缩。所以,社融有可能是圆顶。 无论如何,这有可能导致社融的拐点向利率的拐点传导效应要比想象中的要长。社融见顶后利率见顶是结果,但前提是投资者得熬过这样一个过程,而难熬的过程也会被拉长。 对投资者而言,更需要关注的是全球补库周期导致政策层对土地-地产-基建产业链(新基建除外)的压制,以及背后摇摇欲坠的刚兑融资结构。

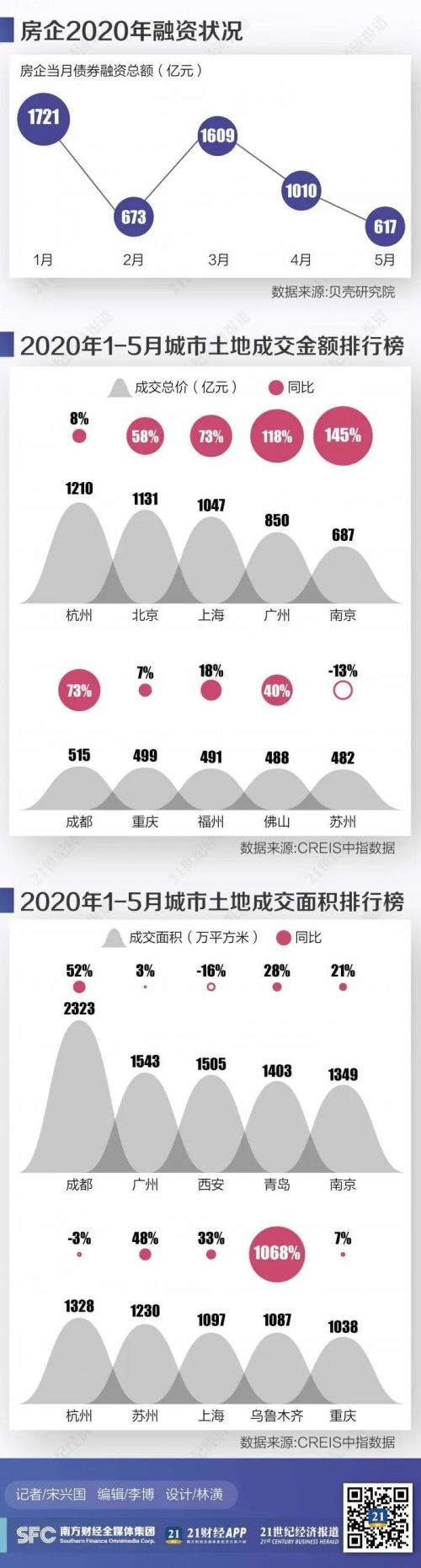

5月土地市场热度持续 下半年供应加码可能性较大? 本期编辑 黎雨桐 实习生思纯 导读:5月土地市场保持平稳,但优质地块争夺激烈,深圳、广州、北京等城市5月持续出现高价地。 多位受访人士指出,在土地市场需求端持续火热的同时,下半年土地供应加码的可能性也较大,这或与地方政府土地财政依赖度逐年走高有关。 来 源丨21世纪经济报道(ID:jjbd21) 记 者丨宋兴国 编 辑丨李博 土地市场持续高温。 进入6月,多家市场机构陆续发布了5月的房地产数据。其中5月土地市场保持平稳,中指研究院的数据显示,5月单月拿地前100房企拿地总额3862亿元,同比小幅增长3.1%。 同时,优质地块争夺激烈,深圳、广州、北京等城市5月持续出现高价地。 据中原地产研究中心统计数据显示,截至5月25日,全国范围内单宗地块超过20亿元的土地已经有44宗。 土地市场需求端为何持续火热? 中指研究院市场研究总监曹晶晶表示,热点城市优质地块推出增多、企业融资环境有所改善,叠加多地在供给端出台的扶持政策,企业竞拍积极性提高,土地市场持续升温。 房企2020年融资状况 土地市场成交火热 5月,多个“明星”地块的出现,被认为是土地市场需求火热的直接体现。 5月15日,深圳以116亿元总价、45%的溢价率出让一块位于前海的宅地,十余家房企经过百轮出价方获成交,可售楼面价格创下深圳新高。 另外,合生创展以180亿元的总价,10日内连续拿下北京分钟寺区域的多个不限价住宅地块。 27日,烟台一宗商住用地经过1148轮耗时近7小时,最终以118.8%的溢价率成交。 分地域来看,一二线城市仍是房企拿地重点,长三角区域部分城市土地成交涨幅较大。 CREIS中指数据显示,1-5月,全国土地成交金额前十城市总计成交7400亿元,较去年增长42.5%,杭州以1210亿元的成交总价居首,而北京和上海分别以1131亿元和1047亿元的成交额占据第二、三位,相比去年分别增加了58%、73%。 从出让面积来看,前5个月前十城市成交13903万平方米,同比增长25.1%。其中成都以2323万平方米稳居榜首,广州和西安分别以1543万平方米和1505万平方米位居二、三名。 从增速来看,二线城市南京、成都分别为145%、73%,增速明显加快,一线城市中广州增幅较大。 1-5月,前50房企拿地总额9248亿元,同比下降6.3%,前100房企拿地总额的下降幅度同样进一步收窄。5月单月来看,拿地前50房企拿地总额3127亿元,同比增长4.7%;前100房企拿地总额3862亿元,同比增长3.1%。 中原地产首席分析师张大伟表示,降准降息等政策影响下,房企拿地积极性逐渐提高,多地再次出现高溢价率土地成交,特别是厦门等地再次出现历史最高总价百亿地块,使得土地市场热度持续提升。 张大伟认为,房企开始积极拿地,主要是为了追求市场规模。 疫情下,部分房企判断市场会快速企稳,政策刺激楼市,拿地积极性明显提高,特别是4-5月整体行情持续升温。另外,疫情对房企的资金链影响虽然大,但国内融资难度降低,也提高了拿地积极性。 6月1日,贝壳研究院发表报告称,5月房企境外新增债券复苏,房企在融资市场保持活跃。 5月单月国内外债券融资总额发行约617亿元,同比上升31%。 1-5月房企债券融资5627亿元,前5月房企融资规模占比2019年全年48%,2020年有望在规模上超越上一年。 供应或持续放量 多位受访人士均向21世纪经济报道指出,在土地市场需求端持续火热的同时,下半年土地供应加码的可能性也较大,这或与地方政府土地财政依赖度逐年走高有关。 根据易居研究院今年2月发布的数据,2019年土地财政收入占地方财政收入的52.9%,较2018年增长1.9个百分点,比值再创历史新高。而在疫情压力下,地方政府迫于财政压力,加大供地力度成为必然选择。 兰州市近日宣布,今年土地出让宗数和面积同比超1倍。兰州市相关部门称,“面对疫情影响导致的经济下行压力,市自然资源局今年通过加大土地供应、及时配套规划等方式促进项目落地,为全市经济发展保驾护航。” 再以济南为例,根据自然资源部近期公布的2020年济南市本级供地计划,今年计划供应住宅用地9349亩,占供地总量的25.93%。截止到5月末,济南市本级供应住宅用地(包含已供未成交的)23宗,总面积1037亩,仅完成全年计划的11.1%。下半年加大住宅用地供应的可能性较高。 有地产研究人士向21世纪经济报道记者指出, 一方面,政府工作报告强调“因城施策”,为地方政府灵活调控和供地政策提供了一定空间。 另一方面,在疫情导致的经济下行压力下,地方政府天然有加大供地的冲动。 因此,不建议房企在现阶段持续高溢价拿地,下半年供应增加后或才是更好的时机。 6月1日,在一场房地产线上研讨会上,平安证券研究所地产首席研究员杨侃也向21世纪经济报道记者表示,3月以来楼市持续复苏,政府加大土地供应规模,企业拿地积极性逐步提升带动土地市场溢价率攀升,预计在规模增长诉求与资金环境宽松的契机下,部分房企拿地态度或仍保持积极。 杨侃表示,在房地产开发投资方面,一方面房企加快推货下新开工的回升以及赶工期带来的施工强度提升均会对投资形成支撑; 另一方面,土地市场升温、延期出让金补缴也有助于土地购置费增速修复,全年投资仍有望实现正增长。

初步统计,1-11月社会融资规模增量累计为21.23万亿元,比上年同期多3.43万亿元。11月份社会融资规模增量为1.75万亿元,比上年同期多1505亿元。其中,对实体经济发放的人民币贷款增加1.36万亿元,同比多增1331亿元;对实体经济发放的外币贷款折合人民币减少249亿元,同比少减538亿元;委托贷款减少959亿元,同比少减351亿元;信托贷款减少673亿元,同比多减218亿元;未贴现的银行承兑汇票增加571亿元,同比多增698亿元;企业债券净融资2696亿元,同比少1222亿元;地方政府专项债券融资净减少1亿元,同比少减331亿元;非金融企业境内股票融资524亿元,同比多324亿元。 注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。 注2:2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,2017年以来可比口径数据见表1。 注3:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示,2017年以来时序数据见表2。 注4:2018年9月起,人民银行将“地方政府专项债券”纳入社会融资规模统计,地方政府专项债券按照债权债务在托管机构登记日统计。 注5:文内同比数据为可比口径。 来源:中国人民银行

据财政部消息,日前,财政部发布2020年5月地方政府债券发行情况。 5月份各地组织发行地方政府债券13025亿元。其中,新增债券10398亿元(一般债券418亿元,专项债券9980亿元),再融资债券2627亿元(一般债券2297亿元,专项债券330亿元)。

贝壳研究院发布的最新报告显示,11月16日到11月22日的一周内,房企境内外债券共发行19笔,较前一周减少5笔,融资(含计划)金额约222.2亿元,融资金额环比前一周减少19.8%。具体来看,境内债市规模收缩明显,期内房企新发行境内债券126.6亿元人民币,环比减少30.1%。境外债市较为平稳,规模与前一周基本持平。上周境外债发行7笔,发债规模约合人民币95.6亿元,环比微降0.2%。贝壳研究院高级分析师潘浩表示,主要受到相关债券违约影响,境内债市受到短期冲击,上周房地产行业规模约45.7亿元的5笔境内债券取消或延期发行,其中,4笔取消,1笔延期,取消或延期发行的债券数量较前一周增加3笔。珠海华发集团表示,由于近期债券市场波动较大,为合理降低发行利率,控制公司融资成本,经发行人、主承销商、律师及全体投资人协商一致,决定取消原定于2020年11月19日可续期公司债券(第四期),原计划发行规模不超过人民币25亿元。北京城建15亿元第三期超短期融资券也取消发行。一面是还债压力居高不下,一面是监管继续紧缩。事实上,目前已提交注册的金科地产2020年面向专业投资者公开发行公司债券(第三期),11月9日,项目状态从此前的通过更新为不通过。对此,金科地产相关负责人回复称,交易所要求将此前630位时点的报表更新为930时点数据。鲁能公告也显示,鲁能集团第一届董事会第三次会议和发行人控股股东国家电网批准发行人申报发行额均为不超过40亿元,但最终,经中国证监会批准,同意公开发行不超过34亿元的公司债。绿地公告也显示,2月26日申报稿计划融资180亿元,但11月最新发布的封卷稿显示,最终融资额定为170亿元。房企还债压力并未降低。金科公告显示,发行人拟安排本次债券偿还公司债券兑付或回售本金或利息。鲁能表示,本次债券募集资金扣除发行费用后拟全部用于偿还公司在未来两年内到期或行权的公司债券。绿地控股表示,计划偿还需于2020年12月10日兑付的,发行金额共100亿元债券,拟使用募集资金偿还金额94.13亿元;同时偿还2021年1月21日兑付的发行金额为100亿元债券,拟使用募集资金偿还金额85.87亿元。业内人士表示,随着监管进一步趋严,房企资金压力难减,未来如何稳定资金链将成房企重中之重。预计在“三条红线”政策落地的背景下,除进一步加大融资力度外,出售项目、引入战略投资现象或将增多。(记者 梁倩)

一、广义货币增长10.7%,狭义货币增长10% 11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.2个和2.5个百分点;狭义货币(M1)余额61.86万亿元,同比增长10%,增速分别比上月末和上年同期高0.9个和6.5个百分点;流通中货币(M0)余额8.16万亿元,同比增长10.3%。当月净投放现金557亿元。 二、11月份人民币贷款增加1.43万亿元,外币贷款减少183亿美元 11月末,本外币贷款余额177.44万亿元,同比增长12.6%。月末人民币贷款余额171.49万亿元,同比增长12.8%,增速比上月末低0.1个百分点,比上年同期高0.4个百分点。 11月份人民币贷款增加1.43万亿元,同比多增456亿元。分部门看,住户部门贷款增加7534亿元,其中,短期贷款增加2486亿元,中长期贷款增加5049亿元;企(事)业单位贷款增加7812亿元,其中,短期贷款增加734亿元,中长期贷款增加5887亿元,票据融资增加804亿元;非银行业金融机构贷款减少1042亿元。 11月末,外币贷款余额9048亿美元,同比增长13.9%。当月外币贷款减少183亿美元,同比多减144亿美元。 三、11月份人民币存款增加2.1万亿元,外币存款增加133亿美元 11月末,本外币存款余额218.64万亿元,同比增长10.7%。月末人民币存款余额212.78万亿元,同比增长10.7%,增速分别比上月末和上年同期高0.4个和2.3个百分点。 11月份人民币存款增加2.1万亿元,同比多增7933亿元。其中,住户存款增加6334亿元,非金融企业存款增加8483亿元,财政性存款减少1857亿元,非银行业金融机构存款增加8516亿元。 11月末,外币存款余额8909亿美元,同比增长18.8%。当月外币存款增加133亿美元,同比多增132亿美元。 四、11月份银行间人民币市场同业拆借月加权平均利率为1.98%,质押式债券回购月加权平均利率为2.05% 11月份,银行间人民币市场以拆借、现券和回购方式合计成交97.23万亿元,日均成交4.63万亿元,日均成交同比下降6.8%。其中,同业拆借日均成交同比下降12.2%,现券日均成交同比下降33.7%,质押式回购日均成交同比增长3%。 11月份同业拆借加权平均利率为1.98%,分别比上月和上年同期低0.15个和0.31个百分点;质押式回购加权平均利率为2.05%,分别比上月和上年同期低0.17个和0.24个百分点。 五、11月份跨境贸易人民币结算业务发生6338亿元,直接投资人民币结算业务发生3131亿元 11月份,以人民币进行结算的跨境货物贸易、服务贸易及其他经常项目、对外直接投资、外商直接投资分别发生4458亿元、1880亿元、880亿元、2251亿元。 注1:当期数据为初步数。 注2:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。 注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

Wind最新数据显示,截至目前,今年以来我国债券市场共发行各类债券19286只,融资规模20.1万亿元,其中5月份一个月不到就发行3.25万亿元。业内专家表示,进入二季度,在宏观政策等因素影响下,我国债券市场渐入发行高位。 中证鹏元报告显示,4月份,我国非金融企业债券市场共发行信用债券1610只,募集资金约16286亿元,环比增长3%。具体看各主要债券品种,企业债、中期票据和短期融资券的发行数量和发行规模环比上升,其中企业债的发行数量和发行规模增幅相对较大,分别增长20%和14%。 “整体看,在定向宽松的货币政策引导下,市场流动性维持宽裕,债券发行利率维持低位,注册制提升市场发行效率,本月市场发行规模维持在近一年的高位。”中证鹏元评级研究发展部分析师史晓姗说。 中国人民银行数据显示,4月份,中国债券市场共发行各类债券4.8万亿元。其中,发行国债4366.4亿元,地方政府债券2867.6亿元,金融债券9776.2亿元,公司信用类债券1.6万亿元,资产支持证券601.5亿元,同业存单1.3万亿元。4月份,中国银行间货币市场成交122.7万亿元,同比增长42.23%,环比增长14.3%。 在发行上升的同时,信用债的风险却得到很好的控制。中央国债登记结算有限责任公司报告显示,4月信用债月度违约率环比下降。当月新增违约或展期债券9只,规模共计55.52亿元,月度违约率20.22%,环比下降0.08个百分点。 对此,光大证券首席固收分析师张旭向《经济参考报》记者表示,今年前四个月,社融口径的企业债券净融资2.67万亿元,同比增加1.35万亿元。信用债净融资的快速增长,主要得益于宽松的货币政策以及债券主管部门对于债券发行的鼓励。今年前四个月,社融口径的政府债券净融资1.91万亿元,同比明显增长。政府债券净融资的增加,主要因为今年稳增长力度加大。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估