8月20日,中国互联网医药健康行业赴美上市第一股——1药网(NASDAQ:YI)公布2020年第二季度未经审计的财报。报告显示,1药网Q2录得净营收16.22亿元,同比增长93.5%;毛利额0.85亿元,同比增长101.3%;归属于普通股股东的净亏损占净收入的比例同比大幅收窄。 根据财报数据,1药网延续上一季度的强劲势头,实现了收入指引的高阶目标,成就上市以来连续7个季度保持近100%的营收增长。二季度,随着新冠肺炎疫情逐步缓和,蓬勃发展的互联网医药健康行业进入“后疫情时代”。在多元化战略的驱动下,1药网依然强劲增长。 B2B业务板块,依托智能供应链科技解决方案,二季度药店订单比去年同期增长188.6%,收入同比增长113.7%,达到13.9亿元,占总营收的85.7%。B2B核心业务的亮眼表现,直接带动了1药网Q2营收的强劲增长。 B2C业务板块,二季度1药网录得收入1.67亿元,同比增长6.4%。为深入挖掘客户生命周期价值,1药网利用业内一流的CRM管理系统服务于80+种疾病患者,高质量服务有效提升了续方率,续方率最高达67%,顾客满意率高达99%。通过提升用户服务体验,1药网实现收入来源多样化,C端服务收入同比增长46%。 E-channel业务板块,在电子商务渠道客户的强劲需求带动下,二季度订单数量较去年同期大增216%,录得收入6365万元,同比增长112.8%。 当前,“互联网+健康”已成为医药健康行业新的战略增长机遇,面对这一潜力无限的黄金赛道,1药网大力推进数字平台战略。 截止到二季度末,1药网的全渠道药品商业化服务能力大幅提升,虚拟药店网络已扩展到超280,000家零售药店,覆盖中国药店总数的50%以上;与公司建立直采合作的国内外一流药企也增至259家,比去年同期大增108.9%。 为支持对上述新战略增长机遇的持续投资,1药网在财报中披露,将推动子公司耀方信息科技(上海)有限公司登陆上海证券交易所科创板。同时,引入新投资者注资约人民币4.2亿元,为加速增长提供充足资源。 1药网联合创始人兼执行董事长于刚表示,未来,公司将持续以患者为中心,打造中国最大的线上线下一体化的医药健康平台,为生态圈的参与者包括医生、药店、医院、药企、药品流通商、保险企业等赋能,不断践行用数字科技将患者与药品和医疗服务有机连接的使命。

8月21日,新电商平台拼多多(NASDAQ:PDD)发布2020年第二季度财报。二季度,拼多多实现营收121.93亿元,较去年同期的72.90亿元增长67%;非通用会计准则下,拼多多二季度归属于普通股股东的净亏损为7724万元,较去年同期的亏损4.11亿元大幅收窄。 单季用户增长创新高 大幅领跑行业 截至2020年6月30日,拼多多的年度活跃买家数达6.832亿,同比增长41%,二季度单季新增5510万,创上市以来最大单季增长,继续大幅领跑行业。 用户规模高速增长的同时,平台的用户活跃度也保持强劲增长。二季度,拼多多APP平均月活跃用户达5.688亿,同比增长55%,单季劲增8140万,创下历史新高。年活跃买家数和平均月活跃用户数这两大核心用户指标,在这一季度均实现强劲的单季增长,同时,与2019年同期相比,一年净增均超过2亿。 拼多多首席执行官陈磊表示:“我们的用户对拼多多的价值越来越认可,这有助于我们平台的用户增长和用户活跃度的提升。” 拼多多致力于为用户创造“多实惠、多乐趣”的购物体验,截至6月底,平台活跃买家平均年消费额达到1857元,较去年同期的1467.5元增长了27%。 受益于用户增长与人均消费金额的提升,拼多多平台的交易额(GMV)继续保持高速增长。在截至6月30日的前12个月,拼多多GMV达到12687亿元,较2019年同期的7091亿元增长79%。 实现营收121.93亿元 百亿补贴持续加码促进内需 2020年第二季度,拼多多实现营收121.93亿元,较2019年同期的72.90亿元增长67%,高于市场121.6亿元的一致预期。同时,平台二季度亏损大幅收窄,非通用会计准则下,归属于普通股股东的净亏损为7724万元,对比去年同期为净亏损4.11亿元。 营收增长主要来源于平台线上营销技术服务收入的强劲增长。拼多多方面表示,平台上的广大中小商家在后疫情时代展现出了强大的韧性,二季度是电商行业的传统旺季,加上国内经济在疫情后的稳步复苏,商家的广告需求也在迅速恢复。 在平台“0佣金”和“0平台服务费”的基础上,拼多多日益完善的商家发展体系,持续推动优质商家脱颖而出,提升该群体投入回报率的同时,也为消费者创造了更优质的商品和服务。 为进一步满足更多用户的消费需求,拼多多百亿补贴持续在线,并覆盖更多家庭必需品和农产品,同时不断加大对商品的补贴力度。二季度,平台销售与市场推广费用为91.14亿元,较去年同期的61.04亿元增长49%,较一季度的72.97亿元增长了18.17亿元。 截至二季度末,拼多多持有现金及现金等价物和短期投资合计490亿元,对比截至2019年12月31日为411亿元。拼多多方面表示,公司现金储备充足,百亿补贴仍会持续,并不断扩大补贴的品类与商品数量,给消费者提供更多选择与更好的消费体验。 研发占比13.6% 加速推动农货上行 2020年第二季度,拼多多研发费用进一步攀升至16.62亿元,较去年同比增长107%。平台研发费用占收入比重为13.6%,高于行业平均水平,主要投资于人才、算法、系统等“无形资产”,固定资产仅占极小比例。 随着尖端技术研发人才储备不断加深,拼多多持续深入探索,通过新模式、新技术的应用与落地,推动农业、制造业实现高质量发展。 作为与中国农产区、产业带融合最为紧密的电商平台,2020年第二季度,拼多多继续积极倾斜资源助力农产品上行、带动外向型产业带开拓内需市场,加速促进国内经济大循环。期间,拼多多率先开启了“政企合作直播助农”“产业带复工大联播”等一系列创新模式,帮助农户和企业解决实际问题。 截至8月16日,拼多多“市县长直播间”已累计带动平台相关助农专区和活动共计成交3.96亿单,卖出农副产品总计超过23.8亿斤,推动超过260个特色农产区产品直连全国近7亿消费者,直接帮扶农户超过85万户。 “618”活动期间,平台农产品订单增长136%,共计3.8亿单。其中接近75%的订单来自一二线城市用户。 制造业帮扶方面,拼多多先后协同上海、广东、浙江、山东、江苏等多地地方政府推动复工达产,以政企联动、线上线下融合的模式推动区域经济促消费、扩内需,助力国内优质制造企业和品牌实现高质量发展。

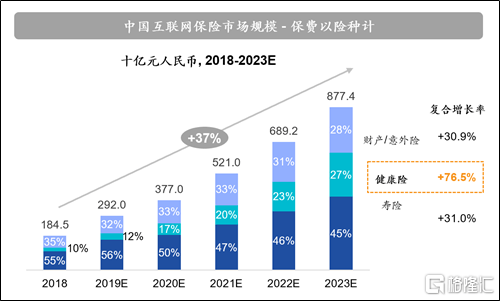

疫情席卷过后的保险市场,可谓冰火两重天。 整体来看,今年上半年保险行业的保费收入虽维持涨势,但6.46%的同比增速明显不如往年,较2019年同期下降7.7个百分点。而另一边,疫情之下的互联网保险赛道却乘风破浪,实力企业脱颖而出。 8月20日,互联网保险电商第一股——慧择(HUIZ.US)公布其2020年第二季度的财务业绩。继一季度实现逆势增长后,慧择再于二季度交出一份亮丽的成绩单,超预期实现了其在一季度公布的指引。 Q2业绩亮点频现,“销售端创新+长期险战略”尽显抗风险能力 先看数据: 1.总保费增长超50%,首年保费双位数增长 慧择Q2总保费约为5.96亿,较去年同期的3.95亿增长约51.03%。其中,首年保费实现12.53%的双位数增长,达到3.2亿;续期保费同比增长149.97%,达到2.76亿。 2.长期险连续三个季度占比超90%,健康险表现突出 二季度,慧择长期险保费占比约93%,连续三季度占比达90%以上。长期健康险保费呈现出强劲的增长势头,同比增长40%至4亿元。 3. 总营收超一季度指引预期,实现持续盈利 总营收方面,慧择超预期实现其在一季度公布的指引(2.1亿-2.3亿),同比增长17.56%达2.35亿元;净利润方面,慧择Q2实现经调整净利润1410.2万,持续保持盈利。 4. 毛利率明显提升,现金流充沛 另外,慧择Q2的毛利率已增至40.23%,较去年同期的36.58%明显提升。截至二季度末,慧择账上的现金流依然保持充沛,现金及现金等价物约为4.47亿元。 5. 预计Q3营收将增长32%-45% 慧择预计Q3总营收将在3.1亿元至3.4亿元区间,较Q2至少有超过30%的增长,以3.4亿元计增幅高达45%。 总体来看,保险行业在疫情期间表现相对低迷,虽然疫情促使人们保险意识提升,但人均可支配收入及消费支出所面临的下行压力,仍使消费行为存在一定滞后性。而慧择作为一家于销售端创新,专注线上渠道、深耕长期险赛道的互联网保险电商平台,因恢复速度更快、收益模式更加稳定,Q2整体表现较行业和传统同业明显更胜一筹,在逆势中尽显出色的抗风险能力。 其中关键或在于,一方面,疫情影响用户的消费习惯,互联网保险平台获客能力提升,迎来风口,且相较于传统销售模式的高成本和低效率,互联网保险平台在增效降本上均具有优势;另一方面,长期险的销售同时具有高壁垒、长收益两大特点,而慧择因深耕该领域充分建立起了用户信任壁垒,可替代性低,这为其整体财务表现带来了雪球效应,保障其实现稳步增长。截至二季度末,慧择的长期寿险和健康险第13个月、第25个月续保率均保持在94%以上,出色的续保率验证了平台的获客能力及客户质量,同时也意味着极高的客户粘性。 提前完成最佳“卡位”,坚持以数据赋能、以科技驱动增长 二季度中,慧择为持续优化平台功能,对人工智能、大数据分析等创新技术进行了充分整合。 5月,慧择正式上线业内首个智能应用“ AI计划书”,该应用不但能够以超高效率,自动为用户规划最佳保险保障方案,还能够大幅提升顾问的效率和产能,极大地优化用户的服务体验,继而增加客户生命周期的长远价值。 6月,慧择又与西南财经大学成立联合实验室,锚定大数据和知识图谱构建等创新技术在保险领域的应用。以知识图谱为例,其将与投保人和受益人相关的所有数据源打通,从而进行更精确的全面量化分析,规避逆选择的风险。 现阶段“成绩”外,该如何看待慧择的未来发展前景? 数据和技术能力对用户的获取、转化和留存而言至关重要,当数据与科技深度融入保险服务链条的每一个环节场景,形成完整服务闭环,将大幅提高平台的转化效率,提升用户全生命周期的价值。特别是,目前互联网保险赛道前景明晰化,慧择业务定位处行业“最佳击球点”,很大可能迎来发展良机,当下正是其跑马圈地的好时点。 中金公司近日研报指出,预计中国互联网保费将实现中长期的快速增长,于10 年内达2.5 万亿,相当于再造半个保险市场。与此同时,根据奥纬行业咨询报告,预计2018年-2023年,以险种计,健康险将以高达76.5%的复合增长率成为中国互联网保险市场中增速最高的险种; (来源:奥维行业报告、CBIRC、BMI) 而以销售渠道计,第三方平台将成为中国互联网保险市场最具增长潜力的渠道,拥有73.2%的复合增长率。 (来源:奥维行业报告、CBIRC、BMI) 慧择早已完成“健康险+第三方平台”的最佳卡位,在销售端创新,将发展重心明确地放在长期寿险和健康险销售的线上化,占据了互联网保险市场中最具吸引力的细分市场,有望获得高于行业平均增速的业绩。 当前估值具备吸引力,距同业估值和大行目标价尚有空间 近期相关研究报告表明,市销率更能反映保险科技企业的高增长潜力、互联网模式的科技属性以及与生态伙伴的深度合作。 之前在《互联网保险万亿蓝海,慧择(HUIZ.US)靠什么站稳价值C位?》中分析过,慧择很大程度上依然被资本市场低估,与可比公司SelectQuote、GoHealth的估值水平有着很大的差异。截至美东时间8月20日收盘, GoHealth、SelectQuote与慧择的市销率分别为9.81倍、9.64倍和3.34倍,这意味着,慧择当前的估值水平仍是颇具吸引力的。 此前,花旗首次覆盖慧择就给予“买入”评级,目标价为10.6美元。而Q2业绩公布后,花旗于20日晚间发出的研究报告中指出,慧择预计Q3营收将环比增长30%-45%至3.1亿-3.4亿人民币,且下半年将以进取型营销获客策略及市场领先的新产品推动平台发展。花旗预期Q2业绩表现将对股价产生正面影响。就慧择当前股价水平来看,较目标价格尚有高于15%的上涨空间,不失为一个值得关注的高成长标的。

近日,随着A股半年报披露潮的来临,不少上市公司已经交出了自己的“期中成绩单”。其中,华为产业链相关上市公司上半年的经营情况,受到了众多投资者的普遍关注。 据记者了解,华为2020年半年报显示,上半年实现销售收入4540亿元,同比增长13.1%,净利润率9.2%。 随着华为实现销售收入的大幅增长消息的扩散,产业链相关上市公司上半年的经营情况也得到了市场普遍的乐观预期。 东方财富Choice金融终端数据显示,截至8月21日,已经发布半年报的华为概念股公司数量为127家。其中,报告期内实现净利润为正的企业为110家,占比约86.61%,净利润为负的企业有17家,占比约13.39%。 据记者梳理,在上述净利润为正的110家华为概念股当中,与2019年同期相比,有73家实现扭亏或净利润正向增长。 从净利润增长金额的角度来看,增长最多的前三家上市公司分别为蓝思科技(约21.09亿元,)、韦尔股份(约9.63亿元)、中国联通(约7.62亿元)。其中,蓝思科技同比扭亏,韦尔股份和中国联通实现净利润同比正向增长。 韦尔股份8月21日发布2020年半年报表示,公司在2019年度顺利完成对北京豪威、思比科的收购,在主营业务上增加了CMOS图像传感器领域的布局,使得公司半导体设计整体技术水平快速提升,为公司带来了智能手机、安防、汽车、医疗等领域的优质客户资源。 分行业(所属证监会行业分类)来看,净利润增长总量前十家的华为概念股当中,有7家属于计算机、通信和其他电子设备制造业;软件和信息技术服务业、卫生和社会工作、通用设备制造业各1家。 前海开源首席经济学家杨德龙在接受记者采访时表示,华为2020年上半年业绩大幅增长,产业链的A股上市公司业绩普遍表现也十分亮眼,可以看出,新冠疫情对于华为产业链上的公司影响相对较小。 据杨德龙介绍,从整个华为产业链来看,经过众多企业多年的不懈努力,在电信设备、手机、元器件等多个领域都处于比较靠前的地位,这些优势同时也提升了产业链上公司的业绩增长水平。从细分领域来看,因为现在华为智能手机的销售情况越来越好,甚至在数量上超过了苹果,所以与智能手机相关的细分领域个股更具有投资价值。 此外,东方财富Choice金融终端数据显示,截至8月21日,A股市场421只华为概念股当中,有217只个股获得了机构投资者给予的“买入”评级。 其中,被超过20家机构给予“买入”评级的个股有4只,分别是立讯精密(25家)、三七互娱(23家)、信维通信(20家)、鹏鼎控股(20家);10家-20家的个股有37只,10家以下的有176只。 私募排排网研究员刘有华对记者表示,从股票投资的角度来看,华为产业链当中,屏幕企业的市值已经很高,缺乏较大的成长性。 “相比之下,我认为手机芯片和新传感器领域产品更新迭代更快,市场需求量也更大,这一领域的华为概念股也更具有投资价值。”刘有华表示。 杨德龙则认为,华为概念股整体业绩表现亮眼,板块中的龙头公司相对来说估值比较合理,部分业绩较差的非龙头公司估值已经明显偏高。

申昊科技披露半年报,2020年上半年实现营收2.05亿元,同比增长31.99%;归属于上市公司股东的净利润4504.7万元,同比增长27.17%;基本每股收益0.74元。公司拟每10股派现3元(含税)。

昊志机电披露半年报,2020年上半年实现营业收入45,884万元,较上年同期增长147.28%;归属于上市公司股东的净利润为6,534.73万元,较上年同期增长424.19%。每股收益0.23元。

20日,央行发布2020年第二季度支付体系运行总体情况。数据显示,银行账户数量增幅回升,非现金支付业务量恢复增长,支付系统业务量持续增长,全国支付体系运行总体平稳。 银行账户方面,银行账户数量增速回升。截至二季度末,全国共开立银行账户118.66亿户,环比增长3.05%,增速较上季度末上升1.62个百分点。 单位银行账户数量保持增长。截至二季度末,全国共开立单位银行账户7180.80万户,环比增长2.77%,增速较上季度末上升0.57个百分点。其中,基本存款账户5161.56万户,一般存款账户1610.97万户,专用存款账户390.20万户,临时存款账户18.07万户,分别占单位银行账户总量的71.88%、22.43%、5.43%和0.25%。本季度,全国基本存款账户增加146.10万户,一般存款账户增加40.07万户,专用存款账户增加7.44万户,临时存款账户减少0.08万户。 个人银行账户数量持续增长。截至二季度末,全国共开立个人银行账户117.95亿户,较上季度末增加3.50亿户,环比增长3.06%,增速较上季度末上升1.63个百分点。人均拥有银行账户数达8.42户。 非现金支付业务方面,二季度,全国银行共办理非现金支付业务837.20亿笔,金额1017.22万亿元,同比分别增长6.18%和6.83%。 其中,银行卡发卡量增速小幅回升。截至二季度末,全国银行卡在用发卡数量86.58亿张,环比增长1.52%,增速较上季度末上升0.21个百分点。其中,借记卡在用发卡数量79.02亿张,环比增长 1.57%;信用卡和借贷合一卡在用发卡数量共计7.56亿张,环比增长0.99%。全国人均持有银行卡6.18张,其中,人均持有信用卡和借贷合一卡0.54张。 银行卡特约商户和联网机具数量明显回升。截至二季度末,银行卡跨行支付系统联网特约商户2581.60万户,联网机具3331.28万台,较上季度末分别增加323.61万户、170.75 万台;ATM 机具105.21万台,较上季度末减少3.09万台。全国每万人对应的联网机具数量237.94台,环比增长 5.40%;全国每万人对应的ATM数量7.52台,环比下降2.85%。 银行卡交易量恢复增长。二季度,全国共发生银行卡交易814.57亿笔,金额219.08万亿元,同比分别增长 6.20%和0.91%。其中,存现业务13.81亿笔,金额10.43万亿元;取现业务20.09亿笔,金额9.54 万亿元;转账业务356.45亿笔,金额170.62 万亿元;消费业务424.22亿笔,金额28.50万亿元。 银行卡渗透率为 49.12%,较上季度下降 0.04 个百分点。银行卡人均消费金额为 2.04 万元,同比上升 0.59%;银行卡卡均消费金额为 3291.36 元,同比下降 7.01%;银行卡笔均消费金额为 671.73 元,同比下降9.24%。 银行卡应偿信贷规模回升。截至二季度末,银行卡授信总额为17.91万亿元,环比增长1.92%;银行卡应偿信贷余额为7.50万亿元,环比增长3.26%。银行卡卡均授信额度2.37万元,授信使用率为41.88%。信用卡逾期半年未偿信贷总额854.28亿元,环比下降7.02%,占信用卡应偿信贷余额的1.14%。 电子支付方面,移动支付业务量增速回升。二季度,银行共处理电子支付业务577.70亿笔,金额674.01万亿元。 其中,网上支付业务216.38亿笔,金额541.34万亿元,同比分别增长15.48%和11.20%;移动支付业务301.41亿笔,金额106.17万亿元,同比分别增长26.99%和33.61%;电话支付业务0.53亿笔,金额3.12 万亿元,同比分别增长10.53%和20.01%。 二季度,非银行支付机构处理网络支付业务2035.08亿笔、金额70.22万亿元,同比分别增长14.48%和18.37%。 此外,二季度,支付系统共处理支付业务1716.41亿笔,金额2063.99万亿元。支付系统业务金额是同期GDP的91.53倍。 其中,二季度,人民银行支付系统共处理支付业务48.28亿笔,金额1589.75万亿元,同比分别增长11.70%和21.49%,分别占支付系统业务笔数和金额的2.81%和77.02%。日均处理业务5380.43万笔,金额25.21万亿元。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估