分红派息提示:代码股票简称分红方案股权登记日除权除息日000058深赛格10派0.30元2020-7-32020-7-6000591太阳能10派1.10元2020-7-32020-7-6000725京东方A10派0.20元2020-7-32020-7-6002024苏宁易购10派0.50元2020-7-32020-7-6002059云南旅游10派0.3元2020-7-32020-7-6002184海得控制10派1元2020-7-32020-7-6002377国创高新10派1.5元2020-7-32020-7-6002456欧菲光10派0.21元2020-7-32020-7-6002497雅化集团10派0.15元2020-7-32020-7-6002731萃华珠宝10派0.15元2020-7-32020-7-6002883中设股份10转5股派1.8元2020-7-32020-7-6002929润建股份10派1.2元2020-7-32020-7-6300065海兰信10派0.30元2020-7-32020-7-6300648星云股份10派0.10元2020-7-32020-7-6300710万隆光电10派0.40元2020-7-32020-7-6600011华能国际10派1.35元2020-7-32020-7-6600060海信视像10派1.27元2020-7-32020-7-6600089特变电工10派1.65元2020-7-32020-7-6600321正源股份10派0.10元2020-7-32020-7-6600382广东明珠10转3股派0.60元2020-7-32020-7-6600466蓝光发展10派2.87元2020-7-32020-7-6600855航天长峰10派0.30元2020-7-32020-7-6600865百大集团10派1.2元2020-7-32020-7-6600909华安证券10派1.0元2020-7-32020-7-6601717郑煤机10派1.85元2020-7-32020-7-6601828美凯龙10转1股派2.53元2020-7-32020-7-6603339四方科技10转4.8股派1.88元2020-7-32020-7-6603353和顺石油10派4元2020-7-32020-7-6603380易德龙10派2.50元2020-7-32020-7-6603421鼎信通讯10转4股派1.04元2020-7-32020-7-6688008澜起科技10派3.00元2020-7-32020-7-6688037芯源微10派1.25元2020-7-32020-7-6688233神工股份10派1.50元2020-7-32020-7-6今日除权除息提示:股票代码股票简称分红方案000425徐工机械10派0.60元000656金科股份10派4.5元000682东方电子10派0.38元002040南京港10派0.43元002201九鼎新材10派0.15元002206海利得10派1.00元002353杰瑞股份10派1.6元002375亚厦股份10派0.33元002653海思科10派0.919282元002667鞍重股份10派0.06元002683宏大爆破10派2元002801微光股份10转3股派3元002835同为股份10派0.43元002869金溢科技10转5股派21.80元002912中新赛克10转6股派6.5元002945华林证券10派0.50元002956西麦食品10转10股派16元002960青鸟消防10派2.924332元002973侨银环保10派0.34元300006莱美药业10派0.5元300118东方日升10派2.00元300201海伦哲10派0.1元300378鼎捷软件10派0.999734元300587天铁股份10转7股派1.5元300630普利制药10转5.32175股派2.1287元300672国科微10派1元300716国立科技10派0.29元600128弘业股份10派0.5元600323瀚蓝环境10派2.2元600380健康元10派1.60元600419天润乳业10派1.57元600459贵研铂业10派2.70元600481双良节能10派1.20元600636国新文化10派1元600658电子城10派1.34元600755厦门国贸10派2.30元600795国电电力10派0.50元600897厦门空港10派5.23元601177杭齿前进10派0.2元601588北辰实业10派1.5元601958金钼股份10派3元603013亚普股份10派5元603326我乐家居10转4股派2.8元603662柯力传感10转4股派5元603726朗迪集团10派3.50元603912佳力图10派2.5元603990麦迪科技10转3股派1.27元688009中国通号10派2.0元688019安集科技10派3.8元688198佰仁医疗10派2元7月6日(下个交易日)限售股解禁一览:股票代码股票简称解禁日期解禁数(万股)解禁市值(元)占总股本比例(%)002326永太科技2020-7-6231.512970.33万0.26300671富满电子2020-7-66326.3719.26亿40.13603331百达精工2020-7-66952.7511.29亿54.39603933睿能科技2020-7-615092.0019.66亿75.00000925众合科技2020-7-66687.814.85亿12.17601020华钰矿业2020-7-620.99184.27万0.04002648卫星石化2020-7-654.60891.62万0.05600603广汇物流2020-7-6636.603093.88万0.51300665飞鹿股份2020-7-629.40297.23万0.24300213佳讯飞鸿2020-7-6197.181258.03万0.33601236红塔证券2020-7-6111092.01230.07亿30.58000034神州数码2020-7-6119.252906.12万0.18600405动力源2020-7-6266.701234.82万0.48600888新疆众和2020-7-68784.404.12亿8.57603258电魂网络2020-7-6105.585704.49万0.43688081兴图新科2020-7-675.563268.10万1.03688181八亿时空2020-7-697.355973.25万1.01300788中信出版2020-7-6285.231.40亿1.50002465海格通信2020-7-66777.658.83亿2.94603131上海沪工2020-7-6368.107148.46万1.16603286日盈电子2020-7-61361.882.23亿15.46603939益丰药房2020-7-687.507196.88万0.16002382蓝帆医疗2020-7-66299.7318.40亿6.53000882华联股份2020-7-625519.294.95亿9.32数据来源:同花顺(300033)iFinD

备受关注的投资者诉海印股份证券虚假陈述责任纠纷案,在近日取得重大进展。2020年6月28日,记者从原告代理人之一、浙江裕丰律师事务所厉健律师获悉,广州中院一审已判决海印股份赔偿投资者李先生损失6.02万元,驳回投资者张先生的诉讼请求。 记者在厉健律师展示的一审判决书上看到,综合双方的诉辩意见,此案争议焦点是虚假陈述揭露日的认定问题。被告主张揭露日为2019年6月14日的理据充分,予以采纳。也就是说,根据目前一审判决和司法解释,暂定在2019年6月12日至2019年6月13日期间买入海印股份股票,并在2019年6月14日后卖出或继续持有该股票的受损投资者可以起诉。索赔条件将以法院生效判决认定为准。 “虽然一审判决尚未生效,但被告认可原告李先生损失金额,这对后续案件具有重要参考意义,目前,我们正按最新条件继续征集索赔。”厉健律师表示。 海印股份虚假陈述案一审判决 实际上,该事件要追溯到海印股份今年上半年发布的一则公告。2019年6月12日,海印股份意图傍上“猪瘟疫苗”概念,海印股份公告称,可以实现对非洲猪瘟不低于92%有效率预防的“神药”。消息一经发布,就引起了市场和监管部门的重点关注。 2019年8月13日,海印股份发布《关于收到证监会广东监管局行政处罚决定书的公告》。公告显示,广东监管局查明,海印股份存在以下违法事实:为合作开展用于防治非洲猪瘟的今珠多糖注射液的产业化运营一事,海印股份与许某太、海南今珠农业发展有限公司签署《合作合同》,于2019年6月12日发布《关于签署的公告》,披露了合同签署情况、合同方介绍、合作协议主要内容、本次合作对公司的影响以及风险提示等。相关信息存在虚假记载、误导性陈述或者重大遗漏。广东监管局决定对海印股份给予警告,并处以35万元罚款;对相关责任人员给予警告和金额不等罚款。 根据虚假陈述司法解释规定,上市公司因虚假陈述受到证监会行政处罚的,受损投资者可以向有管辖权的法院提起民事赔偿诉讼。而在处罚决定公布后,就陆续有投资者以证券虚假陈述为由向广州中院起诉海印股份索赔。今年3月13日,广州中院安排部分案件开庭,其中就包括厉健律师代理的上述两起案件。 “在海印股份案中,股价因信披违法行为导致暴涨、暴跌,投资者受损情况很明显,因此,虽然违法行为只持续两天,但受损投资者仍有必要起诉维权,预计符合最新索赔条件的受损投资者还将陆续起诉。”厉健律师进一步指出,“此外,在海印股份信披违法案中,等多家权威媒体及时关注并刊登质疑报道,警报及时拉响,避免了更多投资者因虚假陈述遭受损失,可谓‘功不可没’,一审判决认定权威媒体报道之日为揭露日,是从司法角度给予充分肯定。” 公开资料显示,截止到2019年6月30日,海印股份登记股东约8.98万户。据海印股份历史成交显示,2019年6月12日,公司股票涨幅10.14%,成交金额6271万元;2019年6月13日,股票涨幅6.03%,成交金额5.15亿元;而在2019年6月14日之后,公司股票跌幅最高达到9.88%,成交金额最高达到2.43亿元。 对于投资者索赔一事,记者致电海印股份,公司证券部工作人员表示,“有投资者打电话咨询,公司已建议他们通过法律的正式途径解决。” 实控人及一致行动人纷纷减持 值得一提的是,在投资者诉海印股份证券虚假陈述责任纠纷案取得进展之时,海印股份的大股东却减持动作频频。根据相关公告,公司实控人之一邵建聪的一致行动人茂名环星新材料股份有限公司(以下简称“茂名环星”),于2020年6月16日出具了《关于减持公司股份计划的告知函》,计划在6个月内通过大宗交易方式减持合计不超过8945.17万股,占公司总股本的4%,且任意连续90日内减持总数不超过公司总股本的2%。而茂名环星减持的股份来源为2018年通过协议转让的方式受让控股股东广州海印实业集团有限公司及其实际控制人邵建明、邵建聪所持有的部分股份。 此前海印股份于2020年1月31日披露《关于股东减持股份计划的预披露公告》。公司实际控制人之一邵建聪计划于2020年2月21日至2020年8月20日通过集中竞价方式减持公司股份数量不超过4472.57万股,占公司总股本的2%。截至目前,邵建聪的减持计划尚在实施期,也就是说未来6个月内两者合计减持公司股份将达到总股本的5%。 此外,2020年6月12日,海印股份还收到茂名环星及邵建聪出具的《关于减持公司股份的告知函》,自2020年5月28日起至2020年6月12日期间,茂名环星和邵建聪已通过大宗交易的方式累计减持公司股份3085万股,占公司总股本的1.38%。 对于大股东的连续减持,海印股份表示,上述两者实施减持计划不会导致公司控制权发生变更,不会对公司治理结构、股权结构及持续性经营造成影响。同时,茂名环星和邵建聪先生具体减持数量及时间点上将慎重考虑,以尽可能减少对公司股价的影响。

今天为大家带来【敏芯股份】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【敏芯股份】 的新股综合评估分数为【6.5】,满分为 10 分),如下图: 敏芯股份新股评级详解: 一、行业前景(10%)6 分 随着物联网和人工智能技术的发展,智能家居、可穿戴设备等新兴应用领域不断涌现,而语音交互作为智能设备接收信息和指令的重要方式,推动了公司最主要产品MEMS 麦克风的下游市场需求持续发展。 尽管MEMS产品的总体市场很大,但是由于产品的应用领域极其广泛以及工艺的不统一,各个细分市场的规模很小。每家公司即使占据1到2个产品线的领先地位,一般最多只能做到几亿美元的规模。 二、市场地位(20%)7 分 敏芯股份自主研发的MEMS传感器产品广泛应用于智能手机、平板电脑、笔记本电脑、智能家居、可穿戴设备等消费电子产品,目前已使用公司产品的品牌包括华为、传音、小米、百度、阿里巴巴、联想、索尼、LG、九安医疗、乐心医疗等,公司的客户结构较好。 公司生产的MEMS 麦克风出货量位列世界前列:根据IHS Markit的数据统计,2016 年公司MEMS 麦克风出货量全球排名第六,2017 年公司MEMS麦克风出货量全球排名第五,2018 年公司MEMS 麦克风出货量全球排名第四。但MEMS麦克风行业规模小,并且排名第一第二占据全行业60%以上的市场份额。 而公司主要产品中的MEMS压力传感器、MEMS惯性传感器市场占有率极小。 三、成长潜力(30%)6 分 2017-2019年敏芯股份主营业务收入分别为1.13亿元、2.53亿元和2.84亿元,2018 年同比增长123.41%及12.41%。 收入规模增长较快的原因是公司MEMS传感器芯片技术及商业模式逐步成熟,公司及时抓住智能家居、可穿戴设备等新型语音交互终端下游市场迅速发展的机遇,推动公司MEMS麦克风的销量及收入快速增长。 同时MEMS压力传感器收入规模也不断增加,但行业规模较小,产品附加值不高。 四、公司治理(10%)6分 敏芯股份创始人、董事长及总经理李刚博士毕业于香港科技大学微电子技术专业,具有多年MEMS 行业研发与管理经验,是超过50 项MEMS 专利的核心发明人,于2007 年9月获得苏州工业园区“首届科技领军人才”称号。公司创始人技术出身,行业背景丰富。 李刚直接持有公司26.93%的股份、作为苏州昶恒的执行事务合伙人控制公司2.35%的股份、作为苏州昶众的执行事务合伙人控制公司4.64%的股份,李刚通过上述方式合计控制公司33.92%股份,为公司实际控制人。 李刚及其一致行动人合计控制公司42.02%股份。实际控制人持股相对集中,但不构成实际控制人风险。 五、财务质量(30%)7分 敏芯股份的毛利率波动较大,从2017年的39.5%上涨至2018年的44.03%,但2019年又下降至38.62%,但所幸净利率增长幅度较大,2017年为11.62%,2019年增长至21.31%。 从现金流看,公司的销售回款良好,销售商品收到的现金超过了营收,经营现金流净额常年与净利润规模相当,显示出公司的净利润含现金量高。 公司2017-2019年应收账款占当期营业收入比重分别为3.03%、2.69%和5.32%,占比较少。不构成应收账款风险。 2017-2019年公司短期借款均为银行借款,分别为950.00 万元、300.00 万元和0万元。资产负债率分别为28.14%、18.38%和15.28%,公司的资产负债率整体也呈下降趋势。

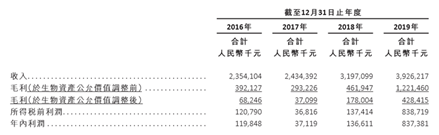

近两年,中国第一大肉类消费品——猪肉的供给侧一度被非洲猪瘟搅乱,价格居高不下,以鸡肉为代表的可替代肉类价格也水涨船高。但受消费升级等因素影响,肉类消费品的需求侧丝毫不见降温,反而持续高涨。 供需两侧结构失衡,势必造就市场缺口。相关研究表明,至2020年,国内肉类需求量将约达1亿吨,而肉类产量仅约达9千万吨。风口之下,不少生猪、肉鸡生产企业将目光投向资本市场,拟借上市提速扩产,以占据市场先机。 其中,刚刚通过港交所聆讯的山东凤祥股份有限公司(以下简称“凤祥股份”),尤为引起笔者的注意。 凤祥股份目前的业务范围贯穿肉鸡全产业链,下游延伸至鸡肉食品业务,与最大白羽鸡企业之一的圣农发展,有着些许相似的商业逻辑。同时,据弗若斯特沙利文报告,就2019年商品鸡产量来看,公司是中国第二大全面一体化白羽鸡生产商;就2018年出口收入及出口量来看,公司是中国最大的全面一体化白羽鸡肉出口商。意味着,凤祥股份上市后,必将成为“港股全产业链鸡肉食品第一股”。 而据悉,凤祥股份已于今日(6月30日)正式启动招股,由西证国际担任独家保荐人。 按照计划,凤祥股份此次将在全球发售3.55亿股,其中香港发售股份数量3550万股,国际发售股份数量3.195亿股;每股发售价为3.33港元-5.10港元,集资总额11.8215亿港元-18.105亿港元;进度上,其预计将于7月7日截止招股,于7月16日在港上市,股票代码为9977。 值此之际,一起来具体探究下这家公司的发展潜力。 一、财务指标表现亮眼,行业基本面向好趋势不变 招股书显示,凤祥股份采取从农场到餐桌的纵向一体化模式,主要从事饲料加工、种禽繁育、肉鸡饲养、屠宰分割及禽肉熟制品的生产加工;主要产品为鸡肉制品及鸡苗。目前,其拥有22个种鸡场、3个孵化场、45个肉鸡场(其中11个肉鸡场还从地养系统改为效率和产能更高的笼养系统)、8个屠宰加工厂、2个饲料加工厂及1个有机肥料厂。 于报告期内,凤祥股份取得出彩成绩,多项财务指标表现亮眼,资产质量呈现出向好趋势。 2016-2019年,凤祥股份总收入分别为23.54亿元、24.34亿元、31.97亿元、39.26亿元,呈现不断增长势头,年复合增长率高达18.6%。同期利润而言,受鸡肉价格售价的大幅提升、公司大豆等原料价格下降等因素影响,公司于2019年最新报期录得8.37亿元的净利润巅峰规模,较2016年底的1.20亿元实现近6倍增长。 (来源:招股书) 与之而来的,2016-2019年期间,凤祥股份的毛利率由2.9%攀升至10.9%;纯利率由5.1%一跃至21.3%;公司股本回报率(调整后)和资产回报率(调整后)现不同程度大涨,分别上行至期末的37%及18.9%。 (来源:招股书) 至2019年底,公司资本负债比率降至60.4%,较上年同期出现明显改善;同期流动比率上升至0.94倍,短期偿债压力趋缓;期末现金增至5.63亿元,超上年同期水平2倍有余。 可以看到,凤祥股份取得以上成绩的关键之年为2019年,其充分抓住了行业风口上的机遇。 而该风口显现的背景始于非洲猪瘟爆发导致的肉类缺口扩大及海外祖父母代种鸡苗供给不及市场需求,如今而言,这种风口和市场想象空间还存在吗? 事实上,延续至今的市场供需关系已出现边际改善。但是,一方面受疫情影响,来源于海外祖父母代种鸡苗供应情况预期不改;另一方面,当下生猪供给侧仍处恢复期,今年猪肉价格下行空间或有限,如开篇所提肉类市场总缺口仍在。叠加居民健康意识的觉醒,鸡肉“替代效应”愈强的因素来看,白羽鸡赛道依然值得看好,存在基本面持续向好的可能。 二、深加工产品+下游市场增长,撬动发展动能 拆解凤祥股份营收的产品构成来看,报告期内,公司80%以上的总营收,始终来自鸡肉制品的贡献,传统鸡苗业务在公司总营收占比相对微小,仅2019年度超过10%的比例。实际上,公司在资本市场的定位或更偏向于食品股。 过往经验而言,肉制食品在肉鸡出栏基础上历经屠宰分割、加工等过程,价格上包含服务增值,相对肉鸡价格波动较小,业务更稳定。也就是说,鸡肉制食品公司的业绩波动性较传统肉鸡养殖企业更趋向平稳。 并且,凤祥股份的鸡肉制品业务中,生鸡肉制品收入贡献率从2016年的62.4%下滑至2019年的48.1%;深加工鸡肉制品从26.7%上升9.8%至36.5%。 (来源:招股书) 而要知道,深加工鸡肉制品的单价一般比生肉制品还要高,在其基础上还包括加工增值和品牌溢价。通过这种价值链拓展,向终端消费者销售深加工鸡肉制品高于仅向商业客户提供生鸡肉制品的利润率。从公司招股书数据也可以充分体现这一点,2016-2019年,公司深加工鸡肉制品毛利分别达生鸡肉制品毛利的2.9、3.7、2.5、1.3倍。 (来源:招股书) 凤祥股份近年呈现出深加工鸡肉制品比重不断升高、单位毛利不断提高的趋势,可以说,其未来业绩增量或更具想象力。 另外,食品公司的业务还受益于下游餐饮市场规模增长。 据了解,凤祥股份在全球拥有3000名客户所组成的多元化客户群,包括国际知名食品加工商及贸易商以及快餐连锁店。并且,于2016-2019年,来自中国大区的客户A及日本大区的 Foodlink Corporation稳居凤祥股份前两大客户;2019年,来自中国大区的每日优鲜新上榜凤祥股份前五大客户榜单。 以大客户A 为例,客户A为一家从事炸鸡业务的领先美式快餐连锁店。近些年,肯德基、麦当劳等品牌连锁快餐餐厅明显提速扩张。截至2020年Q1,肯德基中国门店数量增至6699家,扩张计划还在继续;麦当劳中国门店数量增至3485家门店,预计到2022年底增加至4500家。 以大客户每日优鲜为例,每日优鲜是一家专注于优质生鲜的生鲜电商平台。疫情期间,每日优鲜订单一时暴增300%;后疫情期间,用户消费观念逐渐改变,线上零售迎来“加速”发展,网传每日优鲜逾最近完成第9轮融资,投前估值超过30亿美元。 以上可以看到,凤祥股份的客户群多元化、大客户“忠诚度”高。未来,凤祥股份将天然受益于电商平台、连锁快餐店等下游市场的规模增长。 三、精准发力B2C业务,扩大未来增量空间 另外,拆解凤祥股份营收的渠道构成,还看到一个明显的新兴趋势:公司B2C模式的业绩贡献占比得到迅速增加。 过去,凤祥股份主要采用B2B模式将产品授予给国内及海外客户,目前,公司90%以上的收入仍来源于此渠道。但2016-2019年短短几年时间,凤祥股份的B2C模式的收入贡献从2%增至6.4%,翻涨3倍。其中,线上模式更是从0.3%增至4.3%,实现10倍增长。 (来源:招股书) 对上述成绩,凤祥股份在招股书中表示:乃由于公司加大宣传及推广力度,通过中国境内在线销售平台营销品牌下的鸡肉制品。 同时,笔者还发现,凤祥股份正在立足精准营销,迅速布局新零售。 据悉,凤祥股份以自有品牌凤祥食品(Fovo Foods)、优形 (iShape)及五更炉 (Wu Genglu)推广深加工鸡肉制品。2016-2019年来,公司分别推出47种、48种、104种及64种新品,目前产品已覆盖熟食制品、半熟食制品、调味鸡肉制品多个品类。 今年618期间,凤祥股份旗下深加工产品的线上销售额同比大幅增长704%,其中,优形单店同比增长481%,斩获同品类销量冠军之位。与此同时,优形系列产品还覆盖了超25000家全国线下零售门店。 在这背后,除了产品本事具备过硬的实力,精准营销推广及明星单品效应也功不可没。 6月8日,优形品牌方官宣:优形鸡胸肉以网络合作伙伴的身份,正式成为《向往的生活4》美食新成员,与特仑苏、京东、小米等品牌共同成为该节目的品牌合作方。《向往的生活》系列素有“最强下饭综艺”之称,与优形鸡胸肉“好吃不怕胖”的产品理念不谋而合。此外,日前赵露思、程潇、李纯等女明星纷纷在小红书接连“种草”优形鸡胸肉蛋白棒,不少网友被顺利“安利”。 笔者以为,目前凤祥股份深入C端市场背后的深层次逻辑,在于疫情助推线上零售“加速”、消费升级、深加工产品具备更高价值等多重因素。 疫情期间,线上渠道建设被加速推进,线上+线下一体化模式布局已成为零售企业共识。与此同时,目前方便食品对消费者习惯的培育及渗透被加快,熟制食品更匹配中产阶级群体强支付能力和对高品质的支付意愿。对于凤祥股份而言,通过加速扩充产品线、完善新零售布局以发展B2C模式,有机会迅速提高to C产品的品牌知名度,触达更多消费群体。也意味着,其将享受更多品牌溢价,提高综合盈利能力。 综合上述种种,凤祥股份未来市场空间将由to B、toC两个市场叠加。toB端,凤祥股份将受益于庞大的下游客户群市场规模增长;toC端,凤祥股份将受益于新零售布局的进一步推进。在一定程度上,凤祥股份基本面趋好,展现出想象空间,投资者们可进一步保持关注。

豫园股份,昔日的“老八股”之一,如今已蝶变为复星快乐产业旗舰平台。突如其来的疫情,非但没有令其萎顿,反而使其双翅愈发健劲。 上海“五五购物节”期间,豫园股份旗下全渠道销售额超5亿元。收购复星津美、拟成为金徽酒控股股东、要约收购上海策源置业顾问股份有限公司——今年以来,豫园股份一步一个脚印。这背后有何考量?为此,络和人才基础,将给企业带来最快最好的赋能。接下来,豫园股份将以客户为抓手,通过多品牌矩阵的战略规划,不仅以AHAVA和WEI占据中高端市场,还将密切关注年轻市场,提前布局大众彩妆和护肤品等细分市场。 混改激发发展新动力: 未来将持续推出员工长效激励 黄震说,豫园是复星“快乐”业务的旗舰,承担为全球家庭“智造”快乐体验的领航重任。在这个定位下,豫园的产业布局和投资收购始终锚定主航道。 “充沛的现金流和较为安全的资产负债管理机制,给了我们底气。”黄震认为,如今豫园股份的活力四射,与混改休戚相关。 2002年11月,经财政部批准,复星集团以股权转让的形式获得豫园20%股份,并成为公司第一大股东;2018年,经中国证监会批准,复星联合上海市黄浦区政府正式完成重大资产重组,将优质资产注入豫园,成为豫园股份的控股股东。 “由于国有企业资源优势与民营企业的体制机制优势充分融合、相得益彰,混改后的豫园股份获得了新的发展动力:机制更灵活。”黄震说,近20年时间,豫园股份从单一的商业上市公司蜕变为多产业、高回报、高效益的综合型商业类上市公司,既与政府对复星的支持和信任分不开,也与复星为其引入灵活的机制密切相关。 其中,战略认同是非常关键的因素。黄震介绍,珠宝时尚产业的战略布局得到了上海国资的大力支持。豫园旗下的黄金珠宝业务能快速发展的主要原因是:第一,老庙黄金、亚一珠宝植根上海、全国发展,造就了中国排名前三的黄金珠宝零售体系;第二,战略入股招金矿业并成为其第二大股东,进一步夯实了黄金业务基础。 在黄震看来,总结豫园股份混改经验,可以用“四个满意”概括,即员工满意、客户满意、国资满意、社会满意。其中,为了让员工满意,2019年,豫园股份再次推出股权激励计划。“豫园股份在未来将持续推出员工长效激励举措。”黄震说。

,6月29日午间,沪深两市多家上市公司发布重要公告,公告摘要具体如下: 东方中科(002819):拟发行股份收购北京万里红科技股份有限公司全部或部分股份。 维信诺(002387):控股子公司将获政府补助7亿元,预计增加公司今年利润5.3亿元。 杭锅股份(002534):与南通佳兴热电签2.99亿元商务合同。 东华软件(002065):转让5.04%股份过户完成,腾讯科技成公司第三大股东。 青岛双星(000599):控股股东混改项目公示期满,征得3家意向投资者。洁美科技(002859):拟3亿元肇庆市投建公司华南地区产研总部基地。 冰轮环境(000811):子公司中标华电灵武电厂向银川市智能化集中供热项目(二期) 中心换热站热泵及换热机组采购B标段项目,中标金额9666万元。 关注主题:A股公告精选集锦―每日动态更新

近日,有投资者在深交所互动易平台提问:“公司作为轨道交通防腐防水材料第一股,在国家大力发展‘新基建’形式下,今年与‘新基建’相关订单情况如何?”飞鹿股份回复称,公司紧抓“新基建”中5G基站建设的机遇,与广铁集团广州铁道车辆有限公司签订了《技术开发合作协议》,联合开发5G基站用防腐防水材料。 飞鹿股份董秘何晓锋向《证券日报》记者介绍情况:“2016年,我们与广铁集团广州铁道车辆有限公司合资成立广州飞鹿铁路涂料与涂装有限公司,双方已有多年的业务合作经验。本次与广铁集团广州铁道车辆有限公司联合开发5G基站防腐防水材料,有望成为公司未来新的利润增长点。” 何晓锋还表示:“上半年,我们克服疫情的影响,抓住‘新基建’的政策利好,积极拓展轨道交通防水材料板块业务,上半年轨道交通领域防水材料新增订单超1.2亿元。目前,轨道交通领域防水材料业务板块(不含防腐材料等其它业务板块)累计在手剩余订单超5.16亿元,在手订单充沛。随着下半年国内包含‘新基建’在内的基础建设进一步发力,未来飞鹿股份或将迎来更好的发展机遇。”

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估