>>融资余额止跌回升 资金聚焦高景气度行业 交易所数据显示,沪深两市融资余额在连续7个交易日下降后,9月14日终于企稳反弹,单日增长18.96亿元,最新报14132.08亿元。 >>公私募投资大咖纵论高估值下的应对之道 9月15日,“2020年资产管理高峰论坛”举行,在公私募基金分论坛的圆桌讨论中,来自各大公私募基金的绩优基金经理围绕当前市场热点展开热烈讨论。 >>创业板首批ST股周二“戴帽”,竟有一只大涨11.05%,凭什么? 周二,创业板迎来首批ST股票,即ST天龙、ST乐凯、ST网力。与以往“披星戴帽”的表现有所不同,这三家公司的股价当天并没有齐刷刷大跌,其中ST天龙甚至收涨11.05%。 >>纽约股市三大股指15日上涨 据 纽约股市三大股指15日上涨。截至当天收盘,道琼斯工业平均指数上涨2.27点,收于27995.60点,涨幅为0.01%;标准普尔500种股票指数上涨17.66点,收于3401.20点,涨幅为0.52%;纳斯达克综合指数上涨133.67点,收于11190.32点,涨幅为1.21%。 >>民族品牌指数持续反弹 汽车板块成分股领跑 9月15日,中证新华社民族品牌工程指数收报1805.26点,涨0.48%,为连续第4个交易日反弹。

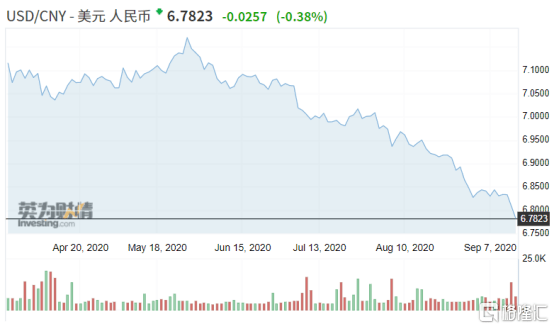

人民币又升值了。截止发稿,美元兑人民币汇率升破6.80关口,报6.7823点,离岸人民币报6.7789点。数据来源:英为财情继8月初重回“6时代”,人民币进入上行通道,并且不局限于对美元。参考一篮子货币的CFETS人民币汇率指数也在走高,截止到9月11日,这一指数已经回到3月初的水平,报93.6点。数据来源:中国外汇交易中心今年受疫情影响,实体经济遭受重创,全球资产都受到极大的冲击,纷纷贬值。美元作为第一位的世界货币,尽管国内疫情十分严重,但在普跌的大环境中依然还是全球资金避险的最佳选择,人民币受此影响,5月份的时候“破7”,一度跌至7.18。随着形势企稳,人民币也逐渐反弹,至今已上涨5.5%。究其背后原因,主要有三:美元走弱、中国经济复苏、中美利差持续走高。数据来源:IFind3月份的时候,海外闹了一波“美元荒”,美元指数大涨至103点,比4年前特朗普当选时只低了0.8个点。但随着美联储大量释放流动性,美元逐渐走弱。截止到目前,美联储资产负债表规模已经达到70090亿美元。此外,11日的美国财政部报告显示,联邦政府财政赤字已高达3万亿美元,远超金融危机阴影下2009财年同期水平。数据来源:IFind同时,美国国会预算办公室猜测,联邦政府2020财年财政赤字将高达3.3万亿美元,是2019财年的三倍多占GDP比重将达16%,为1945年以来最高;2021财年,美国联邦政府债务水平将超过国内生产总值。因此,美元指数持续下跌,截止目前,报92.87点。数据来源:英为财情另一边,中国经济复苏速度喜人。今日国家统计局公布的数据显示,8月,社会消费品零售总额同比增长0.5%,实现了今年来的首次正增长。数据来源:国家统计局此外,8月的综合PMI产出指数为54.5%,比7月份上升0.4个百分点。其中,制造业采购经理指数为51.0%,非制造业商务活动指数为55.2%,均连续6个月位于临界点以上。以上两点都是宏观层面的影响,微观层面上,主要是因为中美利差还在持续扩大。受济复苏前景黯淡影响,美国国债继续下行,10年期国债收益率跌至0.667%。而中国10年期国债利率则不断上涨,现报3.16%。数据来源:英为财情中美利差持续扩大,9月初为235个基点,如今已达到249个基点,较年初扩大了122个基点。数据来源:英为财情持续扩大的套利空间能够吸引众多国际投资者进场,尤其是在全球投资环境萎靡的背景下,海外资金看好中国市场,对人民币的需求逐渐扩大,因此刺激人民币升值。这周,市场关注的焦点是美联储的议息会议。但考虑到此前美联储官宣的“平均通胀目标制”,机构大多预计,美联储不大可能对货币政策做出重大改变,将继续维持宽松的货币环境。国金证券认为,短期来看,中美利差可能持续保持较高水平,中美经济增速的差异有望对人民币兑美元汇率形成支撑;长期来看,鉴于“双循环”战略和国际化加速,人民币对美元存在一定的升值压力。

近期,资金出逃科技股,本周纳斯达克指数为3月份美股暴跌以来最差表现,信息技术板块市值一周蒸发3.78万亿元人民币。近一周数据显示,无论是美股、A股还是欧洲重要资本市场,资金流向周期股趋势显著。 资金出逃科技股 周五,美股三大指数涨跌不一,标普500指数收盘上涨0.05%,道琼斯工业指数收盘上涨0.48%,科技股占比居多的纳斯达克指数收盘下跌0.6%。 从近一周美股指数表现看,纳斯达克指数累计下跌4.06%,超过标普500指数的2.51%和道琼斯工业指数的1.66%。纳斯达克指数周表现为3月份美股暴跌以来最差表现。周期股占比居多的道琼斯工业指数近期表现显然好于科技股占比居多的纳斯达克指数。 证券时报.数据宝统计显示,以近一周个股股价平均涨跌幅为统计口径,美股GICS三级行业中耐用消费品与服装、运输均实现上涨,跌幅居前的则有半导体与半导体生产设备、软件与服务、能源、技术硬件与设备等。从美股各行业的ETF也可看出市场风格的变化,互联网ETF继上周下跌超3.6%后,本周下跌超3.7%,科技行业ETF上一周跌超4%后,本周下跌4.36%。 可见,目前美股市场投资风格正从科技股转向周期股的轮换,也就是说资金出逃科技股,布局一些消费、工业类等周期性明显的公司。 具体到个股,如道琼斯工业指数成分股中,近一周跌幅居前的公司有苹果公司、软件股赛富时、微软公司等,以信息技术行业居多,逆市上涨的公司则有卡特彼勒、耐克公司、陶氏、麦当劳和可口可乐等,以工业股和消费股居多。 标普500指数成分股中,一周涨幅前10的公司中有8家为可选消费类行业,如纽威、安德玛、莫霍克工业等。一周跌幅前15的公司中则有4家科技股和11家原油类的能源公司,因本周原油价格大跌,原油类的能源公司跌幅因此靠前。 科技股一周蒸发近4万亿元人民币 数据宝统计显示,近一周美股市场中信息技术板块市值蒸发5535.8亿美元,合计3.78万亿元人民币,其次是可选消费和金融板块,近一周分别蒸发1910亿美元、1355亿美元,可选消费市值蒸发金额较大是因为成分股亚马逊、特斯拉和阿里巴巴合计蒸发了1581亿美元。 仅材料板块本周市值出现上涨,市值合计增加107亿美元,其中力拓、宣伟、淡水河谷和巴里克黄金市值增加居前。 具体到个股,耐克公司、赛默飞世尔科技、诺华制药和家得宝本周市值增加最多。耐克公司是世界上最大的运动鞋生产商,公司股价周五刷新历史最高纪录,分析师认为,受到返校潮的影响,北美地区的数据显示,运动鞋和服装领域表现积极。家得宝公司为全球领先的家居建材用品零售商。 一周市值蒸发金额居前的公司有苹果公司、亚马逊、微软公司和谷歌,分别蒸发1532亿美元、894亿美元、773亿美元和478亿美元。以海天味业(603288)5222亿人民计算,苹果本周损失市值接近两个海天味业市值。 全球重要市场指数走势两极分化 从全球重要市场指数的一周表现也能看出市场风格的转换。本周,英国富时100指数、德国DAX指数分别累计上涨4.02%、2.85%,涨幅居前,韩国综合指数、法国CAC40指数、日经225指数均实现上涨。 上述指数成分股中科技股占比较少,以资源、工业和金融类公司居多。如英国富时100指数成分股中,涨幅居前的英杰华是英国最大、世界排名靠前的保险集团,本周上涨10.82%;英美集团本周涨6.17%,该公司是全球最大的多元化矿业集团之一;力拓、嘉能可和必和必拓等资源类公司也均有较好涨幅。德国DAX指数中,一周涨幅居前的有汽车股戴姆勒、宝马等,化工企业汉高公司、巴斯夫等。日本日经225指数成分股中,航运股商船三井、日本邮船涨幅居前,制造业中的川崎摩托、日本精工也有较好涨幅表现。 深证成指表现最差,一周累计下跌5.36%,其次是美国的纳斯达克指数,累计下跌4.06%。如果以沪深300指数成分股一周表现来看,A股也有很明显的风格转换特征,跌幅居前15的公司中,有7家公司为科技股,如北方华创(002371)、深南电路(002916)、紫光股份(000938)、闻泰科技(600745)等,涨幅居前的以周期股居多,如汽车股、工业股、电气设备等。

今日A股三大指数早盘上探回落,午后则持续走高。截至收盘,上证指数涨0.79%,报3260.35点;创业板指大涨2.16%,报2536.62点;深成指涨1.5%,报12942.9点。两市成交逾6800亿元,北上资金净流入12.91亿元。 整体上,午后市场回暖,上涨个股增加至2939家,涨停49余家,下跌个股859只,跌停11只,炸板率低,但成交量较昨日大幅减少。 盘面上,注册制次新股集体大涨,光伏、风电、云游戏、无线充电、白酒等板块走强。煤炭开采加工、航运概念、银行、大豆等板块跌幅居前。 具体板块异动表现方面,注册制次新股午后集体大涨,卡倍亿涨停,金春股份、欧陆通、康泰医学、安克创新等涨超10%,龙利得盘中涨30%触发临停。 云游戏板块拉升走高,金科文化涨20.09%,丝路视觉涨8.85%,美盛文化涨5.1%,巨人网络等小幅跟涨。 白酒概念尾盘冲高,酒鬼酒涨7%,山西汾酒、口子窖涨6%。 新能源概念全天强势,光伏板块十余股涨幅超过10%,珈伟新能、锦浪科技、阳光电源大涨20%,中信博、固德威、奥特维均涨超15%,风电板块阳光电源、泰胜风能、天能重工同样涨20%。 (光伏板块) (风电板块) 第三代半导体低开高走,奥海科技午后封板。晶盛机电、易事特、台基股份等跟涨。 煤炭开采加工板块持续下行,郑州煤电跌近6%,大有能源、兖州煤业、永泰能源、西山煤电等集体跌超2%。 主力资金流动方面,板块主力资金净流入为主,电子元器件指数、半导体指数、发电设备指数主力资金分别净流入42.19亿元、25.82亿元、13.40亿元。 银行指数、航天军工指数及券商指数主力资金净流出较多,分别净流出4.52亿元、2.82亿元及2.25亿元。 科创板大部分个股收涨,涨幅最大的个股分别为中信博、福昕软件、固德威、奥特维及佰仁医疗,其涨幅均超10%。 科威尔、龙腾光电等九只个股录跌。其中,科威尔的跌幅超9%。 北上资金全日净流入12.91亿元,陆股通(沪)净流出10.82亿元,陆股通(深)净流入23.73亿元。 就后市走势,东北证券表示,A股长期慢牛的趋势已经形成,主要是因A股基础制度改革持续、商誉减值风险以及非标清理带来的信用风险都已基本消除;最重要的是,科技创新需要直接融资的大力发展和长期资金的入市,全球收益率下行导致外资、国内机构及居民资金等长期持续入市的逻辑正在进行中。

2020年9月9日市场放量暴跌,万得全A下跌2.63%,成交额创8月20日以来新高,创业板成交额创历史新高,这些都是正常现象,我近一个多月反复说,风格已切换到价值股,第四季度是价值股的天下,风格切换通常以暴跌来完成,暴跌中抗跌的板块将成为下一轮行情的热点。 这几天暴跌中谁抗跌?大金融、煤炭、钢铁、航空等顺周期价值股,随着疫后经济复苏的深入,这些周期股资产质量改善、盈利好转、预期良好。2020年8月5日至2021年1月4日,就是要紧盯价值股。你说创业板跌了很多,套住了,怎么办?你说科技股暴跌,要不要持有?早就建议转到价值股,我现在不太关心成长股,要将重点放在顺风格的股票。夏天流行T恤,你就穿T恤,冬天流行棉袄,你就穿棉袄,别逆势穿。 价值股现在就是底部,汽车指数8月26日已见底,银行指数9月4日已见底,保险指数、煤炭指数9月7日已见底。尤其银行、保险、汽车指数是市场见顶见底的先行指标,先行指标已见底,市场也没什么好担心的。 看好价值股,买什么?弹性最大、中线空间最大的是**,握住不用动,周期风格行情中它是龙头。 价值股已见底,紧握住别放弃。

绝大部分时间,标普走势和VIX走势是相反的。但从8月18开始,他们开始同步上涨。但到了9月4日和8日,标普大跌的时候,VIX也出现了下跌。这究竟是为什么? 进入九月,美股一反之前稳步上涨的趋势,转向回调和波动。我们收到一位读者的来信:“最近有一个现象让我和身边的朋友感到非常困惑。就是在标普和纳斯达克指数大跌过程中,在美国市场做空的许多工具也是同步出现了下跌。或者涨幅并不大,但是回撤很快。今年二月份到三月份,因为疫情封锁和油价下跌带来的股市恐慌下跌过程中,我们采用做空工具赚取了极为丰厚的利润。但是九月份使用做空工具的涨幅却很小,甚至两天就出现重大回撤,完全走不出趋势上涨。多空双方都出现同步下跌,我们百思不得其解。” 看了他发来的“做空工具”截图,显示的并非直接做空标普和纳斯达克指数的ETF,实际上,如果选择这种ETF,是可以在指数下跌时获利的。他的做空方法其实是做多与恐慌指数VIX挂钩的ETF。有1倍,也有2倍做多的策略。在9月8日标普下跌2.7%,这样的策略分别损失了2.9%和3.9%。 之所以收到这个问题,是因为我们在9月2日的每周市场解读时指出8月下旬美股出现了多头和做多恐慌指数策略同时赚钱的罕见行情,参考历史,这往往是市场即将回调的标志。当时我们只是解释美国散户疯狂买入科技龙头股和这些个股的看涨期权,很不理性。向我们提问的朋友可能在两头都赚钱的时候,并不关心原因,但两头亏钱时就希望弄个明白。 恐慌指数与期权市场 回答这个问题首先要知道什么是VIX,为什么它的别称是恐慌指数?VIX和标普指数期权市场密切相关。同样,恐慌指数VXN和纳斯达克100指数的期权市场密切相关。投资者因为各种各样的原因,希望可以交易大盘未来的点位或者个股未来的价格,期权就提供了一种用少量的价格(费用)买入合同,获得未来交易的权力。看涨期权给看多的人在未来以固定点位买入的权力,看跌期权给看空的人在未来以固定点位卖出的权力,所以人们常常把看跌期权看作是一种保险,而它的价格就相当于保费。之所以是权力而不是义务,是因为你未来赚钱了,可以行使交易权利,亏钱了,则可以不交易。期货则不一样,未来无论赚钱还是亏钱都必须交易。这里提到的未来可以是一个月,一个季度,半年,一年等等,最常见的是一个月。 期权的价格是交易出来的,因此可以观察。金融理论发现,标普期权的价格除了跟一些可观察的指标(比如未来距离现在的天数,固定点位是多少等等)相关,还跟一个无法观察的指标相关,这就是标普指数的未来一个月的波动率/风险。这个价格跟标普指数在未来的具体点位无关。我们可以运用一个获得诺贝尔奖的金融理论,根据未来一个月标普看涨和看跌期权的交易价格,加上其他可观察的指标,来计算出这个未来的波动率,命名为VIX(是Volatility Index的缩写),因为它不可观察,只能从价格倒推,所以VIX正式的名称是“隐含波动率”。通常价格越高,VIX也越高。 VIX指数从1991年推出以来,平均值是19,含义就是平均来说,期权持有人认为未来一个月标普指数的年化波动率是19%。由于期权价格和标普未来点位无关,我们无法利用期权可观察信息反推出未来标普的平均点位。不过,这个工作可以通过期货市场来完成。 绝大部分情况下,标普指数上涨时,VIX会下跌,而标普指数下跌时,VIX会上涨,于是VIX就得到了恐慌指数这个称号。原因在于,当标普指数上涨时,说明股市的风险比较小,具体可以用过去一个月的“实际波动率“来衡量。虽然没有人知道未来波动率,但是过去风险小,大家通常认为未来的风险会变小,于是VIX这个“隐含波动率”也就比较小,通常低于19,表现在一个月到期的标普看涨期权价格不高。 但是一旦股市大盘突然由涨转跌,实际波动率上涨,未来的隐含波动率也就是VIX通常会跟着上涨。通常期权市场的参与者是专业投资者,他们关心实际波动率和隐含波动率,愿意为获得对冲将来高风险的权利而支付更高的期权价格。在2008年金融危机股市大跌时VIX最高收盘接近81,盘中曾经接近89,VIX的收盘最高纪录83出现在今年3月。 过去VIX只是一个无法交易的指数,但是华尔街很会搞金融创新,推出了可以一倍做多VIX的ETF,还有2倍,甚至3倍做多的ETF,提供加杠杆的机会。由于股市大部分时间上涨,因此长期持有这类做多VIX的ETF会亏钱。但危机期间,情况就会反过来。有一些黑天鹅基金通过提前低价买入做多VIX的ETF,或者更直接地买入超低价格,几乎无可能获利的标普期权合同,在2008年金融危机和今年的疫情和石油危机中获利巨大,比如有基金今年一季度就获得了超过40倍的回报。 绝大部分时间,标普走势和VIX走势是相反的。但从8月18开始,他们开始同步上涨。但到了9月4日和8日,标普大跌的时候,VIX也出现了下跌。这究竟是为什么? 散户与软银的相同策略 很多人都知道这半年美股的大涨和散户积极买入股票有关。散户的兴起主要有三个原因:第一,美国股市的交易费用由于竞争关系在去年十月后降到了零,吸引了大量散户炒股;第二,股市3月因疫情大跌后,美联储救市,很多封锁在家的人进入股市,赚钱后交易更加积极;第三也是最重要的一点,芝加哥大学一项研究显示,美国政府提供的每周600美元的失业救助金,使得人均周薪中位数上升了34%,超过68%的人工作时候的收入。对他们来说,把一部分“天降横财”投入到股市,何乐而不为。 但散户赚钱后,开始变得更加积极,不仅不断买入龙头科技股,还不断买入与这些科技股挂钩的看涨期权。八月下旬,针对美国个股的看涨期权的总名义价值达到了创记录的高点,平均每天3350亿美元,是2017到2019年滚动平均值的三倍多。更加夸张的是,投资者新买入的龙头股看涨期权和看跌期权的比例达到是历史最高。,前者差不多是后者的15倍。而这个比例对非龙头股则是2倍。看多龙头股成了最拥挤的交易。不仅如此,到期期限不到两周的个股期权的交易量现在占期权市场交易量的70%,从单笔交易量不大来判断,主要是散户在参与。 不仅散户在买龙头股和看涨期权,超乎市场预期的,是私募股权巨头孙正义掌控的软银居然也积极参与了股票和期权市场的投资。8月份,软银不仅花近40亿美元买入五大科技股亚马逊,微软,苹果,奈飞和谷歌母公司,同时还花近40亿美元买入美国龙头股的看涨期权,市场估算其挂钩股票名义价值达到500亿美元。 尽管这些交易在账面上都获利巨大,但由于软银在2019年营运亏损125亿美元,2020年在私募股权上的几项大手笔投资也因疫情遭遇重大挫折,市场担心孙正义希望以这样充满赌性的交易来弥补损失。大家立刻就联想起2012年摩根大通的交易员“伦敦鲸”在衍生品上下重注但最终损失60亿美元的往事,媒体给孙正义安了一个“纳斯达克鲸”的绰号。9月4日事件披露后,市场感觉科技股是这样被推高的,风险很高,于是卖出很多科技股,同时投资者还卖出软银在日本上市的股票,导致股价大跌。 近期个股期权市场的反常现象还体现在虚值看涨期权的价格明显高于虚值看跌期权的价格,所谓虚值(out-of-money)指的是这类期权未来的买卖价位过于极端,几乎没有可能获利,通常,这类看跌期权的价格会高于看涨期权,因为买入前者主要用来保护自己,而买入后者仅仅是用于投机。但现在情况反过来,说明大量投机资金入场,去赌个股涨到一个几乎不可能实现的高价。 卖出期权的交易商如何对冲风险? 有买就有卖,现在我们转过头来理解卖出看涨期权的交易商(可能是投行、银行、对冲基金等等)在做什么。通常,由于未来真正实现的波动率大多数时间小于预期的隐含波动率,看涨期权的买入者担心的高风险没有发生,因此他们不会执行权利,交易所获得期权卖出的费用。卖出看涨期权的本质是做空波动率策略,而这一策略可以采取其他各种形式来交易(例如银行的借短贷长、保险公司卖出保单)。“做空波动率”成了过去十多年最赚钱的交易,背后深层的原因在于全球央行都不愿意看到市场波动,一旦市场下跌他们就出来救市,压低波动率。与过去央行把资本市场的波动放在次要考虑的做法截然不同。 卖出个股看涨期权的交易商通常不判断个股的走势,只想赚期权的费用,如果未来挂钩的股票下跌,他们就稳赚,但反过来,他们就会亏钱。这样他们通常会主动买入挂钩的股票作为风险对冲,另外一个被动的对冲方法就是提高看涨期权的价格。 当散户、软银以及其他一些看多的机构不断买入龙头个股,还买入他们的看涨期权时,卖出期权的交易商也在买入龙头个股对冲期权的风险。无论是个股还是期权的价格和交易量都在上升,市场一片繁荣。 交易商具体买入多少数量的个股进行对冲涉及到复杂的金融理论和数学计算,而且这些对冲交易还被安上了非常古怪的名字,用希腊字母来命名,叫什么Delta交易,Gamma交易。大家不需要知道他们具体的含义,只需要知道,当龙头个股价格上涨,引起期权价格上涨的过程中,交易商需要进行Delta交易买入一定数量的个股(这个叫做多Delta)。但是当期权价格上涨的速度随个股价格加速上涨时(期权价格变化不是线性的),交易商还需要进行Gamma交易再继续买入一定数量的个股(这个叫做空Gamma),目的都是为了对冲卖出看涨期权需要承担的风险。 麻烦的是,当越来越多的人买入龙头个股看涨期权时,交易商买入龙头个股进行对冲变得越来越困难,没什么人卖,流动性越来越差,通常表现在买入价和卖出价之间的价差变大,对交易商来说变得越来越不划算。这个时候,交易商就会买入标普指数或者纳斯达克100指数,或者买入与他们挂钩的看涨期权来对冲。虽然这样的对冲不完美,但他们的流动性比较好,综合起来也是不错的选择。平时,个股期权市场上看涨的人稍微多于看跌的人,交易商是不会用标普或者纳斯达克指数或者看涨期权来对冲的。 理解多头和“空头”的同赚同亏 一旦出现这种极端的情况,龙头个股的上涨,就通过期权市场推动了大盘指数的上涨,也推动了标普指数看涨期权价格的上涨,自然也就推动了VIX的上涨。而平时,VIX的上涨是和大盘指数下跌联系在一起的。 8月18日到9月1日,就出现了这种罕见的多头和“空头”同时赚钱的情况。一些分析师指出2000年3月科技股泡沫破灭前,也出现了这种情况,令人感到紧张。不过仔细观察数据会发现1996-1997年也同样存在标普和VIX同步上涨的情况。 9月开始,市场出现了一些显性的催化剂导致龙头股开始下跌,例如宏观层面拜登的施政主张不利科技股,微观层面上市公司的大股东开始披露他们在8月大规模减持(金额突破2015年11月以来的月度最高纪录),特斯拉在股票分拆后将发行50亿美元新的股权等等。接下来,媒体披露了“纳斯达克鲸”孙正义的行为,引发了龙头个股的抛售。随后又出现了特斯拉不被标普指数纳入的意外情况,这样龙头股价格不断下跌就会持续传导到期权市场,无论是Delta交易还是Gamma交易,交易商都会卖出个股进行对冲,也会卖出此前买入的标普或者纳斯达克指数,或者卖出他们的看涨期权,这样就导致了VIX或者VXN的下跌。于是也就有了这位朋友的两头亏损,如果他是提前直接做空大盘,那么是可以从空头获利的。 现在大家也可以理解,为什么这种“滚雪球”式的交易会使得之前科技股的上涨和之后的下跌显得那么夸张。尤其是特斯拉可以今年最大涨幅接近4倍,又可以一天跌去22%,三天跌去34%。苹果可以5个月市值从1万亿美元翻一倍到2万亿美元,也可以9月三个交易日就跌去3180亿美元。 9月2日到8日五个交易日,信息科技板块是唯一跑输标普指数的,其他九大板块都跑赢了标普,这也从侧面印证了我们前面讲述的期权市场这个中介发挥的放大和扭曲作用集中在信息科技板块,而在其他板块没那么明显。 不幸的家庭各有各的不幸,股市下跌的原因和形式也是各不相同。未来一段时间,个股和大盘期权市场上的信息仍然值得大家重点关注。

长江证券“与时偕行”2020年度秋季投资策略峰会9月10日在上海召开。会上,长江证券正式发布了与Wind合作开发的“长江股票指数”。 据介绍,“长江股票指数”是长江证券研究所本着精准且更加匹配新时代产业发展下行业分类的要求,历时一年多的数据梳理并与GICS行业分类对应而推出的更有利于与国际接轨的全新股票指数,实现了真正意义上的与时偕行,走向国际。 “长江股票指数”不设置最小成分股数量,能够全面地覆盖所有A股,主要解决了目前国内证券市场缺乏能够契合新时代产业发展,且符合国际标准的行业分类以支持投资与研究的现状。此外,依托于长江证券研究所全行业覆盖的专业化研究平台,“长江股票指数”后续将继续秉持其核心理念:确保行业分类标准持续有效地反映中国证券市场结构和中国经济发展状态,做到定期维护、实时更新,以满足国内及国际投资者的日常研究需求。 细分来看,根据上市公司的行业属性,“长江股票指数”对全市场标的进行行业划分(长江证券初级行业指数、长江证券一级行业指数、长江证券二级行业指数以及长江证券三级行业指数四大板块),以反映上市公司的行业特性。划分行业分类参考的主要指标为上市公司的主营收入和营业利润来源,同时也会考虑公司未来的发展方向、市场主流投资看法等。其中长江初级行业指数按11个大行业类别进行成份股划分,长江一级行业指数按32个行业组别进行成份股划分,长江二级行业指数按118个行业进行成份股划分,长江三级行业指数按315个行业进行成份股划分。 “长江股票指数”的行情接收以及数据计算均通过Wind完成。该指数的推出是长江证券研究所与Wind开展全面战略合作的开始,接下来双方基于“白名单”的研报合作等协同成果也将于近期正式上线。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估