8月21日,宝尊电商(NASDAQ:BZUN)公布截至2020年6月30日的第二季度财报。 资料显示,宝尊电商成立于2006年,是一家第三方电子商务服务公司,主要服务平台包括天猫、京东、小红书、亚马逊等,涉及店铺运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。 截至2020年3月31日,宝尊电商的第一大股东为阿里巴巴,持股14%;景顺资产为新的第二大股东,持股11.9%;软银集团持股10.6%,创始人仇文彬持股5.5%。 财报显示,宝尊电商第二季度总营收达21.5亿元,同比增长26.3%,增长的主要原因是收购了新的品牌合作伙伴,并且品牌合作伙伴产品受到了市场的欢迎。此外,服务收入12.243亿元,同比增长43.2%,增长主要是因为公司寄售模式和服务费模式的快速增长。非美国会计准则下运营利润1.9亿元,同比增长81.4%,非美国会计准则下运营利润率达到8.7%。二季度GMV为127.6亿元,同比增长31%,净利润1.2亿元,同比增长79%。 潘蕾伊/制图 潘蕾伊/制图 宝尊电商CEO仇文彬表示:“公司二季度实现了营收的稳健增长及盈利能力的大幅提升。过去三年里,我们围绕云架构和人工智能,持续强化科技中台DOP布局;最近,我们成立了BOC和GBO两大事业群,不断迭代商业模式的创新。我们相信,数字化和创新能力是我们提升行业护城河优势、可持续增长的重要基础。” 据了解,宝尊电商的BOC—商业运营中心,深度嵌套ROSS系统,以集约化、共享化、标准化的运营模式,进一步提升规模效应。GBO则是通过独特的品牌价值理念,不断挖掘本土与新兴品牌市场机会。 8月10日,有媒体报道称,宝尊电商或将于9月赴港二次上市,已经选定合作银行,目前正在与花旗集团、招银国际和瑞士信贷集团就上市交易展开合作,筹资金额可能为5亿美元。

8月18日,乐信发布了2020年二季度的财报。财报显示,乐信本季度的营收为29.58亿,同比增长18.7%,净利润4.19亿,同比下降33.27%。从此前的情况来看,乐信二季度的表现依然要比趣店优异。 互联网江湖中的“瑜亮”有很多,模式相近、创始人渊源颇深的乐信和趣店则是互金行业的典型代表。 2013年8月,分期乐(乐信前身)成立 ,一年后趣分期(趣店前身)上线。在成立后,两家公司几乎同时切入了校园电商分期市场,并在混乱的互联网金融行业中逐步壮大,又先后赴美上市。截至目前,趣店股价为1.61美元,总市值为4.08亿美元;乐信股价为7.87美元,总市值为14.23亿美元。 这对“瑜亮”如今的发展,不仅在股市上存在巨大差异,在业务上也是截然相反的两个状态。 趣店在上市后,先后进入了多个行业,推出了近二十个新项目,但均以失败告终。而乐信虽然动作不多,仅围绕消费场景展开新业务,却走上了稳步发展的道路,其营收率先破百亿,用户数也过亿。 目前来看,胜利似乎站在偏好专注的肖文杰这边,但机会从来都是稍纵即逝,罗敏的执行能力也是有目共睹,鹿死谁手还未可知。 掉队的趣店 2017年10月18日,被不断质疑的趣店顺利上市,开盘大涨43%,最高市值一度冲到了近117亿美金。趣店创始人罗敏后来曾表示,趣店的目标是千亿美金市值。但等待趣店的,却是一蹶不振的股价,以及“膝斩”的市值。 趣店的掉队不仅体现在股价和市值上,在财报上也被老对手乐信甩在了身后。 以今年一季度为例,趣店当季的营收为9.579亿元(人民币,下同),与上年同期的20.969亿元相比下滑54.3%。实际上,趣店的营收增速从2019年开始就出现了下滑,而此时没有疫情影响,更能反映趣店的基本面。在2019年第四季度,趣店营收的增速均环比下降了25.4%。利润方面则继续亏损,亏损额4.865亿元。 趣店与乐信在财报上如此大的反差,其实在去年就已经有所体现。 2019 年全年,趣店录得收入88. 40 亿元,同比增长14.9%,调整后净利润33. 52 亿同比增长31.5%。乐信同期的营收突破百亿,达到106亿,同比增长39.6%,净利润23亿,同比增长16%。 在用户增速方面,趣店虽然累计注册用户数多于乐信,但环比增速从2018年第一季度开始就降到了个位数,而乐信的同比增速一直保持了两位数的增长,至今连续四个季度保持在90%左右。 到了今年二季度财报,乐信的总营收达到29.58亿元,同比增长18.7%,这也是上市以来连续11个季度实现双位数的增长;净利润4.19亿元,同比下降33.3%,调整后净利润为4.53亿元,同比下降32.5%。不出意外,趣店的二季度表现还是会延续以往的趋势,二者的差距也将更加明显。 值得注意的是,趣店的老对手乐信,在业务上表现也更加亮眼。 二季度乐信首次公开了新业务“互联网平台收入”的情况,其收入近10亿,占总收入三分之一,其中平台服务收入4.19亿,同比增长109%,乐卡等会员服务收入超过2400万。 其他业务的表现则有好有坏,乐信的营收主力信贷服务,本季度的营收为20亿元,同比增长48.8%,增长依然强劲;在线直销的收入5.7亿元,与去年同期的9.7亿元相比呈下滑趋势;贷款便利化和服务费收入也是如此,本季度为9.31亿元,同比下降7.7%。 乐信在用户增长方面,也保持了高速增长的趋势。截至二季度的用户数为9530万,同比增长90%。这其中乐信的单季活跃用户数为680万人,同比增长65.8%;授信用户为2270万人,同比增长68.4%。另外在8月10日,乐信用户数突破1亿。 虽然乐信的GMV的受疫情影响,同比下滑了27.3%。但从用户和新业务都取得了大幅增长的角度来看,乐信的基本盘并没有疫情影响受到太大的冲击。 由此可见,当初模式相似,产品上线时间相近,又几乎同时上市的两家公司,如今的发展走向了两个极端。 趣店向左 乐信向右 乐信与趣店常被比作互联网金融行业的“瑜亮”,其原因在于,二者在多方面都存在着相似之处。这其中最鲜明的一点就是,二者上线的时间前后相隔不过五个月,而模式又如出一辙。 2013年10月,在腾讯做到财付通产品总监位置的肖文杰离职创业,目标放在了校园商品分期贷款市场,创办了分期乐。由于肖文杰的产品出身,并不擅长市场,但这个新生事物恰恰离不开市场人员的助。,因此肖文杰目找到了当时在好乐买任职的罗敏,请罗敏担任合伙人。没人能想到,5个月后,罗敏创办了趣分期,业务也是校园市场的商品分期贷款。 不过,虽然模式相似,但罗敏的速度显然要比肖文杰更快。据公开资料显示,3月上线的趣分期一个月后就开通了十几个城市,6月底开通15个省,7月几乎覆盖了全部省份。 一位乐信前员工曾表示,两家公司之所以速度会差这么多,跟创始人有很大关系,“罗敏在发现一个学校可以跑通之后,会一次性复制100个学校,而肖文杰则是希望一个学校一个学校的复制。” 这种情况不只出现在发展初期,在上市之后,趣店和乐信在发展新业务方面的表现,也与此相同。 据不完全统计,从2017年至今,趣店尝试的新项目不下20个,其中包括汽车新零售项目“大白汽车”、少儿阅读项目“大白儿童阅读”、高端家政项目“唯谱家”、在线教育项目“趣学习”、校园社交项目“相同”…... 然而这种“人海战术”式的扩张过后,给趣店留下的似乎只有一地鸡毛。 有趣店前员工回忆,趣店的新业务往往是罗敏或其他领导层想到了一个项目,就拉出三四名员工组成一个小组,然后给你一个月的时间把产品做出来。如果项目符合预期就把它做大,如果不符合预期就当即停掉,再去做下一个项目。 其中最具代表性的,就是罗敏频频站台的“大白汽车”。 罗敏曾在趣店2018年的年会上宣布,大白汽车在2018年将卖出10万辆车,成为全国汽车零售的TOP5,再过几年,大白汽车的年销量将达到200万辆,成为全球最大的汽车零售商。 罗敏的执行力基因自然注入到了这个项目之中,大白汽车仅用80天就在全国开了175家自营门店,这个速度超过所有竞争对手。但一年后,大白汽车就被曝出关店的传闻,3天时间内将全国179家门店关至48家。 大白汽车项目由罗敏牵头,趣店集团高级副总裁许龙执行,规格不低。但据零壹财经的报道显示,整个团队基本上没有一个汽车行业出身的专业人士。这说明,趣店根本无法跨过汽车行业存在的壁垒,这个项目草草收场已是意料之中。 如果说趣店的新业务,具有浓厚的“赌性”,以速度取胜,那乐信的新业务则围绕主业展开。 乐信在这方面的动作有两个,其一是在分期乐的基础上搭建覆盖线上和线下的新消费平台,这可以理解为互联网金融行业的“新零售”。2019年,乐信来自线下消费场景的交易额达到了205.6亿。 其二是用技术建立自己的风控体系,利用AI技术研制出了智能风控引擎“鹰眼”、海量小微金融资产处理技术平台“虫洞”等。一些业内人士表示,乐信可能是国内最早开始布局机器授信的一家互联网金融公司。 风控对金融行业的重要性虽然不言而喻,但它也存在一个“弊端”,那就是会限制规模的做大,一旦用户没有通过评估,便会对接下来的交易造成影响。但风控水平提高的同时其控制风险的能力也更强了。从这点上来看,乐信的战略偏稳,也更符合政策和金融行业的特殊情况。 而趣店则有些相反,它似乎更看重速度以及规模。趣店曾在2018年三季度启动了新业务“开放平台”。这项业务一度北区店管理层认为时趣店的第二条增长曲线,这项业务也去世“不辱使命”,在2019年的前三个季度取得了快速增长,增速分别为435%、150.8%、150%。然而到了第四季度,开放平台业务的收入,却环比下降了34.6%。 比增速下滑更糟的是,开放平台业务的失利,说明趣店做业务的逻辑还停留在早期阶段,并没有做出与时俱进的改变。 这还要从“开放平台”业务的内容说起,趣店高级副总裁许龙是这样描述的:趣店开放平台生态使得趣店变成了一家To B的公司,左手边是数百家持牌金融机构,他们急需优质互联网消费场景及用户来开展金融科技业务;右边则是TOP 100互联网流量场景APP,他们需要持续的流量变现能力。 换句话说,趣店的这项新业务,模式其实还是“中介”,只不过将目标转向了企业和金融机构,本质上还是在吃老本。 结语 其实乐信和趣店今天的差距从表面上看,是二者一个专注金融业务,一个盲目扩张造成的。但从本质上看,这其实是趣店没有选择从平台向消费生态升级,所造成的后果。 一个鲜明的例证是,乐信并没有拘泥于线上,它推出了乐卡等一系列推动线下消费的措施,,与既有的分期乐商城一起,线上线下联动,企图打造互联网金融行业的“新零售”,目前已取得了一定的成绩。 当然,这并不是说乐信已经稳操胜券。乐信曾在招股书中承认,之所以费大力气去做利润不高的分期电商,最主要的目的其实是获取流量和用户,然后为借款分期业务导流。 这说明与支付宝达成合作,不需要为流量发愁的趣店相比,乐信存在着流量焦虑,这在互联网流量越来越难获取的当下,显得更加棘手。 因此,在趣店和乐信这对互联网金融行业“瑜亮”竞争的过程中,虽然后者暂时占据了上风,但战事还未到终局。

8月21日,片仔癀公布2020年半年度业绩。报告期内,片仔癀实现营业收入32.46亿元,同比增长12.16%;实现归属于上市公司股东的净利润8.65亿元,同比增长15.84%。 片仔癀营收增速较上年几近腰斩,净利润增速也明显放缓,二者均为近五年最低。2019年中,片仔癀营收、净利润增速分别达到20.4%、20.89%。 作为一家老字号中药企业,片仔癀的主要产品涵盖了肝病用药、心血管用药、感冒用药等领域,其中核心产品为片仔癀系列产品。在药品销售之外,片仔癀已经将产品线延伸至保健品、日化用品领域。 片仔癀半年报显示,报告期内公司医药板块实现收入27.79亿元,同比仅增7.71%。其中,“片仔癀”系列的肝病用药实现营收13.5亿元,较上年增长16.8%。其在公司医药板块中占比达到48.6%。 片仔癀的日用品、化妆品板块和食品板块收入则大幅增长。今年上半年,公司化妆品、日化业务实现收入4.53亿元,同比增长49.37%;食品业务实现收入660.18万元,同比增加46.36%。 近年来,片仔癀的营收增长主要依赖于肝病用药,但其肝病用药的收入增速逐年放缓。2017-2019年,片仔癀的肝病用药营收增速分别为35.48%、32.07%、21.37%。 在其他用药领域增长乏力的情况下,片仔癀加速向日化、食品等大健康领域拓展。为了加大对相关产品的推广宣传,片仔癀在报告期内的销售费用水涨船高。 2020年上半年,片仔癀销售费用支出达到3.24亿元,较上年同期增长35.36%。 其中,促销、业务宣传及广告费支出达2.44亿元,占销售费用总额的75.28%,同比去年增加54.93%。 实际上,今年一季度,片仔癀的营收、净利润增速已明显放缓。2020年Q1,片仔癀实现营收17.14亿元,同比增长15.51%;实现归母净利润4.68亿元,同比增加15.69%。 但这并没有影响片仔癀的股价起飞。年初至今,片仔癀股价由110元左右一路飙升突破200元,盘中最高股价达208元/股。 截至今日收盘,片仔癀报206.99元,总市值1248.81亿,年初至今股价涨幅为89.32%。

8月20日,记者从省统计局获悉,今年前7月,全省统筹抓好疫情防控和经济社会发展工作,工业、投资、消费、财政收支、进出口等主要经济指标持续提速或降幅收窄,物价水平保持稳定,经济运行保持稳定恢复态势。 工业增加值增长加快,经济效益提升。1至7月,全省规模以上工业增加值同比增长2.1%,增速比1至6月加快0.7个百分点。分门类看,采矿业增加值增长3.4%;制造业增加值增长3%;电力、热力、燃气及水的生产和供应业增加值下降4.6%,降幅收窄。分经济类型看,大中型工业企业增加值增长5.8%;国有控股企业增加值增长4.8%;股份制企业增加值增长2.9%;外商及港澳台商投资企业增加值增长4.6%;私营企业增加值下降1.5%,降幅收窄。分行业看,全省19个重点监测的工业行业中,9个行业保持增长。其中,石油、煤炭及其他燃料加工业增加值增长20.9%,铁路、船舶、航空航天和其他运输设备制造业增加值增长10.9%,烟草制品业增加值增长7.8%,酒、饮料和精制茶制造业增加值增长7%。分产品看,部分产品产量实现较快增长;智能电视机增长36.1%,辣椒制品增长12.2%,铁合金增长11.6%,原铝(电解铝)增长10.8%。 投资降幅明显收窄,实体经济投资较快增长。工业投资同比增长13.2%。分行业看,信息传输、软件和信息技术服务业投资增长69.1%,电力、热力、燃气及水生产和供应业投资增长36.8%,科学研究和技术服务业投资增长26%,卫生和社会工作投资增长18.3%。 消费市场加快恢复,生活类商品销售增长较快。1至7月,全省限额以上消费品零售额同比增长1.4%。 进出口总额扭负为正,出口实现大幅增长。1至7月,全省进出口总额252.92亿元,由1至6月下降5.6%转为增长6.2%。 同时,全省财政收支持续向好,民生保障支出增长较快。7月末,全省金融机构人民币各项存款余额28021.71亿元,同比增长1.6%;其中住户存款增长10.9%。金融机构人民币各项贷款余额31134.6亿元,同比增长14.3%;其中住户贷款增长14.4%。 物价涨幅小幅回落,食品烟酒类上涨幅度较大。1至7月,全省居民消费价格同比上涨3.8%,涨幅比1至6月回落0.2个百分点。

记者8月18日从西安海关获悉:7月,陕西进出口延续“双正”增长,进出口总值323.4亿元,同比增长7.7%,进出口值创年内新高。其中,出口164.3亿元,同比增长4.8%;进口159.1亿元,同比增长10.9%;当月贸易顺差5.2亿元。 前7月,陕西进出口总值2119.6亿元,同比增长4.1%,增幅较上半年扩大0.6个百分点。其中,出口1045.5亿元,同比下降7.1%;进口1074.1亿元,同比增长17.9%;同期贸易逆差28.6亿元。 民营企业进出口增幅明显,体现出较强经济韧性。前7月,陕西省外商投资企业进出口1409.9亿元,同比增长4.9%。民营企业进出口558.8亿元,同比增长11.7%,占全省进出口总值的26.4%,占比提升1.8个百分点。特别是7月,民营企业出口同比增长16%,表现强劲。 与韩国、东盟等主要贸易伙伴进出口延续增长态势,与“一带一路”沿线国家经贸合作仍保持强劲发展动力。前7月,陕西省与韩国进出口509.1亿元,同比增长30.1%;与东盟进出口226.5亿元,同比增长65.6%;与欧盟进出口222.9亿元,同比增长9.4%;与“一带一路”沿线国家进出口345亿元,同比增长34%。 农产品、纺织品、医药品出口增长较快,机电产品出口降幅逐步收窄。前7月,陕西省机电产品出口918.9亿元,同比下降8.9%;农产品出口23.8亿元,同比增长44.1%;纺织品出口18亿元,同比增长75.2%;医药材及药品出口5.1亿元,同比增长24.8%。

受疫情影响,今年以来,物流行业整合加剧,随着国内经济于3月重启,以及线上零售迅猛增长,行业增速迅速重回高位。同时,面对激烈的价格战、油价上涨等压力,物流行业正由粗放的规模化扩张转型精细化的高质量发展阶段。 百世集团正是科技驱动质量与效率提升趋势的领先样本,并不断得以验证。据其最新财报显示,Q2百世集团实现营收84.18亿元(人民币,单位下同);毛利同比增长9.6%至5.7亿元;且毛利率同比扩大0.9%个百分点至6.8%;Non-GAAP净利润同比大增73.3%至1124万元。 相比Q1而言,Q2百世盈利能力得到显著改善,重回盈利增长轨道,已逐步摆脱疫情带来的负面影响。 此外,本季现金流也获得显著改善。财报显示,Q2经营性现金净流入7.23亿元,较去年同期3.34亿元明显增长。截至二季度末,百世集团账面现金及现金等价物、限制性现金和短期投资余额合计为51亿元,为未来发展提供了充足的流动性保障。 以下从具体业务表现来看。 一、快递:业务规模稳居行业前列,提质增效显著 尽管行业竞争加剧,百世快递凭借业务量优势仍然稳居行业前列。报告显示,Q2百世快递包裹总量达22.74亿件,同比增长19.3%,市场份额环比提升了0.2个百分点至10.7%。 在保持业务稳增长的情况下,百世快递通过持续加大自动化投入、数字化流程管理、以及优化车线和智能路由规划,进一步降本增效。Q2单票成本同比下降21.5%至2.14元;毛利率提升了0.9个百分点至5.4%。 百世不断加强快递和快运两张网络的融合,通过车线融合、拉直线路、减少中转操作、路由规划等一系列措施,整合运力资源,提升快件时效的同时,有效降低了单位成本,加强跨业务的协同效应。百世方面表示,快递、快运双网融合项目自去年初至今年6月底,已节约运力成本约2亿元。 此外,为了缓解加盟网点资金压力,帮扶网点稳定运营,百世快递向偏远区域提供路线补贴、专项快捷低息的资金支持,并针对所有站点提供意外险、责任险等专项保险支持。同时,百世快递积极探索最后一公里的新业态,为加盟网点创造更多发展机遇。通过设立“邻里驿站”末端网点、提供驿站建设资金,百世不断帮助网点升级服务和功能——从单纯的收取快递到社区综合服务的转变,促进多业态融合,增强网点盈利能力。 二、快运:巩固领先地位,聚焦电商战略 快运业务实现逆势增长,行业领先地位得到巩固。财报显示,Q2收入13.65亿元,同比增长4.5%;货运量达223万吨,同比增长28.9%,高于行业平均增速。公司预计下半年快运增速仍维持在30%左右。 同时,Q2单吨成本同比下降21.1%;单吨毛利率同比扩大2.5个百分点至8.9%,创历史新高。这主要缘于公司聚焦电商件、注重规模效应、持续优化网络结构和提高运营效率。 据毕马威《中国经济观察:2020年三季度》报告显示,随着复工复产持续加速推进,二季度工业产出的同比降幅较一季度显著收窄,但二季度规模以上工业增加值仍录得-1.3%的累积同比降幅。这显示零担货运市场方面,来自工厂件的出货量受到一定影响。 百世快运自2019年提出“All in电商”的战略,重点挖掘电商大件渗透率提升,以及S2B、C2M 等供应链管理升级带来的业务机遇。目前,百世快运乡镇覆盖率达到97%,处于行业领先,部分地区还实现了直接进村送货。针对专业市场,百世快运也推出了相应的扶持政策,加强对网络合作伙伴的支持,包括减免新老加盟网点的系统使用费用、提供运费折扣和减免中转费用等。 今年初,百世快运提出“聚焦服务,量质齐升”的号口。作为行业内首家接入电子面单的零担货运平台,高效、便捷的录单方式大幅提升了服务质量,缩短了网点操作时间,货物和回单的遗失率、工单有效解决率均有所改善。据菜鸟指数显示,百世快运通过网络和车线优化等措施,二季度单票全程时长环比缩短了近10个小时。 三、供应链管理:聚焦高质量业务,深化网络及服务下沉 得益于聚焦高质量业务、扩大加盟云仓规模,百世供应链业务规模及盈利亦得到提升。 财报显示,Q2云仓总履行订单量达1.1亿单,同比增长28.5%,其中,加盟云仓订单量同比增长46.4%,达到5365万,加盟云仓数量达到326家,同比增长25.9%。 同时,该分部业务的毛利率同比提升0.8个百分点至9.7%。这主要由于百世深化数字化仓网下沉战略,继续整合综合供应链服务能力,并充分利用加盟云仓实现整体网络与服务的进一步下沉,不断提升效率及服务品质,达到增强业务盈利能力的结果。 此外,本季百世供应链启动运营省内云配网络,整合快递和快运网络现有运力和末端配送资源,推动2B业务量增长。 四、店加:品牌便利店运营优化,盈利能力明显改善 受益于品牌便利店运营优化及集中采购模式的完善,店加业务的盈利能力也获明显改善。 今年初,百世店加建立合伙人模式,与合伙人在获客、营销、履约及交付等方面合作,促进会员店和加盟店的增长,并利用百世在供应链管理方面的优势降低履行成本。此外,百世店加还通过精简品牌店的运营、优化商品采购等方式不断提高订单质量。 财报显示,Q2便利店总履行订单量76.8万,同比微降1.6%。店加业务毛利率同比提升2.5个百分点至13%。截止二季度末,店加旗下的品牌便利店总数为3850间,同比增长24%;另有超过43.6万间会员便利店。 五、国际:结网东南亚,业务量同比暴增近20倍 得益于海外市场线上消费渗透提速以及东南亚地区电商快速发展,Q2百世国际实现收入同比暴增近两倍至1.93亿元;东南亚地区快递包裹量达1610万,同比暴增近20倍,成为本季最大的业务亮点之一。 百世方面表示,Q2公司在马来西亚、新加坡、柬埔寨全面启动快递服务,至此,百世已在东南亚的五个国家构建了本地快递网络,并打通了连接中国和东南亚的跨境物流通道。 结语 总的来说,这份成绩单印证了百世重回利润增长的事实,尽管外部环境依旧严峻,各项业务全面复苏,实现了规模增速与盈利能力的平衡,体现了公司可持续增长策略的有效性及业务内在的韧性,也为下半年的持续增长蓄力。 后疫情时期,随着在线渗透率持续提升,推动百世业务加速恢复,形成国内外大循环,顾名思义,像百世这样深根于电商物流的综合型物流企业受益。 实际上,自百世集团发布业绩后,股价走势变化也已明确反映出投资者的认可与期待。从美股盘前低开低走再逐步收复失地,盘中持续走强,一度大涨超7%,直至盘后涨收5.16%。 有机构认为,百世集团目前的总市值并未充分反映其整体业务价值。据WIND统计,截至美东时间8月19日收盘,百世集团的总市值17.51亿美元。仅以快运业务为例,百世快运日货运量由2.33万吨升至2020年Q2的2.58万吨,而同为加盟制的中通快运在官网披露,2019年目标货运量达456万吨,即日均1.2万吨,差距可见一斑。 另外,值得一提的是,阿里巴巴在Q1便认购了百世1.5亿美元的可换股优先债券,体现出大股东对其未来发展的看好,进一步提振了市场信心。对于百世而言,有了阿里的加持,相信未来的路也会更好走。

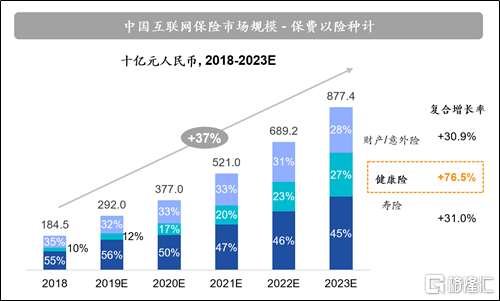

疫情席卷过后的保险市场,可谓冰火两重天。 整体来看,今年上半年保险行业的保费收入虽维持涨势,但6.46%的同比增速明显不如往年,较2019年同期下降7.7个百分点。而另一边,疫情之下的互联网保险赛道却乘风破浪,实力企业脱颖而出。 8月20日,互联网保险电商第一股——慧择(HUIZ.US)公布其2020年第二季度的财务业绩。继一季度实现逆势增长后,慧择再于二季度交出一份亮丽的成绩单,超预期实现了其在一季度公布的指引。 Q2业绩亮点频现,“销售端创新+长期险战略”尽显抗风险能力 先看数据: 1.总保费增长超50%,首年保费双位数增长 慧择Q2总保费约为5.96亿,较去年同期的3.95亿增长约51.03%。其中,首年保费实现12.53%的双位数增长,达到3.2亿;续期保费同比增长149.97%,达到2.76亿。 2.长期险连续三个季度占比超90%,健康险表现突出 二季度,慧择长期险保费占比约93%,连续三季度占比达90%以上。长期健康险保费呈现出强劲的增长势头,同比增长40%至4亿元。 3. 总营收超一季度指引预期,实现持续盈利 总营收方面,慧择超预期实现其在一季度公布的指引(2.1亿-2.3亿),同比增长17.56%达2.35亿元;净利润方面,慧择Q2实现经调整净利润1410.2万,持续保持盈利。 4. 毛利率明显提升,现金流充沛 另外,慧择Q2的毛利率已增至40.23%,较去年同期的36.58%明显提升。截至二季度末,慧择账上的现金流依然保持充沛,现金及现金等价物约为4.47亿元。 5. 预计Q3营收将增长32%-45% 慧择预计Q3总营收将在3.1亿元至3.4亿元区间,较Q2至少有超过30%的增长,以3.4亿元计增幅高达45%。 总体来看,保险行业在疫情期间表现相对低迷,虽然疫情促使人们保险意识提升,但人均可支配收入及消费支出所面临的下行压力,仍使消费行为存在一定滞后性。而慧择作为一家于销售端创新,专注线上渠道、深耕长期险赛道的互联网保险电商平台,因恢复速度更快、收益模式更加稳定,Q2整体表现较行业和传统同业明显更胜一筹,在逆势中尽显出色的抗风险能力。 其中关键或在于,一方面,疫情影响用户的消费习惯,互联网保险平台获客能力提升,迎来风口,且相较于传统销售模式的高成本和低效率,互联网保险平台在增效降本上均具有优势;另一方面,长期险的销售同时具有高壁垒、长收益两大特点,而慧择因深耕该领域充分建立起了用户信任壁垒,可替代性低,这为其整体财务表现带来了雪球效应,保障其实现稳步增长。截至二季度末,慧择的长期寿险和健康险第13个月、第25个月续保率均保持在94%以上,出色的续保率验证了平台的获客能力及客户质量,同时也意味着极高的客户粘性。 提前完成最佳“卡位”,坚持以数据赋能、以科技驱动增长 二季度中,慧择为持续优化平台功能,对人工智能、大数据分析等创新技术进行了充分整合。 5月,慧择正式上线业内首个智能应用“ AI计划书”,该应用不但能够以超高效率,自动为用户规划最佳保险保障方案,还能够大幅提升顾问的效率和产能,极大地优化用户的服务体验,继而增加客户生命周期的长远价值。 6月,慧择又与西南财经大学成立联合实验室,锚定大数据和知识图谱构建等创新技术在保险领域的应用。以知识图谱为例,其将与投保人和受益人相关的所有数据源打通,从而进行更精确的全面量化分析,规避逆选择的风险。 现阶段“成绩”外,该如何看待慧择的未来发展前景? 数据和技术能力对用户的获取、转化和留存而言至关重要,当数据与科技深度融入保险服务链条的每一个环节场景,形成完整服务闭环,将大幅提高平台的转化效率,提升用户全生命周期的价值。特别是,目前互联网保险赛道前景明晰化,慧择业务定位处行业“最佳击球点”,很大可能迎来发展良机,当下正是其跑马圈地的好时点。 中金公司近日研报指出,预计中国互联网保费将实现中长期的快速增长,于10 年内达2.5 万亿,相当于再造半个保险市场。与此同时,根据奥纬行业咨询报告,预计2018年-2023年,以险种计,健康险将以高达76.5%的复合增长率成为中国互联网保险市场中增速最高的险种; (来源:奥维行业报告、CBIRC、BMI) 而以销售渠道计,第三方平台将成为中国互联网保险市场最具增长潜力的渠道,拥有73.2%的复合增长率。 (来源:奥维行业报告、CBIRC、BMI) 慧择早已完成“健康险+第三方平台”的最佳卡位,在销售端创新,将发展重心明确地放在长期寿险和健康险销售的线上化,占据了互联网保险市场中最具吸引力的细分市场,有望获得高于行业平均增速的业绩。 当前估值具备吸引力,距同业估值和大行目标价尚有空间 近期相关研究报告表明,市销率更能反映保险科技企业的高增长潜力、互联网模式的科技属性以及与生态伙伴的深度合作。 之前在《互联网保险万亿蓝海,慧择(HUIZ.US)靠什么站稳价值C位?》中分析过,慧择很大程度上依然被资本市场低估,与可比公司SelectQuote、GoHealth的估值水平有着很大的差异。以市销率(PS)评估,GoHealth、SelectQuote与慧择的市销率分别为9.81倍、9.64倍和3.34倍可以说,慧择当前的估值水平仍是颇具吸引力的。 另外,花旗首次覆盖慧择就给予“买入”评级,目标价为10.6美元。就慧择当前股价水平来看,较该目标价格尚有近15%的上涨空间,不失为一个值得关注的高成长标的。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估