(记者 陶凤 刘瀚琳)10月27日,国新办召开新闻发布会,介绍“十三五”时期农业农村发展主要成就。农业农村部副部长刘焕鑫表示,今年是“十三五”收官之年,粮食产量有望再创历史新高,生猪生产恢复好于预期,“菜篮子”产品供给充足,城乡居民收入差距进一步缩小。 自去年非洲猪瘟疫情暴发以来,猪肉价格已在高位持续一年有余,年末猪肉市场能否实现保供稳价?农业农村部总经济师魏百刚回应指出,今后一个时期,猪肉供应形势趋好。综合考虑生猪生产恢复情况、猪肉进口、消费需求等因素,经专家组织测算,明年元旦、春节期间,猪肉供应量同比约增加三成左右,其价格总体将低于去年同期水平,不会出现价格大幅上涨的情况。 “猪肉价格情况怎么样,很大程度上要看生产供给情况。”魏百刚说。今年以来,各地相继落实“17+2”等相关政策,加快养殖场户扩能增养,抓好非洲猪瘟常态化防控,有力地推动了生猪生产。据统计,前三季度,全国新建投产1.25万个规模养猪场,复养了1.34万个空栏的规模养殖场;截至9月底,全国生猪存栏达到3.7亿头,恢复到2017年末的84%,能繁母猪存栏达到3822万头,恢复至2017年末的86%。 据介绍,随着生猪生产的快速恢复,出栏量不断增加,猪肉价格已连续8周回落,回落趋势非常明显。“后期随着能繁母猪增加,生猪存栏量增加,出栏量也会很快增加。供应上去以后,价格将逐步回落到正常水平。” 梳理商务部市场监测数据发现,10月12日-18日期间,全国猪肉市场批发价格达每公斤42.37元,相较上月同期的47.03元降幅达9.9%;相较今年2月初超49元的批发价格,每公斤猪肉的下降幅度超13.5%。 搜猪网分析师王磊认为,从当前各地区屠宰结算均价来看,目前市场呈现北降南涨的局面。企业出栏计划已经完成,出栏量有所减少,价格有所反弹。屠宰场虽然屠宰量有所提升,但需求面并未明显好转,订单量也没有大幅增加,市场无明显利好支撑,预计近期猪肉价格呈现稳中伴降的态势。

你可能越来越买不起方面便了!近日,金融投资报记者在成都不少超市中发现,曾经3元/包的方便面在涨至7、8元后,又涨了一波。Express速达面馆、满汉宴、极味馆等方便面,价格动辄10元、20元一盒。金融投资报记者注意到,诸多网友纷纷表示:这一价格堪比实体店拉面的价格,感觉有点吃不起了…… 从3元一包到20元一盒的方便面 不知从何时开始,超市的方便食品货架上,堆满了价格在10元、20元一包的方便面。这些方便面在外包装上大多都打着日本、韩国、泰国等字样,但仔细一看,基本上还是国内制造。10月19日,金融投资报记者来到成都某大型超市,看到以前大众最常买的康师傅、统一等经典口味,如红烧牛肉面、香菇炖鸡等,已被放到了货架的最低端。相反,价格在10元、20元的方便面,成了货架上的主打产品。 具体来看,泡面巨头统一的满汉宴以及康师傅的Express速达面馆,价格就不低。其中,统一的满汉宴在超市中,一袋要卖到20元。尝过该泡面的网友表示:20元一盒的价格好贵,感觉有点像方便面中的爱马仕!该网友称,虽然满汉宴的牛肉大块,面的口感也很好,但价格还是贵了。“如果说买来尝鲜还行,但长期买来吃,感觉有点不值得。” 在某购物平台上,金融投资报记者也看到统一给自家的满汉宴贴上了泡面界“奢侈品”的标签。之所以这么定义,除了面、配料等食材的原因,统一还表示,满汉宴的容器也很高档。果然,满汉宴的容器是满满的皇家感和贵族风。更重要的是,满汉宴还在北京夺得“方便面视频行业创新奖”。由此来看,满汉宴卖20元一盒好像也有一定道理。 此外,康师傅推出的Express速达面馆一包的售价也为20元。从外包装和介绍上看,Express速达面馆和满汉宴差不多,唯一有区别的可能就是外包装上没有皇家容器的感觉。 据金融投资报记者粗略统计,除了上述两种高端泡面,目前还有极味馆、拉面说、劲面堂、鲜面传等品牌,且价格均在10元以上。 巨头发力高端扭转市场局面 尼尔森数据显示,今年上半年,方便面行业整体销量同比增长5.6%,销售额同比增长11.5%。目前,国内方便面市场规模已达到990亿元人民币。 但在此前,中国的方便面出现了下坡路,年销量跌至385.2亿包,跌幅高达16.66%。作为泡面市场的两大巨头,康师傅和统一的业绩也随之下滑。 财报数据显示,2013年康师傅集团在突破百亿美元营收大关之后开始疲软。到2016年变为83.72亿美元,下滑比例超过10%。 与此同时,2013-2016年,康师傅方便面的营收也从43.32亿美元下降至32.39亿美元,下滑比例达到25%。相当于每年下滑12%左右。为此,康师傅在2016年8月,市值暴跌七成。并在市值最低的那个月,被恒生指数踢出50只成份股。 同样的情况也发生在统一身上。数据显示,从2013年开始,统一业绩开始下滑。2014年-2016年,统一分别实现营收224.87亿元、221.02亿元、209.86亿元。3年间,营收缩水23.44亿元,较2013年鼎盛时期下滑10.04%。为扭转局面,两家方便面巨头,均选择在中高端市场发力,因此才有目前市场中成片的高端泡面。 分析师调高行业盈利预测 正是由于成功发力高端泡面,统一的最新财务数据显示,2020年上半年实现收益118.17亿元,较去年同期上升3.0%;净利润同比增长6.8%,达到10.65亿元人民币。其中,高端泡面“汤达人”增幅达29.7%。康师傅也凭借20元一盒的Express速达面馆让业绩回春。数据显示,2020年上半年,康师傅在方便面业务方面,实现营收149.1亿元,同比增长29.16%。其中,高价袋面收入67.97亿元,同比增长47.84%,成为方便面业务收入增长的最重要来源。 对此,有行业人士评价称,康师傅的方便面产品已显著高端化。在此背景下,券商分析师也调高了对康师傅2020年全年的业绩预测和估值。其中,预计康师傅全年收入665亿元,同比增长7.3%。归母净利润同比增长22.64%至40.84亿元。 中国食品(港股00506)产业分析师朱丹蓬在接受金融投资报记者采访时表示,方便面价格越来越高是消费端不断倒逼产业端的一个创新、升级以及迭代。“一方面,系食材的高端化,造成成本上涨;另一方面,也匹配了新生代对方便面的核心需求跟诉求,即对于价格的敏感度在降低。”朱丹蓬说。 从目前来看,但凡进军方便面市场的企业,均开始走高端化路线。而从实际效果来看,高端方面便确实给行业带来了销售额增长,成为了几大方便面巨头的自救共识。 但金融投资报记者发现,市场中也有另类声音称,“当消费者不再满足于‘吃饱’之后,高端方便面的价格已与部分快餐相当。因此,方便巨头需要更加考虑消费者的感受。”从这一点来看,目前网络送餐在口味、饭菜量上都要胜于方便面。因此,有市场人士认为,高端方便面不应该只是价格贵,还需要找到消费者的更多需求。

在刚刚结束的全国秋季糖酒会上,贵州茅台表达了稳价的决心,五粮液重点展示了新品和布局线上化。目前正是白酒市场消费旺季,券商分析师密集发布报告,看好白酒企业三季度业绩。 展示最新动态 在今年的全国秋季糖酒会上,茅台集团表示,要想方设法共同做好茅台酒“控价稳市”工作,严厉打击加价销售、囤货居奇、哄抬价格,甚至与“黄牛党”合作炒作、虚构销售记录规避监管等行为,不让价格偏离产品的价值属性,尽最大努力保护好消费者利益、维护好茅台信誉。 今年以来,贵州茅台一批价持续上涨,终端价格随行就市,进入9月份站上2800元/瓶整数关口。下半年是白酒消费旺季,茅台酒价格走势是整个白酒行业的风向标。国泰君安研报认为,茅台集团强调控价稳市,经销商群体对稳定价格、理性销售、提升民间消费开瓶率等问题反馈积极,预计后续一批价会相对稳定。 在此次秋季糖酒会上,五粮液展出了新品“经典五粮液”,并将云商搬上了糖酒会。消费者注册后,第八代五粮液可享1179元/瓶的价格。“让更多的消费者在家里就能购酒。”五粮液工作人员表示。 在口子窖的展台上,公司新推出不久的产品“初夏”摆在展位明显的位置。口子窖工作人员称,秋季糖酒会期间收获了几百位意向客户,济南是口子窖的重点市场,后续会和意向客户展开联系,招商的目的应该能达到。 在山西汾酒的展示区,青花汾酒30·复兴版首次在秋季糖酒会上展示,该款产品已经站上1000元/瓶价格带。“主要是更符合高档酒市场需求,并和青花汾酒20进行了区分。”山西汾酒工作人员称。 整体反馈积极 近期,券商分析师密集发布关于秋季糖酒会观察的研报。 开源证券认为,名酒企积极展开论坛和招商,经销商参与热情较高,反映出产业信心基本恢复。从渠道反馈看,中秋旺季白酒消费环比明显改善,且消费结构上高端白酒动销平稳,消费升级趋势持续。 华创证券指出,在疫情影响下,小厂家难以维持现金流、给予终端足够支持,将导致市场份额向头部企业集中。小品牌出路在于差异化竞争。 市场对于酱香型白酒的热度不减。中泰证券认为,酱酒热之前本质是茅台热,现在逐渐演变为品类热,大众需求主导下产业洗牌可能重塑白酒品类格局,企业应加以重视。 兴业证券认为,浓香酒企开始在老酒市场进行尝试,如五粮液通过收藏版打造老酒概念、舍得酒业依托雄厚基酒资源推出老酒产品,浓香白酒企业一直忽视的存储功能及老酒概念今年以来有明显改观。当前白酒消费中浓香仍是主流消费品类,基酒资源丰富进而发展老酒概念或是对冲小众香型冲击的重要法宝。 渠道信心增强 展望三季度,招商证券食品饮料团队认为,随着婚宴宴请等场景消费的反弹,中秋国庆假期动销略超预期,预计三季度白酒企业的收入、业绩环比加速增长。四季度及明年春节旺季,消费氛围将基本恢复,渠道信心增强,叠加当前低库存,白酒企业的业绩报表有望继续改善。分价格带看,高端白酒依然最稳健,价格坚挺超出市场预期,预计三季度可实现双位数增长。次高端及区域名酒紧抓宴席消费反弹机会,动销环比改善,不同品牌分化明显。 中泰证券预计,高端酒企三季报普遍有双位数增长,且进入旺季前库存较低,因此报表端与实际发货较匹配;二三线酒企由于仍有库存去化压力,预计增长中枢在10%-15%。 兴业证券食品饮料团队认为,消费升级趋势延续并成为白酒行业发展主要驱动力。展望未来,经济回暖将推动白酒企业四季度业绩加速增长。天风证券食品饮料团队表示,下半年市场对高估值个股表示担忧,食品饮料板块在三季度出现了调整。在此背景下,看好业绩逐季改善,且高景气度延续时间长的板块。

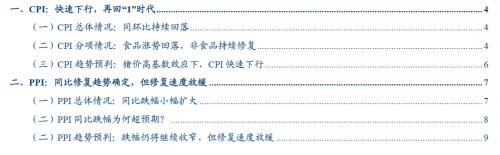

食品项CPI环比0.4%,较上月回落1个百分点。非食品项CPI环比0.2%,较上月回升0.1个百分点。 9月份,食品价格环比涨幅回落,主要来自于猪肉价格的拖累,水果和蔬菜价格是支撑项。供给增加推动猪价小幅下跌,天气、季节性因素和节前需求带来鲜果、鲜菜价格的上涨。非食品价格继续上涨且涨幅小幅扩大,一定程度上体现了居民消费和服务业的持续修复,主要是在教育、娱乐消费以及服装消费等方面。随着居民消费的修复,后续核心CPI或难再继续走低。 CPI趋势预判:猪价高基数效应下,CPI快速下行 随着生猪存栏同比的修复,生猪产能将逐步回升,后续猪肉价格大概率会趋于逐步回落。叠加高基数效应,猪肉价格同比会迅速下行,对CPI的拉动作用也将快速减弱。在非食品价格修复缓慢、油价走势预期疲软的情况下,猪价的高基数效应将推动CPI同比在10月份快速下行至1%以下。 PPI同比跌幅为何超预期? 9月PPI下降2.1%,跌幅超出市场预期(-1.7%),或有以下两点解释。 1)受国际原油价格变动影响,与石油相关的行业价格同比跌幅较大,环比由涨转跌。9月IPE布油环比下跌7.09%,同比跌幅扩大至-32.77%。受此影响,石油和天然气开采业、石油、煤炭及其他燃料加工业的价格同环比均下降。 2)从库存视角看,疫后库存累计较高,难以支撑工业品价格快速修复。疫情初期,我国工业产成品存货同比迅速提高,其背后是因需求萎缩而短暂进入了被动补库存阶段。我国疫情得到控制后,需求逐渐复苏,工业库存开始消化,但疫情后库存累计过高,难以支撑工业品价格快速修复。 PPI趋势预判:跌幅仍将继续收窄,但修复速度放缓 从趋势来看,PPI同比跌幅继续收窄的趋势不变。第一,国际贸易额基本同步于我国PPI同比走势,全球贸易增速5月见底并在持续回升,这预示了未来PPI回升的趋势。第二,M1领先于PPI的走势1年左右,2019年M1在3%-4%之间震荡,对应到PPI,虽然修复方向确定,但上行空间有限。第三,实体经济部门杠杆率的同比领先于PPI同比1年左右,今年上半年在宽松的货币政策下,杠杆率较去年末抬升了21个百分点,预示着PPI未来还将上行。 从修复速度来看,我们认为PPI修复斜率或略低于市场预期,预计到年底PPI同比大概率处于-1.5~-1%之间。从当下的经济增长动能看,顺周期动能已经开始接棒经济修复,出口链条带动的制造业复苏基本已经成为了经济修复的主线,9月出口和金融数据都印证了这一点,比如出口持续处于高位,机械设备的进口增加,企业长贷新增翻番等。我们预计9月的制造业投资大概率也会超预期。后续PPI还会持续修复,但速度不会太快,这也侧面说明了在制造业成为经济修复主线的情况下,逆周期的斜率正在放缓。 如果PPI同比到年底收窄至-1%,则10-12月平均月环比要达到0.3%,这意味着国内四季度经济修复的速度要达到6-8月时的程度。但现在我国经济修复动能在从逆周期逐渐切换至顺周期,经济修复对大宗商品价格的拉动在边际减弱,大宗商品价格走势较难延续6-8月的热度,故我们预计年底PPI同比应该落在-1.5~-1%的区间内。 风险提示:海外疫情反复,国内经济修复不及预期,国际大宗商品价格剧烈波动。 报告目录 报告正文 一 CPI:快速下行,再回“1”时代 (一)CPI总体情况:同环比持续回落 2020年9月CPI同比增长1.7%,较上月回落0.7个百分点,时隔18个月,再回到“1”时代。CPI环比上涨0.2%,较前值0.4%小幅回落;9月环比涨幅大幅低于历史季节性走势,近五年均值为0.58%。 (二)CPI分项情况:食品涨势回落,非食品持续修复 9月份,食品价格环比涨幅回落,主要来自于猪肉价格的拖累,水果和蔬菜价格是支撑项。供给增加推动猪价小幅下跌,天气、季节性因素和节前需求带来鲜果、鲜菜价格的上涨。非食品价格继续上涨且涨幅小幅扩大,一定程度上体现了居民消费和服务业的持续修复,主要是在教育、娱乐消费以及服装消费等方面。随着居民消费的修复,后续核心CPI或难再继续走低。 食品项CPI环比上涨0.4%,同比上涨7.9%。 从环比来看,食品价格环比较上月回落1个百分点。最主要的推动项是鲜果和鲜菜,鲜果环比上涨7.3%,鲜菜环比上涨2.4%。最主要的拖累项是猪肉价格,猪肉价格环比从上月1.2%下降至-1.6%。受季节因素影响,叠加双节节前备货采购带动水果需求上涨,鲜果价格较上月大幅上涨,农业部重点监测的7种水果平均批发价9月份环比大涨8.6%。受降雨天气影响,部分地区鲜菜出现阶段性供应紧张推升价格上涨,但秋季蔬菜的应季上市在一定程度上缓和了供给的波动。9月末,22省市生猪和猪肉平均价较8月末分别下降了9.9%和6.5%,高频上印证了猪肉项CPI的下跌。较长时间看,生猪生产和存栏在持续恢复,供给的改善决定了猪价难再继续上涨;临近双节,养殖户出栏意愿较强,叠加政府储备猪肉投放增多,短期猪肉供给有所增加,猪肉项CPI环比较上月小幅下跌。 从同比看,食品价格涨幅较上月回落3.3个百分点,影响本月CPI上涨约1.69个百分点。其中,猪肉价格上涨25.5%,涨幅较上月大幅回落27.1个百分点,影响CPI上涨约1个百分点;鲜菜价格上涨17.2%,涨幅较上月扩大5.5个百分点,影响CPI上涨约0.41个百分点;鲜果价格下降6.9%,降幅较上月收窄12.9个百分点,拖累CPI同比0.12个百分点;水产品价格上涨2.6%,涨幅较上月回落0.76个百分点,拉动CPI同比0.05个百分点;粮食价格上涨1.5%,与上月持平,影响CPI上涨约0.03个百分点;蛋类价格下降15.8%,跌幅较上月扩大4.82个百分点,影响CPI下降约0.11个百分点。 非食品项CPI环比上涨0.2%,同比0%。 从环比看,非食品项CPI环比涨幅较上月进一步小幅回升0.1个百分点至0.2%,虽略低于季节性走势,但涨幅扩大在一定程度上反映了居民消费和服务业仍在持续修复,主要体现在教育文化和娱乐消费以及衣着服装消费等方面。9月全国各地迎来开学季,教育服务价格上涨1.6%。电影集中上映,国庆档提前,观影人数增加,电影票价格上涨4.1%。秋装新品大量上市,服装价格上涨0.9%。此外,成品油价格下调,交通和通信价格下跌0.1%。居住、生活用品及服务、医疗保健价格与上月持平。 从同比看,非食品项CPI同比从上月0.1%转为持平。其中,居住价格下跌0.8%,继续下跌;生活用品及服务价格下跌0.1%,交通和通信价格下降3.6%,教育文化和娱乐价格上涨0.7%,医疗保健价格上涨1.5%,其他用品及服务的价格上涨4.3%。 扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅与上月相同,仍然维持在低位,但随着居民消费的恢复,后续核心CPI或难以继续走低。 (三)CPI趋势预判:猪价高基数效应下,CPI快速下行 在猪价的高基数效应下,10月CPI同比或将快速下行至1%以下。从2019年8月起,非洲猪瘟带来供给收缩,猪肉价格从7月份的26.4元/千克涨至11月的51.5元/千克,到12月底小幅回落至47.3元/千克。当下,随着生猪存栏同比的修复,生猪产能将逐步回升,后续猪肉价格大概率会趋于逐步回落。叠加高基数效应,猪肉价格同比会迅速下行,对CPI的拉动作用也将快速减弱。假设10月份猪肉价格维持在47-50元/千克,CPI猪肉同比可能降至0~5%,对CPI的拉动将从9月份的1个百分点快速下降至0-0.2个百分点。在非食品价格修复缓慢、油价走势预期疲软的情况下,猪价的高基数效应将推动CPI同比在10月份快速下行至1%以下。 二 PPI:同比修复趋势确定,但修复速度放缓 (一)PPI总体情况:同比跌幅小幅扩大 9月PPI同比- 2.1%,环比0.1%。生产资料价格同比收窄至-2.8%,环比0.2%;生活资料价格同比转负至-0.1%,环比-0.1%。 从同比看,工业品价格跌幅小幅扩大,PPI下跌2.1%。分行业,价格涨幅较上月继续扩大的主要有:黑色金属矿采选业,上涨9.4%,扩大5.8个百分点;非金属矿采选业,上涨1.1%,扩大0.5个百分点。价格涨幅较上月回落幅度较大的有:农副食品加工业,上涨3.9%,回落1.6个百分点;有色金属矿采选业,上涨6.2%,回落0.9个百分点;有色金属冶炼和压延加工业,上涨2.9%,回落0.5个百分点。价格降幅有所收窄的有:黑色金属冶炼及压延加工业,同比0%,收窄2.5个百分点;化学原料及化学制品制造业,下降6.9%,收窄0.7个百分点;煤炭开采和洗选业,下降7.5%,收窄0.5个百分点;造纸及纸制品业,下降1.9%,收窄0.3个百分点;非金属矿物制品业,下降2.3%,收窄0.2个百分点。价格降幅继续扩大的主要有:计算机、通信和其他电子设备制造业,下降1.9%,扩大1.3个百分点;石油和天然气开采业,下降26.2%,扩大1个百分点;石油、煤炭及其他燃料加工业,下降16.9%,扩大0.2个百分点。 从环比看,工业品价格继续小幅回升但速度减缓,PPI上涨0.1%,涨幅比上月回落0.2个百分点。分行业,跌幅靠前的是石油和天然气开采业(-2.3%)、化学纤维制造业(-1.2%)、计算机、通信和其他电子设备制造业(-0.7%)、纺织业(-0.5%)、石油、煤炭及其他燃料加工业(-0.5%)。涨幅靠前的行业依然为黑色金属矿采选业(3.1%)、黑色金属冶炼及压延加工业(1.3%)、化学原料及化学制品制造业(0.9%)、有色金属冶炼及压延加工业(0.7%)、非金属矿采选业(0.7%)、煤炭开采和洗选业(0.3%)。 (二)PPI同比跌幅为何超预期? 9月PPI下降2.1%,降幅较上月扩大0.1个百分点,跌幅超出市场预期(wind预期为-1.7%)。PPI跌幅为何超预期?或有以下两点解释。 1)受国际原油价格变动影响,与石油相关的行业价格同比跌幅较大,环比由涨转跌。9月IPE布油期货收盘价环比下跌7.09%,较8月的上涨4.23%,降幅扩大了11.32个百分点;同比跌幅从8月的-24.37%扩大至-32.77%。受国际油价影响,石油和天然气开采业价格环比下降2.3%、同比跌幅扩大1个百分点至26.2%,石油、煤炭及其他燃料加工业价格环比下降0.5%,同比跌幅扩大0.2个百分点至16.9%。 2)从库存视角看,疫后库存累积过高,难以支撑工业品价格快速修复。疫情初期,我国工业产成品存货同比迅速提高,其背后是由于需求萎缩而短暂进入了被动补库存阶段,工业产成品库存从去年底的2%迅速升高至3月份的14.9%。我国疫情得到控制后,需求逐渐复苏,工业库存开始消化,到7月份降至7.4%,8月份又升高0.5个百分点至7.9%。9月PMI产成品库存为48.4%,虽然环比上月扩大1.3个百分点,但仍处于收缩区间,预计9月工业产成品库存去化仍然缓慢,背后的原因是疫情以后库存累积过高,难以支撑工业品价格快速修复。 (三)PPI趋势预判:跌幅仍将继续收窄,但修复速度放缓 首先从趋势来看,PPI同比跌幅继续收窄的趋势不变。第一,国际贸易额基本同步于我国PPI同比走势,虽然受到海外疫情的干扰,但全球贸易增速自5月见底并在持续回升,这预示了未来PPI回升的趋势。第二,M1领先于PPI的走势1年左右,2019年M1一直在3%-4%之间震荡,直到年末才开启回升态势,对应到PPI,虽然修复方向确定,但上行空间有限。第三,实体经济部门杠杆率的同比领先于PPI同比1年左右,宏观杠杆率的高低会影响实体企业的投资能力,进而影响大宗商品价格的变化。2020年上半年在宽松的货币政策下,杠杆率较去年末抬升了21个百分点,同样预示着PPI未来还将持续上行。 其次从修复速度来看,我们认为市场对PPI修复斜率的预期偏于乐观,我们预计到年底PPI同比大概率处于-1.5~-1%之间。从当下的经济增长动能看,顺周期动能已经开始接棒经济修复,出口链条带动的制造业复苏基本已经成为了经济修复的主线。9月出口和金融数据都印证了这一点,比如出口持续处于高位,机械设备的进口增加,企业长贷新增翻番等。我们预计9月的制造业投资大概率也会超预期。后续PPI还会持续修复,但速度不会太快,这也侧面说明了在制造业成为经济主线的情况下,逆周期的斜率明显放缓了。 根据环比推算,如果PPI同比年底到0%,这意味着未来10-12月PPI平均月环比要达到0.7%,从当下宏观环境来看,这是一个小概率事件。如果PPI同比到年底收窄至-1%,则10-12月平均月环比要达到0.3%,这意味着国内四季度经济修复的速度要达到6-8月时的程度。但现在我国经济修复的动能在从逆周期逐渐切换至顺周期,未来经济修复对大宗商品价格的拉动是边际减弱的,所以大宗商品价格走势较难延续6-8月份的热度,故我们预计年底PPI同比应该落在-1.5~-1%的区间内。

10月15日,国家统计局公布9月通胀数据。其中,CPI同比上涨1.7%,较上月回落0.7个百分点;PPI同比下降2.1%,较上月扩大0.1个百分点。 食品价格同比回落,非食品价格零增长。9月食品价格环比0.4%、同比7.9%,涨幅均有明显回落。其中,由于去年猪瘟带来的高基数,猪价同比大幅降至25.5%;鲜菜价格受季节因素及降雨影响,同比继续升至17.2%。9月非食品价格环比0.2%(较8月继续上涨0.1个百分点),同比略降至0,其中教育文娱(尤其是旅游)、交通通信分项出现改善。扣除食品和能源的核心CPI同比持平于0.5%。 服务消费恢复提速,助力服务价格企稳。9月消费品CPI同比降至2.6%,而服务CPI回升至0.2%(近三个月的高点),两者“剪刀差”收窄至2.4个百分点。随着防疫限制放宽、心理顾虑消退以及收入预期改善,服务消费(交通、旅游、住宿、餐饮、电影等)恢复情况良好,后续有望推动服务价格企稳回升。 PPI跌幅略有扩大,回升趋势受阻。9月PPI环比0.1%、同比跌幅扩大至2.1%。其中,生产资料同比降幅收窄至2.8%,而生活资料由涨转降,下降0.1%。分行业看,油气开采、石油煤炭加工、有色采选和加工、黑色采选和加工等行业环比均有回落,符合9月PMI出厂价格指数和工业品价格小幅回调的表现。 维持“CPI下行、PPI低位”的判断。展望未来几个月,CPI方面,随着猪价高基数影响显现,CPI进入快速回落期,四季度或跌至1%下方;PPI方面,尽管经济复苏支撑工业品需求,但考虑到主要工业品库存偏高、上涨动力有限,预计年内PPI回升力度不强,同比难以走出负区间。综上所述,当前物价并不存在明显的通胀或通缩风险,亦非货币政策的核心关切。

□本报记者 董添 中国证券报记者日前对北京地区二手房市场调研发现,北京地区二手房价格出现不同程度的松动,以大兴、房山为代表的郊区次新楼盘整体降价幅度较大。受限竞房准现房清盘降价、前期需求透支、售房业主年底之前有回款需求等因素影响,很多次新二手房楼盘近期降价较多。有销售人员坦承,目前,北京地区二手房市场房源充足,购房者可挑选范围较大,市场整体表现出较为明显的“买方”市场特点。 郊区次新房降价多 中国证券报记者走访发现,“银十”期间,非核心区域次新二手房价格降价幅度较大,不少房源目前报价相比上半年成交价低了5%左右。 以位于南五环外某次新二手楼盘为例,该楼盘于2014年建成,由于下房本时间较晚,2020年才开始陆续入市满五唯一的房源。在该楼盘“满五唯一”二手房源入市初期,成交均价在4.5万元/平方米上下。目前,该楼盘成交均价在4.2万元/平方米左右,部分主力两居室均价低至4万元/平方米以下。 “小区一期楼盘附带50年的车位租赁使用权,车位无法单独出售,只能和房源一起捆绑销售。因此,第一批‘满五唯一’的房源集中入市时,一期价格会比二期价格大概高20万元左右,这个价格正好是50年车位租赁费的价格。目前来看,带车位的一期楼盘价格比上半年销售的二期项目还低。而不带车位的二期楼盘由于距离高速路较近,噪音整体较大,降价幅度比一期更多。”负责该次新二手房楼盘中介销售人员对中国证券报记者表示。 除了价格出现松动外,挂牌房源量充裕也是“银十”期间北京地区二手房市场呈现的主要特征之一。很多前期出房量较少的地铁次新房,近期挂牌量也出现了明显的增长。 “这些紧邻地铁的次新房之前出房量较少,一方面和限售政策下房本不满足上市条件有关;另一方面,临近年底,很多业主希望实现年底回款,有了挂牌售房的意愿。房源量增多,使得购房者有了更多的选择,很多急售房源为了尽快实现销售,出现了频繁降价的行为。”位于大兴区4号线地铁附近次新房中介销售人员对中国证券报记者表示。 此外,中国证券报记者还走访了多个房本不“满五唯一”的次新楼盘,这些楼盘由于不满足“满五唯一”的条件,贷款购房客户需要缴纳较高的税费,因此对应的客户群体大多是全款客户。这些楼盘近期降价更为严重。 新房分流明显 针对郊区次新房价格出现疲软的原因,中国证券报记者在调研中了解到,这一方面和刚需客户需求前期集中释放有关,另一方面和准现房加速出清有关。 从机构监测数据来看,北京地区9月二手房成交整体处于高位,价格也出现了小幅攀升,透支了部分四季度的需求。中原地产数据显示,9月北京二手房住宅成交量高达17259套,环比上涨7.5%,同比大涨40%。诸葛找房数据显示,9月,北京二手房成交均价为57132元/平方米,环比上涨0.4%。 准现房加速出清方面,中国证券报记者观察到,北京地区2018年陆续入市的次新房项目,很多在前期并未实现售罄。随着时间推移,很多楼盘已处于“准现房”状态。 “周围很多新房楼盘都是2020年底就能交房。如果买二手房,现在签约也没法保证2020年年底能交房,因为会牵扯到业主腾房等问题。而目前很多限竞房项目却可以做到年底交房。”北京某楼盘销售人员说。 中原地产统计显示,截至今年9月,北京限竞房成交量已超过2019年,成交量较去年有明显提升。 从北京地区新房成交结构来看,机构监测数据显示,今年北京黄金周期间,城六区和近郊区域成交量占比同比分别增加10个百分点。成交区域方面,大兴区成交面积最高,占整体成交量的18%。新房成交攀升,成为次新房分流的一大因素。 后续价格有支撑 业内人士指出,受疫情因素影响,二手房交易季节性规律被打破,重点城市二手房市场交易活跃程度在5月达到高位水平,随后自8月起,房源流动性指数呈现连续2个月的下降趋势,这主要和前期累积需求已逐渐释放有关。目前,二手房市场开始自然回落。从当期看,“银十”二手房市场总体并不热,北京地区二手房成交以核心区域的大户型为主,刚需盘透支比较严重。 从机构监测数据看,国庆节第一周二手房市场成交相比9月继续降温,黄金周期间重点18城二手房日均交易量比9月下降18.6%,18城中13个城市成交均价比9月下跌。 对于北京地区房价后市走向,中原地产首席分析师张大伟表示,目前北京限竞房土地供应减少,不限价地块增多,房价的走向预期也会升高。对于刚需来说,今年的选择还是比较多的,但是限竞房通过消化越来越少了,今后可选择的种类也就没这么多了。从全国整体看,在房住不炒的背景下,房价涨幅预计会维持在温和的程度。

国家统计局10月15日发布数据显示,9月全国居民消费价格指数(CPI)同比上涨1.7%,涨幅比上月回落0.7个百分点。这是自2019年2月CPI同比上涨1.5%以来,CPI同比涨幅再次回到“1时代”。 分析人士认为,猪肉价格环比下降带动食品价格涨幅回落是9月CPI同比涨幅下降的主要原因。在“猪周期”带动下,预计四季度CPI同比涨幅将继续下行。 猪肉价格环比下降 国家统计局城市司高级统计师董莉娟15日表示,9月,各地积极落实好“六稳”“六保”政策和常态化疫情防控措施,市场供需状况总体稳定,CPI环比与同比涨幅均继续回落。 数据显示,9月食品价格同比上涨7.9%,涨幅比上月回落3.3个百分点,影响CPI上涨约1.69个百分点。 从环比看,9月猪肉价格由上月上涨1.2%转为下降1.6%。董莉娟分析称,这主要是因为随着生猪生产持续恢复,存栏不断改善,储备猪肉投放增多,猪肉供给有所增加。 中信证券首席固收分析师明明表示,食品价格涨幅回落,特别是猪肉价格环比走低,使得9月CPI同比涨幅重回“1时代”。 四季度CPI同比涨幅料下行 展望下阶段物价走势,东方金诚首席宏观分析师王青认为,10月猪肉价格同比涨幅预计显著下行,将带动食品价格涨幅继续回落,加之非食品价格短期内难以出现明显上行走势,预计10月CPI同比涨幅降至1.3%左右。 “预计10月CPI同比上涨0.8%左右。”财信研究院副院长伍超明表示,在“猪周期”带动下,预计四季度CPI同比涨幅将回落至1%以内,全年CPI呈前高后低走势。 中国民生银行首席研究员温彬说,1月至9月CPI同比上涨3.3%,已回落到3.5%的年度控制目标之下。预计下阶段CPI同比涨幅继续回落,全年实现CPI涨幅3.5%左右的目标几无悬念。 PPI同比降幅小幅扩大 数据显示,9月工业生产者出厂价格指数(PPI)环比上涨0.1%,涨幅比上月回落0.2个百分点。PPI同比下降2.1%,降幅比上月扩大0.1个百分点。 温彬表示,9月PPI同比降幅小幅扩大,主要由于生产资料价格同比增速尚未转正,相对稳定的生活资料价格也有所回落。下阶段,货币政策仍要继续加大对市场主体的结构性支持力度,加大对制造业、中小微企业的中长期信贷投放,进一步提升企业信心,加速恢复需求。 西南证券认为,受国际原油价格变动影响,石油相关行业价格由涨转降。随着国内供需持续恢复和传统生产旺季来临,国际大宗商品价格10月初已现上涨趋势,是支撑PPI在10月回升的重要因素。随着国内生产加快恢复及国际大宗商品价格回暖,预计10月以后PPI将有所回升。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估