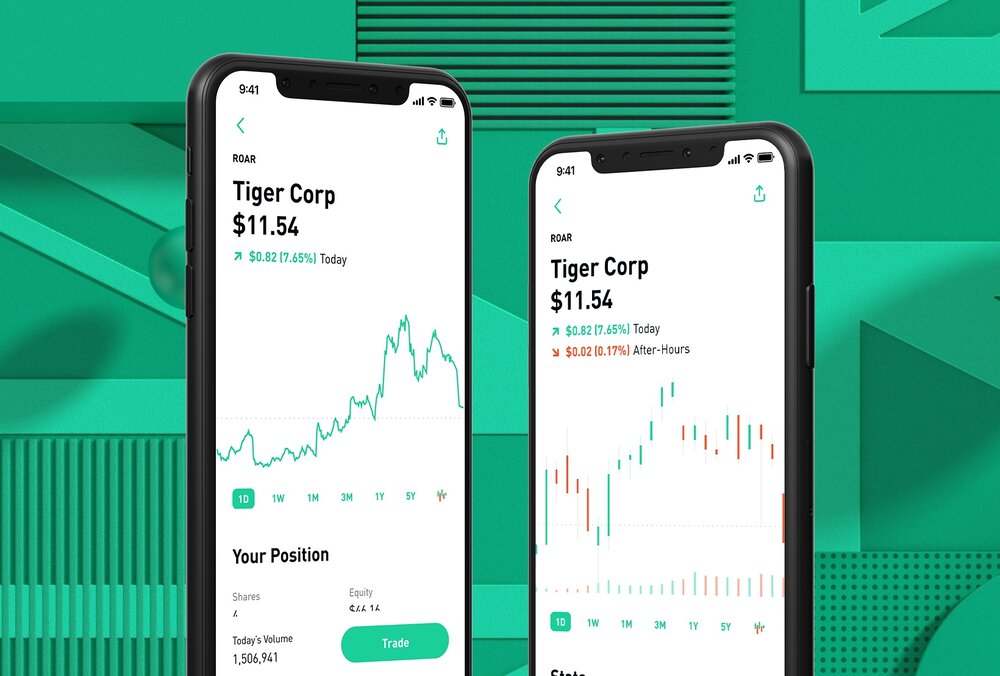

记者获悉,「Robinhood」已于近日完成一笔高达3.2亿美元的融资,这轮融资后,公司的估值将超过86亿美元。 本轮融资被视为今年5月的一笔高达2.8亿美元融资的同系列融资。上一轮融资为红杉资本领投,NEA,Ribbit Capital,9Yards Capital和Unusual Ventures等老股东跟投。 「Robinhood」页面操作图 股市年轻人的市场 与传统的股票交易平台不同,「Robinhood」瞄准的是投资人群中的“蓝海”市场——年轻投资者,这一群用户往往因为想投资但买不起高额股票,或因平台的高额佣金望而却步。 因此,「Robinhood」让投资者在不支付佣金或费用的情况下交易股票、期权、基金和加密货币。「Robinhood」以其“不设下限的交易额度、操作简洁的手机和电脑客户端、零佣金的使用费用”吸引了一众希望进行小规模交易(包括零碎股票)且在研究方面几乎不需要观察他人交易的新手进行投资。 E-Trade (左) vs Robinhood (右)的交易图对比,图片来源《My Two Cents: A Robinhood Growth Analysis》 为了进一步扩大年轻用户群,「Robinhood」引入了可变的报酬机制,邀请用户向朋友分享平台进行注册,并向成功邀请的用户赠送包括Facebook、Apple在内的著名公司股票。 凭借如此有趣且“免费”的奖励,大批年轻用户成为了「Robinhood」的拥护者。据JMP Securities的数据,「Robinhood」帐户的平均帐户管理金额在$ 1,000到$ 5,000之间。这将使Robinhood的散户投资者社区拥有650亿美元的资本。 随着2019年底许多知名在线交易代理平台在2019年末取消交易佣金和费用后,「Robinhood」的突出优势开始消减。2019年12月,「Robinhood」开始向用户提供现金储蓄管理服务,存款账户收益率可达0.30%,并支持从借记卡和从超过75,000台自动柜员机中提款。 牛市拉动增长 不可否认的是,今年第一季度的经济形势和股市的异常波动让「Robinhood」为首的小规模交易平台遇到了新的增长期。 一方面,经济形势的下行让美国人民的财务管理需求激增,试图通过小额投资交易和储存保持收入,2019年底推出储蓄业务的「Robinhood」赶上了最后的列车;另一方面,股市的异常波动也增加了投资交易的频发性:据公司数据,受冠状病毒大流行的推动,千禧一代越来越多地看到了被淘汰的股票市场中的机会。 在北美市场,股票经历了最快的熊市和最糟糕的第一季度,但市场经验较少的年轻投资者却认为3月份的暴跌是开始投资的独特时间,开始挤入股市,购买他们知道和使用其服务或产品的股票。美国主要的在线经纪商——「CharlesSchwab」,「TD Ameritrade」,「Etrade」和「Robinhood」均报告了第一季度高达170%的新用户增长率。而「Robinhood」5月份报告的数据显示,其平台用户已从2020年初的1000万快速增长到1300万,新账户中约有一半是首次投资人。 在美国道琼斯指数3月2日出现历史上最大单日涨幅时,「Robinhood」出现了于2014年底创立后的第一次宕机,并在一周内崩溃了3次。「Robinhood」的用户们正在积极在包括福特(NYSE:F)、通用电气(NYSE:GE)、美国航空集团(NASDAQ:AAL)、迪斯尼(NYSE:DIS)、达美航空(NYSE) :DAL)等年初起步艰难的廉价股票上抄底,试图在短线波动中谋求收益。 CNBC的数据显示,疫情期间,「Robinhood」的用户激增 股市波动是否能为年轻股民带来收益尚不明确,但却让以「Robinhood」为首的股票交易平台赚的盆满钵满。据透露,「Robinhood」的3月收入高达6000万美元,为2月份业绩的三倍;另有数据显示,该公司在2020年第一季度赚取了“近1亿美元的股票和期权订单流费用”。

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言,首图来自壹图网。 社交平台上,类似“信用卡是否毁了年轻人”的讨论比比皆是: 夸赞者有之,称信用即信任,感谢银行赋予自己的信任; 警惕者有之,称信用卡是消费主义的帮凶,莫要上船,否则步步深陷; 控诉者也有之,倾诉自己如何一步步背上沉重的债务,成了卡奴。 信用卡是否毁掉年轻人,一向争论不休,银行人通常一笑了之。 很多问题,只能一笑了之。可如果他们意识到信用卡市场正面临着怎样的变局,再淡定的银行家估计也坐不住了。当前,一场多方参与、蓄谋已久的信用卡围猎战,早已拉开大幕! 相遇、重叠,短兵相接 2019年末,国内信用卡持卡人约3.5亿人。同期,央行有信贷记录人数约5.5亿人,未被信用卡覆盖的2亿缺口,正在被花呗、任性付、白条等代表性消费贷产品填补。 2015年前后,电商系消费金融产品相继推出免息功能,为购物消费赋能。这类产品,既让申请不到信用卡的人享受到30天免息的服务,又通过6期免息、12期免息、24期免息等大促羊毛,俘获了大批持卡人。 当时,花呗们与信用卡客群互补、场景互补,相安无事。但同任何商业故事的演变逻辑一样,生存与发展的需要,总会让双方相遇、重叠,直至短兵相接。 先是客群的重叠。2015年以来,银行信用卡走向大扩张,四年间,在用发卡量从4.32亿张增至7.46亿张,应偿信贷总额从3万亿元增至7.59万亿元。大扩张的秘诀,在于搭上互联网平台的流量红利,不断推进客群下沉。 与此同时,互联网产品则在不断向上拓展用户边界。早在2016年,花呗用户就已经过亿,其中,90后占比接近一半;到2019年,用户数已突破3亿,具备了国民产品的特征,用户年龄结构更趋平衡,90后占比下降(根据人口普查数据,15岁以上人口中,90后占比仅为23%)。 一下一上中,双方客群越来越重叠。 再是场景重叠。此前,信用卡是全场景支付工具,而电商系分期产品仅局限于电商生态内。随着支付宝、苏宁支付等支付工具的破圈,电商系分期产品已经突破了使用场景的桎梏。 比如花呗,除依托支付宝外,还可通过分期插件和API插件独立接入各种消费场景。从展示优先级、促销优惠补贴上看,通常比信用卡给力。 客群重叠、场景重叠后,短兵相接的战争必然要打响。 漂亮的一击 2019年2月,支付宝发布《关于信用卡还款服务规则的公告》,对信用卡还款征收手续费。 当时的主流解读聚焦于两点,除了官宣的降成本,另一点就是夯实资金闭环,鼓励用户用其他平台中的钱去还信用卡,支付宝的钱还留在支付宝内。 事后看,还有一点被大家忽视,即间接瓦解用户的信用卡支付习惯。 2019年7月,中国新经济研究院联合支付宝发布《90后攒钱报告》,里面提到一个有意思的数据,即90%的90后使用花呗消费,并非是没钱,而是想利用免息期省钱。 比如,一笔1000元的订单,余额宝里的资金付得起,但我选择用花呗免息支付,30天后还款,期间这笔钱躺在余额宝中赚利息(假设年化收益率3%),生息2.47元。 2.47元是条蚊子腿,但90后的消费特点一贯是“30元的奶茶说买就买,5块钱的运费坚决抵制”,理财利息虽少,他们是在乎的。 花呗的免息消费省钱功能,信用卡也有。但是,如果还信用卡收手续费,为了节约手续费,干脆只用花呗好了。 所以,微信、支付宝对还信用卡收费以后,间接的效果就是诱导用户减少信用卡的使用。 很多人讲,银行APP、云闪付APP,都可以免费还款啊。问题是,90后的零钱存在余额宝中,通过银行APP还款,先要把钱提现至银行卡,提现也是要手续费的。 信用卡还款收费,用户抱怨连连,看似支付巨头给银行APP卖了个破绽,实则在重塑用户“免息支付”习惯上,打出了漂亮的一击。 这一击,看似绵弱,却影响深远。 星火燎原 过去几年,市场中还有一个大变化。 经历过消费金融风口的洗礼,借款人变得愈发理性。高息贷款成为最大的恶,5.5亿借款人(指央行有信贷记录的人)全面涌向中低息贷款产品,利息空间收窄,同质化加剧,竞争空前激烈。 突出的表现就是新客获取越来越难,头部平台不约而同强化存量用户运营,追求复借率。 以360金融为例,2020Q1的季度复借率已升至84.9%。类似趣店等平台,早在2018年复借率就达到90%以上,几乎成了缺乏新鲜血液注入的封闭系统。 越倚重存量用户,就越倚重用户运营。 过去一年,消费贷产品在运营上涌现很多新探索: 分期商城成为标配,个别机构还持续投入,如邮储银行的购物场景——邮储食堂打出“补贴、折扣”牌,大力扶持自营购物场景; 降息提额成为标配,复借享利率折扣、分期可快速提额,个别机构还不遗余力为用户创造提额机会,如支付宝,可冻结余额宝为花呗提额; 自建场景不遗余力,如招行APP,饭票、影票两大场景外,内容社区也做得有声有色; 试水付费会员制,类似电商平台的付费会员,借款人可轻松赚回会员费,前提是多复借、保持粘性; …… 真正把用户运营做成一款产品的,则是消费贷产品的信用卡化。 2019年7月,我写过一篇文章《消费贷正在信用卡化》,讨论消费贷全面向信用卡演化。很多机构在底层把消费贷款与银行二类户相连,让消费贷附身银行借记卡,再鼓励用户在第三方支付中绑卡,从而把消费贷款变成类似信用卡的支付工具,连接无限场景。 不过,遗憾的是,很多类信用卡产品,虽然挂靠支付工具,却没有提供免息期,依旧是“付息消费”模式,在体验上还不能与信用卡硬碰硬竞争。 现阶段,仍然只有带消费场景的巨头,愿意推出带免息期的分期产品,远的如花呗、任性付,近的如美团推出的月付。 月付推出后,市场只看到月付对花呗的冲击,却忽略了其在美团生态内对信用卡的挤出效应。 随着越来越多的场景巨头推出类信用卡产品,信用卡要到哪里找场景呢? 那些缺乏场景的消费贷巨头,在激烈的市场竞争下,为激活存量用户,在已推出的类信用卡产品中附加免息功能,也只是时间问题。 星火燎原,消费贷巨头围猎信用卡的大幕,已经开启。 主动撤退 银行似乎还未意识到竞争的到来,他们在忙着战略收缩。 以招行和浦发为例,这两家银行是这一波信用卡大扩张中的佼佼者,浦发2017年新拓展持卡人超过千万(口径为新增流通户数),招行2018年新拓展持卡人超过千万,但它们并未高歌猛进、扩大胜果,而是在最风光的时候踩了刹车。 在浦发银行的年报中,2017年对信用卡的表述是“成功打造浦发信用卡特色消费金融之路”,2018年调整为“以信用卡为第二极的多极发展格局”,2019年不再提信用卡的战略定位。 2019年,浦发新拓展持卡人降至269万户,招行降至648万户。 背后的原因,一是对不良率的警惕。2019年末,浦发信用卡不良率2.3%,较两年前升高近1个百分点;招行信用卡不良率1.35%,较两年前提升0.24个百分点。 二是夯实存量用户。高速增长期,好瓜坏果都捡到筐里,追求的是规模;基础夯实期,要把烂果子挑出去,追求的是质量。 这种策略无可厚非。如Capital One就认为,信用卡行业存在“20/125”效应,即20%的好客户贡献了125%的利润,多出来的25%用于弥补坏客户的亏损。 对于普通商品,客户价值最低为零;信用卡用户的利润贡献则可以为负。所以,银行警惕坏用户、挑出坏用户很重要,也很必要。 问题是,当信用卡业务遭遇围猎时,无视挑战、主动撤退,选错了时机。 谁在犯错? 银行在撤退,互金在补位。 在双方眼里,你笑我是铁憨憨,做了接盘侠;我笑你太保守,把市场拱手相让。一个着眼风险,一个着眼发展,双方都有坚实的理由,但相背而行,总有一方在犯错误。 按照银行的一般发展节奏,高速增长两三年,慢慢消化三五年,如此不断循环,就能可持续发展。 但现在的问题是,稳定而封闭的生态已经被打破,有了新的竞争者。 在市场竞争的压力下,这些新进入者在加速“入侵”持卡人群体:努力扭转他们的用卡习惯,蚕食信用卡的支付交易份额。 这个时候,银行自顾自地“慢慢消化三五年”,最后恐怕会变成“慢慢融化三五年”:不但新用户数量萎缩,存量用户也会加速流失。 前两年,消费贷款的主战场是现金贷,信用卡业务和信用卡客群,都是银行的后花园,银行想怎么玩就怎么玩;这两年,客群上移、竞争加速,信用卡业务和信用卡客群已经成为所有消费贷款机构瞄准的主战场。 2019年末,主流银行的信用卡贷款余额增速全面放缓。一般的解读是银行主动为之、主动放慢步伐。这个解读有数据支持,比如新增持卡人的快速下降,比如不良率的抬升。 但真相往往被掩盖在表象之下。有没有可能增速下滑形成100的缺口,只有60源于主动收缩,还有40源于竞争效应下的份额缩水呢? 很有可能。 随着消费贷款的信用卡化,越来越多的持卡人有了更丰富的“免息消费”选择,信用卡早已不是唯一的工具。只是用户的用卡习惯转变,被银行的战略收缩掩盖,不易被发现而已。 该轮到信用卡了 前几日,有个玩卡的朋友向我倾诉,在一次又一次的温暖升级下,江湖公认的“四大神卡”相继走下神坛:权益缩水,门槛提升,持有体验越来越差了。 我告诉他,不着急,等银行意识到互金巨头的竞争,肯定还要加大投入,那些神卡还有机会再次神气起来。 很多人调侃,每一个传统行业,都值得用互联网重做一次。零钱理财做到了,消费贷款做到了,接下来,该轮到信用卡了!

社交平台上,类似“信用卡是否毁了年轻人”的讨论比比皆是:夸赞者有之,称信用即信任,感谢银行赋予自己的信任;警惕者有之,称信用卡是消费主义的帮凶,莫要上船,否则步步深陷;控诉者也有之,倾诉自己如何一步步背上沉重的债务,成了卡奴。信用卡是否毁掉年轻人,一向争论不休,银行人通常一笑了之。很多问题,只能一笑了之。可如果他们意识到信用卡市场正面临着怎样的变局,再淡定的银行家估计也坐不住了。当前,一场多方参与、蓄谋已久的信用卡围猎战,早已拉开大幕!相遇、重叠,短兵相接2019年末,国内信用卡持卡人约3.5亿人。同期,央行有信贷记录人数约5.5亿人,未被信用卡覆盖的2亿缺口,正在被花呗、任性付、白条等代表性消费贷产品填补。2015年前后,电商系消费金融产品相继推出免息功能,为购物消费赋能。这类产品,既让申请不到信用卡的人享受到30天免息的服务,又通过6期免息、12期免息、24期免息等大促羊毛,俘获了大批持卡人。当时,花呗们与信用卡客群互补、场景互补,相安无事。但同任何商业故事的演变逻辑一样,生存与发展的需要,总会让双方相遇、重叠,直至短兵相接。先是客群的重叠。2015年以来,银行信用卡走向大扩张,四年间,在用发卡量从4.32亿张增至7.46亿张,应偿信贷总额从3万亿元增至7.59万亿元。大扩张的秘诀,在于搭上互联网平台的流量红利,不断推进客群下沉。与此同时,互联网产品则在不断向上拓展用户边界。早在2016年,花呗用户就已经过亿,其中,90后占比接近一半;到2019年,用户数已突破3亿,具备了国民产品的特征,用户年龄结构更趋平衡,90后占比下降(根据人口普查数据,15岁以上人口中,90后占比仅为23%)。一下一上中,双方客群越来越重叠。再是场景重叠。此前,信用卡是全场景支付工具,而电商系分期产品仅局限于电商生态内。随着支付宝、苏宁支付等支付工具的破圈,电商系分期产品已经突破了使用场景的桎梏。比如花呗,除依托支付宝外,还可通过分期插件和API插件独立接入各种消费场景。从展示优先级、促销优惠补贴上看,通常比信用卡给力。客群重叠、场景重叠后,短兵相接的战争必然要打响。漂亮的一击2019年2月,支付宝发布《关于信用卡还款服务规则的公告》,对信用卡还款征收手续费。当时的主流解读聚焦于两点,除了官宣的降成本,另一点就是夯实资金闭环,鼓励用户用其他平台中的钱去还信用卡,支付宝的钱还留在支付宝内。事后看,还有一点被大家忽视,即间接瓦解用户的信用卡支付习惯。2019年7月,中国新经济研究院联合支付宝发布《90后攒钱报告》,里面提到一个有意思的数据,即90%的90后使用花呗消费,并非是没钱,而是想利用免息期省钱。比如,一笔1000元的订单,余额宝里的资金付得起,但我选择用花呗免息支付,30天后还款,期间这笔钱躺在余额宝中赚利息(假设年化收益率3%),生息2.47元。2.47元是条蚊子腿,但90后的消费特点一贯是“30元的奶茶说买就买,5块钱的运费坚决抵制”,理财利息虽少,他们是在乎的。花呗的免息消费省钱功能,信用卡也有。但是,如果还信用卡收手续费,为了节约手续费,干脆只用花呗好了。所以,微信、支付宝对还信用卡收费以后,间接的效果就是诱导用户减少信用卡的使用。很多人讲,银行APP、云闪付APP,都可以免费还款啊。问题是,90后的零钱存在余额宝中,通过银行APP还款,先要把钱提现至银行卡,提现也是要手续费的。信用卡还款收费,用户抱怨连连,看似支付巨头给银行APP卖了个破绽,实则在重塑用户“免息支付”习惯上,打出了漂亮的一击。这一击,看似绵弱,却影响深远。星火燎原过去几年,市场中还有一个大变化。经历过消费金融风口的洗礼,借款人变得愈发理性。高息贷款成为最大的恶,5.5亿借款人(指央行有信贷记录的人)全面涌向中低息贷款产品,利息空间收窄,同质化加剧,竞争空前激烈。突出的表现就是新客获取越来越难,头部平台不约而同强化存量用户运营,追求复借率。以360金融为例,2020Q1的季度复借率已升至84.9%。类似趣店等平台,早在2018年复借率就达到90%以上,几乎成了缺乏新鲜血液注入的封闭系统。越倚重存量用户,就越倚重用户运营。过去一年,消费贷产品在运营上涌现很多新探索:分期商城成为标配,个别机构还持续投入,如邮储银行的购物场景——邮储食堂打出“补贴、折扣”牌,大力扶持自营购物场景;降息提额成为标配,复借享利率折扣、分期可快速提额,个别机构还不遗余力为用户创造提额机会,如支付宝,可冻结余额宝为花呗提额;自建场景不遗余力,如招行APP,饭票、影票两大场景外,内容社区也做得有声有色;试水付费会员制,类似电商平台的付费会员,借款人可轻松赚回会员费,前提是多复借、保持粘性;……真正把用户运营做成一款产品的,则是消费贷产品的信用卡化。2019年7月,我写过一篇文章《消费贷正在信用卡化》,讨论消费贷全面向信用卡演化。很多机构在底层把消费贷款与银行二类户相连,让消费贷附身银行借记卡,再鼓励用户在第三方支付中绑卡,从而把消费贷款变成类似信用卡的支付工具,连接无限场景。不过,遗憾的是,很多类信用卡产品,虽然挂靠支付工具,却没有提供免息期,依旧是“付息消费”模式,在体验上还不能与信用卡硬碰硬竞争。现阶段,仍然只有带消费场景的巨头,愿意推出带免息期的分期产品,远的如花呗、任性付,近的如美团推出的月付。月付推出后,市场只看到月付对花呗的冲击,却忽略了其在美团生态内对信用卡的挤出效应。随着越来越多的场景巨头推出类信用卡产品,信用卡要到哪里找场景呢?那些缺乏场景的消费贷巨头,在激烈的市场竞争下,为激活存量用户,在已推出的类信用卡产品中附加免息功能,也只是时间问题。星火燎原,消费贷巨头围猎信用卡的大幕,已经开启。主动撤退银行似乎还未意识到竞争的到来,他们在忙着战略收缩。以招行和浦发为例,这两家银行是这一波信用卡大扩张中的佼佼者,浦发2017年新拓展持卡人超过千万(口径为新增流通户数),招行2018年新拓展持卡人超过千万,但它们并未高歌猛进、扩大胜果,而是在最风光的时候踩了刹车。在浦发银行的年报中,2017年对信用卡的表述是“成功打造浦发信用卡特色消费金融之路”,2018年调整为“以信用卡为第二极的多极发展格局”,2019年不再提信用卡的战略定位。2019年,浦发新拓展持卡人降至269万户,招行降至648万户。背后的原因,一是对不良率的警惕。2019年末,浦发信用卡不良率2.3%,较两年前升高近1个百分点;招行信用卡不良率1.35%,较两年前提升0.24个百分点。二是夯实存量用户。高速增长期,好瓜坏果都捡到筐里,追求的是规模;基础夯实期,要把烂果子挑出去,追求的是质量。这种策略无可厚非。如Capital One就认为,信用卡行业存在“20/125”效应,即20%的好客户贡献了125%的利润,多出来的25%用于弥补坏客户的亏损。对于普通商品,客户价值最低为零;信用卡用户的利润贡献则可以为负。所以,银行警惕坏用户、挑出坏用户很重要,也很必要。问题是,当信用卡业务遭遇围猎时,无视挑战、主动撤退,选错了时机。谁在犯错?银行在撤退,互金在补位。在双方眼里,你笑我是铁憨憨,做了接盘侠;我笑你太保守,把市场拱手相让。一个着眼风险,一个着眼发展,双方都有坚实的理由,但相背而行,总有一方在犯错误。按照银行的一般发展节奏,高速增长两三年,慢慢消化三五年,如此不断循环,就能可持续发展。但现在的问题是,稳定而封闭的生态已经被打破,有了新的竞争者。在市场竞争的压力下,这些新进入者在加速“入侵”持卡人群体:努力扭转他们的用卡习惯,蚕食信用卡的支付交易份额。这个时候,银行自顾自地“慢慢消化三五年”,最后恐怕会变成“慢慢融化三五年”:不但新用户数量萎缩,存量用户也会加速流失。前两年,消费贷款的主战场是现金贷,信用卡业务和信用卡客群,都是银行的后花园,银行想怎么玩就怎么玩;这两年,客群上移、竞争加速,信用卡业务和信用卡客群已经成为所有消费贷款机构瞄准的主战场。2019年末,主流银行的信用卡贷款余额增速全面放缓。一般的解读是银行主动为之、主动放慢步伐。这个解读有数据支持,比如新增持卡人的快速下降,比如不良率的抬升。但真相往往被掩盖在表象之下。有没有可能增速下滑形成100的缺口,只有60源于主动收缩,还有40源于竞争效应下的份额缩水呢?很有可能。随着消费贷款的信用卡化,越来越多的持卡人有了更丰富的“免息消费”选择,信用卡早已不是唯一的工具。只是用户的用卡习惯转变,被银行的战略收缩掩盖,不易被发现而已。该轮到信用卡了前几日,有个玩卡的朋友向我倾诉,在一次又一次的温暖升级下,江湖公认的“四大神卡”相继走下神坛:权益缩水,门槛提升,持有体验越来越差了。我告诉他,不着急,等银行意识到互金巨头的竞争,肯定还要加大投入,那些神卡还有机会再次神气起来。很多人调侃,每一个传统行业,都值得用互联网重做一次。零钱理财做到了,消费贷款做到了,接下来,该轮到信用卡了!特别提示:近日,苏宁金融研究院发布了《2020互金二季报》,读者可在“苏宁金融研究院”公众号后台回复“2020互金二季报”,一键获取网盘链接和提取码。

最近有3000万人涌入直播间,他们不想花钱,只想跟着主播学赚钱。 但面对直播间内“各显神通”的理财主播们,他们“选择障碍”了:这里有的主播一边吃火锅一边聊基金、有的主播每次唱完歌后大盘就由绿翻红、有的主播会讲相声说段子…… 看着都挺好玩,但到底谁会带我赚钱? 本期显微故事讲述的一群理财主播:她们之中有的是“转型”主播的海归硕士、有的是“理财女团”的发起人、也有人靠直播帮助自己公司“弯道超车”跑赢行业龙头…… 以下是关于他们的真实故事: 文 | 钱德勒、万芳 编辑| 万芳 国际关系学“海归”,不留美读博,转型女主播“带货” 2019年7月,尹伊从美国约翰霍珀金斯大学国际专业硕士毕业。 当时她刚满25岁,同班同学里有一半选择留美,一半归国,大多都活跃于各个券商、投行和咨询行业。摆在尹伊面前的选择有两个:读博或者就业。 她先否掉了读博这个选项,“我不想搞学术”。 图片来源:unsplash 尹伊在研一时曾短暂在富国基金实习过,“实习那段时间,感觉国内金融电商行业的发展框架已经成型,但还需要人不断在其中填内容”。 尹伊萌生了一种和行业一同成长的冲动,“我本身也是基金小白,所以想跟平台的客户一起成长,做好专业人士和小白之间的桥梁”。 于是她没有太多犹豫,一毕业就回到富国基金,负责平台投教(投资教育)的内容运营。 但她没想到,不到一年时间,她“转型”成为了一名“理财主播”,还是国内公募行业的第一个主播。 一场疫情,让越来越多人意识到理财的重要性。在直播行业成为新风口后,理财知识、投资教育的内容也顺理成章地成为大众关注的主要内容之一。 尹伊也发现,年初平台内出现了大量留言咨询资产配置。然而,当老板真的直接对她说“上直播,就你来”时,她还是感觉到有些震惊。 公募行业的直播是行业首次。富国基金是第一个“吃螃蟹”的公司。 “既然老板信任你,就要先把这件事情做好,然后再谈你喜欢不喜欢“,尹伊觉得,反正自己刚毕业,领导有要求,试试也无妨。 图片来源:unsplash 但压力也摆在尹伊面前:她从没看过李佳琦的直播、公募行业直播没先例,怎么做主播?怎么做一个理财主播?都是问题。 第一场直播,尹伊花了接近一个月的时间准备:每天看李佳琦和薇娅的直播、研究如何活跃直播间气氛和场控调度、每天和部门同事策划碰撞直播的流程和细节。 为了出镜效果好,尹伊甚至研究各种美妆博主的化妆技巧,练就出了“5分钟快速上妆”的技巧。 她还想借鉴吃播的方式,“边吃火锅边直播”,来打破传统理财博主古板印象——这个提议很快被否决,“毕竟是理财内容,得让观众感觉专业”。 接着是内容质量。和其他直播不同,公募基金行业除了“选品“要合理,还要保证内容”合规“:每次上播前,富国合规老师都要针对直播话题把关,为直播”保驾护航“。 “毕竟全行业第一次直播,同行会把你当参考”,尹伊说,如果首场直播成绩不好人,也会让同事们的努力白费。 4月23日,尹伊的第一场直播开始了。直播间当时涌入了近23万人,第一次通过手机屏幕和这么多人实时互动,尹伊还记得最近紧张时,“脑子是空白的,不知道怎么反应”,还发生了一些结巴、嘴瓢的小事故。 尹伊在直播中 所幸结果是喜人的。直播按台本分成了不同单元,穿插段子,保证专业又兼顾趣味,两个小时的直播期间,许多理财“小白”在线积极互动、夸奖直播“含金量”高、主动询问下一场直播时间。 尹伊备受鼓舞,同时深刻感受到“原来有这么多人需要有趣的专业知识”。 考虑到用户中有不少90后、95后,后来几次直播尹伊开始调整节奏,直播时不仅讲段子,还聊天和唱歌。 第一次唱了《我的梦》,第二次唱了《小幸运》,凑巧的是尹伊每次唱完,大盘都由绿翻红。这“迷之巧合”,导致后来尹伊再开播时,用户直接cue“啥也别说了,先唱个歌吧”。 尹伊的父母是她的忠实粉丝,“他们一开始总鼓励我,后来发现彩虹屁不管用了,就开始挑刺,说我驼背、语速太快”。现在直播时,还总有一些熟面孔涌现,让尹伊唱歌、还打趣说,“长胖了,肚子出来了,该减肥了”。 如今尹伊每个工作日下午都要上播。富国基金的产品经理是她的直播搭档,被粉丝称为“邵财神”。 富国直播间 两个人负责《富国独家揭秘》和《奔跑吧财富》两档直播节目:前者邀请基金经理,就某个板块和基金产品问题进行讲解;后者每个工作日邀请分析师总结大盘、普及金融知识,和观众互动聊天。 其他行业的主播想着法子带货,从用户身上赚钱,但尹伊这类理财主播不同,她不会在直播时在直接推荐购买产品,还会让”粉丝“考虑清楚再做决定。 成为主播后,尹伊对自己的定位反而比以往更清晰。 “我们的目的不是带货,而是一边给大家调剂消遣,一边给大家普及理财知识,带大家赚钱”,尹伊说,”而我,要做那个给大家带来价值的人。” 招不到女主播,团队整体转型“直播女团” “嗅”到直播风口的不止富国基金一家。 去年年底天弘基金内部就判断未来要主动拥抱直播,甚至对外发出了理财主播的招聘信息。 “理财直播和其他直播不一样, 不仅需要有主播能力,又需要掌握理财专业,还要懂内容策划”,天弘基金负责平台用户运营的杨庆表示。 结果两三个月过去,团队都没招到合适的人。 不想错过理财直播的红利,杨庆只好“硬着头皮”先上。 和富国一样,天弘也是行业内较早尝试直播的公司,没有可参考案例。在筹备直播期间,杨庆每天下班后都花上几个小时看薇娅、李佳琦、甚至罗永浩,看他们是怎么把一个产品讲得足够吸引人。 她还看了很多媒体报道剖析商业模式,学习背后的工作组织。但也发现理财直播与其他直播不同,除了敢于表达、有用户互动感外,还需要有专业的积累。 理财直播没有标准化选品,还需要根据不同热点定制化当期直播的内容,每期直播最耗费精力的就是打磨内容。 因此每场直播之前,杨庆都需要花很多时间和基金经理们沟通,研究用户到底想看哪些内容,如何将专业的知识讲得简单、有趣。她还多次私下拿着手机“试播”,“生怕自己播的不好,掉链子”。 第一次直播前,杨庆把脚本写的非常细,“像剧本一样,每句台词都写好,还准备了大量的素材以备用户问到”。 真上阵后,发现现场根据用户的互动及时反应,反而效果更好,最终直播以5万人收看收官。 但做好一场直播,杨庆一个人远远不够,背后还需要有团队在内容、运营、拍摄等各方面的支持。 试播几次后,整个天弘基金的运营团队全都轮番上阵,“比如一周要播三天,团队里就每人播一天,那对一个人来说压力就没那么大”,杨庆说。 就这样,天弘基金运营团队的5位女生们从幕后走到台前,“天弘直播女团”就这样诞生了。 “天弘女团们” 她们每个都有明确分工,有的负责播投教内容、有的更擅长和用户互动,杨庆和另一个女生邀请基金经理及投研人员进行专场深度解读。 在直播间她们是“天弘女团主播”,下播后又回到自己的岗位。 和别的女团不同,“天弘女团”并没有在外貌上太下功夫,而更重视和小白用户一起学理财、用接地气的话解释专业内容,成为”粉丝“和专业人士之间的桥梁,帮助更多用户了解行业。 “绝不靠颜值取悦粉丝,绝不说粉丝听不懂的专业术语”,是天弘女团“成团”后,内部订下的团规。 为了活跃直播间气氛,“女团”设计了各种抽奖、活跃气氛的玩法,还在内容上更接地气。 “以往投教都是摆数据讲趋势,但在直播间我们会带领大家从生活细节上感受市场变化,然后再由基金经理解释背后的逻辑和投资机会”。 在最近一次直播节的活动中,天弘基金的直播间最多一次涌入了58万粉丝,直播后转化率惊人,甚至下播时还有55万人,大家都意犹未尽要求延长时间。 就这样,经历了超过20次直播,杨庆和同事们从开始看不清方向,到现在效果超出预期,也更能从容应对了。 现在杨庆的直播越来越娴熟,只要提前半天准备内容就可以从容上播。未来“天弘女团”还将从一周三次直播频次到每天直播。 直播也给天弘基金的平台转化带来显著提升。杨庆庆幸没有错过直播这个风口,目前看来“直播更是一种十分有效的传播方式,能为投研专业人士与用户搭建桥梁”。 理财直播风口:弯道超车 VS 不敢掉队 理财直播也成为中小型基金机构“弯道超车”的机会。 例如今年6月,刚成立4年汇安基金。 魏嵬在直播中 在上了10多场直播后,汇安基金零售业务部总经理魏嵬发现,尽管从下单量很难与大公司比较,但靠高质量的直播后用户停留时长非常突出。换句话说,直播缩小了大小基金公司之间的差距。 此外,直播也打通了理财平台和小白用户的“最后一步”。 如天弘基金杨庆之前提到的,基金客户遵循28原则:20%的用户是手握大量资金的资深人士,80%的理财用户是投资金额小的小白用户。 小白用户普遍理财经验少、抗风险能力弱,但市场潜力也更大,更愿意接受理财平台所普及的投资知识。如何服务好这80%的用户,是大小基金公司们都想解决的问题。 此前,机构的理财直播还仅是图文,就已经吸引了大量用户的观看。仅在春节后的两周内,有近百万人次观看直播,人数较节前增长了63.8%。其中90后占40%以上,“他们观看时长增长迅速、互联网程度较高、理财理念启蒙早,更愿意在直播平台上获取理财知识”,支付宝理财直播负责人李刚表示。 直播能够帮助理财机构更灵活、更高效地触及这些用户。但图文形式不够直观生动、互动性不强,在传播上依然有一定局限性。 除了尹伊这种在直播中唱歌的,汇添富基金的基金经理在直播中把指数基金和做烘焙联系起来,浦银安盛请来吃播和基金经理边吃边聊…… 各理财机构可以根据自身情况做更多元化的直播内容尝试。 “直播的方式更接近于聊天,能让观众对主播产生信任感,对其传输的理财知识吸收度更高,自然也更愿意购买相关理财产品,转化率更高”,李刚对显微故事表示。 除了转化率以外,理财机构更看重的直播观看用户数据也能够沉淀出来。“就像和电视台关注收视率数据一样,直播后的数据能够反映出观众喜欢的直播形式、以及观众行为画像分布”,魏嵬说,这样可以帮助理财机构做更有针对性的调整。 理财直播的风口还会持续多长时间?李刚给出了相当乐观的预测,不仅直播会持续走热,也会有更多人关注理财类直播,相关内容在垂直领域增速会加快。 相比其他标准化消费品,理财产品更适合直播进行展示。“直播能帮助主播针对一些复杂问题,更好地进行讲解和展示,互动性更强,也能保证用户的问题得到及时解答”,尹伊说道。 她庆幸自己毕业后选择了一个自己喜欢的行业,更庆幸自己赶上了一个对的风口。对于个人来说,“做主播强迫我更快速成长,和客户直接面对面交流”。 对于整个金融行业来说,越来越多金融机构通过直播,各类型金融机构能在一个更公平的平台上同台竞技,拉平竞争距离。 “大家都在做直播,谁也不敢掉队”,尹伊说。

2020年,疫情之后的流量市场正在发生更迭。 获客成本暴涨2.5倍,金融机构不得不开始将眼光转向原有的用户池。 最近半年,金融机构疯狂上线用户活动,“用户甚至都审美疲劳了”。 养羊驼、插口红、切水果、对对碰等小游戏,都纷纷在金融机构的页面上线。 尽管热闹,也起到了激活用户的效果,但目前来看,它们的转化率却不太乐观,甚至还成为了羊毛党的盛宴。 “很多银行就为了把钱花出去,写工作报告。”一位银行的服务商透露。 金融平台喊着“存量时代到来”,最终是否只是虚假繁荣? 01 存量时代 “要不要领养一只羊驼?” 在一家银行APP的主界面上,突然跳出了一只丑萌丑萌的羊驼。 用户领养羊驼之后,每天签到,游戏就可以生成特定的羊驼表情包。 最后,这家银行的APP日活因为这只小羊驼激增。 “一只羊驼拯救了一家银行。”业内因此看到了线上小游戏、小创意的爆炸力量。 近半年,银行、保险、金融科技机构,最近都开始热衷于上线一些激活用户的小游戏。 比如,平安银行的插口红、招商银行的答“趣味高考习题”等等。 各大金融机构最近更是忙碌非凡,游戏、抽奖、积分换购、消费满减等花式活动,陆续上线。 7月,平安银行上线了“全城寻找热8”的活动。 用户可以去平安银行页面玩小游戏,集“热8卡”;也可以去指定的商户消费,换“热8卡”。 集卡之后,可以用来换奖品。 平安银行集“热8卡”活动海报 与这次活动相关话题在微博上的阅读量,一度达到了5.5亿。 “从没见过金融机构线上活动如此密集,密集得大家都快审美疲劳了。”一家保险公司的科技部负责人称。 这一度带火了策划活动的公司。 一家专门给银行策划积分小游戏的公司透露:“6月底,我们跟一家银行的总行,签了一笔2400万的营销单子。” 千万级的线上营销大单,这在银行的营销历史上都非常少见。 一家公司甚至招了十几位90后、95后员工,他们每天的工作就是刷抖音,看段子,然后头脑风暴,转而给银行策划活动,开发小游戏。 他们开发的种菜、养电子宠物、切水果、测男友的求生欲等游戏,“都曾经刷屏”。 “我们在疫情后签了上百家银行,月利润上百万。”该公司的负责人称。 金融机构为何如此热衷做线上活动,激活老用户? 存量时代已经到来了吗? 02 激活用户 “拉新,不如激活老用户。” 一家咨询公司的负责人赵雯最近在给银行极力兜售这个观点。 金融业务的拉新,已经开始变得极为困难。 以借记卡和信用卡业务为例。 央行数据显示,2019年第四季度,全国借记卡新发卡2.22亿张,环比下降4.26%;信用卡和借贷合一卡新发卡0.45亿张,环比下降15.95%。 赵雯直言:“全国十几亿人,发了7亿张信用卡,刨去老人和小孩,新用户很少了。” 疫情期间,线下网点的流量几近枯竭。 “我们二月份的发卡量几乎是零。”一家股份制银行的员工张琳坦言。 疫情之后,网点的流量也在急速下降。 某市银行高管透露,去年五六月份的时候,每个月客流量还能达到9000多人次,今年疫情之后,基本上就没有超过7000人的时候,“线下减少了20%以上的客流”。 “拉新的成本,今年增加了2.5倍。”赵雯称,就连传统金融机构的获客成本,也从100多元,涨到了300元。 拉新困难,但金融机构背后,有一个巨大的存量用户池。 公开数据显示,截至2019年末,工商银行个人用户数为6.5亿,招商银行零售客户数为1.44亿。 连城商行北京银行的线上用户都突破了1000万。 有这么大的流量池,为何不直接激活老用户,挖掘更多的金融需求? 赵雯认为,激活老用户有两个好处。 首先,激活老用户的成本,远远低于获新的成本。 “大概只需要获新成本的十分之一。” 其次,这些用户已在金融机构沉淀了一定的数据,可以节约大量的风控成本。 在激活老用户这件事情上,金融机构,特别是银行,已经喊了很多年。 它们最早的做法,就是推出一度比较火的“积分系统”。 比如,用户刷信用卡,就可以获得积分。 但微妙的是,银行一边试图用积分绑住用户,让他们更多地刷信用卡,但另一边,又不希望用户用太多积分。 因为积分不使用,银行就不需要付出成本。 银行希望你疯狂刷卡,但又希望你粗心大意,忘记这些积分。最终,积分过期。 所以,银行对于搭建积分商城和打通积分这些事情,大多是喊喊口号,不想真正践行。 在很多银行从业者看来,积分体系只触及了用户运营的皮毛,并非核心。 最近两年,积分的地位开始下降,而线上运营开始普及。 半年来,线上虽然热闹非凡,转化数据却并不理想。 一位从业者直言,在银行的用户运营这块,除了招行,其他银行做得都不太好。 很多总行策划的活动不接地气。“结果,有的活动的推广费用,还分摊到了分行。”服务商商务总监付萧表示。 最近,有家银行花上百万元做了一个智慧停车活动。 “流程非常繁琐,根本没有人下载。”付萧透露。 赵雯觉得,这波线上用户运营的浪潮,其实还是“噱头大于实际”。 “一些银行只是在完成用户激活的目标,根本不在乎实际的转化。”她发现,一些银行只是为了把钱花出去。 比如,一家银行策划了一个线上问答送礼品的小游戏,参与的用户有几十万,拿走了上百万的奖品,“却没有转化成功一个贷款用户”。 “我们就遇到一些银行,直接让我们把钱用得明显一点就行。”付萧透露,它们就是为了写工作报告。 而这样的活动,并不会吸引精准用户,只会吸引羊毛党。 在QQ上,已经开始出现金融羊毛活动群,每天都有人往里头扔各种金融平台线上活动的链接。 群里的羊毛党头子称,最近半年,金融机构的活动非常频繁,“是过去的5倍之多,礼品也非常丰厚”。 于是,他在4月开始建羊毛群,大家相互帮忙做任务,“一个月赚三五千,非常容易”。 而他最喜欢的活动,就是银行的线上小游戏,他会先参与,再邀请更多的人来玩,然后领奖品。 付萧也不得不承认:“很多活动,做到一半数据就开始变差,就是被羊毛党发现了。一些活动到了最后,玩家几乎全是羊毛党。” 金融机构的线上活动,一度沦为羊毛党的狂欢盛宴。 03 忠诚度 赵雯认为,要真正激活用户,应该有三个阶段。 “打通数据,交叉营销,这是第一步。”赵雯称,在过去,银行各个部门的数据是独立的,比如信用卡、贷款部、理财部,都有自己独立的数据库。 最近,信用卡和贷款数据打通的趋势非常明显。 不少信用卡用户表示,最近,他们就经常收到平安银行、招商银行等银行的贷款推销电话。 “前几天,招商银行客服就来电,问我需不需要办贷款。”一位招商银行信用卡老用户表示,银行说她信用良好,可以获得20万e招贷优惠贷款。 “追踪用户成长,做精细化运营,这是第二步。”赵雯称,用户不是固定不变的,他们的信用是动态变化的,要根据变化调整额度。 而对于有着不同标签的用户,也应该策划不同的活动来激活。 比如,针对白领女性,送口红就比较有效;针对男性用户,投篮等竞技类游戏,就比较有效。 中信银行信用卡推出的超级飞机大作战游戏,这个活动更容易吸引男性用户 尽管最近金融机构热火朝天地搞活动激活用户,但很多人仍然认为,“用户激活是伪命题”。 他们的想法也有一定道理,因为金融用户没有忠诚度。 一般来说,金融产品很难差异化。 A家的利率更高,用户就会选择A家的理财产品;B家的利息更低,用户就会选择B家的贷款产品。 “最后你会发现,你努力激活的用户,和拉新的用户没什么区别,他们随时都可能离开。”他们坚持认为,金融用户没有所谓的黏性和留存率。 赵雯提出,要想打破忠诚度的魔咒,重点不在产品上,而在服务上。 金融机构需要建立一个权益体系,让用户找到归属感。 把权益体系做到极致的,就是美国运通的黑卡。 拥有黑卡,就是一种至尊身份的象征。 关于这张卡的传说很多,据说它可以让飞机掉头、火车停驶,但这些消息,大多未经证实。 不过,美国运通银行香港区总裁刘月屏在一次接受媒体采访时曾透露,在2004年印度尼西亚的海啸中,曾经有卡主要求去接自己困在灾区的朋友。 结果,飞机和现金都如期到达。 这时候的黑卡,已经不仅仅是金融产品,而是一种身份和群体的象征。 “用户激活了,也需要服务来承接,才能留得住。”赵雯称。 实际上,越来越多的金融机构已经意识到了这一点。 媒体报道显示,去年,中信银行就升级了私人银行权益。 其中,新增了几项免费权益类服务,如超声洁牙、上门签证等。 金融机构的“存量时代”已到来。 目前,大部分金融机构的激活活动还是形式大于内容,真正的效果并不明显。 但赵雯认为,这个趋势已不可逆转。 深耕存量用户,可能会成为金融机构的下一个大的增长点。 *文中部分受访者为化名。

手机扫码支付即可登台演唱。信息时报记者 潘敬文 摄▲目前互联网K歌市场竞争激烈。 □信息时报讯 记者 潘敬文 “K歌”这个细分市场再度吸引互联网巨头入局。7月10日,首家“快手K-Station欢唱店”在广州时尚天河亮相。据了解,目前互联网K歌市场竞争激烈,几乎吸引了所有互联网巨头入局。从单纯的“线上K歌”走向“线上与线下结合”,或成互联网K歌App发展的未来轨迹。 与快手App深度结合 7月10日,首家“快手K-Station欢唱店”在广州时尚天河亮相。快手方面表示,不同于其他线下KTV品牌,快手K-Station欢唱店首次采用了“互联网+KTV”的新玩法,整个空间包含开放式舞台机、K歌房、观众休闲区三大区域,全程自助式消费。 “店内有公共的舞台区,上面的舞台机面向所有顾客开放,手机扫码支付即可登台演唱,同时现场的其他顾客也可通过扫码打赏台上的演唱者,欢唱店的所有的KTV box都配备了视频录制功能,用户在欢唱过后,可以选择把KTV box录制下来的视频通过小程序上传至快手App。”快手相关负责人表示,这一玩法是快手专门为线下欢唱店设计的全新产品功能,目的是彻底打通线下消费与线上导流的流程。 市场“利润颇高” 快手音乐业务负责人向记者表示,疫情下大多数人长期宅家,包括电影、展览、音乐会等在内的所有线下娱乐活动受到重创,KTV也是线下娱乐行业里被冲击的一个细分板块。他表示,快手希望借自己的品牌和线上流量(尤其是同城流量),为KTV合作伙伴做线上推广,以此来增加他们的收入、帮助他们逐步恢复业务。而对于消费者来说,这种线上线下联动的创新玩法,也可以打破传统KTV封闭的空间状态,让用户之间产生连接,让K歌爱好者们获得更多的关注和流量,可谓一举多得。 “互联网圈有句话:用户会被新的流量入口、新事物占领。”某互联网K歌App业内人士向记者表示,疫情下由于不能聚众,这种小型唱k场所确实满足了一些人的需求。有业内人士称,快手线下欢唱店能否成功仍是未知之数,具备互联网背景的线下KTV竞争激烈。在2014年,唱吧App就开设线下第一家KTV实体店:唱吧麦颂KTV。唱吧麦颂量贩式KTV全国线下门店数量已经超过700家。2017年,腾讯的K歌 App“全民K歌”就开始推出线下店,按计划目前全国门店数量已经破千家。但据了解,阿里巴巴的“唱鸭”、网易的“音街”等知名K歌App均暂无跟进做线下店的计划。业内分析称,巨头觊觎在线K歌,主要是该市场利润颇高。 数字 ·自2014年在线K歌行业开始规模化发展以来,短短数年时间迅速积累起庞大的用户流量规模。根据第三方数据研究机构比达咨询(BigData-Research)早些时段发布的《2019年度95后用户K歌洞察报告》(下简称比达报告),我国在线K歌用户规模超过3亿人,其中95后已经成为主力用户群体。 ·根据智研咨询发布的《2020-2026年中国在线K歌产业运营现状及发展前景分析报告》显示,预计到2019年年底,在线K歌用户的付费率将有望突破15%,ARPPU值也将达到161.5元的水平。根据腾讯音乐的最新财报,2020年一季度,主要依赖全民K歌的社交娱乐服务营收约43亿元。 ·2014年,唱吧App开设线下第一家KTV实体店:唱吧麦颂KTV。 ·作为2019年K歌市场的新玩家,阿里系的唱鸭凭借首创的弹唱玩法和短音乐模式,成为了2019年下半年月均活跃用户数增长率最高的产品。 ·今年6月16日,网易云音乐举办主题为“趁年轻放肆唱”的音街上线发布会,发布专为年轻人打造的独立K歌APP“音街”。在发布会现场,音街宣布升级推出“星声计划PLUS”,在未来投入两亿资金和资源,三年内培养百位音乐新星。网易云音乐CEO朱一闻表示:“音街将是我们的下一站”。

最近股市涨势如虹,诸多行业龙头迭创新高,A股游戏龙头三七互娱的市值也站上千亿元大关。公司董事长李逸飞年初喊出的“向千亿市值目标稳步迈进”的豪言,如今已经提前实现。数据显示,2019年三七互娱实现游戏营收132.27亿元,同比增长82.51%。这意味着,三七互娱已成为继腾讯、网易之后,国内第三大游戏厂商。 一季度以来,受疫情影响,“宅经济”迅猛发展,游戏行业迎来爆发风口,其中IP资源的争夺尤为引人瞩目。行业龙头腾讯、网易纷纷重金加码,新入局的字节跳动和阿里游戏也加快布局。 字节跳动牵手凯撒文化就是明证。作为字节跳动在A股首家正式合作的游戏公司,凯撒文化手握火影忍者等一系列顶级IP。此外,游戏巨头网易今年也将收购优质IP视为布局“游戏出海业务”的战略之一,此前网易已拿下《指环王》的衍生游戏制作项目。 但在对IP的理解上,三七互娱与腾讯、网易的“卡位战”思路并不相同。此前,三七互娱投资副总裁林均全在接受媒体采访时就认为,IP放大化应水到渠成,而非霸王硬上弓。他表示:“每一个IP的价值首先取决于它在原有领域的位置,其次是它是否有潜力进行多方位的转化。” 作为国内第三大游戏厂商,三七互娱也拥有不少的IP资源,其一直与“网文”巨头阅文集团有着密切合作。通过深掘IP价值,三七互娱计划10年内推出5款斗罗大陆衍生游戏。“我认为IP的效用,落点应该是在精细化运营上。”三七互娱董秘叶威介绍称,此前公司内部曾做过测算,一款4至5亿元流水的游戏,由IP影响力带动的流水大约只有1至2亿元,并且多集中在游戏初期。 这一分析也符合业内的认知,有相关人士就指出,历来IP改编游戏都存在“原著党”和“纯玩党”之间的权衡。如何在稳固核心用户盘基础上,拓展泛用户盘,需要公司在游戏设计、运营策略上投入大量精力。 “我们不过分强调IP的意义,也与我们用户群体有关。”叶威透露,不同于其他游戏公司用户群体以青少年为主,三七互娱的受众群体更多是中青年群体,“这一群体更看重游戏的玩法与运营”。据了解,目前三七互娱内部开发了一套“量子系统”,专门用于对用户群体数据的挖掘与精确投放。“通过这套系统我们能够及时获取用户游戏体验,然后再在‘效率+微创新’的模式下,快速实现游戏更新迭代。” 以微创新为思路,以研发驱动全流程“精细化运营”,是如今三七互娱的发展策略,这点从研发投入的增长上可以看出。公司年报显示,2019年公司发生研发费用8.13亿元,同比增长72.90%;研发团队规模进一步扩大,截至本报告期末,公司共有游戏及系统研发人员1,582人,较上年增长23.40%。 “三七互娱从一开始就走的研运一体的模式。” 叶威介绍称,“这一模式下,我们不但可以掌控运营节奏,更重要的是能在自研业务线上积累大量运营数据。”据了解,将产品交付市场后,三七互娱能够通过运营业务线获取用户的真实反馈,并在聚合用户需求的基础上不断优化新品研发,达成厂商与用户真实互动的互联网C2B模式。“借助公司内部AI平台,目前我们可以实现跨产品积累用户行为、用户需求等数据,并以此构建日趋丰富、完整的用户画像库,为新品研发运营提供精准可靠的经验借鉴。” 如今,“精细化运作”的思路正在向全产业链延伸。这个精细化运作的思想背后,则是公司董事长李逸飞一直强调的“马拉松精神”。上证报曾在2019年8月对李逸飞做过独家专访(详见上海证券报《三七互娱李逸飞:用马拉松精神长线经营企业》)。如今,公司市值提前跑上千亿元这个重要节点,李逸飞怎么看未来?“用马拉松精神做企业,追求永续经营,力争未来10年成为全球文创产业第一阵营。其他如市值之类都将水到渠成。”李逸飞表示。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估