全省规模以上工业增加值同比增长3%,今年疫情发生以来当月增速首次转正 文昌、万宁、乐东、临高、屯昌、澄迈、陵水7个市县规模以上工业增加值增速超过10% 海南日报记者8月23日从省统计局了解到,今年7月,海南省坚持疫情防控和经济恢复“两手抓”,加大“六稳”“六保”工作力度,加快推进全省经济社会进一步恢复正常运行,主要经济指标稳步回升,经济延续向好态势。 具体来看,工业当月增速转正。7月,全省规模以上工业增加值同比增长3%,今年疫情发生以来当月增速首次转正;分市县看,文昌、万宁、乐东、临高、屯昌、澄迈、陵水7个市县7月规模以上工业增加值增速超过10%。 服务业加快复苏。流通领域向好,7月,全省货物周转量200.82亿吨公里,同比增长27.1%,增速比6月份提高46.9个百分点;邮政业务总量同比增长22%,保持较快增长。金融机构存贷款总体保持平稳增长,7月末,金融机构本外币存款余额10038.21亿元,比年初增长3.1%;7月末,金融机构本外币贷款余额10062.98亿元,比年初增长5.7%。 固定资产投资继续回升,新项目建设稳步提速。1月-7月,全省固定资产投资同比增长5.6%,增速较1月-6月提高2.6个百分点。非房地产开发投资同比增长15.9%,继续保持较快增长势头。民间投资同比增长2.5%。截至7月底,今年新开工项目660个,较去年同期增长5.3%,增速较1月-6月提高3.3个百分点。 与此同时,自今年5月以来,建安工程投资结束了连续23个月下滑的局面,连续3个月保持增长态势。1月-7月,全省建筑和安装工程投资同比增长5.4%,增速较1月-6月提高2.4个百分点。 消费市场当月增速创新高,免税品销售成倍增长。7月,全省社会消费品零售总额168.5亿元,当月增速突破两位数,同比增长12.5%。

8月21日,片仔癀公布2020年半年度业绩。报告期内,片仔癀实现营业收入32.46亿元,同比增长12.16%;实现归属于上市公司股东的净利润8.65亿元,同比增长15.84%。 片仔癀营收增速较上年几近腰斩,净利润增速也明显放缓,二者均为近五年最低。2019年中,片仔癀营收、净利润增速分别达到20.4%、20.89%。 作为一家老字号中药企业,片仔癀的主要产品涵盖了肝病用药、心血管用药、感冒用药等领域,其中核心产品为片仔癀系列产品。在药品销售之外,片仔癀已经将产品线延伸至保健品、日化用品领域。 片仔癀半年报显示,报告期内公司医药板块实现收入27.79亿元,同比仅增7.71%。其中,“片仔癀”系列的肝病用药实现营收13.5亿元,较上年增长16.8%。其在公司医药板块中占比达到48.6%。 片仔癀的日用品、化妆品板块和食品板块收入则大幅增长。今年上半年,公司化妆品、日化业务实现收入4.53亿元,同比增长49.37%;食品业务实现收入660.18万元,同比增加46.36%。 近年来,片仔癀的营收增长主要依赖于肝病用药,但其肝病用药的收入增速逐年放缓。2017-2019年,片仔癀的肝病用药营收增速分别为35.48%、32.07%、21.37%。 在其他用药领域增长乏力的情况下,片仔癀加速向日化、食品等大健康领域拓展。为了加大对相关产品的推广宣传,片仔癀在报告期内的销售费用水涨船高。 2020年上半年,片仔癀销售费用支出达到3.24亿元,较上年同期增长35.36%。 其中,促销、业务宣传及广告费支出达2.44亿元,占销售费用总额的75.28%,同比去年增加54.93%。 实际上,今年一季度,片仔癀的营收、净利润增速已明显放缓。2020年Q1,片仔癀实现营收17.14亿元,同比增长15.51%;实现归母净利润4.68亿元,同比增加15.69%。 但这并没有影响片仔癀的股价起飞。年初至今,片仔癀股价由110元左右一路飙升突破200元,盘中最高股价达208元/股。 截至今日收盘,片仔癀报206.99元,总市值1248.81亿,年初至今股价涨幅为89.32%。

8月20日,阿里巴巴(BABA,9988.HK)发布了2021财年第一季度(2020自然年第二季度)财报。 昨天唯品会财报后大跌20%,很多人都为今天阿里的业绩捏了一把汗。从这个季度业绩来看,阿里的表现很稳,营收和利润都超预期。 对于这个季度的阿里,投资者最关心的是公司国内电商的恢复情况,从各项业务数据来看,阿里业务基本恢复到疫情前的水平。 由于阿里财报信息众多,在这里挑三个比较重要的指标进行解读:1)Non-GAAP利润率;2)广告佣金业务增速;3)云计算增速。 1营收、利润双双超市场预期 阿里核心业务包括四部分:核心电商,云计算,数字媒体与娱乐以及创新与其他。 FY21Q1实现营业收入1538 亿元,同比34%,市场预期1480亿元。 Non-GAAP 利润为395亿元,同比增长28%,Non-GAAP 净利率达26%,上年同期为27%。上个季度利润率一度下滑至19%。 公司调整后EBITDA 454亿元,EBITA利润率30%,与上年持平。其中核心电商EBITA利润率38%,稍微低于去年同期的41%。 为什么要关注利润率? 因为阿里上半年股价承受压力,主要原因是市场担心阿里的利润率会因为竞争加剧而有所下滑,但阿里只用了一个季度就从疫情中恢复过来,利润率恢复正常水平,打消了投资者对竞争的担忧,证明了自己还是一台赚钱的机器。 2广告佣金业务回暖,新零售业务快速成长 市场对阿里的另一个担忧在于,营收增长中大部分来自于不太赚钱的自营电商业务(1P业务),真正赚钱的广告佣金收入(3P业务)增长停滞,从而令投资者认为阿里商业化进程开始放缓。 本季度淘宝天猫的广告佣金收入712亿元,同比增长21%。虽然同比增速有所放缓,但考虑到淘系电商的规模,这个增速是很不错的。 广告佣金增速的V型反弹打消了投资者的担忧,造成预期差。因为上个季度之后,市场对于阿里广告佣金预期非常悲观,但实际上的情况要比预期好很多。 随着国内经济活动恢复,更多商户愿意增加线上渠道的营销预算,进而抵消线下渠道的疲弱表现,这个趋势很有可能会延续到今年下半年。 自营业务(1P)方面,本季度阿里实现新零售收入301亿元,同比增长80%,维持在高速的增长,得益于消费者对生鲜等快消品的强劲需求; 盒马鲜生GMV的线上渗透率持续超过60%。截至2020年6月30日,其在中国的自营盒马鲜生门店数量为214家,主要位于一、二线城市。 虽然这块业务令阿里变得越来越重,但很有可能成为阿里未来的增长引擎。 根据统计局的数据,第二季度我国网上零售额同比增长22.3%。阿里广告佣金21%的增速接近大盘增速,自营业务80%跑赢大盘。 值得注意的,这个季度本地服务(饿了么与口碑)收入同比增长15%,虽然有所恢复,但依旧没有恢复到疫情前的水平,随着这个赛道竞争越来越大,本地服务这个领域将免不了一场硬仗。 3云计算增速不减,亏损率同比有所收窄 阿里云本季度营收123亿元, 同比增长59%,继续保持高速增长,调整后的EBITA利润率为-2.8%,较去年同期亏损率有所收窄,规模效应有所显现,但环比有所扩大, 仍未能实现盈利。 阿里云牢牢占据了国内的市场份额。 据IDC统计,阿里云在中国市场上连续四个季度实现市场份额增长,市场份额达42.4%。 据Gartner2020年4月发布的报告显示,全球市场中,阿里云市场份额从2018年的7.7%上升至2019年的9.1%,位列全球第三。在亚太市场上,阿里云市场份额排名第一,从2018年的26.1%上升至2019年的28.2%,接近亚马逊与微软总和。 云计算是阿里未来提升估值的重要业务。 亚马逊AWS云服务2019年营收350亿美元,同比增长36%,占比12.4%,市场给的估值大概为13倍的EV/Sales。 在增速和竞争格局上看,阿里云优于AWS,但在规模和盈利能力上,阿里云逊色于AWS。所以一旦阿里云能稳定盈利,阿里云的市销率可能会往10倍以上走,赚到估值的钱。 4估值水平 按照最新的财报算,阿里过去12个月摊薄后Non-GAAP每ADS收益为7.84美元,当前美股盘前股价260美元,阿里PE(TTM)=33x。 从这个季度阿里营收和利润增速来看,基本已经恢复到疫情前的水平。在全球大放水和多家基金二季度大幅增持阿里的背景下,阿里下半年的表现值得关注。

01 摘要 7月PMI连续五个月位于临界线上方,但产能受制于需求不足,上涨空间受限。投资符合预期,主要是房地产和基建投资拉动。房地产投资韧性强于预期,但7月开始热点城市房地产调控政策陆续收紧,预计房地产投资的单月增速可能即将见顶。消费除了汽车和珠宝以外,其他行业全面回落,上半年的促销费政策透支了部分消费需求。在常态化防疫持续存在的背景下,消费修复可能需要较长时间。出口增速超预期,由于海外疫情反弹、供需缺口主要由中国填补。进口增速不及预期,主要受大宗商品价格波动、国内需求疲软和进口替代影响。金融数据全面不及预期,但依然好于去年同期,经济秩序基本恢复,货币政策逐渐恢复常态化。CPI受低基数和汛期猪肉运输不便导致猪肉价格上涨影响,连续第2个月回升,但不改下行趋势。PPI由于油价反弹,通缩幅度进一步收窄。 02 正文 1. 7月官方制造业PMI为51.1%,好于预期的50.5% 7月官方制造业PMI为51.1%,较上月增加0.2个百分点,好于预期的50.5%,连续五个月位于临界线上方。从企业规模看,大型和中型企业处于临界线上方,小型企业在临界线下方回落:大型企业PMI为52.0%,比上月微落0.1个百分点;中型企业PMI为51.2%,比上月上升1.0个百分点;小型企业PMI为48.6%,比上月下降0.3个百分点。 从分类指数看,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。生产指数为54.0%,比上月上升0.1个百分点,连续5个月高于临界点。新订单指数为51.7%,比上月上升0.3个百分点,连续3个月回升。原材料库存指数为47.9%,比上月回升0.3个百分点。从业人员指数为49.3%,比上月回升0.2个百分点。供应商配送时间指数为50.4%,虽比上月微落0.1个百分点。 从进出口来看,新出口订单指数和进口指数在临界线下方反弹:新出口订单指数为48.4%,较上月增加5.8个百分点;进口指数为49.1%,较上月增加2.1个百分点。 从价格指数来看,主要原材料购进价格和出厂价格在临界线上方:主要原材料购进价格为58.1%,较上月增加1.3个百分点;出厂价格为52.2%,较上月减少0.2个百分点。 7月官方制造业PMI连续五个月处于临界线上方,主要是生产和需求进一步修复。一方面,国内疫情防控取得阶段性成效,生产秩序基本恢复,产能接近修复疫情冲击。另一方面,基建和房地产投资需求具有较强韧性,支撑生产指数处于高位。7月建筑业PMI为60.5%,较上月增加0.7个百分点。 但结构上依然存在一些问题。一是外需还是较弱,新出口订单和进口指数虽然小幅反弹,但依然在临界线下方。二是虽然价格指数都在临界线上方,但原材料购进价格指数明显高于出厂价格指数,而且出厂价格指数小幅回落,说明终端需求疲软,中下游企业利润承压。三是大中型企业和小型企业的景气情况分化,小型企业在临界线下方回落,小型企业关系到就业问题,加上从业人员指数依然在临界线下方,稳就业压力依然存在。 考虑到常态化防疫将持续存在、全球疫情未有明显好转、国内经济以内循环为主导,预计8月官方制造业PMI指数大概率小幅回落。 2. 1—7月投资增速符合预期,主要靠房地产和基建支撑 1—7月固定资产投资同比下降1.6%,降幅比1—6月收窄1.5个百分点,与预期持平。1—7月份,全国固定资产投资(不含农户)329214亿元,同比下降1.6%,降幅比1—6月份收窄1.5个百分点。其中,民间固定资产投资184186亿元,下降5.7%,降幅收窄1.6个百分点。从环比速度看,7月份固定资产投资(不含农户)增长4.85%。从分项数据来看,制造业投资下降10.2%,降幅较1—6月收窄1.5个百分点;基建投资同比增长1.19%,较1—6月增加1.26个百分点;房地产投资同比增长3.4%,较1—6月增加1.5个百分点。 房地产相关指标方面,除竣工面积和土地购置面积增速降幅扩大,其他主要指标改善。1—7月房屋新开工面积同比下降4.5%,降幅比1—6月份收窄3.1个百分点;房地产开发企业房屋施工面积同比增长3.0%,增速比1—6月份提高0.4个百分点;房屋竣工面积同比下降10.9%,降幅比1—6月份扩大0.4个百分点;房地产开发企业土地购置面积同比下降1%,降幅比1—6月份扩大0.1个百分点;商品房销售面积同比下降5.8%,降幅比1—6月份收窄2.6个百分点;商品房销售额同比下降2.1%,降幅比1—6月份收窄3.3个百分点。 投资增速持续修复,主要靠房地产和基建支撑,但后续动能不足。一是虽然房地产投资单月增速创新高,但7月开始热点城市逐步收紧房地产政策,预计房地产投资单月增速有望见顶。7月房地产投资单月增速高达11.7%,较上月增加3.1个百分点。二是7月基建投资单月增速为7.7%,连续第二个月回落。考虑到下半年专项债可用额度明显减少,预计基建投资修复速度仍将放缓。三是受国内外消费需求疲软影响,制造业投资修复还需较长时间。 考虑到基建和房地产投资韧性较强,预计8月投资累计增速降幅仍将收窄,但修复速度可能放缓。 3. 7月消费增速不及预期,但汽车消费大幅反弹 7月社会消费品零售总额同比下降1.1%,降幅比上月收窄0.7个百分点,不及预期的1.2%。7月份,社会消费品零售总额32203亿元,同比下降1.1%(扣除价格因素实际下降2.7%,以下除特殊说明外均为名义增长),降幅比上月收窄0.7个百分点。另外,1—7月社会消费品零售总额204459亿元,同比下降9.9%,降幅较1—6月收窄1.5个百分点。 具体到细分行业来看,在15个限额以上零售行业中,除石油及制品类、家具类、建筑及装潢材料类、服装鞋帽针纺织品类以及家用电器和音像器材类消费增速负增长外,其他10个行业正增长。其中,增速排名靠前的行业分别为:汽车类同比增长12.3%,通讯器材类同比增长11.3%,饮料类同比增长10.7%,化妆品类同比增长9.2%,金银珠宝类同比增长7.5%。 除汽车和珠宝外,其余13个行业7月同比增速较6月回落。其中,7月较6月增速回落幅度排名靠前的行业分别为:家用电器和音像器材类回落12个百分点,化妆品类回落11.3个百分点,日用品类回落10个百分点,饮料类回落8.5个百分点,烟酒类回落8.3个百分点。 汽车销售方面,汽车销售额和销量增速降幅收窄。1—7月限额以上单位汽车销售总额为1.96万亿元,同比下降11.6%,降幅较1—6月收窄3.6个百分点。根据中国汽车工业协会统计,1—7月汽车销量为1236.5万辆,同比下降12.7%,降幅较上月收窄4.2个百分点。 7月消费增速不及预期,主要是因为前期促销费政策透支了部分需求。在常态化防疫持续存在、居民收入没有明显增加、居民边际消费倾向减少和局部地区疫情反弹的背景下,消费修复速度放缓也是情理之中。另外,汽车消费大幅反弹,主要是因为近期各地出台了一系列促进汽车消费的政策,包括放松限购、发放购车补贴、减免税费等。 考虑到汽车增速反弹不具有可持续性、居民购买力有限以及常态化防疫持续存在,预计8月消费增速可能弱反弹。 图1 限额以上单位零售行业当月同比;资料来源:Wind,中山证券研究所。 4. 7月进出口增速分化,贸易顺差创历史次高 7月出口增速超预期,进口增速不及预期,贸易顺差创历史次高。按美元计,7月中国出口金额为2376.3亿美元,同比增长7.2%,较上月增加6.7个百分点,好于预期的0.2%。中国进口金额1753亿美元,同比下降1.4%,较上月减少4.1个百分点,不及预期的-0.4%。贸易顺差623.3亿美元,较上月增加159.09亿美元,创历史次高。其中,对美国贸易顺差为344.9亿美元,较上月增加39亿美元。 从主要出口国家和地区来看,中国对主要国家和地区出口增速反弹;除欧盟和日本外,中国对主要国家和地区出口增速正增长。从主要进口国家和地区来看,中国对主要国家和地区的进口增速回落;除欧盟外,中国对主要国家和地区进口增速正增长。从主要出口商品来看,除纺织品外,对主要商品出口增速反弹;除农产品和服装外,对主要商品出口增速正增长。从主要进口商品来看,除原油外,对主要商品进口增速回落;除原油外,对主要商品进口增速正增长。 7月出口增速好于预期,主要是海外经济重启但由于疫情反弹产能还未修复,供需缺口主要由中国出口商品填补。7月主要经济体疫情均出现了不同程度的反弹,导致复工进度受到影响。而中国作为全球疫情最早得到有效控制的国家,产能已经恢复至疫前水平,可以在一定程度上填补国际市场的供需缺口。另外,海外经济重启后,对医疗物资的出口小幅回落,但依然呈高增长状态。考虑到海外产能修复较慢,预计8月出口增速可能在现有水平震荡。 7月进口增速不及预期,主要受大宗商品价格波动、国内需求疲软和进口替代影响。一是国内对大宗商品的进口数量规模波动较小,主要受大宗商品价格影响,导致对农产品进口金额和铁矿石进口金额增幅小幅回落,而原油价格反弹,进口增速降幅明显收窄。二是由于常态化防疫持续存在、进口食品可能携带新冠病毒以及出口转内销政策,导致进口需求低迷。三是目前中美大国博弈白热化,政府正在加速产业链关键环节的进口替代,导致对机电产品的进口增速小幅回落。考虑到需求修复需要较长时间以及进口食品存在安全隐患,预计8月进口增速可能小幅回落。 5. 7月金融数据不及预期,货币政策逐渐恢复常态化 7月社会融资规模增量为1.69万亿元,比上年同期多4068亿元,不及预期的1.86万亿元,主要是靠信贷和直接融资支撑。另外,7月末社会融资规模存量为273.33万亿元,同比增长12.9%,较上月增加0.1个百分点,创2018年3月以来新高。 7月份人民币贷款增加9927亿元,同比少增631亿元,不及预期的1.18万亿元,主要是居民和企业中长期贷款增加较多。7月末M2同比增长10.7%,不及预期的11.2%,M1同比增长6.9%,企业流动性保持正常。 7月金融数据不及预期,但依然高于去年同期。7月一般都是金融数据的小月,在6月信贷冲量后,7月金融数据一般都会回落。从信贷结构来看,居民部门中长期贷款增加较多,这与房地产销售市场回暖相一致;企业部门中长期贷款增加较多,说明金融服务实体经济效果明显,宽货币转为宽信用。但居民短期贷款占比偏低、企业票据融资和非标呈明显收缩趋势,主要是因为7月政府对金融套利的监管较为严格。 考虑到7月底的货币政策要更加灵活适度、精准导向,8月上旬央行频繁公开表态下半年货币政策会逐步恢复常态,预计8月金融数据大概率在现有水平震荡、但依然高于去年同期。 6. 7月CPI小幅回升,PPI通缩幅度收窄 CPI方面,7月CPI同比上涨2.7%,较上月增加0.2个百分点,连续2个月回升,高于预期的2.6%,主要是因为低基数和猪肉价格反弹。 PPI方面,7月PPI同比下降2.4%,较上月增加0.6个百分点,创4个月新高,与预期持平,主要是由于油价反弹。 7月CPI同比增速回升,主要是因为低基数和猪肉价格反弹。一方面,去年7月猪肉价格同比上涨27%,基数相对较低;另一方面,由于汛期猪肉运输不便以及餐饮逐渐恢复正常猪肉消费需求增加,猪肉价格环比上涨10.3%。考虑到基数效应以及汛期还将持续一段时间,预计8月CPI大概率小幅回落。 7月PPI通缩幅度进一步收窄,主要是因为油价反弹。除上游石化和有色外,多数工业品价格变化幅度较小。考虑到需求依然较为疲软,油价不具备进一步反弹的动力,但下半年基数较低,预计8月PPI同比降幅可能小幅收窄。 图2 30个细分行业出厂价格7月同比增速较6月变化幅度;资料来源:Wind,中山证券研究所。

核心观点: 1.今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。得益于疫情的有力管控,近期我国经济增速较快回升。尽管如此,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退? 2.从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。 3.从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。 4.与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。 正文: 今年我国没有为年度经济增长设定具体目标,而是把稳定就业和保障民生放在首位。近期得益于疫情的有力管控,我国经济增速较快回升。尽管如此,我国城镇失业人数明显上升,就业等民生指标的恢复依然缓慢。在此情形之下,未来宏观经济政策究竟是进还是退? 图1:经济回升迅速,但民生修复缓慢 数据来源:WIND 一、不平衡的经济修复 从居民的角度看,当前居民收入整体有所回暖,但农民工收入回升却十分有限,两者差距达到近年来最大。不同群体收入修复快慢的背后折射出各个行业修复速度的差异:农民工的半数以上从事服务业尤其是低端服务业,疫情对其影响更为持久和显著,从而使得农民工的收入恢复明显慢于其它群体。 图2:不同群体的收入增速差异扩大 数据来源:WIND,笔者整理 从企业的角度看,近期企业资金成本总体有所下降,但民企相对国企的债券融资成本等却仍在攀升。事实上,疫情以来民企相对国企债券违约规模大幅攀升,尤其批发零售等行业较为明显,民企的信用风险及融资成本显著抬升。这些都折射出疫情这种特殊冲击对民营和中小企业的影响明显大于其他企业。 图3:民企相对国企的融资成本攀升 数据来源:WIND,笔者测算 二、进退中的宏观政策 作为重要的传统增长动能,地产投资和销售持续修复,尤其是单月同比增速已回升至疫情前水平。与此同时,房价环比已连续4个月回升。在房住不炒的政策基调下,房价势必掣肘政策的放松。鉴于银行间利率已过低点等因素,房地产销售和投资下半年或将经历由升趋降的过程。 图4:地产已回疫情前,是否继续加码? 数据来源:WIND,笔者测算 基建投资二季度当季同比增速已超过疫情前水平,较快的回升这使得总需求刺激政策进一步加码的必要性有所减弱。财政收入回暖有利于财政资金对基建投资的支持,但当前外需已呈现边际改善的迹象,国内信贷投放速度可能延续放缓,叠加三季度政府债券发行高峰的基本结束,未来基建投资仍面临资金约束。预计基建的扩张将在四季度高位趋缓,全年增速或在5%-8%的区间。 图5:基建已回疫情前,能否继续发力? 数据来源:WIND,笔者测算 注:图中各项资金是其对基建投资增速的拉动值。财政资金包含预算内资金和政府性基金,债券包含专项债、特别国债和城投债。 与其它诸多疫情不同,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,但减税降费、加大小微企业信贷投放等结构性民生纾困措施有望继续作为。 三、基本结论 一是从各项民生指标看,经济修复极其不平衡:居民收入整体回暖,但农民工收入十分低迷;企业资金成本总体有所下降,但民企相对国企的融资成本仍在攀升。这似乎折射出疫情这种特殊冲击对农民工密集的服务业和中小企业的不对称影响。 二是从传统增长动能看,房地产、基建投资当期增速已恢复到疫情前的水平,这使得总需求刺激政策进一步加码的必要性有所减弱。随着三季度政府债券发行高峰的基本结束,再叠加外需呈现边际改善的迹象,国内信贷投放增速可能延续放缓。 三是与其它诸多疫情不同的是,在疫苗成功推出之前新冠病毒似难自行消失。这预示着其对服务业等人流密集接触性领域的负面影响至少要延续至明年上半年。展望未来,总量性需求刺激政策难再明显扩张,结构性民生纾困措施有望继续作为。

7月份工业生产平稳,投资和消费等主要经济指标继续改善,基建投资稳步回升,商品零售额同比增速今年以来首次由负转正,表明我国经济延续稳定复苏态势。 国家统计局昨日公布数据显示,7月份,消费同比下降1.1%,降幅比上月收窄0.7个百分点;1至7月份,固定资产投资同比下降1.6%,降幅比1至6月份收窄1.5个百分点。 在工业生产保持平稳的同时,服务业加快复苏。数据显示,7月份,规模以上工业增加值同比增长4.8%,增速与上月持平;同期,服务业生产指数同比增长3.5%,增速比上月加快1.2个百分点。 “7月份经济恢复势头略有减弱,但稳中回暖趋势没有改变。”交行首席研究员唐建伟表示,三季度经济增长有望加快,宏观政策重在抓落实。 尽管消费同比增速并未如期转正,但商品零售额7月份同比增长0.2%,是今年以来首次由负转正。 国家统计局贸易外经司统计师张敏认为,随着扩大内需战略实施,促消费政策效果进一步显现,未来消费品市场有望继续改善。 从三大投资来看,房地产投资保持正增长,1至7月份同比上涨3.4%;基建和制造业投资也稳步回升,尤其是基建投资同比降幅进一步收窄至1%,增速转正在即。 在唐建伟看来,下半年投资的最大看点在基建。“随着专项债发行到位,基建投资有望加快,预计三季度基建投资增速有望转正,备受关注的新基建全年投资增速有望达到两位数。”唐建伟说。 国家统计局新闻发言人付凌晖昨日在国新办新闻发布会上以两句话来概括7月经济运行情况:经济稳定恢复,向好态势持续发展。 7月份,高技术制造业、装备制造业生产增速分别为9.8%、13%,明显快于整体工业生产增速;高技术服务业投资同比增长9.1%;3D打印设备、智能手表、服务机器人等新兴产品的产量都实现翻倍增长……一系列数据印证了产业升级态势没有改变。 1至7月份,实物商品网上零售额同比增长15.7%,比上半年加快1.4个百分点;高技术产业投资同比增长8%,比上半年提高1.7个百分点;直播带货、远程办公、在线教育等新业态新模式异常火热……亮眼数字背后是经济新动能的持续增强。 “危机中蕴藏新机,挑战中孕育动力,中国经济稳中向好、长期向好的基本面没有改变。”国家发展改革委副主任宁吉喆说。 步入8月份,经济复苏的步伐不歇。相关数据显示,8月份首周,样本钢企钢材产量增速上行,全国水泥市场均价上涨,汽车、钢铁、化工等主要行业的开工率多数都在提高,工业生产保持平稳。 付凌晖强调,从下半年来看,改革开放创新的力度还会加大,深化放管服改革,改善营商环境,扩大对外开放,实施创新驱动,将为经济发展注入新动力。

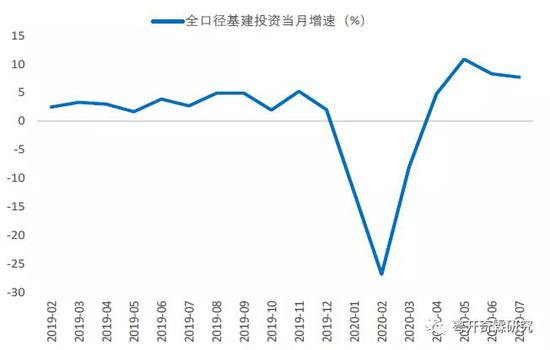

7月经济修复的节奏,没有官方制造业PMI显示的那么好。低基数下工业增加值增速持平,各终端需求中,房地产投资和出口强势,基建投资不及预期,消费和制造业投资继续缓慢修复。洪涝天气对7月经济有一定扰动,随着洪涝消退,经济将回到复苏轨道。 生产端,7月工业增加值同比4.8%,和前值持平。这有点弱于预期,一是因为去年7月的基数较低,二是7月官方制造业PMI生产指数54.0,处于比较高的水平了。 7月工业增加值环比0.98%,连续第4个月下降。这和去库存压力下,企业生产意愿有所降低有关。今年6月和7月核心CPI同比连续创有统计以来的新低,加之工业企业产成品实际库存仍处在高位,在生产恢复后,需求不足仍然是当前企业面临的突出问题。 三大门类中,采矿业,以及电力、热力、燃气及水生产和供应业这两者的工业增加值增速都出现下滑,尤其是采矿业增加值同比-2.6%,这是2018年5月以来的首次负值。制造业的工业增加值同比则从5.1%回升到6.0%,它和另外两大工业门类增加值增速的分化,可能和7月出口强势带动制造业生产有关。 再来看需求。今天公布的各个需求数据中,地产投资是最大的亮点,维持了非常强的韧性。而基建投资、制造业投资和消费,整体都偏弱。 7月房地产数据多数回暖,是现阶段经济恢复的最核心支撑。销售面积、销售金额和投资完成额的累计增速都继续回升,其中投资完成额累计增速从1.9%提高到3.4%,单月增速改善幅度更大,从8.5%提高到了11.7%。房企到位资金累计增长0.8%,今年首次转正。 先行指标方面,新开工面积累计同比下降4.5%,降幅收窄3.1个百分点;土地购置面积累计同比-1.0%,和前值-0.9%相比变化不大。领先指标较快恢复,加之竣工周期在年内大概率会持续,全年地产投资有支撑。 1-7月全口径基建投资同比1.2%,前值-0.1%,今年首次转正。当月增速从8.3%下降到7.7%,连续两个月单月放缓了。电力、热力、燃气及水的生产和供应业,是主要拖累,当月增速从29.2%放缓到16.9%。南方洪涝带动了一部分即时的水利基础设施投资,水利、环境和公共设施管理业当月投资增速,从-0.8%转正到1.9%,是基建三大分项中当月增速唯一一个上升的。 6-7月基建投资增速回落,主要受洪涝扰动,目前洪涝的影响逐步褪去。随着恢复性的投资和消费需求释放完毕,后续稳增长中,基建需要承担的角色更重。今年下半年政府债券供给还有超过4.5万亿的规模,要比上半年3.8万亿的规模多不少,而财政支出进度也是近三年的新低,下半年财政支出有保障。加之水利领域将推出重大项目来补短板,洪涝消退后,基建投资增速回升的趋势较为确定。 制造业投资累计增速,从前值-11.7%回升到-10.2%,单月增速从-3.5%回升到-3.1%,目前仍然是经济的最主要拖累。和制造业投资相关性比较强的民间投资,前7个月累计下降5.7%。这些都反映了在对未来预期不乐观的情绪下,制造业企业资本开支的意愿不足,而设备更新周期已经在2018年结束,制造业投资的完全恢复还需要比较长的时间。 最后看消费。7月社会消费品零售总额-1.1%,前值-1.8%,消费继续恢复,但明显低于市场预期的1.2%。 按消费类型看,7月商品零售收入同比0.2%,疫情后首次转正;餐饮收入同比下降11.0%,降幅比上个月收窄4.2个百分点,继续缓慢恢复。后续餐饮收入的不确定性在于,零星病例的出现,是否会压制居民在外餐饮的意愿。 限额以上商品零售中,必选消费表现整体好于可选消费。各行业中汽车类零售同比增速最高,达到了12.3%,而且和前值-8.2%相比大幅好转。这主要是因为去年7月14日,多地实行国五国六切换,一部分需求提前透支,进而使得今年7月汽车销售有很低的基数。 总的来说,7月经济复苏有所放缓,洪涝天气可以解释一部分。往后看,消费和制造业投资继续缓慢恢复,房地产投资也有支撑。欧美复工会拉长抗疫时间,在医疗物资和线上办公用品需求的支撑下,中国出口最差的时候已经过去。恢复性需求消退后,基建在稳增长中承担着越来越重要的作用,随着政策更“注重实效”,基建投资再度回升是确定的。 经济恢复还没结束,短期扰动结束后,将回到复苏通道。

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估